Integrated Vehicle Health Management Market Summary

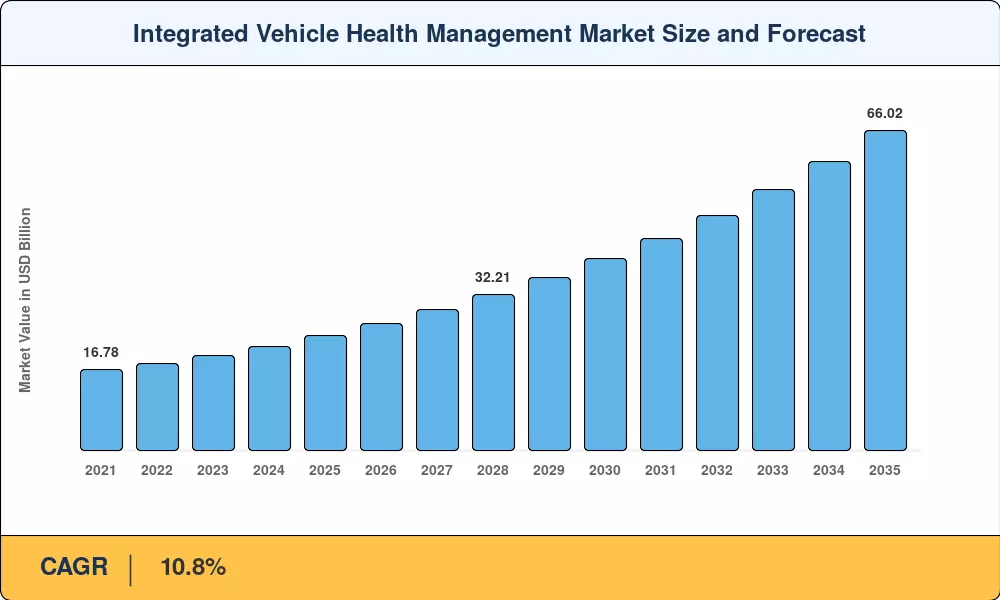

統合車両健康管理市場は、2025年に推定236億8,000万米ドルに達し、2026年の262億4,000万米ドルから2035年までに660億2,000万米ドルに成長すると予測されており、予測期間全体で10.8%の年間複合成長率を記録します。この軌道を加速しているのは 2 つの勢力です。1 つは、EU と中国全土で排出ガス監視から完全なパワートレイン遠隔測定にまで拡大する車載診断の義務化規制と、車両 1 台あたり 1 時間あたり 500 ドルを超える料金で計画外のダウンタイムを罰する電子商取引物流契約に稼働時間保証を組み込むフリートオペレーターです。[1].

固定の走行距離間隔と紙ベースのサービス記録を中心に構築された従来の定期メンテナンス体制は、センサー ストリーム、エッジ コンピューティング、機械学習推論を融合して故障の数週間前にコンポーネントの劣化を予測するクラウドネイティブの健康プラットフォームに取って代わられています。自動車メーカーは2023年から2024年にかけてコネクテッドビークルソフトウェアプラットフォームに合計42億ドル以上を割り当て、ハードウェアの利益獲得からソフトウェアの定期的なサブスクリプション収入への構造的転換を示唆している[2]。 ISO/SAE 21434 サイバーセキュリティ標準に準拠した安全な無線アップデート アーキテクチャは、新モデルの発売において重要な要素となっています。

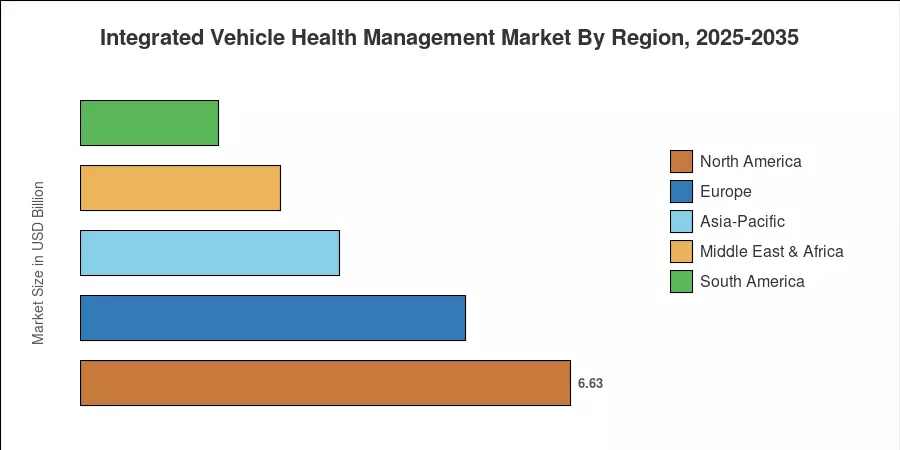

アジア太平洋地域は、中国の大規模なEV生産基地とインドの商用車のデジタル化推進により、2024年には世界収益の約35.4%を占め、統合車両健康管理市場をリードします。また、この地域は最も急速な拡大を記録しており、2035 年までに 14.8% の CAGR を記録しています。北米は、コネクテッド トラックの義務化とアフターマーケットのテレマティクスの導入に支えられ、約 28% で 2 番目に大きなシェアを保持しています。欧州が約 22% で続き、ユーロ 7 と EU サイバーレジリエンス法による規制の勢いにより、2030 年以降の導入スケジュールが形成されています。[3].

レポートの重要なポイント

• 提供による

- ハードウェア コンポーネント (センサー、ECU、ゲートウェイ) は、高忠実度の診断に必要なセンサー密度の高いアーキテクチャを反映して、2024 年の統合車両健康管理市場の総収益の約 58.8% を占めました。

- ソフトウェア プラットフォームは、統合車両健康管理市場で最も急速に成長している製品カテゴリであり、2035 年まで 13.7% の CAGR で拡大すると予測されています。

• チャンネル別

- OEM サービス センターは、独自のデータ アクセスと保証の統合を活用して、2024 年にチャネル収益の約 44.9% を獲得しました。

- リモート診断プラットフォームは、フリート テレマティクスの導入により、16.5% の CAGR の軌道に乗っています。

• アプリケーション別

- 予知保全は、2024 年の統合車両健康管理市場で 33.7% の主要なシェアを獲得しました。

- ドライバー監視アプリケーションは、車室内の安全性に対する規制の推進を反映して、2035 年まで 18.1% の CAGR で進歩しています。

• エンドユーザーによる

- OEMは、2024年の統合車両健康管理市場におけるエンドユーザー支出の38.2%を占めました。

- サードパーティのテレマティクス プラットフォームの普及に伴い、サービス プロバイダーは 15.8% の CAGR で拡大すると予想されています。

• 車両タイプ別

- 乗用車は、2024 年の統合車両健康管理市場の約 48.4% を占めました。

- 中型および大型商用車は、2035 年までに 13.1% の CAGR が見込まれています。

• 地域別

- アジア太平洋地域は、2024 年の統合車両健康管理市場で 35.4% のシェアを獲得し、14.8% CAGR での成長予測をリードしています。

市場規模と予測 (2021 ~ 2035 年)

Market Research Future の推定は、ボトムアップの OEM ハードウェア出荷追跡、トップダウンのソフトウェア ライセンス収益分析、および 42 か国にわたる検証済みのフリート テレマティクス サブスクリプション データを組み合わせた三角法による方法論に基づいています。過去の数値は実際に報告された収益を反映していますが、予測予測には規制上のマイルストーンとテクノロジー導入の変曲点を調整して調整された 10.8% CAGR が適用されます。