Integrated Vehicle Health Management Market Summary

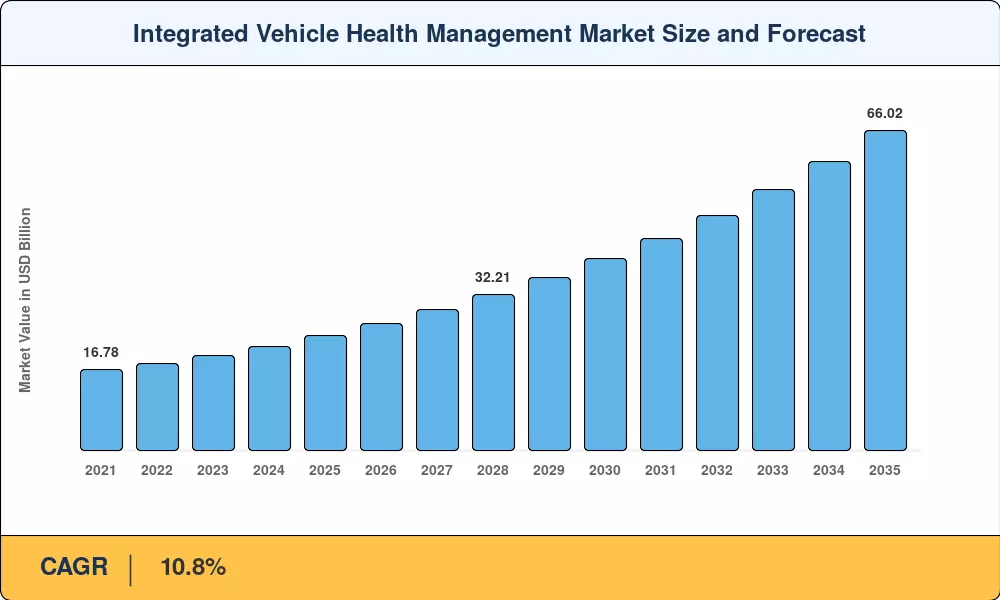

El mercado de gestión integrada de la salud de los vehículos alcanzó un valor estimado de 23,68 mil millones de dólares en 2025 y se prevé que crezca de 26,24 mil millones de dólares en 2026 a 66,02 mil millones de dólares en 2035, registrando una tasa de crecimiento anual compuesta del 10,8% en toda la ventana de previsión. Dos fuerzas están acelerando esta trayectoria: las regulaciones obligatorias sobre diagnóstico a bordo que se expanden desde el monitoreo de emisiones hasta la telemetría completa del sistema de propulsión en toda la UE y China, y los operadores de flotas que incorporan garantías de tiempo de actividad en los contratos de logística de comercio electrónico que penalizan el tiempo de inactividad no planificado a tarifas superiores a USD 500 por hora por vehículo.[1].

Los regímenes de mantenimiento programado heredados, construidos en torno a intervalos de kilometraje fijos y registros de servicio en papel, están dando paso a plataformas de salud nativas de la nube que fusionan flujos de sensores, computación de vanguardia e inferencia de aprendizaje automático para predecir la degradación de los componentes semanas antes de la falla. Los fabricantes de automóviles asignaron más de 4.200 millones de dólares en conjunto a plataformas de software para vehículos conectados durante 2023-2024, lo que indica un cambio estructural de la captura del margen de hardware a los ingresos recurrentes por suscripción de software.[2]. Las arquitecturas seguras de actualización inalámbrica que cumplen con los estándares de ciberseguridad ISO/SAE 21434 se están convirtiendo en algo en juego para el lanzamiento de nuevos modelos.

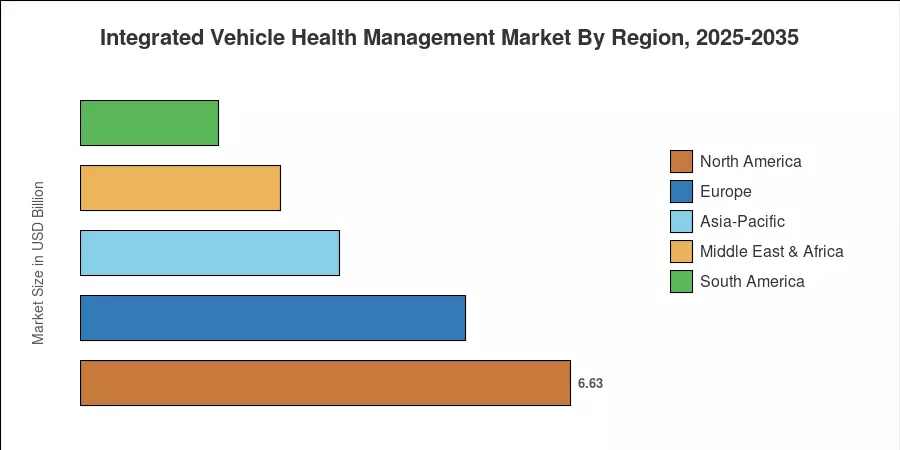

Asia-Pacífico lidera el mercado de gestión integrada del estado de los vehículos con aproximadamente el 35,4 % de los ingresos globales en 2024, impulsado por la enorme base de producción de vehículos eléctricos de China y el impulso de digitalización de la flota comercial de la India. La región también registra la expansión más rápida, con una tasa compuesta anual del 14,8% hasta 2035. América del Norte tiene la segunda participación más grande con aproximadamente el 28%, respaldada por los mandatos de camiones conectados y la adopción de telemática en el mercado de posventa. Europa le sigue con aproximadamente un 22%, con el impulso regulatorio de Euro 7 y la Ley de Resiliencia Cibernética de la UE que definen los cronogramas de implementación hasta 2030 y más allá.[3].

Conclusiones clave del informe

• Ofreciendo

- Los componentes de hardware (sensores, ECU, puertas de enlace) representaron aproximadamente el 58,8% de los ingresos totales del mercado de gestión integrada del estado de los vehículos en 2024, lo que refleja las arquitecturas densas en sensores necesarias para los diagnósticos de alta fidelidad.

- Las plataformas de software son la categoría de oferta de más rápido crecimiento en el mercado de gestión integrada del estado de los vehículos y se prevé que se expandirá a una tasa compuesta anual del 13,7 % hasta 2035.

• Por canal

- Los centros de servicio OEM captaron aproximadamente el 44,9 % de los ingresos del canal en 2024, aprovechando el acceso a datos propietarios y la integración de garantías.

- Las plataformas de diagnóstico remoto están en camino de lograr una tasa compuesta anual del 16,5%, impulsada por la adopción de la telemática en las flotas.

• Por aplicación

- El mantenimiento predictivo tuvo una participación líder del 33,7% en el mercado de gestión integrada del estado de los vehículos en 2024.

- Las aplicaciones de monitoreo de conductores están avanzando a una tasa compuesta anual del 18,1% hasta 2035, lo que refleja un impulso regulatorio para la seguridad en la cabina.

• Por usuario final

- Los OEM representaron el 38,2% del gasto del usuario final en el mercado de gestión integrada del estado de los vehículos durante 2024.

- Los proveedores de servicios se expandirán a una tasa compuesta anual del 15,8% a medida que las plataformas telemáticas de terceros ganen terreno.

• Por tipo de vehículo

- Los vehículos de pasajeros representaron alrededor del 48,4% del mercado de gestión integrada del estado de los vehículos en 2024.

- Los vehículos comerciales medianos y pesados están preparados para una tasa compuesta anual del 13,1% hasta 2035.

• Por región

- Asia-Pacífico controló una participación del 35,4% en el mercado de gestión integrada del estado de los vehículos en 2024 y lidera el crecimiento previsto con una tasa compuesta anual del 14,8%.

Tamaño del mercado y pronóstico (2021-2035)

Las estimaciones de Market Research Future se basan en una metodología triangulada que combina el seguimiento de envíos de hardware OEM de abajo hacia arriba, el análisis de ingresos por licencias de software de arriba hacia abajo y los datos validados de suscripción telemática de flotas en 42 países. Las cifras históricas reflejan los ingresos reales reportados, mientras que las proyecciones previstas aplican la CAGR calibrada del 10,8% con ajustes por hitos regulatorios y puntos de inflexión en la adopción de tecnología.