Integrated Vehicle Health Management Market Summary

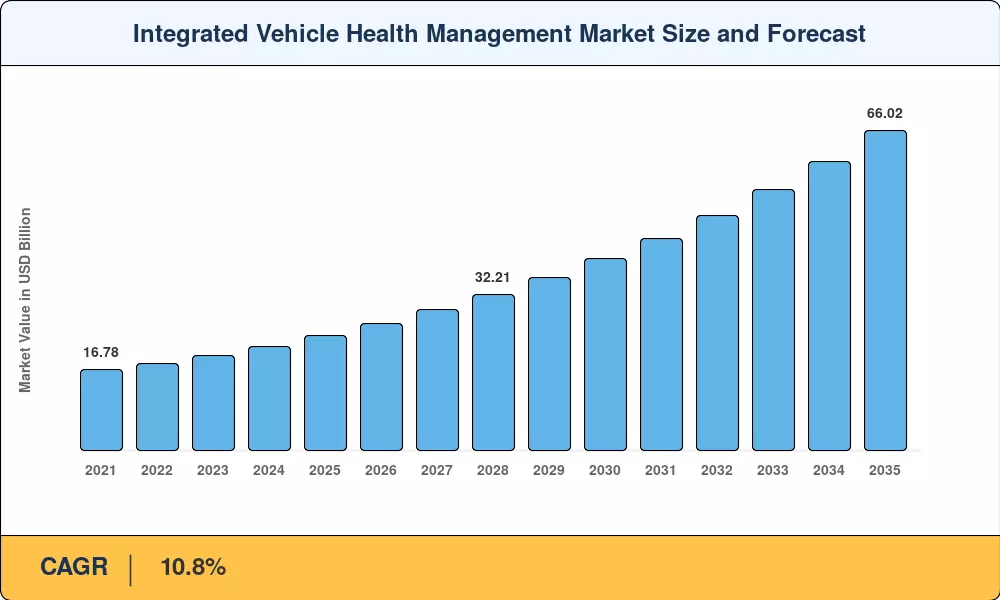

综合车辆健康管理市场预计到 2025 年将达到 236.8 亿美元,预计将从 2026 年的 262.4 亿美元增长到 2035 年的 660.2 亿美元,在预测窗口内复合年增长率为 10.8%。两股力量正在加速这一趋势:欧盟和中国的强制性车载诊断法规从排放监测扩展到全面的动力总成遥测,以及车队运营商将正常运行时间保证嵌入电子商务物流合同中,对计划外停机的处罚超过每辆车每小时 500 美元[1].

围绕固定里程间隔和纸质服务记录构建的传统定期维护制度正在让位于云原生健康平台,该平台融合了传感器流、边缘计算和机器学习推理,可在故障前几周预测组件退化情况。 2023 年至 2024 年期间,汽车制造商总共向联网车辆软件平台拨款超过 42 亿美元,标志着从硬件利润获取到经常性软件订阅收入的结构性转变[2]。符合 ISO/SAE 21434 网络安全标准的安全无线更新架构正在成为新车型发布的关键因素。

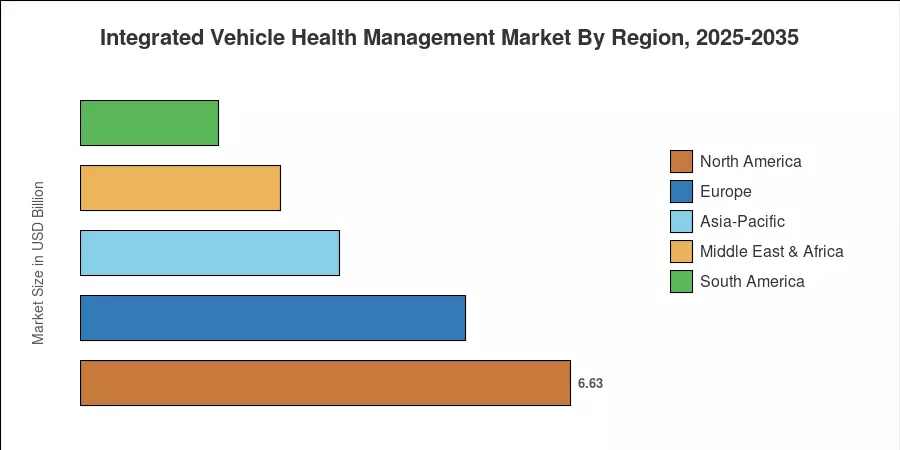

在中国庞大的电动汽车生产基地和印度商业车队数字化推动的推动下,亚太地区将在 2024 年占据全球收入的约 35.4%,引领综合车辆健康管理市场。该地区的扩张速度也是最快的,到 2035 年复合年增长率为 14.8%。北美地区占据第二大份额,约为 28%,这主要得益于联网卡车指令和售后远程信息处理的采用。欧洲紧随其后,约为 22%,欧盟 7 号法规和《欧盟网络弹性法案》的监管势头决定了 2030 年及以后的部署时间表[3].

报告要点

• 通过提供

- 硬件组件(传感器、ECU、网关)约占 2024 年集成车辆健康管理市场总收入的 58.8%,反映了高保真诊断所需的传感器密集架构。

- 软件平台是集成车辆健康管理市场中增长最快的产品类别,预计到 2035 年复合年增长率将达到 13.7%。

• 按渠道

- OEM 服务中心利用专有数据访问和保修集成,在 2024 年占据了渠道收入的约 44.9%。

- 在车队远程信息处理采用的推动下,远程诊断平台的复合年增长率有望达到 16.5%。

• 按应用

- 2024 年,预测性维护在集成车辆健康管理市场中占据 33.7% 的领先份额。

- 到 2035 年,驾驶员监控应用将以 18.1% 的复合年增长率发展,反映出对车内安全的监管推动。

• 按最终用户

- 2024 年,原始设备制造商占集成车辆健康管理市场最终用户支出的 38.2%。

- 随着第三方远程信息处理平台的普及,服务提供商将以 15.8% 的复合年增长率扩张。

• 按车辆类型

- 2024年,乘用车约占综合车辆健康管理市场的48.4%。

- 到 2035 年,中型和重型商用车的复合年增长率预计将达到 13.1%。

• 按地区

- 2024 年,亚太地区将占据综合车辆健康管理市场 35.4% 的份额,并以 14.8% 的复合年增长率引领预测增长。

市场规模和预测(2021-2035)

Market Research Future 的估算采用了三角方法,该方法结合了自下而上的 OEM 硬件发货跟踪、自上而下的软件许可收入分析以及 42 个国家/地区经过验证的车队远程信息处理订阅数据。历史数据反映了实际报告的收入,而预测则采用校准后的 10.8% 复合年增长率,并根据监管里程碑和技术采用拐点进行调整。