Integrated Vehicle Health Management Market Summary

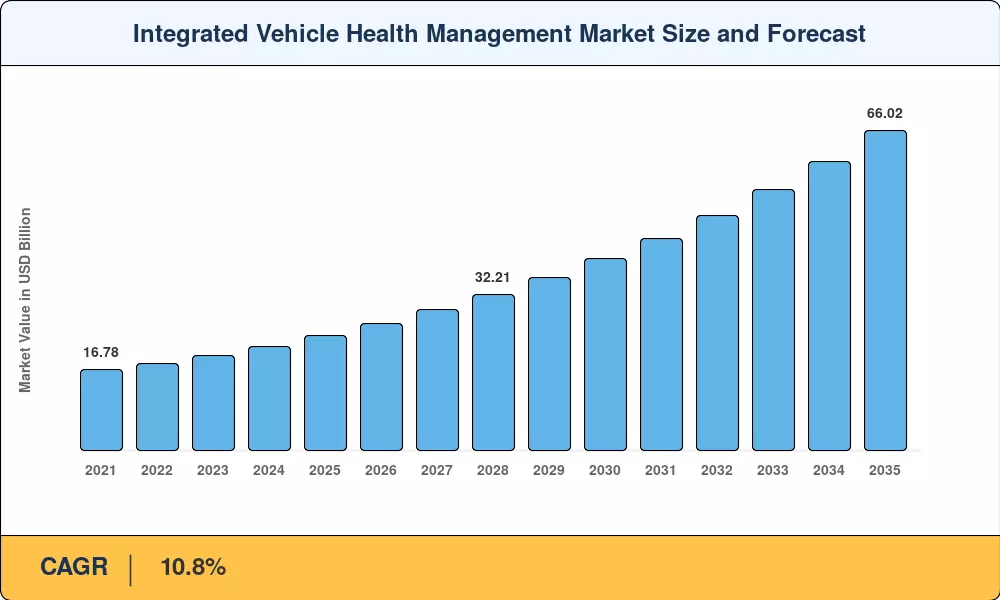

Le marché de la gestion intégrée de la santé des véhicules a atteint environ 23,68 milliards de dollars en 2025 et devrait passer de 26,24 milliards de dollars en 2026 à 66,02 milliards de dollars d’ici 2035, enregistrant un taux de croissance annuel composé de 10,8 % sur l’ensemble de la fenêtre de prévision. Deux forces accélèrent cette trajectoire : les réglementations obligatoires en matière de diagnostic embarqué s'étendant de la surveillance des émissions à la télémétrie complète du groupe motopropulseur dans l'UE et en Chine, et les opérateurs de flotte intégrant des garanties de disponibilité dans les contrats logistiques de commerce électronique qui pénalisent les temps d'arrêt imprévus à des tarifs supérieurs à 500 USD par heure et par véhicule.[1].

Les anciens régimes de maintenance programmée, construits autour d'intervalles de kilométrage fixes et de dossiers de service sur papier, cèdent la place à des plates-formes de santé cloud natives qui fusionnent les flux de capteurs, l'informatique de pointe et l'inférence d'apprentissage automatique pour prédire la dégradation des composants des semaines avant la panne. Les constructeurs automobiles ont alloué collectivement plus de 4,2 milliards de dollars aux plates-formes logicielles pour véhicules connectés au cours de la période 2023-2024, signalant un changement structurel de la capture de la marge matérielle vers les revenus récurrents des abonnements logiciels.[2]. Les architectures de mise à jour sécurisées en direct et conformes aux normes de cybersécurité ISO/SAE 21434 deviennent un enjeu de table pour les lancements de nouveaux modèles.

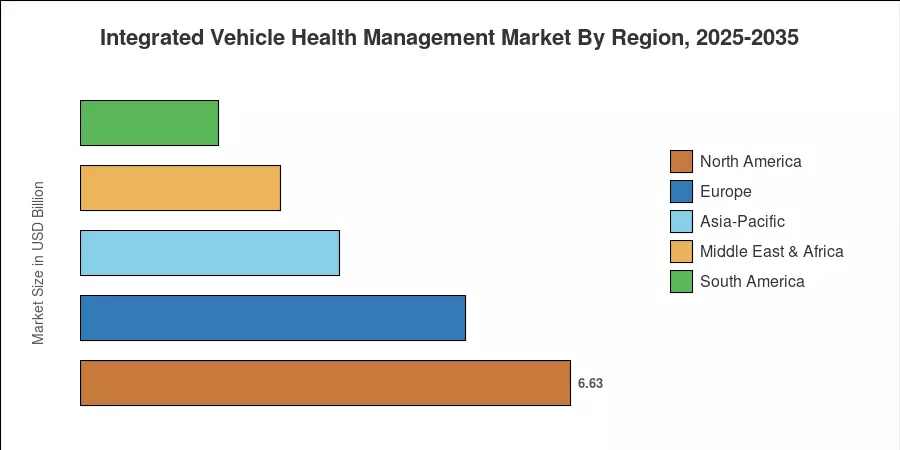

L’Asie-Pacifique est en tête du marché de la gestion intégrée de l’état des véhicules avec environ 35,4 % du chiffre d’affaires mondial en 2024, tiré par l’énorme base de production de véhicules électriques en Chine et la poussée de numérisation de la flotte commerciale de l’Inde. La région enregistre également l'expansion la plus rapide, affichant un TCAC de 14,8 % jusqu'en 2035. L'Amérique du Nord détient la deuxième part en importance, avec environ 28 %, grâce aux mandats de camions connectés et à l'adoption de la télématique sur le marché secondaire. L'Europe suit avec environ 22 %, avec la dynamique réglementaire issue de l'Euro 7 et de la loi européenne sur la cyber-résilience qui façonne les délais de déploiement jusqu'en 2030 et au-delà.[3].

Points clés du rapport

• En offrant

- Les composants matériels – capteurs, calculateurs, passerelles – représentaient environ 58,8 % du chiffre d’affaires total du marché de la gestion intégrée de la santé des véhicules en 2024, reflétant les architectures denses en capteurs requises pour les diagnostics haute fidélité.

- Les plates-formes logicielles constituent la catégorie d’offres qui connaît la croissance la plus rapide sur le marché de la gestion intégrée de l’état des véhicules, et devrait croître à un TCAC de 13,7 % jusqu’en 2035.

• Par canal

- Les centres de services OEM ont capturé environ 44,9 % des revenus des canaux en 2024, en tirant parti de l'accès aux données propriétaires et de l'intégration des garanties.

- Les plates-formes de diagnostic à distance sont en passe d'atteindre un TCAC de 16,5 %, grâce à l'adoption de la télématique de flotte.

• Par candidature

- La maintenance prédictive détenait une part importante de 33,7 % du marché de la gestion intégrée de la santé des véhicules en 2024.

- Les applications de surveillance des conducteurs progressent à un TCAC de 18,1 % jusqu'en 2035, reflétant une poussée réglementaire en faveur de la sécurité en cabine.

• Par utilisateur final

- Les équipementiers représentaient 38,2 % des dépenses des utilisateurs finaux sur le marché de la gestion intégrée de la santé des véhicules en 2024.

- Les fournisseurs de services devraient connaître une croissance à un TCAC de 15,8 % à mesure que les plateformes télématiques tierces gagnent du terrain.

• Par type de véhicule

- Les véhicules de tourisme représentaient environ 48,4 % du marché de la gestion intégrée de la santé des véhicules en 2024.

- Les véhicules utilitaires moyens et lourds devraient connaître un TCAC de 13,1 % jusqu’en 2035.

• Par région

- L’Asie-Pacifique détenait une part de 35,4 % du marché de la gestion intégrée de la santé des véhicules en 2024 et mène une croissance prévue à un TCAC de 14,8 %.

Taille et prévisions du marché (2021-2035)

Les estimations de Market Research Future s'appuient sur une méthodologie triangulée combinant un suivi ascendant des expéditions de matériel OEM, une analyse descendante des revenus des licences logicielles et des données validées d'abonnement télématique de flotte dans 42 pays. Les chiffres historiques reflètent les revenus réels déclarés, tandis que les projections prévisionnelles appliquent le TCAC calibré de 10,8 % avec des ajustements pour les jalons réglementaires et les points d'inflexion de l'adoption de la technologie.