汽车轮胎市场总结

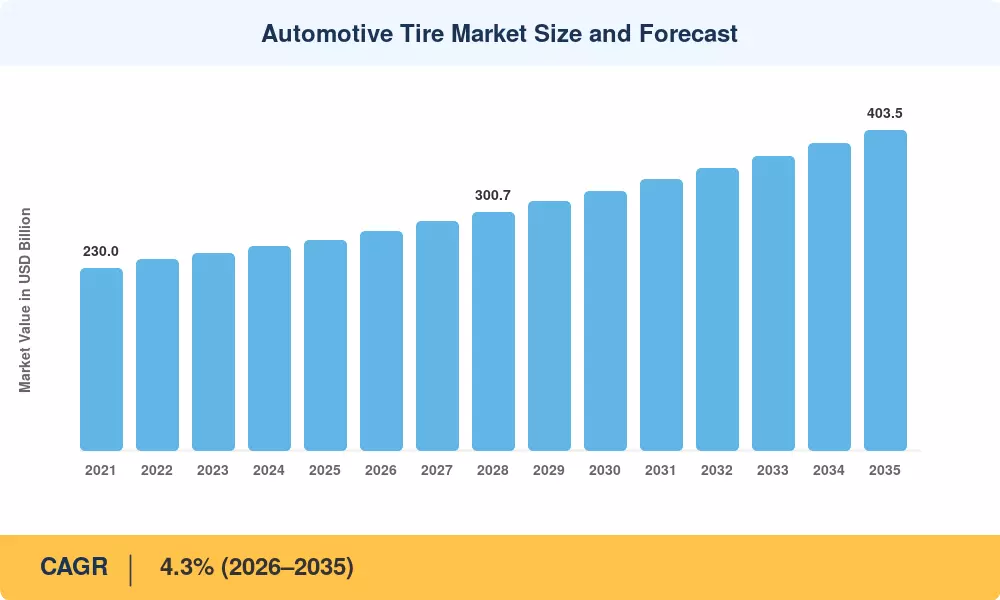

2025年全球汽车轮胎市场价值为2650亿美元,预计将从2026年的2764亿美元增长到2035年的4035亿美元,预测期内(2026-2035年)复合年增长率为4.3%。两股力量正在重塑汽车轮胎市场的消费模式:全球汽车保有量快速扩张——预计到 2030 年将超过 18 亿辆[1]-以及收紧燃油经济性法规,推动原始设备制造商转向更低滚动阻力的化合物。欧盟修订后的轮胎标签法规 (EU 2020/740) 和美国 NHTSA CAFE 针对 2027 年车型的标准都刺激了优质轮胎的采用,使需求增长远高于 GDP 轨迹[2].

汽车轮胎市场在技术上正在从几乎所有车型的斜交层结构转向子午线布局。与此同时,互联轮胎传感器该集成使用嵌入式 RFID 和 TPMS 2.0 芯片实时传输胎面深度、温度和负载信息,自 2022 年以来已获得排名前五的制造商超过 12 亿美元的联合研发资金[3]。电动汽车的推动正在放大这一变化,电动汽车专用轮胎专为更高的扭矩负载和更低的车厢噪音而设计,成为更换渠道中快速增长的专业产品。

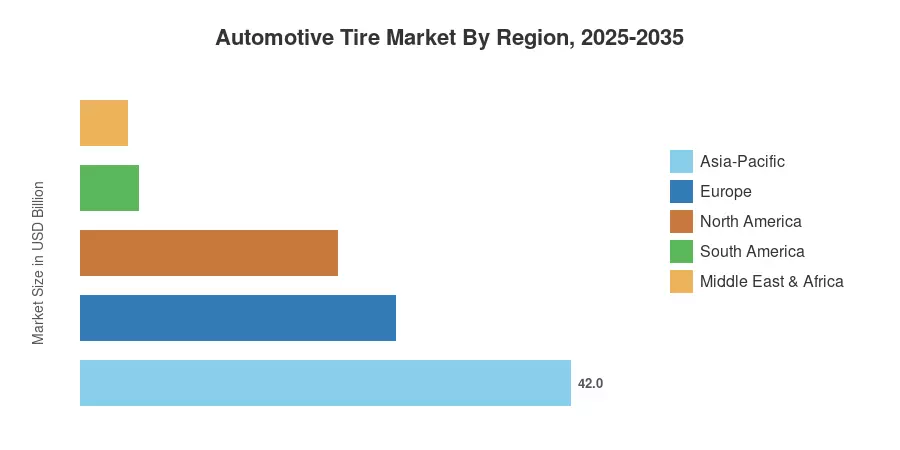

由于中国和印度的汽车产量巨大,亚太地区在汽车轮胎市场中占有最大的收入份额,超过 42%。到 2035 年,该地区的复合年增长率最高,达到 5.1%。欧洲拥有严格的安全法规和成熟的更换周期,约占全球价值的 27%,而北美紧随其后,约占全球价值的 22%。随着全球电气化的不断发展,未来十年汽车轮胎市场将处于材料科学创新和监管合规的交汇点。

报告要点

• 按轮胎类型

- 子午线轮胎占据全球汽车轮胎市场收入的 88% 以上,这得益于卓越的燃油效率和乘用车和汽车制造商的 OEM 标准化商用车.

- 斜交轮胎在农业和非公路领域保持了 2.1% 的复合年增长率,在这些领域,耐穿刺性比燃油经济性更重要。

• 按销售渠道

- 更换渠道产生约 1650 亿美元的收入,反映出 3-5 年的更换周期使汽车轮胎市场的售后市场销量保持在结构性高位。

- 随着全球汽车产量的增加提升工厂装配需求,原始设备制造商 (OEM) 销售额预计将以 4.8% 的复合年增长率增长。

• 按地理位置

市场规模和预测(2021-2035)

未来市场研究 (MRFR) 通过对制造商收入披露、海关贸易流数据库和区域轮胎行业协会发货统计数据(ETRMA、RMA、ATMA)进行三角测量,建立了汽车轮胎市场规模系列。历史数据(2021-2024)是根据货币波动调整后的实际报告值。基准年(2025 年)是根据过去 12 个月的结果估算的。预测数据(2026-2035 年)基于 4.3% 的稳定复合年增长率,以车辆保有量增长模型和更换周期分析为起点。

驾驶员影响分析

| 司机 |

~% 对复合年增长率的影响 |

地理相关性 |

影响时间表 |

参考号 |

| 全球汽车保有量不断上升 |

+1.1% |

全球的 |

长期(≥4年) |

[1] |

| 电动汽车专用轮胎需求 |

+0.8% |

北美、欧洲、中国 |

中期(2-4 年) |

[7] |

| 更换周期经济学 |

+0.7% |

全球的 |

短期(≤2年) |

|

| 收紧燃油经济性和标签法规 |

+0.6% |

欧盟、美国、日本 |

中期(2-4 年) |

[2] |

| 优质化和更大的轮辋直径 |

+0.5% |

北美、欧洲 |

长期(≥4年) |

|

| 新兴经济体道路基础设施扩建 |

+0.4% |

印度、东南亚、非洲 |

长期(≥4年) |

[8] |

| 联网轮胎和智能车队分析的采用 |

+0.2% |

北美、欧洲 |

中期(2-4 年) |

[3] |

全球汽车保有量不断上升

在新兴经济体强劲增长的推动下,全球汽车保有量持续扩大。独立市场分析师预计,到 2023 年,汽车总保有量将达到约 15 亿辆,该数字将持续上升。这一不断增长的基础创造了一个一致的、经常性的更换需求周期(通常每 3-5 年一次),即使在新车生产波动时期,也为售后市场领域提供了可靠的收入基础。发展中地区,特别是印度和东南亚,仍然是主要的发动机此次机队扩张。

电动汽车专用轮胎需求

电动汽车对轮胎提出了独特的要求:更高的整备重量、瞬时扭矩传递和降噪优先级。 BloombergNEF 预计到 2030 年纯电动汽车年销量将超过 4000 万辆[7],并且每个单元都需要带有增强胎侧和隔音泡沫衬里的轮胎,其价格比传统装备高出 15-25%。这种高端化效应使汽车轮胎市场的收入超出了单位销量的增长。

收紧燃油经济性和标签法规

欧盟轮胎标签框架 (EU 2020/740) 现在包括湿抓地力、噪音和冰地抓地力评级,引导消费者转向优质产品。同时,NHTSA 更新的 2027 年车辆 CAFE 目标设定了滚动阻力基准,这些基准会在设计阶段影响 OEM 轮胎规格[2]。这些监管推动加速了汽车轮胎市场从预算型向中档和高档轮胎的转变。

优质化和更大的轮圈直径

汽车行业持续转向大直径车轮,这一趋势因大直径车轮的市场主导地位而加速。SUV和交叉。虽然确切的全球平均水平因地区和细分市场而异,但整个行业从标准 16 英寸配件转向 18 英寸及更大车轮的趋势是有据可查的。与较小的传统轮胎相比,较大直径的轮胎具有较高的平均销售价格 (ASP),并且其更换生命周期较短,有助于在售后市场领域获得更高的价值。

限制影响分析

下面的负面影响估计遵循第 4 节中描述的相同方向方法,不应直接从 CAGR 中减去。

| 克制 |

~% 对复合年增长率的影响 |

地理相关性 |

影响时间表 |

参考号 |

| 原材料价格波动(自然橡皮、炭黑) |

–0.5% |

全球的 |

短期(≤2年) |

[5] |

| 假冒伪劣轮胎进口 |

–0.3% |

非洲、南亚、拉丁美洲 |

长期(≥4年) |

[11] |

| 先进化合物延长轮胎使用寿命 |

–0.3% |

北美、欧洲 |

中期(2-4 年) |

[12] |

| 贸易关税和保护主义政策 |

–0.2% |

美国-中国、欧盟-亚洲 |

中期(2-4 年) |

[13] |

| 共享出行正在减少人均车辆拥有量 |

–0.2% |

全球城市中心 |

长期(≥4年) |

[14] |

原材料价格波动

天然橡胶约占轮胎生产成本的 25-30%,2021 年至 2023 年间价格波动超过 40%,挤压了制造商的利润并引发消费者价格突然上涨[5]。与原油定价相关的炭黑和合成橡胶原料增加了第二层成本的不可预测性。这些成本冲击阻碍了价格敏感市场的更换购买,暂时抑制了汽车轮胎市场的增长轨迹。

假冒伪劣进口产品

世界海关组织估计,撒哈拉以南非洲和南亚部分地区销售的轮胎中,假冒轮胎占比高达 8%[11]。这些产品削弱了品牌定价,削弱了消费者对安全评级的信任,并转移了老牌汽车轮胎市场参与者的收入。执法仍然分散,特别是在边境检查能力有限的情况下。

先进化合物延长轮胎使用寿命

过去十年中,二氧化硅增强胎面胶和改进的胎体设计已将轮胎平均寿命延长了 15-20%[12]。虽然这对消费者有利,但它延长了更换间隔并减缓了售后市场销量的增长,这对以更换为主的汽车轮胎市场收入模式来说是一个阻力。

汽车轮胎市场机遇

电动汽车优化轮胎平台扩展

随着纯电动汽车采用的加速,原始设备制造商和轮胎制造商共同开发特定平台的轮胎系列(专为再生制动磨损模式和低空气动力阻力而设计),有望获得溢价和长期认证合同。到 2032 年,每年可利用的机会可能超过 250 亿美元[7].

互联轮胎数据货币化

实时广播胎面深度、充气压力和温度的嵌入式传感器为基于订阅的车队分析服务开辟了道路。轮胎制造商可以在传感器数据之上分层预测维护算法,在硬件销售的同时创造经常性 SaaS 收入[3]。欧洲先行者车队报告称,采用联网轮胎平台后,计划外停机时间减少了 12-18%。

可持续和再生材料轮胎

消费者和监管部门对循环经济产品的压力正在推动对生物基合成材料、再生橡胶和稻壳灰二氧化硅制成的轮胎的投资。欧盟企业可持续发展报告指令 (CSRD) 将要求主要轮胎分销商在 2026 年之前进行范围 3 披露,奖励能够展示较低生命周期碳足迹的品牌[9].

新兴市场基础设施建设

印度的 Bharatmala Pariyojana 高速公路计划(投资超过 1000 亿美元)和非洲的横贯非洲高速公路网络扩建正在创造铺装道路容量,从而直接转化为新的轮胎需求[8]。这些基础设施大型项目代表了机动化率仍低于每 1000 人 100 辆汽车的地区的结构性汽车轮胎市场机会。

轮胎即服务和订阅模式

与预先购买轮胎相比,车队运营商越来越喜欢按每公里成本定价。米其林的 EFFITIRES 计划和普利司通的 Tirematics 平台表明,基于使用情况的轮胎租赁可以提高车队经济效益,同时锁定多年的 OEM 关系,这是整个汽车轮胎市场的新兴商业模式机会。

汽车轮胎市场未来展望

电气化超级循环和轮胎联合工程

IEA预计,到2030年,电动汽车将占全球新车销量的30%以上[16]。这种转变从根本上改变了轮胎设计的重点,转向降低噪音、提高额定载荷和优化滚动阻力。汽车轮胎市场将看到 OEM 联合工程合同成为主要竞争战场,因为汽车制造商在车辆推出前几年就锁定了独家轮胎合作伙伴关系。

人工智能驱动的预测性轮胎管理

管理数千辆商用车辆的车队运营商正在采用机器学习模型,该模型可以提取 TPMS 传感器数据,从而提前 20,000-30,000 公里预测轮胎故障[3]。据估计,到 2028 年,预测性轮胎分析可将车队维护成本降低高达 20%[17]。该智能层将轮胎从商品消耗品转变为汽车轮胎市场生态系统中的数据支持服务。

可持续发展和循环经济指令

欧盟委员会提议的报废轮胎法规和全球可持续天然橡胶平台 (GPSNR) 标准正在融合,到 2030 年对轮胎材料供应链实施全面可追溯性[9]。投资脱硫技术、生物基异戊二烯和热解油衍生技术的制造商炭黑将在汽车轮胎市场获得监管合规性和消费者品牌优势。

自动驾驶汽车轮胎要求

自动驾驶汽车每天运行 18 小时以上,其轮胎的年行驶里程将远高于私家车。轮胎制造商已经在设计超耐用化合物的原型,使用寿命超过 120,000 公里,并结合可直接与自动驾驶计算机通信的传感器阵列[18]。这一用例(仍处于萌芽状态)可能会在 2035 年之前重塑汽车轮胎市场的替代计算。

区域市场份额分析

| 地区 |

关键指标 |

主要投资主题 |

| 亚太 |

42% 收入分成 |

OEM数量、电动轮胎采用、产能扩张 |

| 欧洲 |

27% 收入分成 |

冬季轮胎规定、可持续性合规性、优质组合 |

| 北美 |

22% 收入分成 |

SUV/轻型卡车更换、互联车队服务 |

| 南美洲 |

5% 收入分成 |

进口替代、天然橡胶采购 |

| 中东和非洲 |

4% 收入分成 |

基础设施建设、贸易路线物流 |

| 全部的 |

100% |

|

汽车轮胎市场表现出集中的区域层次,亚太地区和欧洲合计占全球收入的近70%。区域动态差异很大:亚太地区受到以销量为主导的 OEM 生产的推动,而欧洲和北美则倾向于更高平均售价的替代品和高端细分市场。

亚太

| 国家 |

关键指标 |

关键驱动程序 |

| 中国 |

48%的地区份额 |

全球最大的汽车生产商和轮胎出口商 |

| 印度 |

CAGR 5.8% |

PLI 激励措施、高速公路扩建和机动化程度提高 |

| 日本 |

USD 18.2 B (2025) |

普利司通总部、住友、横滨

|

| 韩国 |

CAGR 4.5% |

韩泰轮胎和尼克森的全球扩张计划 |

| 东南亚 |

区域份额12% |

天然橡胶采购中心,国内消费不断增长 |

2024年中国轮胎产量将突破8.2亿条,不仅服务于国内整车厂,还服务于非洲、中东和拉丁美洲等重要出口市场[15]。印度汽车轮胎市场正在迅速扩张,因为政府的生产挂钩激励计划向国内轮胎制造能力投入了 5 亿美元。与此同时,巴拉特马拉高速公路网的可寻址道路公里数增加了一倍[8].

欧洲

| 国家 |

关键指标 |

关键驱动程序 |

| 德国 |

24%的地区份额 |

优质 OEM 合作伙伴关系(宝马、梅赛德斯、大众) |

| 法国 |

USD 10.8 B (2025) |

米其林总部,绿色轮胎研发领导力 |

| 英国 |

CAGR 3.9% |

英国脱欧后关税重新调整推动本地采购 |

| 意大利 |

地区份额11% |

倍耐力超高性能专业化 |

| 北欧人 |

CAGR 4.1% |

强制性冬季轮胎立法刺激季节性需求 |

欧洲轮胎需求更多地受到监管的影响,而不是原材料产量的增长。德国、奥地利、瑞典、芬兰和其他几个国家的强制性冬季轮胎法创建了双重所有权模式,有效地使大部分车队的每辆车轮胎消耗量增加了一倍[2]。欧盟即将出台的轮胎磨损和微塑料法规(预计 2027 年)将提高技术壁垒,并有利于拥有先进复合材料产品组合的成熟汽车轮胎市场品牌。

北美

| 国家 |

关键指标 |

关键驱动程序 |

| 美国 |

78%的地区份额 |

SUV/皮卡占据主导地位,售后市场规模庞大 |

| 加拿大 |

USD 7.5 B (2025) |

全季节和冬季轮胎双重需求 |

| 墨西哥 |

CAGR 4.9% |

轮胎制造能力近岸外包 |

美国汽车轮胎市场受益于主要经济体中最高的人均汽车拥有率——每 1,000 名成年人拥有约 900 辆汽车。随着从轿车向跨界车和全尺寸皮卡的转变,平均轮胎尺寸持续增长,支撑了平均售价的上涨。墨西哥正在吸引寻求符合 USMCA 生产基地的亚洲制造商新建轮胎工厂。

南美洲

| 国家 |

关键指标 |

关键驱动程序 |

| 巴西 |

62%的地区份额 |

最大的区域车队;当地普利司通/大陆航空植物 |

| 阿根廷 |

CAGR 3.7% |

农用车轮胎需求 |

| 哥伦比亚 |

USD 1.1 B (2025) |

城市化和车队更新 |

巴西汽车轮胎市场拥有超过 4700 万辆的汽车保有量和完善的本地制造基地。货币波动和亚洲轮胎的进口关税会定期改变国内品牌和进口品牌之间的竞争动态[13].

中东和非洲

| 国家 |

关键指标 |

关键驱动程序 |

| 沙特阿拉伯 |

区域份额28% |

2030 年愿景基础设施、SUV 高渗透率 |

| 阿联酋 |

CAGR 4.4% |

非洲和南亚市场的转口中心 |

| 南非 |

USD 2.3 B (2025) |

撒哈拉以南地区唯一的重要制造基地 |

中东和非洲汽车轮胎市场分为两部分:海湾国家需要豪华SUV的优质高性能配件,而撒哈拉以南非洲则吸收大量廉价进口轮胎。南非的轮胎制造行业——以固特异、大陆集团和住友工厂——作为区域生产枢纽[11].

汽车轮胎市场细分

按车型分类

| 部分 |

关键指标 |

主要需求驱动因素 |

| 乘用车 |

58% 份额 |

全球汽车保有量最大,更换频率高 |

| 轻型商用车 |

CAGR 4.7% |

最后一英里交付扩展、车队更新周期 |

| 中型和重型商用车 |

USD 48.5 B (2025) |

货运量增长、监管重载标准 |

| 两轮车 |

9% 份额 |

南亚/东南亚的主要运输方式 |

| 非公路车辆 |

CAGR 3.8% |

矿业,建造和农业机械化 |

乘用车仍然是汽车轮胎市场的支柱,其更换周期在发达市场平均为四年,在新兴经济体平均为五到六年。 SUV 和跨界车的热潮尤其重要:这些车辆通常需要 17-20 英寸的轮胎,其平均售价高于传统轿车,从而增加了单位收入。轻型商用车是汽车轮胎市场中增长最快的车型领域,电子商务交付的爆炸性增长推动了城市路线轮胎的严重磨损。

按轮胎结构分类

| 部分 |

关键指标 |

主要需求驱动因素 |

| 径向 |

88% 份额 |

燃油效率、OEM 要求、乘坐舒适度 |

| 偏见 |

CAGR 2.1% |

农业和工业利基应用 |

子午线结构在汽车轮胎市场占据压倒性的主导地位,发展中市场的采用继续缩小与发达地区的差距。斜交层产品持续存在于低速、高负载和崎岖地形性能比高速公路燃油效率更重要的领域。

按销售渠道

| 部分 |

关键指标 |

主要需求驱动因素 |

| 替代品 |

62% 份额 |

经常性的磨损需求、独立的经销商网络 |

| 代加工 |

CAGR 4.8% |

全球汽车产量不断上升 |

更换渠道是汽车轮胎市场的收入引擎:每辆售出的车辆最终在其使用寿命内多次成为更换轮胎的客户。 OEM 销售虽然利润率较低,但提供了销量可预测性和品牌知名度,从而提高了下游售后市场的忠诚度。

按季节类型

| 部分 |

关键指标 |

主要需求驱动因素 |

| 四季皆宜 |

52% 份额 |

消费者便利,温带气候流行 |

| 夏天 |

USD 62.3 B (2025) |

以绩效为导向的驱动因素、南欧需求 |

| 冬天 |

CAGR 4.6% |

超过 15 个国家/地区强制实施冬季轮胎立法 |

就销量而言,全季节轮胎在汽车轮胎市场中占据主导地位,尤其是在季节性更换不太常见的北美地区。冬季轮胎然而,在斯堪的纳维亚半岛、中欧和加拿大各省扩大立法授权的推动下,食品是增长最快的季节性类别。

竞争标杆管理

汽车轮胎市场相对集中,预计前五名的收入份额为 52-56%,HHI 指数为 600-750,表明竞争性寡头垄断,而不是一个分散的市场。普利司通和米其林合计占全球销量的近四分之一,但随着中国和印度生产商积极扩大产能,集中度正在稳步下降。

| 公司 |

预计。收益分成范围 |

汽车轮胎市场的主要产品 |

战略定位 |

| 普利司通 |

〜12–15% |

埃科皮亚、图兰萨、波坦察、凡士通 |

Global leader;可持续发展和互联轮胎研发 |

| 米其林 |

〜11–14% |

Primacy、Pilot Sport、CrossClimate、BFGoodrich |

Premium innovation;轮胎即服务先驱 |

| 固特异 |

〜7–9% |

鹰、保证、牧马人、库珀 |

以北美为中心;收购固铂轮胎扩大了产品组合 |

| 大陆航空 |

〜6–8% |

PremiumContact、EcoContact、通用轮胎 |

欧洲优质;集成汽车系统协同作用 |

| 住友橡胶(邓禄普/法肯) |

〜5–7% |

Enasave、SP Sport、Falken Azenis |

日本技术基地;强大的赛车运动信誉 |

| 韩泰轮胎 |

〜4–6% |

Ventus、Kinergy、Dynapro |

韩国扩张;欧洲 OEM 认证不断增长 |

| 倍耐力 |

〜4–5% |

P 零式、Cinturato、蝎子式 |

超高性能专业化; F1独家供应商 |

| 横滨 |

〜3–5% |

ADVAN、BluEarth、Geolandar |

绩效和可持续性双重关注 |

| 东洋轮胎 |

〜2–3% |

Proxes、开阔的乡村、观察 |

北美SUV/轻卡实力 |

| 玛吉斯 |

〜2–3% |

Victra、Bravo、Razr |

激进的定价;两轮车和赛车运动的存在 |

最近的新闻和动态

- 米其林(2025 年 1 月):宣布到 2030 年所有乘用车轮胎的回收和生物材料含量达到 45% 的目标,并为其 Cataroux 研发中心投资 2 亿欧元[9].

- 大陆集团(2024 年 10 月):推出采用高达 65% 可再生和回收材料的 UltraContact NXT,这是迄今为止量产轮胎中比例最高的[20].

- 固特异(2024年7月):完成固铂轮胎橡胶公司分销网络整合,以统一品牌战略整合北美1,200多家零售店[21].

- 韩泰轮胎(2024 年 4 月):位于田纳西州克拉克斯维尔的耗资 16 亿美元的制造基地破土动工,这是其在美国的第一家工厂,初始产能为每年 1,100 万条[22].

- 倍耐力(2023 年 9 月):将其独家一级方程式轮胎供应协议延长至 2027 年,并扩大了 18 英寸薄型结构的技术合作[24].

- 印度商务部(2023年11月):批准对原产于中国的卡客车子午线轮胎征收12%至24%的反倾销税,保护国内汽车轮胎市场投资[13].

汽车轮胎市场报告范围

| 范围 |

细节 |

| 市场范围 |

全球汽车轮胎市场涵盖乘用车、商用车、两轮车和非公路领域 |

| 学习期限 |

2021–2035 |

| CAGR |

4.3%(2026-2035) |

| 市场规模——基准年(2025 年) |

USD 265.0 Billion |

| 市场规模——预测结束(2035 年) |

USD 403.5 Billion |

| 增长最快的细分市场 |

轻型商用车(按车型);冬季轮胎(按季节) |

| 公司简介 |

10家(普利司通、米其林、固特异、大陆集团、住友橡胶、韩泰轮胎、倍耐力、横滨、东洋轮胎、玛吉斯) |

| 计价货币 |

美元(2025 年不变价) |