Procurement Software Market Summary

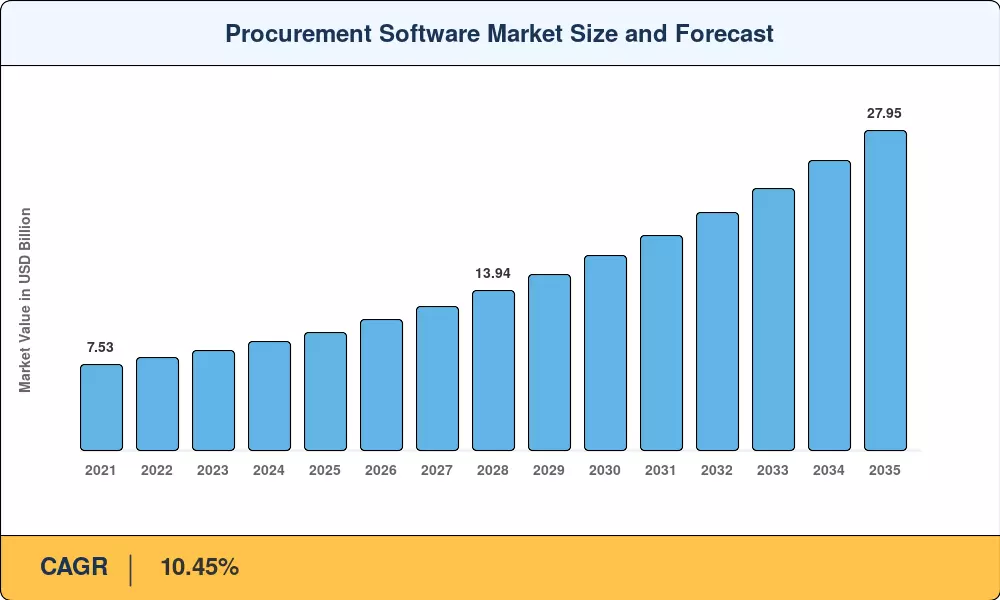

采购软件市场预计到 2025 年将达到 103.5 亿美元,预计将从 2026 年的 114.3 亿美元增长到 2035 年的 279.5 亿美元,预测期内复合年增长率为 10.45%。世界各国政府的数字采购指令(包括欧盟的电子采购指令和美国联邦采购法规现代化计划)正在迫使组织用自动化、可审计的工作流程取代手动申购周期[1]。迫于展示实时支出可见性的压力,企业首席财务官自 2022 年以来已将电子采购平台的试点预算增加了两倍[2].

传统的传真和电子表格采购堆栈正在让位于云原生套件,这些套件将采购订单自动化、合同生命周期管理和人工智能驱动的采购管理工具捆绑到统一的仪表板中。估计 65% 的财富 500 强采购团队将运行生成式人工智能到 2027 年,支出管理解决方案中的副驾驶人数将高于 2024 年的 12%[3]。这一转变正在拆除历史上将战略采购与应付账款分开的信息孤岛。

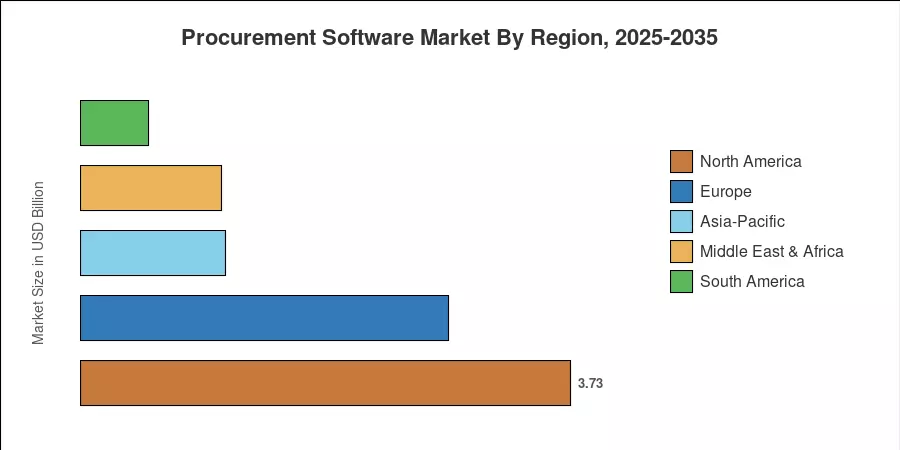

北美地区约占全球收入的 36%,这得益于早期 SaaS 的采用和深入的供应商管理软件生态系统。在印度 GeM 门户和中国国家支持的数字供应链计划的推动下,亚太地区的复合年增长率超过 10.6%,增长速度领先。在 ESG 采购法规和跨境电子发票指令的推动下,欧洲占据第二大份额,约为 27%。随着自主采购周期的成熟,采购软件市场将重新定义企业如何将支出数据转化为竞争优势。

报告要点

• 按部署和组件

- 在弹性 SaaS 架构和零基础设施上线的推动下,云部署到 2025 年将占据采购软件市场约 72% 的份额。

- 随着供应商转向经常性收入模式,到 2035 年,服务(实施、咨询、托管服务)将以 10.6% 的复合年增长率增长,超过软件许可。

• 按最终用户行业和组织规模

- 制造业占采购软件市场 23% 的收入份额,反映出复杂的多层供应商网络需要实时采购管理工具。

- 在免费增值电子采购平台和嵌入式融资的推动下,中小企业是增长最快的组织部门,预计复合年增长率为 10.5%。

• 按地区

- 得益于采购订单自动化与 ERP 生态系统的深度集成,北美地区在 2025 年创造了 37.3 亿美元的收入。

- 亚太地区 10.65% 的复合年增长率反映了公共电子采购指令和新兴经济体的云采用跨越式发展。

市场规模和预测(2021-2035)

MRFR 的市场规模评估将自下而上的供应商收入汇总与自上而下的宏观经济需求模型相结合,交叉引用了 120 多家采购技术供应商的文件,并通过对六个地区 80 名 CPO 的初步访谈进行了验证。