In Vitro Diagnostics Market Summary

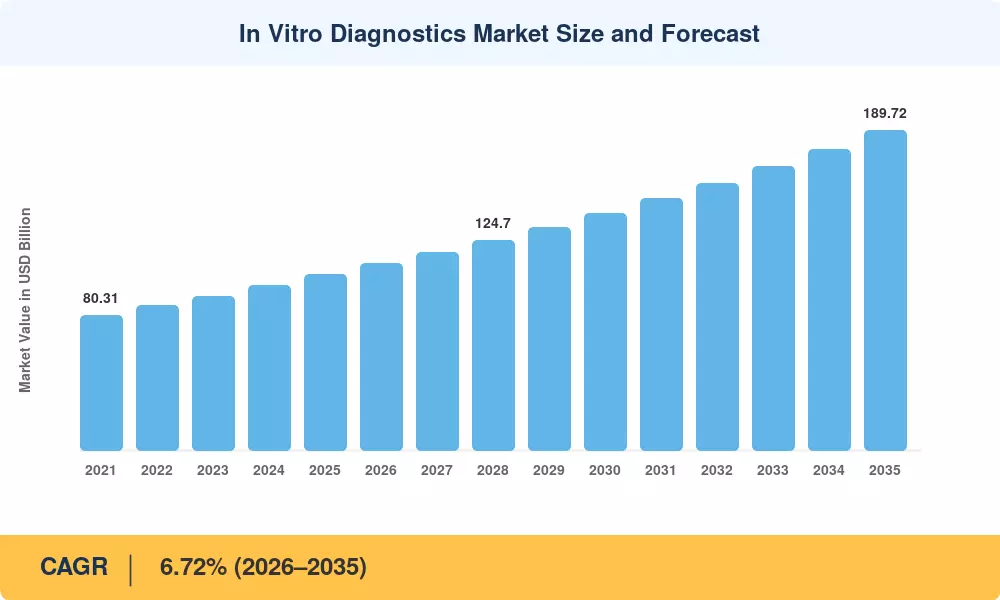

Der Markt für In-vitro-Diagnostik erreichte im Jahr 2025 geschätzte 104,18 Milliarden USD und wird voraussichtlich von 110,94 Milliarden USD im Jahr 2026 auf 189,72 Milliarden USD bis 2035 wachsen, mit einer CAGR von 6,72% im Prognosezeitraum. Zwei Kräfte verankern diese Entwicklung: der globale Anstieg der chronischen Krankheitslast – Diabetes, Herz-Kreislauf-Erkrankungen und Krebs machen zusammen über 70% der Gesundheitsausgaben in OECD-Ländern aus [2] – und staatliche Vorgaben, die die Kapazität für labordiagnostische Tests in einkommensschwächeren Regionen beschleunigen, einschließlich der Erweiterung der WHO-Liste der wesentlichen Diagnosetests 2024 [3].

Ein technologischer Wandel verändert die Verfahren in klinischen Laboren. Vollständig integrierte Automatisierungslinien mit cloudbasiertem Middleware ersetzen veraltete manuelle Analysatoren und Informationssysteme in Silos. In den USA und der EU haben große Gesundheitssysteme mehr als 4,5 Milliarden USD in Initiativen zur Laborzusammenlegung investiert, die Reagenzmietverträge mit Entscheidungsunterstützungssoftware kombinieren und die Bearbeitungszeiten für Blutprobenanalysen um bis zu 35% verkürzen [4]. PCR-basierte Diagnosetests und Next-Generation-Sequencing-Panels ersetzen frühere kulturbasierte Ansätze zur Erkennung von Infektionskrankheiten und verkürzen die Zeit bis zum Ergebnis von Tagen auf Stunden.

Nordamerika macht über 34,2% des globalen Umsatzes aus, aufgrund der robusten Erstattungspolitiken und der etablierten installierten Basis klinischer Immunoassay-Kits. Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einer geschätzten CAGR von 7,82% aufgrund des Ausbaus der Krankenhausinfrastruktur in China und Indien. Europa ist der zweitgrößte Markt mit einem Anteil von etwa 27,8% basierend auf den Zeitplänen zur Umsetzung der EU-IVDR, die die Wettbewerbsdynamik bis 2035 verändern.

Wichtige Erkenntnisse des Berichts

• Nach Produkttyp

- Reagenzien und Kits machten im Jahr 2025 etwa 50,4% des Umsatzes im Markt für In-vitro-Diagnostik aus, was das wiederkehrende Verbrauchermodell widerspiegelt, das die Wirtschaftlichkeit der labordiagnostischen Tests untermauert.

- Software und Dienstleistungen stellen die am schnellsten wachsende Produktkategorie dar, mit einer prognostizierten CAGR von 9,48% bis 2035, da Labore in KI-gesteuerte Analytik und Middleware-Integration investieren.

• Nach Technologie

- Immunoassay-Plattformen führten mit einem Umsatzanteil von 24,7% im Jahr 2025, gestützt durch hochdurchsatzfähige klinische Immunoassay-Kits, die in den zentralen Laboren von Krankenhäusern eingesetzt werden.

- Molekulardiagnostik wird mit einer CAGR von 7,58% wachsen, angetrieben durch die zunehmende Akzeptanz von PCR-basierten Diagnosetests und Begleitdiagnostik in der Onkologie.

• Nach Anwendung

- Infektionskrankheiten stellten das größte Anwendungssegment im Markt für In-vitro-Diagnostik dar und generierten im Jahr 2025 etwa 43,8 Milliarden USD.

- Onkologische Tests sind die am schnellsten wachsende Anwendung mit einer CAGR von 9,14%, gestützt durch Innovationen in der Flüssigbiopsie und biomarkerbasierten Therapien.

• Nach Geografie

- Nordamerika generierte im Jahr 2025 etwa 35,6 Milliarden USD, wobei die USA allein über 82% des regionalen Umsatzes beitrugen.

- Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 7,82% verzeichnen, was ihn zur primären Wachstumsquelle für Diagnosetests am Point-of-Care und dezentralisierte Testnetzwerke macht.

Marktgröße und Prognose (2021–2035)

Das Größenmodell von MRFR trianguliert die Umsatzschätzungen von unten nach oben aus Reagenzversanddaten, installierten Instrumentenbasen und Testvolumenmetriken, die von nationalen Laborverbänden gemeldet werden. Die Validierung von oben nach unten stützt sich auf die von der WHO und den OECD-Gesundheitskonten veröffentlichten Gesundheitsausgabenquoten [2].

.webp?v=1785508907)