Medical Devices Market Summary

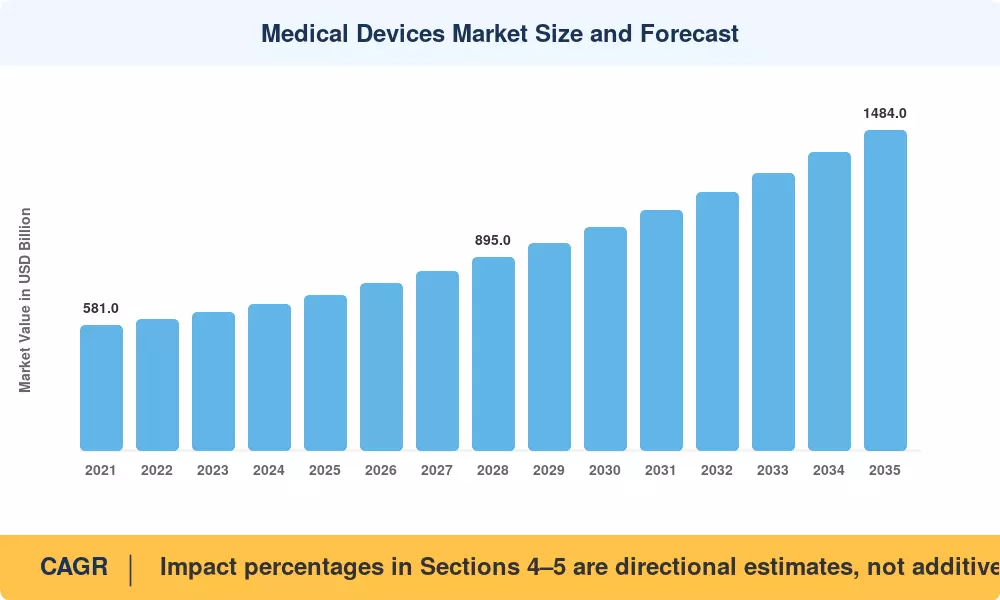

Der Markt für Medizinprodukte erreichte im Jahr 2025 schätzungsweise 720 Milliarden USD und wird voraussichtlich von 774 Milliarden USD im Jahr 2026 auf 1.484 Milliarden USD bis 2035 wachsen, was einer CAGR von 7,5% über den Prognosezeitraum entspricht. Zwei Katalysatoren verändern die Kapitalallokation in diesem Bereich: Die US-amerikanischen Centers for Medicare & Medicaid Services erweiterten 2024 die Erstattung für Codes zur Fernüberwachung von Patienten, was Milliarden an Einnahmen aus verbundenen Sensoren freisetzt, während die Fristen für die Durchsetzung der EU-Verordnung über Medizinprodukte (MDR) die Hersteller zwingen, ihre Bestandsportfolios neu zu zertifizieren — eine Maßnahme, die allein die europäische Industrie voraussichtlich über 10 Milliarden EUR kosten wird [1][2].

Ein technologischer Wendepunkt ist bereits in vollem Gange. Legacy-elektromechanische Plattformen, die jahrzehntelang die Beschaffung in Krankenhäusern dominierten, weichen KI-gestützten Diagnosen, miniaturisierten tragbaren Sensoren und mit Nanobeschichtungen versehenen Implantaten. Die US-amerikanische FDA genehmigte 2024 168 Geräte, die maschinelles Lernen nutzen, wobei die überwiegende Mehrheit über den 510(k)-Weg genehmigt wurde — ein Zeichen dafür, dass algorithmische Diagnosen von Pilotprogrammen in die Standardversorgung übergegangen sind [3]. Programme zur Krankenhausversorgung zu Hause und ambulante chirurgische Zentren schaffen völlig neue Versorgungsziele, die kleinere, intelligentere und vernetztere Gerätearchitekturen erfordern.

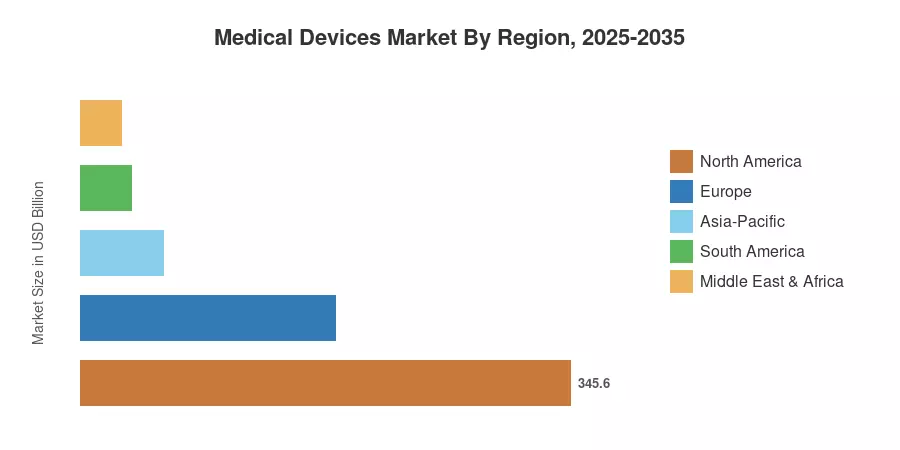

Nordamerika hält etwa 48% des Marktes für Medizinprodukte, angetrieben durch die weltweit höchsten Ausgaben pro Kopf für Geräte und eine ausgereifte Erstattungsinfrastruktur. Der asiatisch-pazifische Raum weist mit einer CAGR von 8,1% bis 2035 die stärkste Wachstumsdynamik auf, unterstützt durch eine steigende Versicherungsdurchdringung in Indien, die Expansion der Medizintechnikproduktion in China und Japans Vorstoß zur robotergestützten chirurgischen Automatisierung. Europa hält den zweitgrößten Anteil mit fast 25%, angeführt von Deutschland, Frankreich und dem Vereinigten Königreich. Da die demografische Alterung weltweit beschleunigt und die chirurgischen Volumina nach der Pandemie wieder zunehmen, ist der Markt für Medizinprodukte auf anhaltende zweistellige Kapitalzuflüsse bis Mitte der 2030er Jahre ausgerichtet.

Wichtige Erkenntnisse aus dem Bericht

• Nach Gerätetyp

- Diagnosegeräte hielten 2025 etwa 42% des Marktes für Medizinprodukte, angeführt von fortschrittlichen Bildgebungsmodalitäten und Plattformen für Tests am Point-of-Care.

- Überwachungsgeräte wachsen mit einer CAGR von 7,8% bis 2035, angetrieben von kontinuierlichen Glukosemonitoren und Fernüberwachung der Herztelemetrie.

• Nach Technologieplattform

- Konventionelle elektromechanische & Einweg-Systeme machten 2025 60% des Marktanteils für Medizinprodukte aus.

- Nanotechnologie & intelligente Materialien entwickeln sich mit einer CAGR von 8,7% bis 2035, die sich mit infektionresistenten Beschichtungen und medikamentenfreisetzenden Implantatoberflächen befassen.

• Nach therapeutischem Bereich

- Kardiologie hielt 2025 einen Anteil von 24% am Markt für Medizinprodukte, was die anhaltende Nachfrage nach interventionellen und strukturellen Herzgeräten widerspiegelt.

- Neurologie wächst am schnellsten mit einer CAGR von 8,2% bis 2035, unterstützt durch Neuromodulation und die Entwicklung von Gehirn-Computer-Schnittstellen.

• Nach Endbenutzer

- Krankenhäuser kontrollierten 2025 61% der Gerätebeschaffung.

- Ambulante chirurgische Zentren werden voraussichtlich bis 2035 mit 8,6% wachsen, da die Volumina ambulanter Eingriffe zunehmen.

• Nach Region

- Nordamerika erfasste 2025 48% der Einnahmen aus dem Markt für Medizinprodukte.

- Der asiatisch-pazifische Raum weist die höchste prognostizierte CAGR von 8,1% bis 2035 auf.

Marktgröße und Prognose (2021–2035)

Das proprietäre Schätzungsframework von Market Research Future trianguliert Umsatzdaten aus Unternehmensberichten, Import-Export-Aufzeichnungen, Datenbanken für regulatorische Genehmigungen und Offenlegungen zur Beschaffung von Krankenhäusern. Historische Zahlen (2021–2024) spiegeln geprüfte tatsächliche Werte wider, wo verfügbar; das Basisjahr (2025) umfasst vorläufige Extrapolationen der H2-Laufleistung. Prognosewerte (2026–2035) wenden ein kalibriertes Modell für das zusammengesetzte Wachstum an, das gegen makroökonomische Gesundheitsausgabenprognosen der WHO und OECD validiert wurde [4][5].