Medical Devices Market Summary

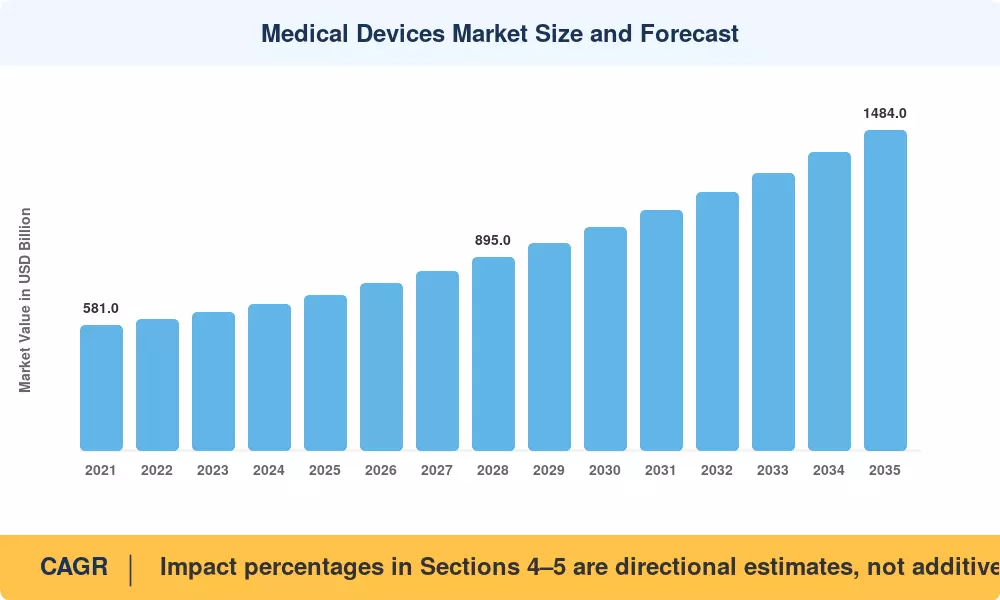

医療機器市場は2025年に推定7200億USDに達し、2026年には7740億USDから2035年には14840億USDに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.5%です。この分野の資本配分を再形成している2つの触媒があります。2024年に米国メディケア・メディケイドサービスセンターが遠隔患者モニタリングコードの償還を拡大し、接続されたセンサーの収益を数十億ドル解放しました。一方、EU医療機器規則(MDR)の施行期限は、製造業者にレガシーポートフォリオの再認証を促しています。この作業だけで、欧州産業には累計で100億ユーロ以上のコストがかかると推定されています [1][2]。

技術的な変革が進行中です。数十年にわたり病院の調達を支配してきたレガシーな電気機械プラットフォームは、AIを組み込んだ診断、ミニチュア化されたウェアラブルセンサー、ナノコーティング対応のインプラントに取って代わられています。米国FDAは2024年に168の機械学習対応デバイスを承認し、その大多数は510(k)経路を通じてルーティングされました。これは、アルゴリズム診断がパイロットプログラムから標準的なケアの調達に移行したことを示す信号です [3]。自宅での入院プログラムや外来手術センターは、より小型でスマートで接続されたデバイスアーキテクチャを必要とする全く新しいケアのエンドポイントを生み出しています。

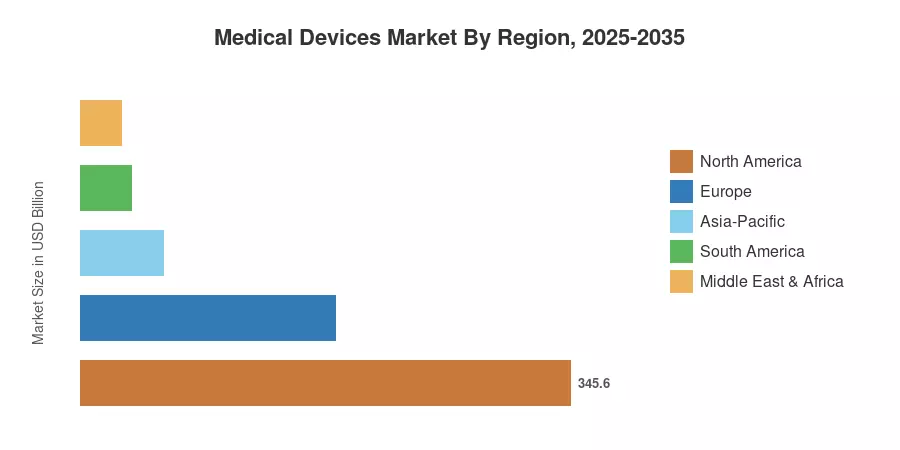

北米は医療機器市場の約48%を占めており、世界で最も高い一人当たりのデバイス支出と成熟した償還インフラによって推進されています。アジア太平洋地域は2035年までに8.1%のCAGRで最も強い成長軌道を持ち、インドでの保険普及の進展、中国での医療技術製造の拡大、日本のロボティクス主導の手術自動化の推進によって支えられています。ヨーロッパは、ドイツ、フランス、英国に支えられ、約25%のシェアを持つ第二の市場を保持しています。世界的に人口の高齢化が加速し、パンデミック後に手術量が回復する中、医療機器市場は2030年代中頃まで持続的な二桁の資本流入が見込まれています。

レポートの主なポイント

• デバイスタイプ別

- 診断デバイスは2025年に医療機器市場の約42%を占め、高度な画像診断法とポイントオブケアテストプラットフォームがリードしています。

- モニタリングデバイスは2035年までに7.8%のCAGRで拡大しており、持続的なグルコースモニターと遠隔心臓テレメトリーによって推進されています。

• 技術プラットフォーム別

- 従来の電気機械および使い捨てシステムは2025年に医療機器市場の60%を占めました。

- ナノテクノロジーおよびスマート材料は2035年までに8.7%のCAGRで進展しており、感染防止コーティングや薬物放出インプラント表面に対応しています。

• 治療領域別

- 心臓病学は2025年に医療機器市場の24%のシェアを維持しており、介入的および構造的心臓デバイスへの持続的な需要を反映しています。

- 神経学は2035年までに8.2%のCAGRで最も速く成長しており、神経調整および脳-コンピュータインターフェースの開発によって支えられています。

• エンドユーザー別

- 病院は2025年にデバイス調達の61%を管理しました。

- 外来手術センターは、外来手続きのボリュームが増加するにつれて2035年までに8.6%の成長が見込まれています。

• 地域別

- 北米は2025年に医療機器市場の収益の48%を占めました。

- アジア太平洋地域は2035年までに最高の予測CAGRである8.1%を持っています。

市場規模と予測(2021–2035)

Market Research Futureの独自の推定フレームワークは、企業の提出書類、輸出入記録、規制クリアランスデータベース、病院の調達開示からの収益データを三角測量しています。歴史的な数値(2021–2024)は、可能な限り監査された実績を反映しています。基準年(2025年)は、H2の予備的なランレートの外挿を含んでいます。予測値(2026–2035)は、WHOおよびOECDのマクロ経済的健康支出予測に対して検証された調整された複合成長モデルを適用しています [4][5]。