Medical Devices Market Summary

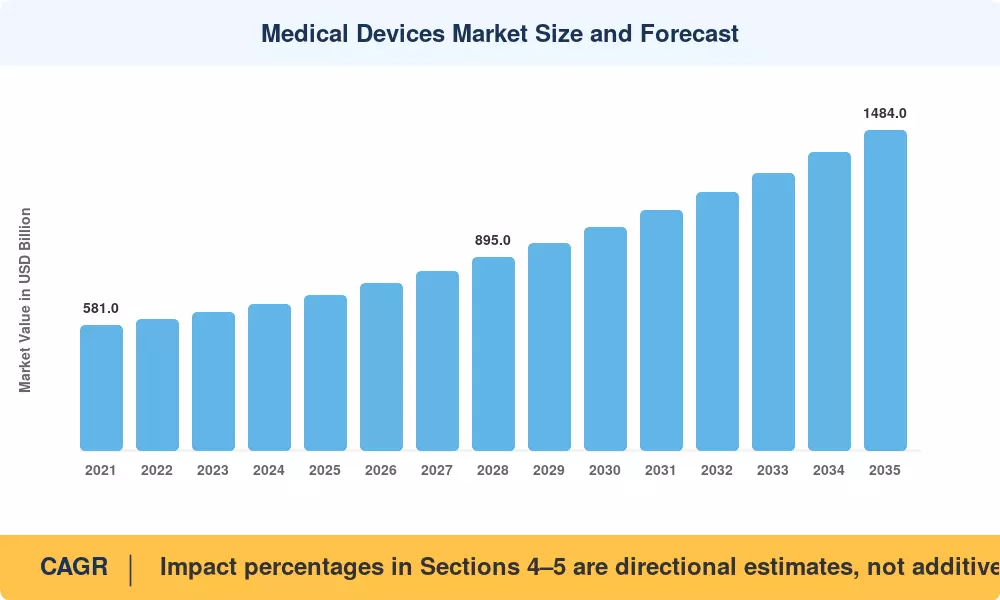

Le marché des dispositifs médicaux a atteint une estimation de 720 milliards USD en 2025 et devrait passer de 774 milliards USD en 2026 à 1 484 milliards USD d'ici 2035, enregistrant un TCAC de 7,5 % sur la période de prévision. Deux catalyseurs redéfinissent l'allocation de capital dans cet espace : les Centres américains pour Medicare et Medicaid Services ont élargi le remboursement des codes de surveillance à distance des patients en 2024, débloquant des milliards de revenus liés aux capteurs connectés, tandis que les délais d'application du Règlement européen sur les dispositifs médicaux (MDR) poussent les fabricants à re-certifier leurs portefeuilles hérités — un exercice qui, à lui seul, devrait coûter à l'industrie européenne plus de 10 milliards EUR au total [1][2].

Une inflexion technologique est en cours. Les plateformes électromécaniques héritées qui ont dominé les achats hospitaliers pendant des décennies laissent place à des diagnostics intégrés à l'IA, des capteurs portables miniaturisés et des implants rendus possibles par des nanocouches. La FDA américaine a approuvé 168 dispositifs habilités par l'apprentissage automatique en 2024, la grande majorité passant par le chemin 510(k) — un signal que les diagnostics algorithmiques ont franchi le pas des programmes pilotes vers les achats standards de soins [3]. Les programmes d'hospitalisation à domicile et les centres chirurgicaux ambulatoires créent de nouveaux points de soins qui exigent des architectures de dispositifs plus petits, plus intelligents et plus connectés.

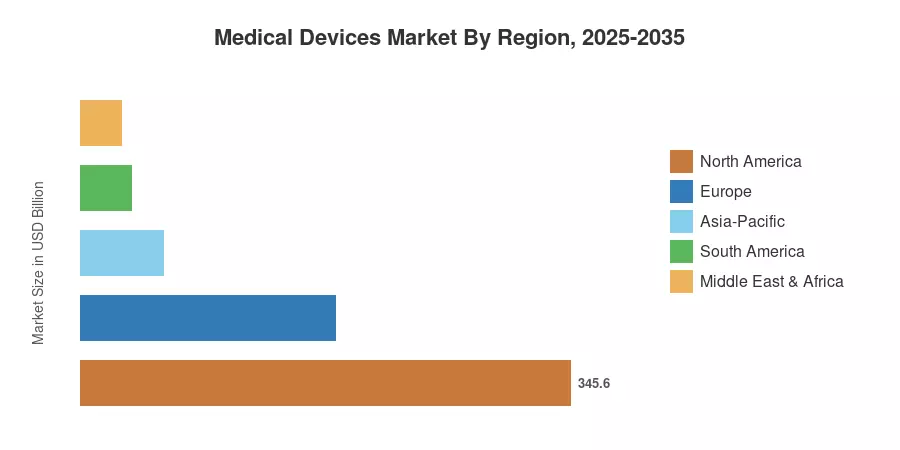

La Amérique du Nord représente environ 48 % du marché des dispositifs médicaux, soutenue par les dépenses par habitant les plus élevées au monde et une infrastructure de remboursement mature. La région Asie-Pacifique présente la trajectoire de croissance la plus forte avec un TCAC de 8,1 % jusqu'en 2035, alimentée par l'augmentation de la pénétration de l'assurance en Inde, l'expansion de la fabrication de technologies médicales en Chine et l'impulsion de l'automatisation chirurgicale dirigée par la robotique au Japon. L'Europe détient la deuxième plus grande part, près de 25 %, ancrée par l'Allemagne, la France et le Royaume-Uni. Alors que le vieillissement démographique s'accélère à l'échelle mondiale et que les volumes chirurgicaux se redressent après la pandémie, le marché des dispositifs médicaux est positionné pour des flux de capitaux soutenus à deux chiffres jusqu'au milieu des années 2030.

Principaux enseignements du rapport

• Par type de dispositif

- Les dispositifs de diagnostic représentaient environ 42 % du marché des dispositifs médicaux en 2025, menés par des modalités d'imagerie avancées et des plateformes de tests au point de soins.

- Les dispositifs de surveillance se développent à un TCAC de 7,8 % jusqu'en 2035, propulsés par les moniteurs de glucose continus et la télémétrie cardiaque à distance.

• Par plateforme technologique

- Les systèmes électromécaniques conventionnels et jetables représentaient 60 % de la part de marché des dispositifs médicaux en 2025.

- La nanotechnologie et les matériaux intelligents avancent à un TCAC de 8,7 % jusqu'en 2035, abordant les revêtements résistants aux infections et les surfaces d'implants libérant des médicaments.

• Par domaine thérapeutique

- La cardiologie a conservé une part de 24 % du marché des dispositifs médicaux en 2025, reflétant une demande soutenue pour les dispositifs cardiaques interventionnels et structurels.

- La neurologie connaît la croissance la plus rapide avec un TCAC de 8,2 % jusqu'en 2035, soutenue par le développement de la neuromodulation et des interfaces cerveau-ordinateur.

• Par utilisateur final

- Les hôpitaux contrôlaient 61 % des achats de dispositifs en 2025.

- Les centres chirurgicaux ambulatoires devraient croître de 8,6 % jusqu'en 2035 à mesure que les volumes de procédures ambulatoires augmentent.

• Par région

- La Amérique du Nord a capturé 48 % des revenus du marché des dispositifs médicaux en 2025.

- La région Asie-Pacifique présente le TCAC le plus élevé prévu à 8,1 % jusqu'en 2035.

Taille du marché et prévisions (2021–2035)

Le cadre d'estimation propriétaire de Market Research Future triangule les données de revenus provenant des dépôts d'entreprises, des enregistrements d'import-export, des bases de données de clarté réglementaire et des divulgations d'achats hospitaliers. Les chiffres historiques (2021–2024) reflètent les résultats audités lorsque disponibles ; l'année de base (2025) intègre des extrapolations préliminaires du taux de fonctionnement du second semestre. Les valeurs prévisionnelles (2026–2035) appliquent un modèle de croissance composé calibré validé par rapport aux projections de dépenses de santé macroéconomiques de l'OMS et de l'OCDE [4][5].