Marktübersicht für medizinische Sauerstoffkonzentratoren

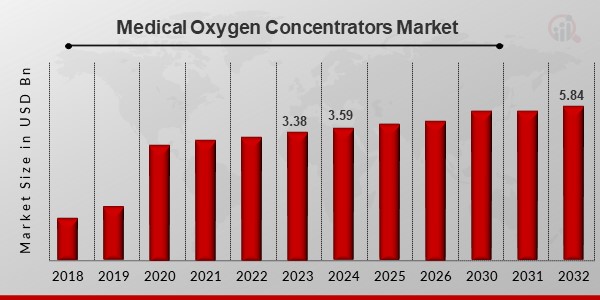

Die Marktgröße für medizinische Sauerstoffkonzentratoren wurde im Jahr 2023 auf 3,38 Milliarden US-Dollar geschätzt und wird voraussichtlich von 3,59 Milliarden US-Dollar im Jahr 2024 auf 5,84 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,26 % im Prognosezeitraum (2024 – 2032) entspricht. Die zunehmende Prävalenz chronischer Atemwegserkrankungen und die wachsende geriatrische Bevölkerung in Entwicklungsregionen kurbeln das Marktwachstum an.

Ärzte verwenden Sauerstoffkonzentratoren häufig aus therapeutischen und diagnostischen Gründen. Medizinische Sauerstoffgeräte wie Sauerstoffkonzentratoren oder Drucksauerstoffgasflaschen werden häufig in der häuslichen Pflege eingesetzt. Ältere Patienten mit eingeschränkter Mobilität, die eine konstante Sauerstoffversorgung benötigen, entscheiden sich für diese Geräte.

Die Sauerstofftherapie ist aufgrund ihrer Fähigkeit, akute und dauerhafte Patientenversorgung zu ermöglichen, eine beliebte Wahl zur Behandlung von Atemwegserkrankungen. Darüber hinaus versorgen eine Vielzahl von Geräten zur Sauerstoffzufuhr den Patienten regulierten Sauerstoff. Eine weitere Möglichkeit ist medizinisches Sauerstoffgas, hochreiner Sauerstoff, der speziell für die Verwendung im menschlichen Körper bei klinischen Behandlungen hergestellt wird.

Auch die Größe des Marktes für medizinische Sauerstoffkonzentratoren wächst aufgrund der Förderung staatlicher Initiativen und der Konzentration auf die Bereitstellung dieser Geräte für alle Patienten, die sie benötigen. Je nach Bedarf gibt es Sauerstoffkonzentratoren in verschiedenen Größen. Krankenhauspatienten erhalten eine Sauerstoff-Gas-Therapie zur Behandlung chronischer Erkrankungen, um ihr Energieniveau, ihren Schlaf und ihre Lebensqualität zu steigern. In medizinischen Kliniken wird Sauerstoff typischerweise zur Behandlung verschiedener schwerer und chronischer Erkrankungen eingesetzt.

In Krankenwagen werden diese klinischen Sauerstoffkammern typischerweise zur Bewältigung von Notfällen eingesetzt. Der Markt wächst auch aufgrund der wachsenden älteren Bevölkerung, die häufig an COPD, Lungenfibrose, Schlafapnoe, Lungenentzündung, schweren Asthmaanfällen, Mukoviszidose und Lungenembolie leidet.

Der Gesundheitsbeirat der Pulmonary Fibrosis Foundation (PFF), der führenden Forschungs-, Bildungs- und Interessenvertretungsorganisation für Lungenfibrose (PF) des Landes, hat eine Grundsatzerklärung zu nicht verschreibungspflichtigem Zusatzsauerstoff veröffentlicht. In der Erklärung wird der Patientengemeinschaft empfohlen, nur Sauerstoffverabreichungsgeräte zu verwenden, die die FDA-Zulassung erhalten haben und von ihrem Arzt empfohlen werden.

Ohne die Erlaubnis eines Arztes sollten Menschen keine Sauerstoffversorgungsgeräte kaufen, da dies zu schwerwiegenden Gesundheitsproblemen führen könnte. Darüber hinaus könnten Sauerstoffzufuhrmethoden ohne FDA-Zulassung nicht wie erwartet funktionieren. Viele Menschen mit PF profitieren von einer zusätzlichen Sauerstofftherapie und benötigen diese. Sauerstoffnutzer bevorzugen häufig tragbare Sauerstoffkonzentratoren (POC), damit sie weiterhin aktiv und mobil bleiben können. Leider weisen aktuelle POCs Mängel auf, darunter eine kurze Batterielebensdauer und ein unzureichender Sauerstofffluss.

Markttrends für medizinische Sauerstoffkonzentratoren

-

Die zunehmende Prävalenz chronischer Atemwegserkrankungen fördert das Marktwachstum.

Der weltweite Markt für medizinische Sauerstoffkonzentratoren wächst rasant, da die Zahl der Patienten von Tag zu Tag wächst. Nach Angaben der Weltgesundheitsorganisation war die chronisch obstruktive Lungenerkrankung (COPD) mit 3,23 Millionen Todesfällen im Jahr 2019 die dritthäufigste Todesursache. Die Forschung zeigt, dass es immer mehr Menschen mit Atemwegserkrankungen gibt, die ausreichend Sauerstoff zum Atmen benötigen.

Darüber hinaus fördert eine steigende Zahl von Patienten mit Langzeit-Sauerstofftherapie (LTOT), Schlafapnoe und Asthma das Wachstum des Marktes. Darüber hinaus vergrößern günstige Regierungsinitiativen und die Konzentration auf die Bereitstellung medizinischer Sauerstoffkonzentratoren für alle Patienten, die diese benötigen, die Größe des Marktes für medizinische Sauerstoffkonzentratoren.

Darüber hinaus treibt die wachsende geriatrische Bevölkerung mit hohen Inzidenzen von COPD, Lungenfibrose, Lungenentzündung, schwerem Asthmaanfall, Mukoviszidose, Schlafapnoe und Lungenembolie das Marktwachstum voran.

Einblicke in das Marktsegment für medizinische Sauerstoffkonzentratoren:

Einblicke in die Produkttypen medizinischer Sauerstoffkonzentratoren

Die Marktsegmentierung für medizinische Sauerstoffkonzentratoren basiert auf Produkttyp, tragbaren Sauerstoffkonzentratoren und stationären Sauerstoffkonzentratoren. Es wird erwartet, dass das Segment der tragbaren Sauerstoffkonzentratoren von 2022 bis 2030 die höchste CAGR verzeichnen wird. Dies liegt daran, dass es überall problemlos durchgeführt werden kann und für Asthmapatienten hilfreich ist. Steigende Inzidenzen von Atemwegserkrankungen wie Asthma, COPD und Lungenentzündung kurbeln das Marktwachstum an.

Einblicke in die Technologie medizinischer Sauerstoffkonzentratoren

Basierend auf der Technologie umfasst die globale Marktsegmentierung für medizinische Sauerstoffkonzentratoren kontinuierliche Durchfluss- und Pulsdosis-Geräte. Es wird erwartet, dass das Continuous-Flow-Segment im Jahr 2021 den größten Marktanteil aufweisen wird, da die Zahl der geriatrischen Patienten und bettlägerigen Patienten zunimmt und es kostengünstiger als die Pulse-Flow-Technologie ist.

August 2019: Inogen, Inc. (USA) übernimmt New Aera, Inc. (USA) für 70,4 Millionen US-Dollar, um die Tidal Assist Ventilator System-Technologie von New Aera in seine Sauerstoffkonzentratoren zu integrieren.

Einblicke in die Indikation medizinischer Sauerstoffkonzentratoren

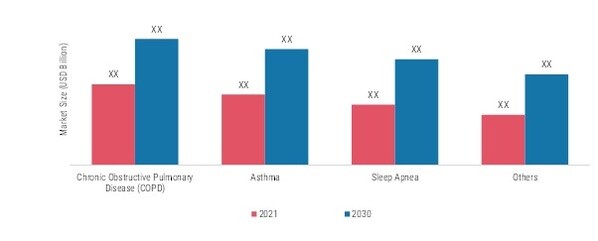

Die Marktdaten für medizinische Sauerstoffkonzentratoren wurden nach Indikation in Arzneimittel segmentiert chronisch obstruktive Lungenerkrankung (COPD), Asthma, Schlafapnoe und andere. Das COPD-Segment dominierte den Markt im Jahr 2021 und dürfte im Prognosezeitraum 2022–2030 das am schnellsten wachsende Segment sein.

COPD hat aufgrund der wachsenden geriatrischen Bevölkerung in Entwicklungsregionen und des hohen Rauchkonsums bei Jugendlichen und Erwachsenen den größten Marktanteil. Darüber hinaus berichtete der National Health Service des Vereinigten Königreichs im Jahr 2019, dass Rauchen die Hauptursache für die Entstehung von COPD ist und dass etwa 9 von 10 Rauchern an COPD erkranken können.

Abbildung 2: Markt für medizinische Sauerstoffkonzentratoren, nach Indikation, 2021 und 2030 (in Mrd. USD)

Quelle: Sekundärforschung, Primärforschung,Marktforschung ZukunftDatenbank- und Analystenbewertung

Einblicke in medizinische Sauerstoffkonzentratoren für Endbenutzer

Basierend auf dem Endbenutzer wurde die globale Branche der medizinischen Sauerstoffkonzentratoren in Krankenhäuser und Kliniken, Heimpflegeeinrichtungen und andere unterteilt. Das Segment Homecare-Einrichtungen dominierte den Markt im Jahr 2021 und dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein.

Dies ist auf den steigenden Bedarf an Sauerstofftherapien für die häusliche Gesundheitsfürsorge und die hohe Akzeptanz technologisch fortschrittlicher Sauerstoffkonzentratoren in häuslichen Pflegeeinrichtungen aufgrund eines Anstiegs des verfügbaren Einkommens zurückzuführen. Darüber hinaus sind bettlägerige und ältere Menschen die Hauptbevölkerungsgruppen, die medizinische Sauerstoffkonzentratoren in häuslichen Pflegeeinrichtungen verwenden.

Nachricht

Der tragbare Sauerstoffkonzentrator Rove 6TM wird ab sofort in den Vereinigten Staaten erhältlich sein, so Inogen, Inc., ein Medizintechnikunternehmen, das modernste Beatmungsgeräte für die häusliche Pflege anbietet. Die geschätzte Lebensdauer ist mit acht Jahren die beste ihrer Klasse. Nach Abschluss der erforderlichen behördlichen Verfahren wurde der Inogen® Rove 6TM im Dezember 2022 in Europa eingeführt.

Die voraussichtliche Lebensdauer des Rove 6 wurde für jedes weltweit verkaufte Rove 6-Gerät von 5 auf 8 Jahre erhöht. Die geschätzte Lebensdauer der tragbaren Sauerstoffkonzentratoren Inogen One® G5 in den USA wurde ebenfalls auf acht Jahre erhöht, was die beste ihrer Klasse ist. Der tragbare Sauerstoffkonzentrator Inogen® Rove 6TM verfügt über sechs Einstellungen und die längste Batterielebensdauer im Vergleich zu allen Sauerstoffkonzentratoren auf dem Markt.

Regionale Einblicke in medizinische Sauerstoffkonzentratoren

Nach Regionen segmentiert die Studie den Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt. Der nordamerikanische Markt für medizinische Sauerstoffkonzentratoren hatte aufgrund zunehmender Atemwegserkrankungen und günstiger Erstattungsrichtlinien, insbesondere in Kanada und den USA, den größten Marktanteil. Untersuchungen zufolge haben Amerikaner außerdem ein schwaches Immunsystem, was zur Entwicklung von Atemwegserkrankungen führt und das Marktwachstum ankurbelt.

Darüber hinaus sind die wichtigsten untersuchten Länder: die USA, Kanada, Deutschland, Frankreich, das Vereinigte Königreich, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 3: MARKTANTEIL VON MEDIZINISCHEN SAUERSTOFFKONZENTRATOREN NACH REGIONEN 2021 (%)

Quelle: Sekundärforschung, Primärforschung,Marktforschung ZukunftDatenbank- und Analystenbewertung

Der europäische Markt für medizinische Sauerstoffkonzentratoren hat aufgrund der wachsenden Prävalenz von Asthma, pulmonaler Hypertonie und Fibrose den zweitgrößten Marktanteil. Darüber hinaus hatte der deutsche Markt für medizinische Sauerstoffkonzentratoren den größten Marktanteil und der britische Markt für medizinische Sauerstoffkonzentratoren war der am schnellsten wachsende Markt in der Region Europa.

Es wird erwartet, dass der asiatisch-pazifische Markt für medizinische Sauerstoffkonzentratoren von 2022 bis 2030 aufgrund der zunehmenden Umweltverschmutzung, des wachsenden Bewusstseins für die technologisch fortschrittlichen medizinischen Sauerstoffkonzentratoren und der wachsenden geriatrischen Bevölkerung erheblich wachsen wird.

Darüber hinaus gab die Wirtschafts- und Sozialkommission der Vereinten Nationen für den asiatisch-pazifischen Raum im Juli 2022 bekannt, dass es 630 Millionen Menschen im Alter von 60 Jahren oder älter gibt, was 60 % der älteren Menschen auf der Welt ausmacht. Darüber hinaus wird erwartet, dass sie bis 2050 im asiatisch-pazifischen Raum auf etwa 1,3 Milliarden ansteigen wird. Darüber hinaus hatte der chinesische Markt für medizinische Sauerstoffkonzentratoren den größten Marktanteil und der indische Markt für medizinische Sauerstoffkonzentratoren war der am schnellsten wachsende Markt im asiatisch-pazifischen Raum.

Wichtige Marktteilnehmer und Wettbewerbseinblicke für medizinische Sauerstoffkonzentratoren

Große Marktteilnehmer geben viel Geld für Forschung und Entwicklung aus, um ihre Produktlinien zu erweitern, was dazu beitragen wird, dass der Markt für medizinische Sauerstoffkonzentratoren noch stärker wächst. Marktteilnehmer ergreifen außerdem eine Reihe strategischer Initiativen, um ihre weltweite Präsenz auszubauen, darunter die Einführung neuer Produkte, vertragliche Vereinbarungen, Fusionen und Übernahmen, erhöhte Investitionen und die Zusammenarbeit mit anderen Organisationen. Wettbewerber in der Branche der medizinischen Sauerstoffkonzentratoren müssen kostengünstige Produkte anbieten, um in einem zunehmend wettbewerbsintensiven und wachsenden Marktumfeld zu expandieren und zu bestehen.

Invacare Corporation (USA) ist der führende Hersteller und Vertreiber innovativer medizinischer Produkte für die häusliche und langfristige Pflege, die Genesung und einen aktiven Lebensstil fördern. Im Oktober 2019 brachte das Unternehmen den Platinum Mobile Oxygen Concentrator auf den Markt, um den Bedürfnissen der Verbraucher gerecht zu werden, darunter sowohl Anbieter als auch Patienten.

Außerdem ist Inogen, Inc. (USA) ein Medizintechnikunternehmen, das tragbare Sauerstoffkonzentratoren entwickelt, herstellt und vermarktet. Seine medizinischen Sauerstoffkonzentratoren bieten Patienten mit chronischen Atemwegserkrankungen eine ergänzende Langzeit-Sauerstofftherapie. Im April 2019 brachte das Unternehmen den tragbaren Sauerstoffkonzentrator Inogen One G5 auf den Markt, der sowohl in der häuslichen Pflege als auch unterwegs und auf Reisen bei Erkrankungen eingesetzt werden kann.

Zu den wichtigsten Unternehmen auf dem Markt für medizinische Sauerstoffkonzentratoren gehören:

- Invacare Corporation (USA)

- Koninklijke Philips N.V. (Niederlande)

- Fahren Sie mit DeVilbiss Healthcare (USA)

- Nidek Medical Products, Inc. (USA)

- Unter anderem Teijin Limited (Japan).

Entwicklungen in der Branche für medizinische Sauerstoffkonzentratoren

-

Q2 2024: Inogen bringt den tragbaren Sauerstoffkonzentrator der nächsten Generation auf den Markt, den Inogen One G7Inogen kündigte die kommerzielle Markteinführung seines tragbaren Sauerstoffkonzentrators Inogen One G7 an, der über eine längere Batterielebensdauer und Konnektivität für die Fernüberwachung von Patienten verfügt und sowohl für die häusliche als auch für die ambulante Anwendung gedacht ist.

-

Q2 2024: Philips erhält FDA 510(k)-Zulassung für das Upgrade des tragbaren Sauerstoffkonzentrators SimplyGo MiniPhilips gab bekannt, dass es die FDA 510(k)-Zulassung für eine verbesserte Version seines tragbaren Sauerstoffkonzentrators SimplyGo Mini erhalten hat, der über eine verbesserte Batterieleistung und ein leichteres Design für mehr Patientenmobilität verfügt.

-

Q3 2024: Invacare ernennt neuen CEO, um das Wachstum im Segment der Beatmungsprodukte voranzutreibenDie Invacare Corporation gab die Ernennung eines neuen Chief Executive Officer bekannt, dessen strategischer Schwerpunkt auf dem Ausbau seines Geschäfts mit Atemwegs- und Sauerstoffkonzentratoren in Nordamerika und Europa liegt.

-

Q2 2024: ResMed erwirbt OxyMed für 120 Millionen US-Dollar, um sein Sauerstofftherapie-Portfolio zu erweiternResMed hat die Übernahme von OxyMed, einem australischen Hersteller von medizinischen Sauerstoffkonzentratoren, abgeschlossen, um sein globales Angebot an Atemwegspflege zu stärken und die Innovation bei tragbaren Sauerstofflösungen zu beschleunigen.

-

1. Quartal 2025: Teijin eröffnet neue Produktionsanlage für medizinische Sauerstoffkonzentratoren in VietnamTeijin Limited hat in Vietnam eine neue Produktionsanlage zur Herstellung medizinischer Sauerstoffkonzentratoren eingeweiht, um der steigenden Nachfrage in Südostasien gerecht zu werden und die Widerstandsfähigkeit der Lieferkette zu verbessern.

-

Q2 2025: Chart Industries sichert sich mehrjährigen Liefervertrag mit NHS für SauerstoffkonzentratorenChart Industries gab bekannt, dass es einen mehrjährigen Vertrag über die Lieferung medizinischer Sauerstoffkonzentratoren an den britischen National Health Service (NHS) unterzeichnet hat, um Atemtherapieprogramme in Krankenhäusern und zu Hause zu unterstützen.

-

Q3 2024: Nidek Medical India bringt ultraportablen Sauerstoffkonzentrator für den indischen Markt auf den MarktNidek Medical India stellte einen neuen ultraportablen Sauerstoffkonzentrator vor, der für den indischen Markt entwickelt wurde und über fortschrittliche Filterung und energieeffizienten Betrieb für den Einsatz in städtischen und ländlichen Umgebungen verfügt.

-

Q2 2024: Drive DeVilbiss Healthcare gibt strategische Partnerschaft mit Medtronic für den Vertrieb von Sauerstofftherapien bekanntDrive DeVilbiss Healthcare ist eine strategische Partnerschaft mit Medtronic eingegangen, um sein Sortiment an medizinischen Sauerstoffkonzentratoren in ausgewählten europäischen Märkten zu vertreiben und so den Zugang zur häuslichen Beatmungspflege zu erweitern.

-

Q1 2025: Precision Medical erhält CE-Kennzeichnung für neuen High-Flow-SauerstoffkonzentratorPrecision Medical Inc. gab bekannt, dass es die CE-Kennzeichnung für seinen neuen High-Flow-Sauerstoffkonzentrator erhalten hat, was den kommerziellen Verkauf in der gesamten Europäischen Union ermöglicht und Anwendungen in der Intensivpflege unterstützt.

-

2. Quartal 2025: O2 Concepts sammelt 40 Millionen US-Dollar im Rahmen einer Serie-C-Finanzierung ein, um die Innovation tragbarer Sauerstoffgeräte voranzutreibenO2 Concepts hat eine 40-Millionen-Dollar-Finanzierungsrunde der Serie C abgeschlossen, um die Forschung und Entwicklung zu erweitern und die Produktion seiner tragbaren Sauerstoffkonzentratoren der nächsten Generation zu skalieren, mit Schwerpunkt auf intelligenten, vernetzten Geräten für die häusliche Pflege.

-

Q3 2024: Zhengzhou Olive Electronic Technology gewinnt große Ausschreibung zur Lieferung von Sauerstoffkonzentratoren an indonesische KrankenhäuserZhengzhou Olive Electronic Technology sicherte sich eine staatliche Ausschreibung zur Lieferung Tausender medizinischer Sauerstoffkonzentratoren an Krankenhäuser in ganz Indonesien und unterstützte damit die Modernisierung der nationalen Gesundheitsinfrastruktur.

-

1. Quartal 2025: Philips führt Fernüberwachungsplattform für Patienten mit Sauerstoffkonzentrator einPhilips führte eine neue digitale Plattform ein, die die Fernüberwachung und -verwaltung von Patienten mit seinen medizinischen Sauerstoffkonzentratoren ermöglicht, mit dem Ziel, die Ergebnisse zu verbessern und die Wiederaufnahmen in Krankenhäuser zu reduzieren.

Marktsegmentierung für medizinische Sauerstoffkonzentratoren:

Ausblick auf den Produkttyp medizinischer Sauerstoffkonzentratoren

- Tragbare Sauerstoffkonzentratoren

- Stationäre Sauerstoffkonzentratoren

Ausblick auf die Technologie medizinischer Sauerstoffkonzentratoren

Indikationsausblick für medizinische Sauerstoffkonzentratoren

- Chronisch obstruktive Lungenerkrankung (COPD)

Endbenutzerausblick für medizinische Sauerstoffkonzentratoren

- Krankenhäuser und Kliniken

Regionaler Ausblick für medizinische Sauerstoffkonzentratoren

Asien-Pazifik

-

- Rest der Asien-Pazifik-Region