Aperçu du marché des concentrateurs d’oxygène médical

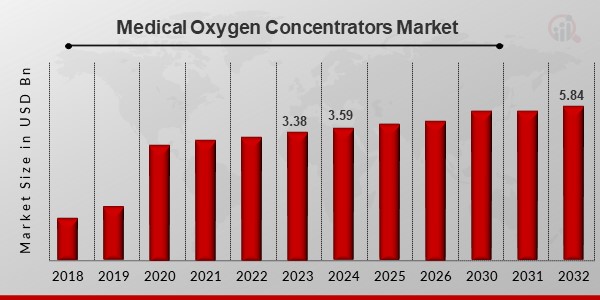

La taille du marché des concentrateurs d’oxygène médical était évaluée à 3,38 milliards USD en 2023 et devrait passer de 3,59 milliards USD en 2024 à 5,84 milliards USD d’ici 2032, affichant un taux de croissance annuel composé (TCAC) de 6,26 % au cours de la période de prévision (2024-2032). La prévalence croissante des maladies respiratoires chroniques et la croissance de la population gériatrique dans les régions en développement stimulent la croissance du marché.

Les médecins utilisent souvent des concentrateurs d'oxygène à des fins curatives et diagnostiques. Les équipements médicaux à oxygène gazeux, tels que les concentrateurs d'oxygène ou les bouteilles d'oxygène gazeux comprimé, sont fréquemment utilisés dans les établissements de soins à domicile. Les patients plus âgés à mobilité réduite qui ont besoin d’un apport constant d’oxygène choisissent ces appareils.

L'oxygénothérapie est un choix populaire pour traiter les affections respiratoires en raison de sa capacité à fournir des soins médicaux pour les soins aigus et permanents aux patients. De plus, une variété d’outils d’administration d’oxygène fournissent aux patients de l’oxygène régulé. Un autre choix est l’oxygène médical, de l’oxygène de haute pureté produit spécialement pour être utilisé dans le corps humain lors de traitements cliniques.

La taille du marché des concentrateurs d’oxygène médical augmente également en raison des initiatives gouvernementales encourageantes et de l’accent mis sur la fourniture de ces appareils à tous les patients qui en ont besoin. Selon les besoins, il existe plusieurs tailles de concentrateurs d'oxygène. Les patients hospitalisés reçoivent une thérapie à l'oxygène gazeux pour traiter des problèmes de santé chroniques afin d'augmenter leur niveau d'énergie, leur sommeil et leur qualité de vie. Dans les cliniques médicales, l’oxygène est généralement utilisé pour traiter divers troubles graves et chroniques.

Dans les ambulances, ces chambres à oxygène cliniques sont généralement utilisées pour gérer les urgences. Le marché est également en expansion en raison de l'augmentation de la population âgée, qui présente des taux élevés de BPCO, de fibrose pulmonaire, d'apnée du sommeil, de pneumonie, de crises d'asthme graves, de mucoviscidose et d'embolie pulmonaire.

Une déclaration politique sur l'oxygène supplémentaire sans ordonnance a été publiée par le conseil consultatif sur les soins de santé de la Pulmonary Fibrosis Foundation (PFF), la première organisation de recherche, d'éducation et de plaidoyer sur la fibrose pulmonaire (PF) du pays. La déclaration recommande à la communauté des patients d'utiliser uniquement des dispositifs d'administration d'oxygène ayant reçu l'approbation de la FDA et recommandés par leur médecin.

Sans l’autorisation d’un médecin, les gens ne devraient pas acheter d’équipement d’approvisionnement en oxygène, car cela pourrait créer des problèmes de santé majeurs. De plus, les méthodes d’administration d’oxygène sans l’approbation de la FDA ne pourraient pas fonctionner comme prévu. De nombreuses personnes atteintes de PF bénéficient et nécessitent une oxygénothérapie supplémentaire. Les utilisateurs d'oxygène préfèrent souvent les concentrateurs d'oxygène portables (POC) afin de pouvoir continuer à être actifs et mobiles. Malheureusement, les POC actuels présentent des défauts, notamment une durée de vie courte de la batterie et un débit d’oxygène insuffisant.

Tendances du marché des concentrateurs d’oxygène médical

-

La prévalence croissante des maladies respiratoires chroniques stimule la croissance du marché.

Le marché mondial des concentrateurs d’oxygène médical croît à un rythme rapide à mesure que le nombre de patients augmente de jour en jour. Selon l'Organisation mondiale de la santé, la maladie pulmonaire obstructive chronique (MPOC) était la troisième cause de décès, représentant 3,23 millions de décès en 2019. La recherche montre qu'une population croissante souffre de maladies respiratoires et qu'elle a besoin d'un oxygène adéquat pour respirer.

De plus, un nombre croissant de patients souffrant d'oxygénothérapie à long terme (LTOT), d'apnée du sommeil et d'asthme renforcent la croissance du marché. En outre, les initiatives gouvernementales favorables et l’accent mis sur la fourniture de concentrateurs d’oxygène médical à tous les patients qui en ont besoin élargissent la taille du marché des concentrateurs d’oxygène médical.

De plus, la population gériatrique croissante avec des incidences élevées de BPCO, de fibrose pulmonaire, de pneumonie, de crises d'asthme sévères, de mucoviscidose, d'apnée du sommeil et d'embolie pulmonaire propulse la croissance du marché.

Aperçu du segment de marché des concentrateurs d’oxygène médical :

Concentrateurs d’oxygène médical Informations sur les types de produits

La segmentation du marché des concentrateurs d’oxygène médicaux, basée sur le type de produit, les concentrateurs d’oxygène portables et les concentrateurs d’oxygène stationnaires. Le segment des concentrateurs d’oxygène portables devrait enregistrer le TCAC le plus élevé de 2022 à 2030. En effet, il peut être facilement réalisé partout et est utile aux patients asthmatiques. L’incidence croissante de troubles respiratoires tels que l’asthme, la BPCO et la pneumonie stimule la croissance du marché.

Informations technologiques sur les concentrateurs d’oxygène médical

Basée sur la technologie, la segmentation du marché mondial des concentrateurs d’oxygène médical comprend le débit continu et la dose pulsée. Le segment du flux continu devrait afficher la plus grande part de marché en 2021, en raison de l’augmentation de la population gériatrique et des patients alités, et il est moins cher que la technologie du flux pulsé.

Août 2019 : Inogen, Inc. (États-Unis) a acquis New Aera, Inc. (États-Unis) pour 70,4 millions de dollars afin d'intégrer la technologie du système de ventilation à assistance marémotrice de New Aera dans ses concentrateurs d'oxygène.

Informations sur les indications des concentrateurs d’oxygène médicaux

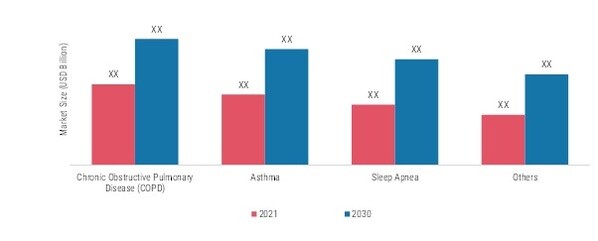

Les données du marché des concentrateurs d’oxygène médical ont été segmentées par indication en médicament bronchopneumopathie chronique obstructive (MPOC), l'asthme, l'apnée du sommeil et autres. Le segment de la BPCO a dominé le marché en 2021 et devrait connaître la croissance la plus rapide au cours de la période de prévision 2022-2030.

La BPCO présente la plus grande part de marché en raison de la population gériatrique croissante dans les régions en développement et de la forte consommation de tabac chez les adolescents et les adultes. De plus, en 2019, le National Health Service du Royaume-Uni a signalé que le tabagisme est la principale cause de développement de la BPCO et qu'environ 9 fumeurs sur 10 peuvent développer une BPCO.

Figure 2 : Marché des concentrateurs d’oxygène médical, par indication, 2021 et 2030 (en milliards USD)

Source : Recherche secondaire, Recherche primaire,L'avenir des études de marchéExamen de la base de données et des analystes

Concentrateurs d’oxygène médical Informations sur les utilisateurs finaux

En fonction de l’utilisateur final, l’industrie mondiale des concentrateurs d’oxygène médical a été segmentée en hôpitaux et cliniques, établissements de soins à domicile et autres. Le segment des établissements de soins à domicile a dominé le marché en 2021 et devrait être le segment à la croissance la plus rapide au cours de la période de prévision.

Cela est dû aux besoins croissants en oxygénothérapies à domicile et à l’adoption massive de concentrateurs d’oxygène technologiquement avancés dans les établissements de soins à domicile en raison d’une augmentation du revenu disponible. En outre, les personnes alitées et les personnes âgées constituent les principales populations utilisant des concentrateurs d’oxygène médical dans les établissements de soins à domicile.

Nouvelles

Le concentrateur d'oxygène portable Rove 6TM sera disponible aux États-Unis à partir, selon Inogen, Inc., une entreprise de technologie médicale fournissant des équipements de soins respiratoires à domicile de pointe. Sa durée de vie estimée est la meilleure de sa catégorie, soit huit ans. Après avoir terminé les procédures réglementaires requises, l'Inogen® Rove 6TM a été introduit en Europe en décembre 2022.

La durée de vie prévue du Rove 6 a été augmentée de 5 ans à 8 ans pour chacun des appareils Rove 6 vendus dans le monde. La durée de vie estimée des concentrateurs d'oxygène portables Inogen One® G5 aux États-Unis a également été augmentée à huit ans, ce qui est la meilleure de sa catégorie. Le concentrateur d'oxygène portable Inogen® Rove 6TM dispose de six réglages et de la durée de vie de la batterie la plus longue par rapport à n'importe quel concentrateur d'oxygène du marché.

Concentrateurs d’oxygène médical Aperçu régional

Par région, l’étude segmente le marché en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde. Le marché nord-américain des concentrateurs d’oxygène médical représentait la plus grande part de marché en raison de l’augmentation des maladies respiratoires et des politiques de remboursement favorables, en particulier au Canada et aux États-Unis. De plus, selon des recherches, les Américains ont un système immunitaire faible, ce qui conduit au développement de maladies respiratoires, alimentant ainsi la croissance du marché.

En outre, les principaux pays étudiés sont : les États-Unis, le Canada, l’Allemagne, la France, le Royaume-Uni, l’Italie, l’Espagne, la Chine, le Japon, l’Inde, l’Australie, la Corée du Sud et le Brésil.

Figure 3 : PART DE MARCHÉ DES CONCENTRATEURS D’OXYGÈNE MÉDICAUX PAR RÉGION 2021 (%)

Source : Recherche secondaire, Recherche primaire,L'avenir des études de marchéExamen de la base de données et des analystes

Le marché européen des concentrateurs d’oxygène médical représente la deuxième plus grande part de marché en raison de la prévalence croissante de l’asthme, de l’hypertension pulmonaire et de la fibrose. En outre, le marché allemand des concentrateurs d’oxygène médical détenait la plus grande part de marché, et le marché britannique des concentrateurs d’oxygène médical était le marché à la croissance la plus rapide dans la région Europe.

Le marché Asie-Pacifique des concentrateurs d’oxygène médical devrait croître dans une proportion significative de 2022 à 2030, en raison de l’augmentation de la pollution, de la prise de conscience croissante des concentrateurs d’oxygène médical avancés et de l’augmentation de la population gériatrique.

Par ailleurs, la Commission économique et sociale des Nations Unies pour l'Asie-Pacifique a annoncé en juillet 2022 qu'il y avait 630 millions de personnes âgées de 60 ans ou plus, soit 60 % des personnes âgées dans le monde. En outre, il devrait atteindre environ 1,3 milliard en Asie-Pacifique d’ici 2050. De plus, le marché chinois des concentrateurs d’oxygène médical détenait la plus grande part de marché, et le marché indien des concentrateurs d’oxygène médical était le marché à la croissance la plus rapide dans la région Asie-Pacifique.

Concentrateurs d’oxygène médical Acteurs clés du marché et perspectives concurrentielles

Les principaux acteurs du marché dépensent beaucoup d’argent en R&D pour élargir leurs gammes de produits, ce qui contribuera à la croissance encore plus importante du marché des concentrateurs d’oxygène médical. Les acteurs du marché prennent également toute une série d'initiatives stratégiques pour accroître leur présence mondiale, notamment le lancement de nouveaux produits, les accords contractuels, les fusions et acquisitions, l'augmentation des investissements et la collaboration avec d'autres organisations. Les concurrents du secteur des concentrateurs d’oxygène médical doivent proposer des articles rentables pour se développer et survivre dans un environnement de marché de plus en plus compétitif et en hausse.

Invacare Corporation (États-Unis) est le principal fabricant et distributeur de produits médicaux innovants pour les soins à domicile et de longue durée qui encouragent la guérison et les modes de vie actifs. En octobre 2019, la société a lancé le concentrateur d'oxygène mobile Platinum pour répondre aux besoins des consommateurs, notamment des prestataires et des patients.

En outre, Inogen, Inc. (États-Unis) est une entreprise de technologie médicale qui développe, fabrique et commercialise des concentrateurs d'oxygène portables. Its medical oxygen concentrators deliver supplemental long-term oxygen therapy to patients who are suffering from chronic respiratory conditions. In April 2019, the company launched the Inogen One G5 Portable Oxygen Concentrator for use in homecare settings as well as away from home and for travel for medical conditions.

Les principales entreprises du marché des concentrateurs d’oxygène médical comprennent.

- Invacare Corporation (États-Unis)

- Inogen, Inc. (États-Unis)

- Koninklijke Philips N.V. (Pays-Bas)

- Piloter DeVilbiss Healthcare (États-Unis)

- Nidek Medical Products, Inc. (États-Unis)

- Teijin Limited (Japon), entre autres

Développements de l’industrie des concentrateurs d’oxygène médical

-

Deuxième trimestre 2024 : Inogen lance un concentrateur d'oxygène portable de nouvelle génération, l'Inogen One G7Inogen a annoncé le lancement commercial de son concentrateur d'oxygène portable Inogen One G7, doté d'une autonomie de batterie et d'une connectivité améliorées pour la surveillance à distance des patients, ciblant à la fois les soins à domicile et l'utilisation ambulatoire.

-

Deuxième trimestre 2024 : Philips reçoit l'autorisation 510(k) de la FDA pour la mise à niveau du mini concentrateur d'oxygène portable SimplyGoPhilips a annoncé avoir reçu l'autorisation FDA 510(k) pour une version améliorée de son concentrateur d'oxygène portable SimplyGo Mini, qui comprend des performances de batterie améliorées et une conception plus légère pour une mobilité accrue des patients.

-

Troisième trimestre 2024 : Invacare nomme un nouveau PDG pour stimuler la croissance du segment des produits respiratoiresInvacare Corporation a annoncé la nomination d'un nouveau PDG, avec un accent stratégique sur l'expansion de ses activités de concentrateurs respiratoires et d'oxygène en Amérique du Nord et en Europe.

-

Deuxième trimestre 2024 : ResMed acquiert OxyMed pour 120 millions de dollars afin d'élargir son portefeuille d'oxygénothérapieResMed a finalisé l'acquisition d'OxyMed, un fabricant australien de concentrateurs d'oxygène médical, pour renforcer son offre mondiale de soins respiratoires et accélérer l'innovation dans les solutions d'oxygène portables.

-

Premier trimestre 2025 : Teijin ouvre une nouvelle usine de fabrication de concentrateurs d’oxygène médical au VietnamTeijin Limited a inauguré une nouvelle usine de fabrication au Vietnam dédiée à la production de concentrateurs d'oxygène médical, dans le but de répondre à la demande croissante en Asie du Sud-Est et d'améliorer la résilience de la chaîne d'approvisionnement.

-

Deuxième trimestre 2025 : Chart Industries conclut un contrat de fourniture pluriannuel avec le NHS pour des concentrateurs d'oxygèneChart Industries a annoncé avoir signé un contrat pluriannuel pour fournir des concentrateurs d'oxygène médical au National Health Service (NHS) du Royaume-Uni, soutenant ainsi les programmes de thérapie respiratoire en milieu hospitalier et à domicile.

-

Troisième trimestre 2024 : Nidek Medical India lance un concentrateur d'oxygène ultra-portable pour le marché indienNidek Medical India a présenté un nouveau concentrateur d'oxygène ultra-portable conçu pour le marché indien, doté d'une filtration avancée et d'un fonctionnement économe en énergie pour une utilisation en milieu urbain et rural.

-

Deuxième trimestre 2024 : Drive DeVilbiss Healthcare annonce un partenariat stratégique avec Medtronic pour la distribution de l'oxygénothérapieDrive DeVilbiss Healthcare a conclu un partenariat stratégique avec Medtronic pour distribuer sa gamme de concentrateurs d'oxygène médical sur certains marchés européens, élargissant ainsi l'accès aux soins respiratoires à domicile.

-

Premier trimestre 2025 : Precision Medical reçoit le marquage CE pour son nouveau concentrateur d'oxygène à haut débitPrecision Medical Inc. a annoncé avoir reçu l'approbation du marquage CE pour son nouveau concentrateur d'oxygène à haut débit, permettant des ventes commerciales dans toute l'Union européenne et prenant en charge les applications de soins intensifs.

-

Deuxième trimestre 2025 : O2 Concepts lève 40 millions de dollars en financement de série C pour accélérer l'innovation des appareils à oxygène portablesO2 Concepts a clôturé un cycle de financement de série C de 40 millions de dollars pour développer la R&D et la production à grande échelle de ses concentrateurs d'oxygène portables de nouvelle génération, en mettant l'accent sur les appareils intelligents et connectés pour les soins à domicile.

-

Troisième trimestre 2024 : Zhengzhou Olive Electronic Technology remporte un appel d'offres majeur pour la fourniture de concentrateurs d'oxygène aux hôpitaux indonésiensZhengzhou Olive Electronic Technology a remporté un appel d'offres gouvernemental pour fournir des milliers de concentrateurs d'oxygène médical aux hôpitaux d'Indonésie, soutenant ainsi la modernisation des infrastructures de santé nationales.

-

Premier trimestre 2025 : Philips lance une plateforme de surveillance à distance pour les patients traités par concentrateur d'oxygènePhilips a introduit une nouvelle plateforme numérique permettant la surveillance et la gestion à distance des patients à l'aide de ses concentrateurs d'oxygène médical, dans le but d'améliorer les résultats et de réduire les réadmissions à l'hôpital.

Segmentation du marché des concentrateurs d’oxygène médical :

Concentrateurs d’oxygène médical Type de produit Perspectives

- Concentrateurs d'oxygène portables

- Concentrateurs d'oxygène stationnaires

Perspectives technologiques des concentrateurs d’oxygène médical

Perspectives d’indication des concentrateurs d’oxygène médicaux

- Maladie pulmonaire obstructive chronique (MPOC)

Perspectives des utilisateurs finaux des concentrateurs d’oxygène médical

- Paramètres de soins à domicile

Perspectives régionales des concentrateurs d’oxygène médical

Asie-Pacifique

-

- Reste de l'Asie-Pacifique