Zusammenfassung des Probiotika-Marktes

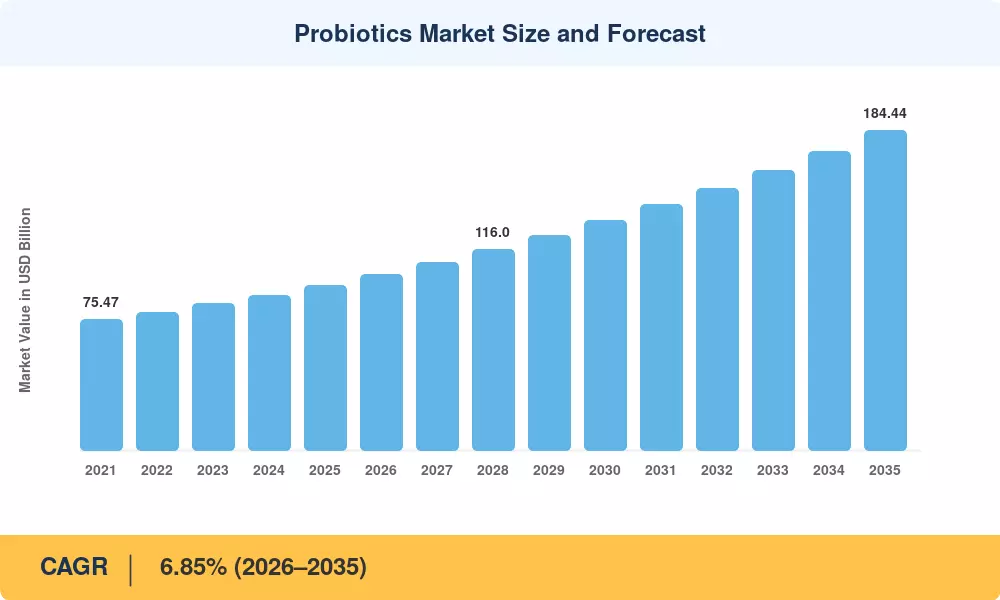

Der Probiotika-Markt erreichte im Jahr 2025 einen Wert von 95,10 Milliarden US-Dollar und wird voraussichtlich von 101,61 Milliarden US-Dollar im Jahr 2026 auf 184,44 Milliarden US-Dollar im Jahr 2035 wachsen und im Prognosezeitraum (2026–2035) eine jährliche Wachstumsrate von 6,85 % verzeichnen. Die verstärkte Priorisierung präventiver Wellness durch die Verbraucher in Kombination mit der von der FDA für 2024 qualifizierten Gesundheitsaussage für Joghurt und der Beschleunigung der klinischen Forschung zu stammspezifischen Vorteilen hat den Probiotika-Markt in eine nachhaltige Expansionsphase gebracht. Hersteller investieren ihr Kapital in Präzisionsformulierungen, E-Commerce-Modelle für den Direktvertrieb an den Verbraucher und die Automatisierung der Lieferkette, um Premium-Margen zu schützen, während die Akzeptanz im Mainstream zunimmt[2].

In der gesamten Branche ist ein Strukturwandel im Gange. Die alten, handelsüblichen Kulturen weichen klinisch validierten, stammspezifischen Formulierungen, die durch randomisierte, kontrollierte Studien gestützt werden. Der Chr. Die Fusion von Hansen und Novozymes, durch die Novonesis mit einem geschätzten jährlichen Forschungs- und Entwicklungsbudget von mehr als 450 Millionen US-Dollar entsteht, ist ein Beispiel dafür, wie die Konsolidierung die Technologieverbreitung beschleunigt und die Hürden für kleinere Hersteller erhöht[3][4]. KI-gestützte Personalisierungsplattformen ermöglichen es Marken nun, Stammkombinationen an individuelle Darm-Mikrobiom-Profile anzupassen, eine Möglichkeit, die es vor fünf Jahren kaum gab.

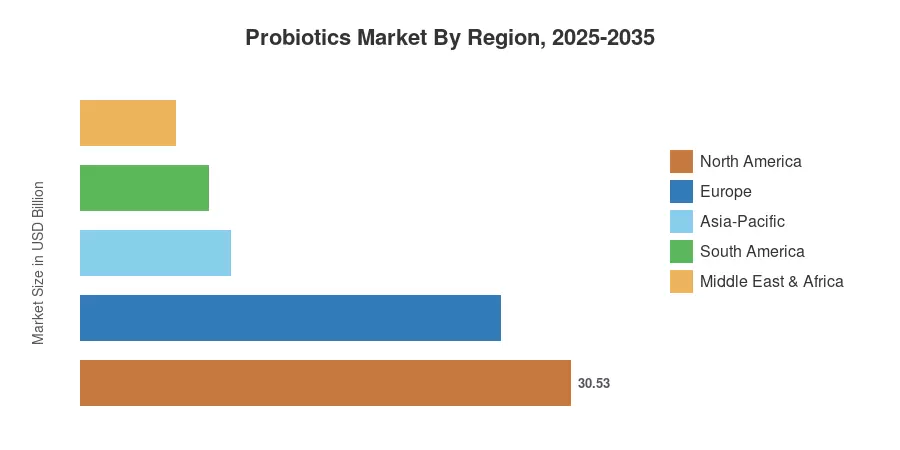

Nordamerika beherrscht 32,10 % des Probiotika-Marktes, was auf progressive regulatorische Signale und eine hohe Verbreitung von Nahrungsergänzungsmitteln zurückzuführen ist. Der asiatisch-pazifische Raum ist mit einer jährlichen Wachstumsrate von 9,85 % die am schnellsten wachsende Region, angetrieben durch steigende Gesundheitsausgaben der Mittelschicht in China, Indien und Südostasien. Europa hält einen Anteil von rund 27,50 %, wobei die regulatorische Harmonisierung im Rahmen der EFSA die Zulassung neuer Produkte beschleunigt. Da die klinischen Erkenntnisse zunehmen und die Vertriebsinfrastruktur in den Schwellenländern ausgereift ist, ist der Probiotika-Markt für eine breit angelegte globale Expansion bis 2035 positioniert.

Wichtige Erkenntnisse aus dem Bericht

• Nach Produkttyp

- Probiotische Lebensmittel machten im Jahr 2025 49,60 % des Probiotika-Marktes aus, was die tief verwurzelte Präferenz der Verbraucher für funktionellen Joghurt, Kefir und kultivierte Milchprodukte widerspiegelt.

- Es wird prognostiziert, dass der Markt für Nahrungsergänzungsmittel bis 2035 mit einer jährlichen Wachstumsrate von 8,59 % wachsen wird, angetrieben durch Kapsel-, Gummibärchen- und Pulverinnovationen, die auf spezifische Gesundheitsergebnisse abzielen.

• Nach Funktion

- Digestive and Gut Health erzielte im Jahr 2025 einen Umsatzanteil von 39,82 % im Probiotika-Markt und unterstreicht damit seine grundlegende Rolle bei Kaufentscheidungen der Verbraucher.

- Die Verbesserung der Immunität schreitet bis 2035 mit einer jährlichen Wachstumsrate von 7,72 % voran, wobei das Bewusstsein nach der Pandemie die Nachfrage aufrechterhält.

• Nach Vertriebskanal

- Apotheken und Drogerien beherrschten im Jahr 2025 37,52 % des Probiotika-Marktes und profitierten von der von Apothekern geleiteten Verbraucheraufklärung.

- Online-Shops wachsen mit einer jährlichen Wachstumsrate von 9,59 %, da Abonnementmodelle und digitale Gesundheitsökosysteme das Kaufverhalten verändern.

• Nach Region

- Nordamerika führte den Probiotika-Markt mit einem Anteil von 32,10 % im Jahr 2025 an, unterstützt durch den regulatorischen Rückenwind der FDA.

- Es wird prognostiziert, dass sich das Wachstum im asiatisch-pazifischen Raum bis 2035 um 9,85 % pro Jahr beschleunigen wird.

Marktgröße und Prognose (2021–2035)

Market Research Future verwendet einen triangulierten Ansatz, der Top-Down-Umsatzschätzung, Bottom-Up-Verfolgung auf Produktebene und Validierung anhand von Versanddaten von Handelsverbänden und Unternehmensunterlagen kombiniert. Die historischen Zahlen (2021–2024) spiegeln geprüfte Branchendaten wider, während für den Prognosezeitraum (2026–2035) eine ökonometrische Modellierung angewendet wird, die auf makroökonomische Gesundheitsausgabenindikatoren kalibriert ist.

Analyse der Fahrerauswirkungen

| Treiber |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Steigende Verbraucherausgaben für Gesundheitsvorsorge |

+1,30 % |

Global |

Kurzfristig (≤2 Jahre) |

[6] |

| Behördliche Empfehlungen der FDA und der EFSA |

+1,10 % |

Nordamerika, Europa |

Kurzfristig (≤2 Jahre) |

[2] |

| Durchbrüche in der Präzisions-Mikrobiom-Forschung und -Entwicklung |

+0,95 % |

Nordamerika, Europa, Asien-Pazifik |

Mittelfristig (2–4 Jahre) |

[7] |

| Ausbau des E-Commerce und des DTC-Vertriebs |

+0,85 % |

Global |

Kurzfristig (≤2 Jahre) |

[8] |

| Vorschriften zur Antibiotikareduzierung bei Nutztieren |

+0,70 % |

Europa, Asien-Pazifik |

Mittelfristig (2–4 Jahre) |

[9] |

| KI-gestützte Personalisierungsplattformen |

+0,55 % |

Nordamerika, Asien-Pazifik |

Langfristig (≥4 Jahre) |

[10] |

| Bio- und gentechnikfreie Zertifizierungspflicht |

+0,40 % |

Nordamerika, Europa |

Mittelfristig (2–4 Jahre) |

[11] |

Steigende Verbraucherausgaben für Gesundheitsvorsorge

Die weltweiten Gesundheitsausgaben aus eigener Tasche überstiegen im Jahr 2024 1,2 Billionen US-Dollar, wobei an Probiotika angrenzende Kategorien – funktionelle Lebensmittel, Nahrungsergänzungsmittel und Darmgesundheitsdiagnostik – etwa doppelt so schnell wuchsen wie herkömmliche Lebensmittelsegmente[6]. Im Globalen Aktionsplan der WHO zu nicht übertragbaren Krankheiten aus dem Jahr 2023 wird die mikrobiomunterstützende Ernährung ausdrücklich als Präventionsstrategie genannt und staatlich geförderte Gesundheitsprogramme in 38 Ländern ins Leben gerufen. Diese Ausgabenverschiebung kommt dem Probiotika-Markt überproportional zugute, da Verbraucher die tägliche Einnahme von Probiotika zunehmend als grundlegende Gesundheitsversorgung betrachten.

Behördliche Vermerke beschleunigen die Einführung

Die qualifizierte gesundheitsbezogene Angabe der FDA vom März 2024, die regelmäßigen Joghurtkonsum mit einem geringeren Typ-2-Diabetes-Risiko in Verbindung bringt, markierte einen Wendepunkt für den Probiotika-Markt in Nordamerika und bescherte Herstellern zum ersten Mal seit über einem Jahrzehnt eine konforme Marketingaussage[2]. In Europa werden die aktualisierten Leitlinien der EFSA zur Begründung auf Stammebene – deren Fertigstellung bis Mitte 2026 erwartet wird – die Zulassungen für Produkte, die klinisch dosierte Stämme enthalten, rationalisieren. Dieser regulatorische Rückenwind verwandelt skeptische Mainstream-Konsumenten in Wiederholungskäufer.

Präzisions-Mikrobiom-Forschung und -Entwicklung

Die National Institutes of Health stellten im Geschäftsjahr 2024 190 Millionen US-Dollar für die Forschung zum menschlichen Mikrobiom bereit und stützten sich dabei auf den mehrjährigen Datensatz des Integrative Human Microbiome Project[7]. Stammbibliotheken in pharmazeutischer Qualität umfassen mittlerweile mehr als 12.000 charakterisierte Isolate und ermöglichen gezielte Interventionen bei Reizdarmsyndrom, atopischer Dermatitis und Stoffwechselstörungen. Diese klinische Pipeline erweitert den Probiotika-Markt über den Wellnessbereich hinaus auf angrenzende therapeutische Segmente.

E-Commerce und Direct-to-Consumer-Wachstum

Der Online-Verkauf von Probiotika stieg im Jahr 2024 in Nordamerika im Jahresvergleich um 23 %, wobei Marken mit Abonnementmodellen eine Kundenbindungsrate von über 70 % erreichten[8]. Plattformen wie Amazon Pharmacy und regionale Gesundheitsmarktplätze untergraben die traditionelle Dominanz der Apotheken auf dem Probiotika-Markt und ermöglichen es kleineren Marken, Verbraucher ohne Platzbeschränkungen im Einzelhandel zu erreichen.

Analyse der Auswirkungen von Beschränkungen

| Zurückhaltung |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Regulierungsfragmentierung zwischen den Gerichtsbarkeiten |

−0,60 % |

Global |

Langfristig (≥4 Jahre) |

[12] |

| Kosten für die Kühlkettenlogistik und Haltbarkeitsgrenzen |

−0,50 % |

Schwellenländer |

Mittelfristig (2–4 Jahre) |

[13] |

| Verbraucherskepsis und Fehlinformationen |

−0,40 % |

Global |

Kurzfristig (≤2 Jahre) |

[14] |

| Stammstabilität und Wirksamkeitsvariabilität |

−0,35 % |

Global |

Mittelfristig (2–4 Jahre) |

[15] |

| Preisdruck durch Private-Label-Konkurrenz |

−0,30 % |

Nordamerika, Europa |

Kurzfristig (≤2 Jahre) |

[16] |

Regulatorische Fragmentierung

Unterschiedliche Regulierungssysteme – bei denen Probiotika je nach Land als Lebensmittel, Nahrungsergänzungsmittel, biologische Produkte oder Arzneimittel klassifiziert werden können – verursachen für multinationale Unternehmen erhebliche Compliance-Kosten. Ein Produkt, das im Rahmen des japanischen FOSHU-Regimes (Foods for Specified Health Uses) zugelassen ist, muss möglicherweise mehrjährige klinische Studien für die Zulassung als neuartiges Lebensmittel in Europa durchlaufen, was die Markteinführungsfristen verlängert und das grenzüberschreitende Einkommenspotenzial auf dem Probiotikamarkt verringert[12]

Einschränkungen der Kühlkettenlogistik

Die meisten Probiotika in lebenden Kulturen erfordern eine ständige Kühlung bei 2–8 °C und die Kühlketteninfrastruktur ist in Südasien, Afrika südlich der Sahara und Teilen Lateinamerikas unzureichend. An diesen Standorten führen Lücken in der Kühlkette zu einer Verderbnisrate von 30–40 % bei temperaturempfindlichen Gesundheitsgütern, was die adressierbare Basis des Probiotika-Marktes direkt verringert[13], so die Weltbank.

Verbraucherskepsis

Im Jahr 2024 ergab eine Umfrage des International Food Information Council, dass 41 % der Erwachsenen in den Vereinigten Staaten nicht in der Lage waren, zwischen evidenzbasierten probiotischen Behauptungen und Marketing ohne wissenschaftliche Unterstützung zu unterscheiden[14]. Unternehmen minderer Qualität betrügen Verbraucher mit irreführender Kennzeichnung und untergraben das Vertrauen in diese Kategorie, insbesondere bei Erstkäufern, die den Probiotika-Markt zur Unterstützung der Verdauungsmikrobiota in Betracht ziehen.

Marktchancen für Probiotika

Therapieformate der nächsten Generation

Postbiotika und synbiotische Mischungen in klinischer Qualität erschließen neue Einnahmequellen neben der Pharmaindustrie. Im Jahr 2025 gab es weltweit mindestens 14 aktive Phase-II/III-Studien zu probiotischen Stämmen zur Behandlung von entzündlichen Darmerkrankungen, schweren depressiven Störungen und metabolischen Syndromen, von denen jede ein potenzieller Einstieg in den Verschreibungskanal des Probiotika-Marktes sein könnte.

Bio- und Clean-Label-Premiumisierung

Die Bereitschaft der Verbraucher, einen Aufpreis von 20–35 % für biologische, nicht gentechnisch zertifizierte Probiotika zu zahlen, nimmt weiter zu, insbesondere bei der Millennial- und Gen-Z-Bevölkerung in Nordamerika und Westeuropa. Marken, die in eine transparente Verifizierung der Lieferkette und Zertifizierungen durch Dritte investieren, können ein enormes Margenwachstum auf dem Probiotika-Markt erzielen[11].

Expansion in aufstrebende Märkte im asiatisch-pazifischen Raum und in Afrika

Nach Angaben der Weltbank wird die Bevölkerung der Mittelschicht in Indien, Indonesien und Nigeria bis 2030 voraussichtlich um 350 Millionen Verbraucher wachsen[17]. Erschwingliche Einzelportionsbeutel und umgebungsstabile sporenbildende Stämme – die die Anforderungen der Kühlkette umgehen – stellen gezielte Produktstrategien zur Eroberung dieser preissensiblen, aber schnell wachsenden Marktsegmente für Probiotika dar.

KI-gesteuerte Personalisierung und Datenmonetarisierung

Unternehmen, die Mikrobiomtests zu Hause in Kombination mit von der KI kuratierten Nahrungsergänzungsmittelempfehlungen anbieten, etablieren Abonnement-Ökosysteme mit hohem Lifetime-Wert. Der globale Mikrobiom-Diagnostiksektor überstieg im Jahr 2024 1,1 Milliarden US-Dollar, und die von diesen Plattformen generierten Daten liefern monetäre Erkenntnisse für die Priorisierung der F&E-Pipeline im Probiotika-Markt[10].

Probiotika für Nutztiere und Aquakulturen

EU-Vorschriften zum Ausstieg aus dem prophylaktischen Einsatz von Antibiotika in der Tierhaltung (Verordnung 2019/6, vollständig in Kraft getreten im Januar 2022) treiben weiterhin die Nachfrage nach probiotischen Futtermittelzusatzstoffen an. Das Tierernährungssegment des Probiotika-Marktes stellt eine adressierbare Chance von über 7 Milliarden US-Dollar dar, da ähnliche Maßnahmen in China, Brasilien und Indien an Bedeutung gewinnen[9].

Zukunftsaussichten für den Probiotika-Markt

Präzisions-Mikrobiom-Therapeutika

Die Konvergenz von Next-Generation-Sequenzierung, KI-gesteuerter Stammauswahl und gezielten Abgabesystemen wird Probiotika über den Nahrungsergänzungsmittelbereich hinaus in regulierte pharmazeutische Kanäle drängen. Bis 2030 könnten schätzungsweise 25 bis 30 probiotikabasierte Arzneimittel für Erkrankungen von C. difficile-Infektionen bis hin zu pädiatrischen Ekzemen zugelassen werden, was den Umsatzmix des Probiotika-Marktes hin zu margenstärkeren verschreibungspflichtigen Produkten verändern würde[7][23].

Plattformökonomie und Abonnementmodelle

Direct-to-Consumer-Plattformen, die Mikrobiomtests, personalisierte Stammempfehlungen und Abonnements für die automatische Wiederauffüllung bündeln, definieren den Customer Lifetime Value im Probiotika-Markt neu. Unternehmen, die dieses Modell übernehmen, berichten von einem durchschnittlichen Bestellwert, der 2,4-mal höher ist als im traditionellen Einzelhandel, und einer Abwanderungsrate von weniger als 15 % pro Jahr[10]. Dieser Plattformwechsel begünstigt digital native Marken und stellt etablierte Unternehmen, die auf den Großhandelsvertrieb angewiesen sind, vor eine Herausforderung.

Nachhaltigkeit und regenerative Lieferketten

ESG-Anforderungen prägen zunehmend Beschaffungsentscheidungen im gesamten Probiotika-Markt. Durch Fermentation gewonnene Inhaltsstoffe haben einen wesentlich geringeren CO2-Fußabdruck als tierische Alternativen, und Unternehmen, die Scope-3-Emissionen gemäß der EU-Richtlinie zur Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive, CSRD) melden, erhalten eine bevorzugte Regalplatzierung bei europäischen Einzelhändlern[24]. Partnerschaften in der regenerativen Landwirtschaft zur Rohstoffbeschaffung stellen ein aufkommendes Wettbewerbsdifferenzierungsmerkmal dar.

Regulatorische Konvergenz und globale Harmonisierung

Die laufenden Arbeiten der Codex-Alimentarius-Kommission zur Festlegung international anerkannter Probiotika-Richtlinien – die voraussichtlich bis 2028 das Stadium eines Konsensrahmens erreichen werden – könnten die grenzüberschreitenden Compliance-Kosten für den Probiotika-Markt drastisch senken. Harmonisierte Kennzeichnungsstandards und Mindestanforderungen an die Keimzahl würden großen multinationalen Unternehmen zugute kommen, die in der Lage sind, standardisierte Produktlinien gleichzeitig auf über 50 nationale Märkte zu skalieren[12][25].

Regionale Marktanteilsanalyse

| Region |

Schlüsselmetrik |

Primäre Anlagethemen |

| Nordamerika |

32,10 % Anteil (2025) |

Gesundheitsbezogene Angaben der FDA, Innovation bei Nahrungsergänzungsmitteln |

| Europa |

27,50 % Anteil (2025) |

EFSA-Harmonisierung, Bio-Premiumisierung |

| Asien-Pazifik |

9,85 % CAGR (2026–2035) |

Expansion der Mittelschicht, Traditionen fermentierter Lebensmittel |

| Südamerika |

USD 7.99 Billion (2025) |

Probiotika auf Milchbasis, Modernisierung des Einzelhandels |

| Naher Osten und Afrika |

6,20 % Anteil (2025) |

Gesundheitsinfrastruktur, Ausbau der Kühlkette |

| Gesamt |

USD 95.10 Billion (2025) |

|

Der Probiotika-Markt weist eine ausgereifte, marktbeherrschende Struktur auf, wobei Nordamerika und Europa zusammen fast 60 % des weltweiten Umsatzes kontrollieren. Die rasante Entwicklung im asiatisch-pazifischen Raum verändert die Wettbewerbsdynamik, während Südamerika und MEA nach wie vor Wachstumsfelder im Frühstadium sind.

Nordamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Vereinigte Staaten |

78,40 % des regionalen Anteils |

FDA-Zulassungen, DTC-E-Commerce |

| Kanada |

12,80 % des regionalen Anteils |

Lizenzierung von Naturprodukten durch Health Canada |

| Mexiko |

8,80 % des regionalen Anteils |

Ausbau des modernen Einzelhandels und der Molkereikultur |

Die Vereinigten Staaten dominieren den nordamerikanischen Probiotika-Markt, getragen von einer Kultur des Nahrungsergänzungsmittelkonsums und der bahnbrechenden Gesundheitsaussage der FDA für Joghurt bis 2024. Kanadas Rahmen für natürliche Gesundheitsprodukte bietet einen optimierten Regulierungsweg, während Mexikos wachsende Präsenz im modernen Handel den Zugang der Verbraucher zu probiotischen Markenprodukten über traditionelle Milchformate hinaus erweitert[2][18].

Europa

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Deutschland |

7.45% CAGR |

Nachfrage nach Nahrungsergänzungsmitteln in pharmazeutischer Qualität |

| Vereinigtes Königreich |

USD 4.82 Billion (2025) |

Stärke des Einzelhandelsapothekenkanals |

| Frankreich |

15,20 % des regionalen Anteils |

Erbe der fermentierten Milchprodukte |

| Italien |

13,50 % des regionalen Anteils |

Von der Apotheke geleitete Nahrungsergänzungskultur |

| Spanien |

6.90% CAGR |

Ausbau des Reformhaus-Einzelhandels |

| Nordische Länder |

8,10 % des regionalen Anteils |

Hohe Pro-Kopf-Gesundheitsausgaben |

| Russland |

5,80 % des regionalen Anteils |

Kefir und Kulturmilchtradition |

| Restliches Europa |

7.15% CAGR |

Neue Einführung von Nahrungsergänzungsmitteln |

Europas Probiotika-Markt profitiert von tief verwurzelten Traditionen fermentierter Lebensmittel und einer zunehmend wissenschaftsorientierten Verbraucherbasis. Das sich weiterentwickelnde Rahmenwerk der EFSA für gesundheitsbezogene Angaben ist zwar in der Vergangenheit restriktiv, wird aber voraussichtlich bis 2027 stammspezifische Leistungsaussagen genehmigen und damit Marketingmöglichkeiten eröffnen, die über ein Jahrzehnt lang eingeschränkt waren[12][19].

Asien-Pazifik

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| China |

28,70 % des regionalen Anteils |

Inländische Milchmarken, staatliche Ernährungsprogramme |

| Indien |

10.25% CAGR |

Steigendes verfügbares Einkommen, ayurvedische Ausrichtung |

| Japan |

USD 5.38 Billion (2025) |

FOSHU-Regulierungssystem, Yakult-Erbe |

| Südkorea |

9.90% CAGR |

K-Beauty- und Wellness-Kultur-Crossover |

| ASEAN |

10.60% CAGR |

Junge Bevölkerungsgruppe, moderne Einzelhandelsexpansion |

| Rest der Asien-Pazifik-Region |

8.75% CAGR |

Regulierungsharmonisierung |

Die schnelle Expansion des Probiotika-Marktes im asiatisch-pazifischen Raum wird durch den kulturell verankerten Konsum fermentierter Lebensmittel – von japanischem Miso bis hin zu indischem Quark – in Verbindung mit einem steigenden verfügbaren Einkommen gestützt. Chinas Initiative „Gesundes China 2030“ hat über 15 Milliarden US-Dollar an öffentlichen Gesundheitsausgaben für Ernährung bereitgestellt, die direkt den Herstellern probiotischer Lebensmittel zugute kommen, die sich an staatlich anerkannte Ernährungsrichtlinien halten[17][20].

Südamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Brasilien |

58,30 % des regionalen Anteils |

Maßstab der Milchindustrie, Modernisierung des Einzelhandels |

| Argentinien |

7.55% CAGR |

Sensibilisierungskampagnen für funktionelle Lebensmittel |

| Rest von Südamerika |

18,40 % des regionalen Anteils |

Aufstrebender Vertrieb von Nahrungsergänzungsmitteln |

Brasilien verankert den südamerikanischen Probiotika-Markt durch seinen großen Milchsektor und die Erweiterung städtischer Einzelhandelsnetzwerke. Die ANVISA-Regulierungsbehörde des Landes hat die Registrierung probiotischer Produkte seit 2023 schrittweise gestrafft und die Markteinführungszeit für etablierte Stammkategorien von 18 Monaten auf etwa 9 Monate verkürzt[21].

Naher Osten und Afrika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Saudi-Arabien |

24,50 % des regionalen Anteils |

Vision 2030: Gesundheitsinvestition |

| Vereinigte Arabische Emirate |

8.30% CAGR |

Premium-Wellness-Einzelhandel, Medizintourismus |

| Südafrika |

19,80 % des regionalen Anteils |

Pharmazeutisches Einzelhandelsnetzwerk |

| Ägypten |

7.90% CAGR |

Bevölkerungsgröße, Milchkonsummuster |

| Rest von MEA |

30,10 % des regionalen Anteils |

Entwicklung der Kühlketteninfrastruktur |

Saudi-Arabiens Vision 2030 zur Modernisierung des Gesundheitswesens lenkt Investitionen in die präventive Wellness-Infrastruktur und sorgt so für Rückenwind für den Probiotika-Markt im gesamten Golf-Kooperationsrat. Durch Kühlketteninvestitionen von Logistikunternehmen wie Agility und DP World werden nach und nach Vertriebsbarrieren beseitigt, die in der Vergangenheit die Verbreitung von Probiotika in Afrika südlich der Sahara begrenzt haben[13][22].

Marktsegmentierung für Probiotika

Nach Produkttyp

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Probiotische Lebensmittel |

49,60 % Anteil (2025) |

Verzehr von Joghurt, Kefir und kultivierter Milch |

| Nahrungsergänzungsmittel |

8,59 % CAGR (2026–2035) |

Kapsel- und Gummi-Innovation |

| Probiotische Getränke |

USD 14.78 Billion (2025) |

Kombucha- und Functional-Drink-Trends |

Probiotische Lebensmittel bleiben das dominierende Segment des Probiotika-Marktes, das auf der jahrzehntelangen Vertrautheit der Verbraucher mit Joghurt und fermentierten Milchprodukten beruht. Allein der weltweite Umsatz mit Joghurt überstieg im Jahr 2024 42 Milliarden US-Dollar, und die qualifizierte gesundheitsbezogene Angabe der FDA hat dieser reifen Kategorie neue Marketingdynamik verliehen. Hersteller differenzieren sich durch zusätzliche funktionelle Inhaltsstoffe – Ballaststoffe, Proteine und Pflanzenextrakte – und erzielen dadurch Verkaufsprämien.

Nahrungsergänzungsmittel stellen den am schnellsten wachsenden Produkttyp auf dem Probiotika-Markt dar, angetrieben durch Formatdiversifizierung über herkömmliche Kapseln hinaus in Gummibärchen, Pulver und Brausetabletten. Das Segment profitiert von höheren Margen pro Einheit und dem Direktvertrieb an den Verbraucher, wobei klinisch validierte stammspezifische Produkte – insbesondere solche, die auf Reizdarmsyndrom und Immununterstützung abzielen – Premiumpreise erzielen[8].

Nach Funktion

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Verdauungs- und Darmgesundheit |

39,82 % Anteil (2025) |

Kernbedürfnis der Verbraucher, klinische Evidenzbasis |

| Stärkung der Immunität |

7,72 % CAGR (2026–2035) |

Persistenz des Bewusstseins nach der Pandemie |

| Psychische Gesundheit und Stimmung |

USD 6.84 Billion (2025) |

Erweiterung der Forschung zur Darm-Hirn-Achse |

| Sport und Stoffwechselleistung |

8,15 % CAGR (2026–2035) |

Crossover zwischen Sport und Ernährung |

| Andere |

7,30 % Anteil (2025) |

Hautgesundheit, Mundgesundheit, pädiatrisches Wohlbefinden |

Verdauungs- und Darmgesundheit ist das grundlegende Funktionssegment des Probiotika-Marktes, das durch solide klinische Beweise und universelle Verbraucherrelevanz gestützt wird. Über 350 veröffentlichte randomisierte kontrollierte Studien zwischen 2020 und 2025 zeigten statistisch signifikante Verdauungsvorteile für bestimmte Stämme und untermauerten die Empfehlungen von Ärzten und Ernährungsberatern[7].

Die Verbesserung der Immunität hat sich zum zweitdynamischsten Funktionssegment entwickelt, angetrieben durch das anhaltende Interesse der Verbraucher an Immunresilienz nach der COVID-19-Krise. Produkte, die probiotische Stämme mit Vitamin D, Zink und Holunderextrakt kombinieren, erzielen hohe Verkaufsraten in Apotheken und Online-Kanälen im Probiotika-Markt[6][14].

Nach Vertriebskanal

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Supermarkt/Großmärkte |

28,40 % Anteil (2025) |

Massenmarktzugänglichkeit, Impulskauf |

| Apotheken und Drogerien |

37,52 % Anteil (2025) |

Apothekerempfehlung, Gesundheitsvertrauen |

| Convenience-/Lebensmittelgeschäfte |

USD 9.22 Billion (2025) |

Einzelportionsformate für unterwegs |

| Online-Shops |

9,59 % CAGR (2026–2035) |

Abo-Modelle, DTC-Marken |

| Andere |

5,85 % CAGR (2026–2035) |

Fachgeschäfte für Reformhäuser, Vertriebskanäle für Ärzte |

Apotheken und Drogerien halten den größten Vertriebskanalanteil im Probiotika-Markt, was das Vertrauen der Verbraucher in apothekergeführte Empfehlungen für gesundheitsbezogene Einkäufe widerspiegelt. Dieser Kanal profitiert auch von der Nähe zu Nahrungsergänzungsmitteln und verschreibungspflichtigen Medikamenten in klinischer Qualität, was die Wahrnehmung der Produktwirksamkeit stärkt.

Online-Shops stellen den am schnellsten wachsenden Vertriebskanal im Probiotika-Markt dar, angetrieben durch Abonnement-First-Marken, personalisierte Empfehlungsmaschinen und reibungslose Nachbestellungen. In der Gesundheits- und Wellness-Kategorie von Amazon waren Probiotika im Jahr 2024 ein Top-5-Suchbegriff für Nahrungsergänzungsmittel, während spezielle Plattformen durch gebündelte Mikrobiom-Testdienste Kundenbindung aufbauen[8].

Wettbewerbs-Benchmarking

Der Probiotika-Markt weist eine mittlere Konzentration auf, wobei die fünf größten Akteure einen geschätzten Gesamtumsatzanteil von 30–38 % haben. Der Herfindahl-Hirschman-Index weist auf eine mäßig wettbewerbsorientierte Struktur hin, in der multinationale Lebensmittelkonzerne neben spezialisierten Biotech-Unternehmen und regionalen Molkereiführern konkurrieren. Der Chr. Der Zusammenschluss von Hansen und Novozymes (zur Gründung von Novonesis) hat die Landschaft der Inhaltsstoffversorgung verändert, während verbraucherorientierte Marken weiterhin über digitale Kanäle hinweg fragmentiert werden[3][4].

| Unternehmen |

Schätzung: Bereich der Umsatzbeteiligung |

Wichtige Angebote für den Probiotika-Markt |

Strategische Positionierung |

| Danone S.A. |

~8–11 % |

Activia-Joghurt, spezielle Ernährungskulturen |

Weltweit führender Molkereikonzern mit vertikal integrierter Sortenforschung und -entwicklung |

| Nestlé S.A. |

~7–10 % |

Garden of Life, probiotische Säuglingsnahrung von Gerber |

Diversifizierung des Portfolios über die Lebensphasenernährung hinweg |

| Novonesis (Chr. Hansen + Novozymes) |

~5–8 % |

B2B-Stammbibliotheken, Enzym-Probiotika-Kombinationen |

Dominierender Zutatenlieferant nach der Fusion |

| Yakult Honsha Co., Ltd. |

~4–7 % |

Yakult fermentiertes Milchgetränk, Yakult 1000 |

Einzelproduktmarke mit globaler Vertriebstiefe |

| Kerry Group plc |

~3–5 % |

ProActive Gesundheitskulturen, Geschmacks- und Ernährungslösungen |

B2B-Zutat und Co-Herstellung |

| PepsiCo, Inc. |

~2–4 % |

Kevita Kombucha, funktionelle Getränke |

Massenmarktvertrieb und Markenbekanntheit |

| Internationale Aromen und Düfte (IFF) |

~3–5 % |

Klinische HOWARU-Sorten, Erbe von DuPont Nutrition |

Stammportfolio in klinischer Qualität |

| BioGaia AB |

~2–3 % |

Nahrungsergänzungsmittel auf Basis des Stammes L. reuteri |

Pharma-Channel-Spezialist mit über 200 klinischen Studien |

| Probi AB |

~1–3 % |

LP299v-Stamm für die Verdauungsgesundheit |

Stammlizenzierung und klinische Dokumentation |

| Lallemand Inc. |

~2–4 % |

Rosell Institute-Kulturen, Tierernährungs-Probiotika |

Duale Positionierung von menschlicher Ernährung und Tierfutter |

Aktuelle Nachrichten und Entwicklungen

- Novonesis (29. Januar 2024): Die Integration von Chr. wurde abgeschlossen. Die Betriebe von Hansen und Novozymes gründen eine kombinierte Forschungs- und Entwicklungsplattform für Probiotika und Enzyme mit über 30.000 charakterisierten Mikrobenstämmen. Durch den Zusammenschluss wird das Unternehmen zum weltweit größten B2B-Biolösungsanbieter im Probiotikamarkt[3].

- FDA (März 2024): Veröffentlichung einer qualifizierten gesundheitsbezogenen Angabe, die es Joghurtherstellern ermöglicht, anzugeben, dass regelmäßiger Verzehr das Risiko für Typ-2-Diabetes verringern kann. Dies ist die erste derartige Aussage der Behörde für ein fermentiertes Milchprodukt[2].

- Danone (Juni 2025) kaufte The Akkermansia Company, um sein Darmgesundheitsportfolio mit dem pasteurisierten Akkermansia muciniphila MucT-Stamm zu erweitern, der zur Bekämpfung von Fettleibigkeit, Diabetes und Entzündungen eingesetzt wurde.

Umfang des Probiotika-Marktberichts

| Parameter |

Detail |

| Marktumfang |

Globaler Markt für Probiotika in den Segmenten Lebensmittel, Nahrungsergänzungsmittel, Getränke und Tierernährung |

| Studienzeit |

2021–2035 |

| CAGR (Prognosezeitraum) |

6,85 % (2026–2035) |

| Marktgröße im Basisjahr |

USD 95.10 Billion (2025) |

| Prognoseendpunkt |

USD 184.44 Billion (2035) |

| Am schnellsten wachsendes Segment |

Nahrungsergänzungsmittel nach Produkttyp; Asien-Pazifik nach Geographie |

| Firmenprofil |

10+ (Danone, Nestlé, Novonesis, Yakult, Kerry, PepsiCo, IFF,BioGaia, Probi, Lallemand und andere) |

| Bewertungswährung |

USD Billion |

.webp?v=1783077051)