Résumé du marché des probiotiques

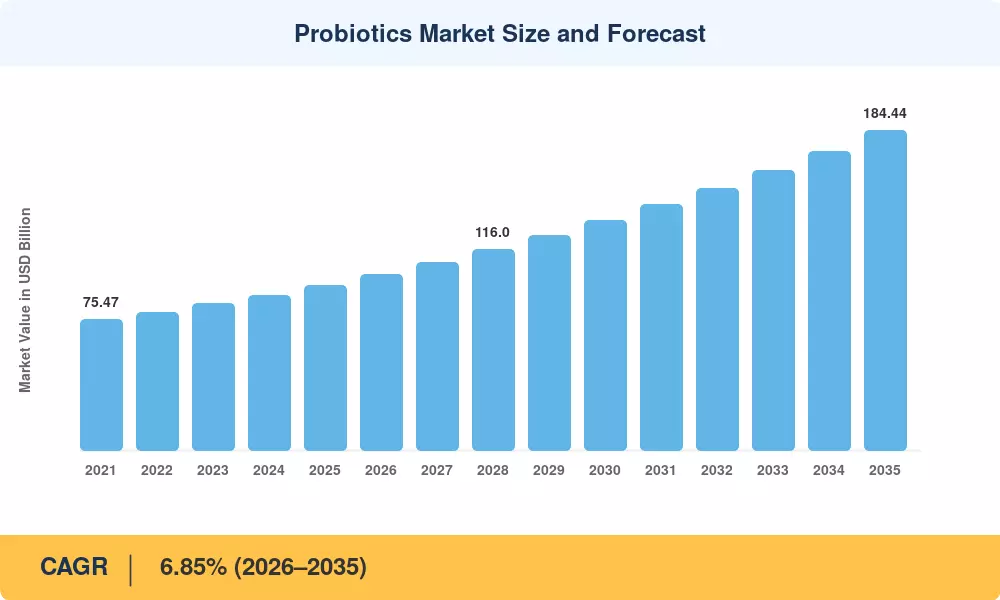

Le marché des probiotiques a atteint une valorisation de 95,10 milliards USD en 2025 et devrait passer de 101,61 milliards USD en 2026 à 184,44 milliards USD d’ici 2035, enregistrant un TCAC de 6,85 % au cours de la période de prévision (2026-2035). La priorité accrue accordée au bien-être préventif par les consommateurs, combinée à l'allégation santé 2024 de la FDA pour le yaourt et à l'accélération de la recherche clinique sur les bienfaits spécifiques à certaines souches, a poussé le marché des probiotiques dans une phase d'expansion soutenue. Les fabricants canalisent leurs capitaux vers des formulations de précision, des modèles de commerce électronique direct au consommateur et l'automatisation de la chaîne d'approvisionnement pour protéger leurs marges supérieures à mesure que l'adoption grandissante s'approfondit.[2].

Une transformation structurelle est en cours dans l’ensemble de l’industrie. Les anciennes cultures de qualité commerciale cèdent la place à des formulations cliniquement validées et spécifiques à une souche, appuyées par des essais contrôlés randomisés. Le Chr. La fusion Hansen-Novozymes – créant Novonesis avec un budget annuel de R&D estimé à plus de 450 millions de dollars – illustre comment la consolidation accélère la diffusion de la technologie et élève des barrières pour les petits producteurs.[3][4]. Les plates-formes de personnalisation basées sur l'IA permettent désormais aux marques d'adapter les combinaisons de souches aux profils individuels du microbiome intestinal, une capacité qui existait à peine il y a cinq ans.

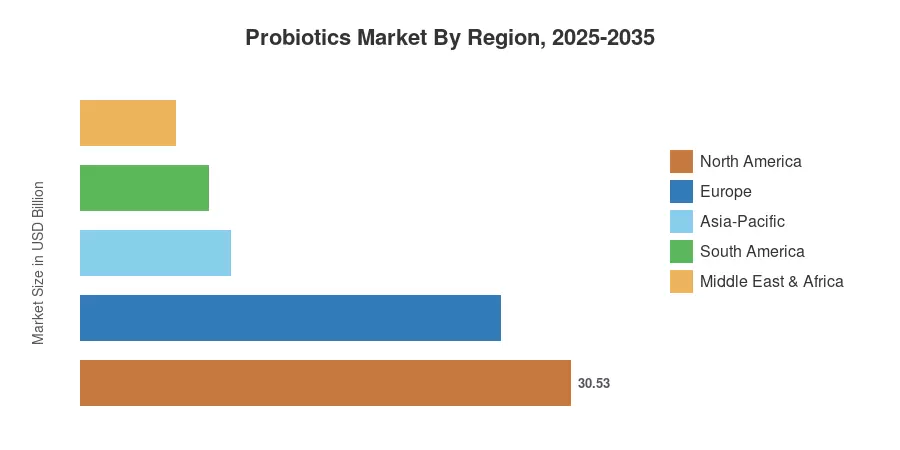

L’Amérique du Nord détient 32,10 % du marché des probiotiques, ancré par des signaux réglementaires progressifs et une pénétration élevée des suppléments. L'Asie-Pacifique représente la région qui connaît la croissance la plus rapide, avec un TCAC de 9,85 %, tirée par l'augmentation des dépenses de santé de la classe moyenne en Chine, en Inde et en Asie du Sud-Est. L'Europe détient une part d'environ 27,50 %, l'harmonisation réglementaire sous l'égide de l'EFSA accélérant l'approbation de nouveaux produits. À mesure que les preuves cliniques s’accumulent et que les infrastructures de distribution mûrissent dans les économies émergentes, le marché des probiotiques est positionné pour une expansion mondiale à grande échelle jusqu’en 2035.

Points clés du rapport

• Par type de produit

- Les aliments probiotiques représentaient 49,60 % du marché des probiotiques en 2025, reflétant la préférence bien ancrée des consommateurs pour les yaourts fonctionnels, le kéfir et les produits laitiers de culture.

- Les compléments alimentaires devraient croître à un TCAC de 8,59 % jusqu’en 2035, propulsés par des innovations en capsules, gommes et poudres ciblant des résultats de santé spécifiques.

• Par fonction

- La santé digestive et intestinale a capturé 39,82 % de la part des revenus du marché des probiotiques en 2025, soulignant son rôle fondamental dans les décisions d’achat des consommateurs.

- Le renforcement de l’immunité progresse à un TCAC de 7,72 % jusqu’en 2035, avec une prise de conscience post-pandémique soutenant la demande.

• Par canal de distribution

- Les pharmacies et parapharmacies représentaient 37,52 % du marché des probiotiques en 2025, bénéficiant de l’éducation des consommateurs dirigée par les pharmaciens.

- Les boutiques en ligne connaissent une croissance à un TCAC de 9,59 %, à mesure que les modèles d'abonnement et les écosystèmes de santé numérique remodèlent le comportement d'achat.

• Par région

- L’Amérique du Nord était en tête du marché des probiotiques avec une part de 32,10 % en 2025, soutenue par les vents favorables de la réglementation de la FDA.

- L’Asie-Pacifique devrait accélérer à un TCAC de 9,85 % jusqu’en 2035.

Taille et prévisions du marché (2021-2035)

Market Research Future utilise une approche triangulée combinant une estimation descendante des revenus, un suivi ascendant au niveau des produits et une validation par rapport aux données d'expédition des associations professionnelles et aux documents déposés par les entreprises. Les chiffres historiques (2021-2024) reflètent les données auditées de l’industrie, tandis que la période de prévision (2026-2035) applique une modélisation économétrique calibrée sur des indicateurs macroéconomiques de dépenses de santé.

Analyse de l'impact des facteurs déterminants

| Conducteur |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Hausse des dépenses de consommation en matière de santé préventive |

+1,30% |

Mondial |

Court terme (≤ 2 ans) |

[6] |

| Approbations réglementaires de la FDA et de l'EFSA |

+1,10% |

Amérique du Nord, Europe |

Court terme (≤ 2 ans) |

[2] |

| Percées en R&D de précision sur le microbiome |

+0,95% |

Amérique du Nord, Europe, Asie-Pacifique |

Moyen terme (2 à 4 ans) |

[7] |

| Expansion du commerce électronique et de la distribution DTC |

+0,85% |

Mondial |

Court terme (≤ 2 ans) |

[8] |

| Mandats de réduction des antibiotiques pour le bétail |

+0,70% |

Europe, Asie-Pacifique |

Moyen terme (2 à 4 ans) |

[9] |

| Plateformes de personnalisation basées sur l'IA |

+0,55% |

Amérique du Nord, Asie-Pacifique |

Longue durée (≥4 ans) |

[10] |

| Demande de certification biologique et sans OGM |

+0,40% |

Amérique du Nord, Europe |

Moyen terme (2 à 4 ans) |

[11] |

Augmentation des dépenses de consommation en matière de santé préventive

Les dépenses mondiales directes en matière de bien-être ont dépassé 1 200 milliards de dollars en 2024, les catégories adjacentes aux probiotiques – aliments fonctionnels, compléments alimentaires et diagnostics de la santé intestinale – augmentant environ deux fois plus vite que les segments de l’épicerie conventionnelle.[6]. Le Plan d'action mondial 2023 de l'OMS sur les maladies non transmissibles cite explicitement une nutrition favorable au microbiome comme stratégie préventive, galvanisant les programmes de santé soutenus par les gouvernements dans 38 pays. Ce changement de dépenses profite de manière disproportionnée au marché des probiotiques, car les consommateurs considèrent de plus en plus l’apport quotidien de probiotiques comme un soin de santé fondamental.

Les approbations réglementaires accélèrent l’adoption

L'allégation de santé qualifiée de mars 2024 de la FDA liant la consommation régulière de yaourt à la réduction du risque de diabète de type 2 a marqué un tournant pour le marché des probiotiques en Amérique du Nord, donnant aux fabricants une allégation marketing conforme pour la première fois depuis plus d'une décennie.[2]. En Europe, les lignes directrices mises à jour de l'EFSA sur la justification au niveau des souches – qui devraient être finalisées d'ici mi-2026 – rationaliseront les approbations pour les produits contenant des souches dosées cliniquement. Ces vents favorables en matière de réglementation transforment les consommateurs traditionnels sceptiques en acheteurs réguliers.

R&D de précision sur le microbiome

Les National Institutes of Health ont alloué 190 millions de dollars à la recherche sur le microbiome humain au cours de l'exercice 2024, en s'appuyant sur l'ensemble de données pluriannuel du projet Integrative Human Microbiome.[7]. Les bibliothèques de souches de qualité pharmaceutique dépassent désormais les 12 000 isolats caractérisés, permettant des interventions ciblées contre le syndrome du côlon irritable, la dermatite atopique et les troubles métaboliques. Ce pipeline clinique étend le marché des probiotiques au-delà du bien-être vers des segments thérapeutiques adjacents.

Croissance du commerce électronique et de la vente directe aux consommateurs

Les ventes de probiotiques en ligne ont augmenté de 23 % d'une année sur l'autre en Amérique du Nord en 2024, les marques de modèles d'abonnement atteignant plus de 70 % de taux de fidélisation de la clientèle.[8]. Des plateformes telles qu'Amazon Pharmacy et les marchés régionaux de la santé érodent la domination traditionnelle des pharmacies sur le marché des probiotiques, tout en permettant aux petites marques d'atteindre les consommateurs sans contraintes d'espace de vente au détail.

Analyse d'impact des restrictions

| Retenue |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Fragmentation de la réglementation entre les juridictions |

−0,60% |

Mondial |

Longue durée (≥4 ans) |

[12] |

| Coûts logistiques de la chaîne du froid et limites de durée de conservation |

−0,50% |

Marchés émergents |

Moyen terme (2 à 4 ans) |

[13] |

| Scepticisme des consommateurs et désinformation |

−0,40% |

Mondial |

Court terme (≤ 2 ans) |

[14] |

| Stabilité des souches et variabilité de l'efficacité |

−0,35% |

Mondial |

Moyen terme (2 à 4 ans) |

[15] |

| Pression sur les prix due à la concurrence des marques de distributeur |

−0,30% |

Amérique du Nord, Europe |

Court terme (≤ 2 ans) |

[16] |

Fragmentation de la réglementation

Différents systèmes réglementaires – dans lesquels les probiotiques peuvent être classés comme aliments, compléments alimentaires, produits biologiques ou pharmaceutiques selon les pays – génèrent des dépenses de conformité substantielles pour les entreprises multinationales. Un produit autorisé dans le cadre du régime japonais des aliments destinés à des usages sanitaires spécifiés (FOSHU) pourrait devoir subir des essais cliniques pluriannuels pour obtenir l'approbation d'un nouvel aliment européen, augmentant ainsi les délais de mise sur le marché et réduisant le potentiel de revenus transfrontaliers sur le marché des probiotiques.[12]

Contraintes logistiques de la chaîne du froid

La plupart des probiotiques de culture vivante nécessitent une réfrigération constante entre 2 °C et 8 °C, et les infrastructures de la chaîne du froid sont médiocres en Asie du Sud, en Afrique subsaharienne et dans certaines parties d’Amérique latine. Dans ces endroits, les lacunes de la chaîne du froid créent des taux de détérioration de 30 à 40 % pour les produits de santé sensibles à la température, réduisant directement la base adressable du marché des probiotiques.[13], selon la Banque mondiale.

Scepticisme des consommateurs

En 2024, un sondage du Conseil international d'information sur l'alimentation a révélé que 41 % des adultes aux États-Unis étaient incapables de faire la distinction entre les allégations probiotiques fondées sur des preuves et la commercialisation sans soutien scientifique.[14]. Les entreprises de mauvaise qualité trompent les consommateurs avec un étiquetage trompeur, érodant la confiance dans la catégorie, en particulier parmi les nouveaux acheteurs, considérant le marché des probiotiques comme une aide au microbiote digestif.

Opportunités du marché des probiotiques

Formats thérapeutiques de nouvelle génération

Les postbiotiques et les mélanges symbiotiques de qualité clinique ouvrent de nouvelles sources de revenus adjacentes aux produits pharmaceutiques. En 2025, il y a eu au moins 14 essais actifs de phase II/III dans le monde sur des souches de probiotiques pour le traitement des maladies inflammatoires de l’intestin, des troubles dépressifs majeurs et du syndrome métabolique, chacun d’eux pourrait être un entrant potentiel dans le canal de prescription du marché des probiotiques.

Premiumisation biologique et clean label

La volonté des consommateurs de payer un supplément de 20 à 35 % pour des probiotiques biologiques et certifiés sans OGM continue d'augmenter, en particulier parmi les membres de la génération Y et de la génération Z en Amérique du Nord et en Europe occidentale. Les marques qui investissent dans une vérification transparente de la chaîne d’approvisionnement et dans des certifications tierces devraient générer une croissance de marge démesurée sur le marché des probiotiques.[11].

Expansion des marchés émergents en Asie-Pacifique et en Afrique

Les populations de la classe moyenne en Inde, en Indonésie et au Nigeria devraient collectivement ajouter 350 millions de consommateurs d'ici 2030, selon la Banque mondiale.[17]. Les sachets individuels abordables et les souches sporulées stables à la température ambiante – qui contournent les exigences de la chaîne du froid – représentent des stratégies de produits ciblées pour capturer ces segments du marché des probiotiques, sensibles aux prix mais à croissance rapide.

Personnalisation et monétisation des données basées sur l'IA

Les entreprises proposant des tests du microbiome à domicile associés à des recommandations de suppléments élaborées par l'IA établissent des écosystèmes d'abonnement à haute valeur à vie. Le secteur mondial du diagnostic du microbiome a dépassé 1,1 milliard de dollars en 2024, et les données générées à partir de ces plateformes créent des informations monétisables pour la priorisation du pipeline de R&D au sein du marché des probiotiques.[10].

Probiotiques pour le bétail et l’aquaculture

La réglementation de l’UE interdisant l’utilisation d’antibiotiques prophylactiques dans l’élevage (Règlement 2019/6, pleinement appliqué en janvier 2022) continue de stimuler la demande d’additifs alimentaires probiotiques. Le segment de la nutrition animale du marché des probiotiques représente une opportunité exploitable de plus de 7 milliards de dollars alors que des politiques similaires gagnent du terrain en Chine, au Brésil et en Inde.[9].

Perspectives futures du marché des probiotiques

Thérapeutique de précision du microbiome

La convergence du séquençage de nouvelle génération, de la sélection de souches basée sur l'IA et des systèmes d'administration ciblés poussera les probiotiques au-delà du rayon des suppléments vers les circuits pharmaceutiques réglementés. D’ici 2030, on estime que 25 à 30 médicaments à base de probiotiques pourraient recevoir une approbation réglementaire pour des affections allant de l’infection à C. difficile à l’eczéma pédiatrique, remodelant ainsi la composition des revenus du marché des probiotiques vers des produits sur ordonnance à marge plus élevée.[7][23].

Économie des plateformes et modèles d’abonnement

Les plates-formes destinées directement aux consommateurs qui regroupent des tests du microbiome, des recommandations personnalisées de souches et des abonnements de réapprovisionnement automatique redéfinissent la valeur à vie des clients sur le marché des probiotiques. Les entreprises qui adoptent ce modèle signalent des valeurs de commande moyennes 2,4 fois supérieures à celles du commerce de détail traditionnel, avec des taux de désabonnement inférieurs à 15 % par an.[10]. Ce changement de plateforme favorise les marques natives du numérique et met au défi les opérateurs historiques qui dépendent de la distribution en gros.

Durabilité et chaînes d’approvisionnement régénératrices

Les mandats ESG façonnent de plus en plus les décisions d’approvisionnement sur le marché des probiotiques. Les ingrédients dérivés de la fermentation ont une empreinte carbone nettement inférieure à celle des alternatives d'origine animale, et les entreprises déclarant des émissions de portée 3 en vertu de la directive européenne sur les rapports sur le développement durable (CSRD) bénéficient d'un placement préférentiel en rayon auprès des détaillants européens.[24]. Les partenariats agricoles régénératifs pour l’approvisionnement en matières premières représentent un différenciateur concurrentiel émergent.

Convergence réglementaire et harmonisation mondiale

Les travaux en cours de la Commission du Codex Alimentarius visant à établir des lignes directrices sur les probiotiques reconnues à l'échelle internationale – qui devraient atteindre le stade d'un cadre consensuel d'ici 2028 – pourraient réduire considérablement les coûts de conformité transfrontaliers pour le marché des probiotiques. Des normes d'étiquetage harmonisées et des exigences minimales de nombre viable profiteraient aux grandes multinationales capables de développer simultanément des gammes de produits standardisées sur plus de 50 marchés nationaux.[12][25].

Analyse de la part de marché régionale

| Région |

Mesure clé |

Thèmes d'investissement principaux |

| Amérique du Nord |

Part de 32,10% (2025) |

Allégations de santé de la FDA, innovation complémentaire |

| Europe |

Part de 27,50% (2025) |

Harmonisation de l'EFSA, premiumisation du bio |

| Asie-Pacifique |

TCAC de 9,85 % (2026-2035) |

Expansion de la classe moyenne, traditions alimentaires fermentées |

| Amérique du Sud |

USD 7.99 Billion (2025) |

Probiotiques à base de produits laitiers, modernisation du commerce de détail |

| Moyen-Orient et Afrique |

Part de 6,20% (2025) |

Infrastructures de santé, développement de la chaîne du froid |

| Total |

USD 95.10 Billion (2025) |

|

Le marché des probiotiques présente une structure dominante de marché mature, l’Amérique du Nord et l’Europe contrôlant collectivement près de 60 % des revenus mondiaux. La trajectoire rapide de l'Asie-Pacifique remodèle la dynamique concurrentielle, tandis que l'Amérique du Sud et la MEA restent des frontières de croissance en phase de démarrage.

Amérique du Nord

| Pays |

Mesure clé |

Pilote clé |

| États-Unis |

78,40% de part régionale |

Approbations réglementaires de la FDA, commerce électronique DTC |

| Canada |

12,80% de part régionale |

Licence de produits naturels de Santé Canada |

| Mexique |

8,80% de part régionale |

Expansion du commerce de détail moderne et de la culture laitière |

Les États-Unis dominent le marché nord-américain des probiotiques, soutenus par une culture de consommation de suppléments et par l'allégation santé historique du yaourt 2024 de la FDA. Le cadre des produits de santé naturels du Canada offre une voie réglementaire simplifiée, tandis que l'empreinte commerciale moderne croissante du Mexique élargit l'accès des consommateurs aux produits probiotiques de marque au-delà des formats laitiers traditionnels.[2][18].

Europe

| Pays |

Mesure clé |

Pilote clé |

| Allemagne |

7.45% CAGR |

Demande de suppléments de qualité pharmaceutique |

| Royaume-Uni |

USD 4.82 Billion (2025) |

Force du canal des pharmacies de détail |

| France |

15,20% de part régionale |

Patrimoine laitier fermenté |

| Italie |

13,50% de part régionale |

Culture des suppléments dirigée par les pharmacies |

| Espagne |

6.90% CAGR |

Expansion de la vente au détail de produits diététiques |

| Pays nordiques |

8,10% de part régionale |

Dépenses de santé élevées par habitant |

| Russie |

5,80% de part régionale |

Kéfir et tradition laitière cultivée |

| Reste de l'Europe |

7.15% CAGR |

Adoption émergente des suppléments |

Le marché européen des probiotiques bénéficie de traditions alimentaires fermentées profondément enracinées et d'une base de consommateurs de plus en plus axée sur la science. Le cadre évolutif des allégations de santé de l'EFSA, bien qu'historiquement restrictif, devrait approuver des allégations de bénéfices spécifiques à une souche d'ici 2027, ouvrant ainsi des opportunités de marketing limitées depuis plus d'une décennie.[12][19].

Asie-Pacifique

| Pays |

Mesure clé |

Pilote clé |

| Chine |

28,70% de part régionale |

Marques de produits laitiers nationaux, programmes gouvernementaux de nutrition |

| Inde |

10.25% CAGR |

Hausse du revenu disponible, alignement ayurvédique |

| Japon |

USD 5.38 Billion (2025) |

Système de régulation FOSHU, héritage Yakult |

| Corée du Sud |

9.90% CAGR |

Crossover entre la culture K-beauty et le bien-être |

| ASEAN |

10.60% CAGR |

Une démographie jeune, une expansion du commerce de détail moderne |

| Reste de l'Asie-Pacifique |

8.75% CAGR |

Harmonisation réglementaire |

L'expansion rapide du marché des probiotiques en Asie-Pacifique est soutenue par une consommation culturellement ancrée d'aliments fermentés – du miso japonais au caillé indien – combinée à une augmentation des revenus disponibles. L'initiative chinoise « Chine saine 2030 » a alloué plus de 15 milliards de dollars aux dépenses de santé publique en matière de nutrition, bénéficiant directement aux fabricants d'aliments probiotiques opérant dans le cadre des directives alimentaires approuvées par le gouvernement.[17][20].

Amérique du Sud

| Pays |

Mesure clé |

Pilote clé |

| Brésil |

58,30% de part régionale |

Échelle de l'industrie laitière, modernisation du commerce de détail |

| Argentine |

7.55% CAGR |

Campagnes de sensibilisation aux aliments fonctionnels |

| Reste de l'Amérique du Sud |

18,40% de part régionale |

Distribution émergente de suppléments |

Le Brésil est le pilier du marché sud-américain des probiotiques grâce à son secteur laitier à grande échelle et à ses réseaux de vente au détail urbains en expansion. L'organisme de réglementation national ANVISA a progressivement rationalisé les enregistrements de produits probiotiques depuis 2023, réduisant ainsi le délai de mise sur le marché de 18 mois à environ 9 mois pour les catégories de souches établies.[21].

Moyen-Orient et Afrique

| Pays |

Mesure clé |

Pilote clé |

| Arabie Saoudite |

24,50% de part régionale |

Investissement dans la santé Vision 2030 |

| Émirats arabes unis |

8.30% CAGR |

Commerce de détail de bien-être haut de gamme, tourisme médical |

| Afrique du Sud |

19,80% de part régionale |

Réseau de vente au détail pharmaceutique |

| Egypte |

7.90% CAGR |

Échelle de la population, modes de consommation de produits laitiers |

| Reste de la MEA |

30,10% de part régionale |

Développement des infrastructures de la chaîne du froid |

La modernisation des soins de santé Vision 2030 en Arabie Saoudite canalise les investissements vers les infrastructures de bien-être préventif, créant ainsi des vents favorables pour le marché des probiotiques dans l'ensemble du Conseil de coopération du Golfe. Les investissements dans la chaîne du froid réalisés par des opérateurs logistiques tels qu'Agility et DP World s'attaquent progressivement aux obstacles à la distribution qui ont historiquement limité la pénétration des probiotiques en Afrique subsaharienne.[13][22].

Segmentation du marché des probiotiques

Par type de produit

| Segment |

Mesure clé |

Principal moteur de la demande |

| Aliments probiotiques |

Part de 49,60% (2025) |

Consommation de yaourt, de kéfir et de produits laitiers cultivés |

| Compléments alimentaires |

TCAC de 8,59 % (2026-2035) |

Innovation capsule et gomme |

| Boissons probiotiques |

USD 14.78 Billion (2025) |

Tendances du kombucha et des boissons fonctionnelles |

Les aliments probiotiques restent le segment dominant du marché des probiotiques, ancré par des décennies de familiarité des consommateurs avec le yaourt et les produits laitiers fermentés. Les ventes mondiales de yaourt à elles seules ont dépassé 42 milliards de dollars en 2024, et l'allégation santé qualifiée de la FDA a insufflé un nouvel élan marketing à cette catégorie mature. Les fabricants se différencient en ajoutant des ingrédients fonctionnels (fibres, protéines et extraits botaniques) pour obtenir des primes en rayon.

Les compléments alimentaires représentent le type de produit qui connaît la croissance la plus rapide sur le marché des probiotiques, grâce à la diversification des formats au-delà des capsules traditionnelles vers des bonbons gélifiés, des poudres et des comprimés effervescents. Le segment bénéficie de marges unitaires plus élevées et d'une distribution directe aux consommateurs, avec des produits spécifiques à une souche cliniquement validés - en particulier ceux ciblant le syndrome de l'intestin irritable et le soutien immunitaire - bénéficiant de prix plus élevés.[8].

Par fonction

| Segment |

Mesure clé |

Principal moteur de la demande |

| Santé digestive et intestinale |

Part de 39,82% (2025) |

Besoin fondamental des consommateurs, base de données probantes cliniques |

| Amélioration de l'immunité |

TCAC de 7,72 % (2026-2035) |

Persistance de la conscience post-pandémique |

| Santé mentale et humeur |

USD 6.84 Billion (2025) |

Expansion de la recherche sur l’axe intestin-cerveau |

| Performance sportive et métabolique |

TCAC de 8,15 % (2026-2035) |

Crossover entre sport et nutrition |

| Autres |

Part de 7,30% (2025) |

Santé de la peau, santé bucco-dentaire, bien-être pédiatrique |

La santé digestive et intestinale constitue le segment fonctionnel fondamental du marché des probiotiques, soutenu par des preuves cliniques solides et une pertinence universelle pour les consommateurs. Plus de 350 essais contrôlés randomisés publiés entre 2020 et 2025 ont démontré des bénéfices digestifs statistiquement significatifs pour des souches spécifiques, renforçant ainsi les recommandations des médecins et des diététistes.[7].

L’amélioration de l’immunité est devenue le deuxième segment fonctionnel le plus dynamique, propulsé par l’intérêt soutenu des consommateurs pour la résilience immunitaire après la COVID-19. Les produits combinant des souches de probiotiques avec de la vitamine D, du zinc et de l'extrait de sureau atteignent de forts taux de vente en pharmacie et sur les canaux en ligne du marché des probiotiques.[6][14].

Par canal de distribution

| Segment |

Mesure clé |

Principal moteur de la demande |

| Supermarché/Hypermarchés |

Part de 28,40% (2025) |

Accessibilité grand public, achat impulsif |

| Pharmacies et parapharmacies |

Part de 37,52% (2025) |

Recommandation du pharmacien, fiducie de santé |

| Dépanneurs/Épiceries |

USD 9.22 Billion (2025) |

Formats en portion individuelle à emporter |

| Boutiques en ligne |

TCAC de 9,59 % (2026-2035) |

Modèles d'abonnement, marques DTC |

| Autres |

TCAC de 5,85 % (2026-2035) |

Magasins de produits de santé spécialisés, chaînes de praticiens |

Les pharmacies et les parapharmacies détiennent la plus grande part de canal sur le marché des probiotiques, reflétant la confiance que les consommateurs accordent aux recommandations des pharmaciens pour les achats liés à la santé. Ce canal bénéficie également de la proximité avec des suppléments de qualité clinique et des médicaments sur ordonnance, renforçant ainsi la perception de l'efficacité des produits.

Les boutiques en ligne représentent le canal de distribution à la croissance la plus rapide sur le marché des probiotiques, propulsé par des marques axées sur l'abonnement, des moteurs de recommandation personnalisés et un réapprovisionnement fluide. La catégorie santé et bien-être d'Amazon a signalé les probiotiques comme l'un des cinq principaux termes de recherche de suppléments en 2024, tandis que les plateformes dédiées fidélisent les utilisateurs grâce à des services groupés de tests du microbiome.[8].

Analyse comparative concurrentielle

Le marché des probiotiques présente une concentration moyenne, les cinq principaux acteurs détenant une part collective des revenus estimée à 30 à 38 %. L’indice Herfindahl-Hirschman indique une structure modérément compétitive, dans laquelle les conglomérats alimentaires multinationaux rivalisent avec les entreprises biotechnologiques spécialisées et les leaders laitiers régionaux. Le Chr. La fusion Hansen-Novozymes (formant Novonesis) a remodelé le paysage de l'approvisionnement en ingrédients, tandis que les marques destinées aux consommateurs continuent de se fragmenter sur les canaux numériques.[3][4].

| Entreprise |

HNE. Fourchette de partage des revenus |

Offres clés pour le marché des probiotiques |

Positionnement stratégique |

| Danone S.A. |

~8 à 11 % |

Yaourt Activia, cultures nutritionnelles spécialisées |

Leader mondial du secteur laitier avec R&D de souches verticalement intégrée |

| Nestlé S.A. |

~7 à 10 % |

Garden of Life, nutrition infantile probiotique Gerber |

Diversification du portefeuille à travers la nutrition tout au long de la vie |

| Novonesis (Chr. Hansen + Novozymes) |

~5 à 8 % |

Bibliothèques de souches B2B, combinaisons enzymes-probiotiques |

Fournisseur d’ingrédients dominant après la fusion |

| Yakult Honsha Co., Ltd. |

~4 à 7 % |

Boisson au lait fermenté Yakult, Yakult 1000 |

Marque monoproduit avec une distribution mondiale étendue |

| Groupe Kerry plc |

~3 à 5 % |

Cultures ProActive Santé, solutions gustatives et nutritionnelles |

Ingrédient B2B et co-fabrication |

| PepsiCo, Inc. |

~2 à 4 % |

Kevita kombucha, boissons fonctionnelles |

Distribution grand public et notoriété de la marque |

| Saveurs et parfums internationaux (IFF) |

~3 à 5 % |

Souches cliniques HOWARU, héritage de DuPont Nutrition |

Portefeuille de souches de qualité clinique |

| BioGaia AB |

~2 à 3 % |

Suppléments à base de souches de L. reuteri |

Spécialiste du canal pharmaceutique avec plus de 200 essais cliniques |

| Probi AB |

~1 à 3 % |

Souche LP299v pour la santé digestive |

Licence de souche et documentation clinique |

| Lallemand Inc. |

~2 à 4 % |

Cultures de l'Institut Rosell, probiotiques en nutrition animale |

Un double positionnement nutrition humaine et alimentation animale |

Nouvelles et développements récents

- Novonesis (29 janvier 2024) : Finalisation de l'intégration de Chr. Hansen et Novozymes, établissant une plateforme R&D combinée de probiotiques et d'enzymes avec plus de 30 000 souches microbiennes caractérisées. La fusion positionne l'entité comme le plus grand fournisseur mondial de biosolutions B2B sur le marché des probiotiques.[3].

- FDA (mars 2024) : publication d'une allégation de santé qualifiée permettant aux fabricants de yaourts d'affirmer qu'une consommation régulière peut réduire le risque de diabète de type 2, marquant la première allégation de ce type de l'agence pour un produit laitier fermenté.[2].

- Danone (juin 2025) a acheté The Akkermansia Company pour améliorer son portefeuille de produits de santé intestinale avec la souche pasteurisée Akkermansia muciniphila MucT, ciblée pour le contrôle de l'obésité, du diabète et de l'inflammation.

Portée du rapport sur le marché des probiotiques

| Paramètre |

Détail |

| Portée du marché |

Marché mondial des probiotiques dans les segments des aliments, des suppléments, des boissons et de la nutrition animale |

| Période d'études |

2021-2035 |

| TCAC (période de prévision) |

6,85 % (2026-2035) |

| Taille du marché de l’année de référence |

USD 95.10 Billion (2025) |

| Point de terminaison de prévision |

USD 184.44 Billion (2035) |

| Segment à la croissance la plus rapide |

Compléments alimentaires par type de produit ; Asie-Pacifique par géographie |

| Entreprises profilées |

10+ (Danone, Nestlé, Novonesis, Yakult, Kerry, PepsiCo, IFF,BioGaïa, Probi, Lallemand et autres) |

| Devise d'évaluation |

USD Billion |

.webp?v=1783077051)