プロバイオティクス市場の概要

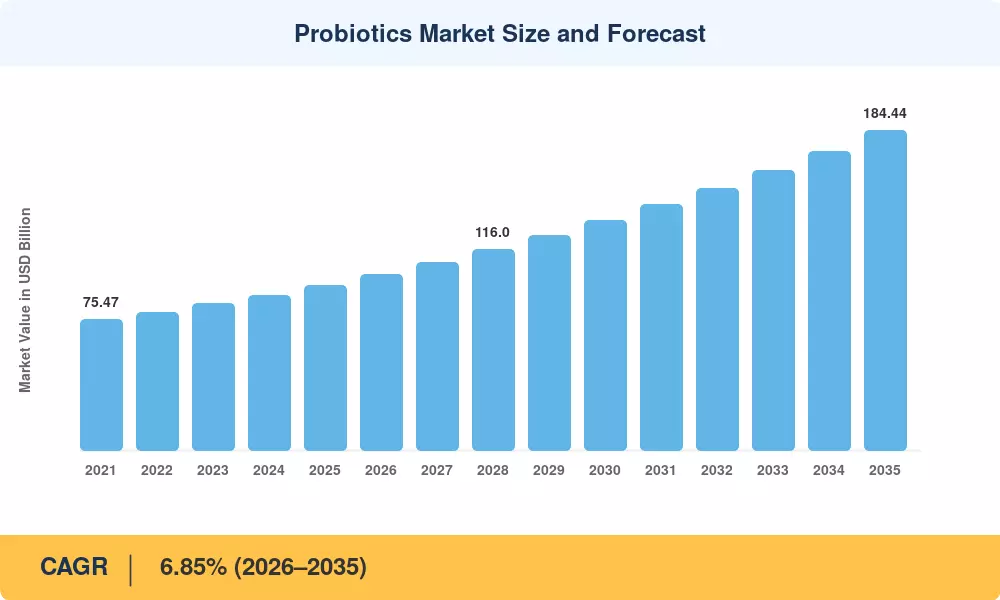

プロバイオティクス市場は、2025年に評価額951億米ドルに達し、2026年の1,016億1,000万米ドルから2035年までに1,844億4,000万米ドルに成長すると予測されており、予測期間(2026年から2035年)中に6.85%のCAGRを記録します。予防的健康に対する消費者の優先順位の高まりと、ヨーグルトに対するFDAの2024年の適格健康強調表示および菌株固有の利点に関する臨床研究の加速が相まって、プロバイオティクス市場は持続的な拡大段階に突入しました。主流の採用が進む中、メーカーはプレミアムマージンを守るために、精密な配合、消費者直販の電子商取引モデル、サプライチェーンの自動化に資本を注ぎ込んでいます。[2].

業界全体で構造変革が進行中です。従来の商品グレードの培養物は、ランダム化比較試験に裏付けられた臨床的に検証された菌株固有の製剤に取って代わられています。 Chr.ハンセンとノボザイムズの合併は、推定年間研究開発予算が4億5,000万ドルを超えるノボネシスを設立し、統合がいかに技術の普及を加速し、小規模生産者の障壁を高めているかを例示しています。[3][4]。 AI 対応のパーソナライゼーション プラットフォームにより、ブランドは菌株の組み合わせを個々の腸内マイクロバイオーム プロファイルに合わせて調整できるようになりましたが、この機能は 5 年前にはほとんど存在していませんでした。

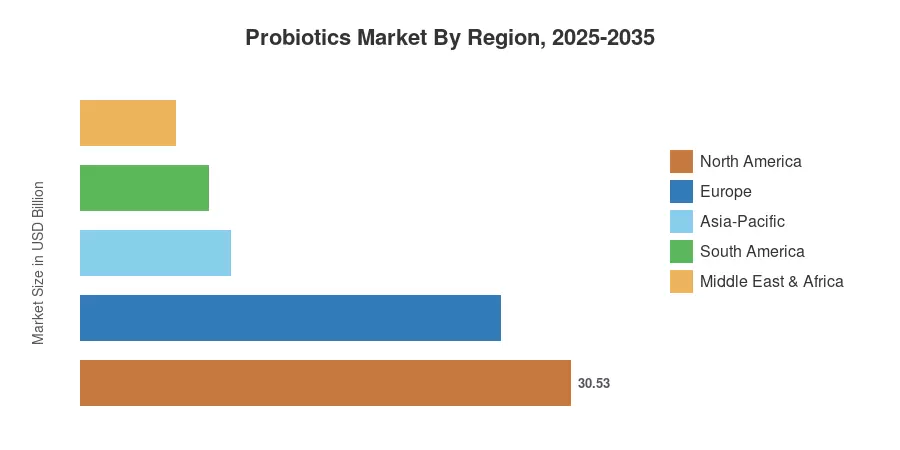

北米はプロバイオティクス市場の 32.10% を占めており、進歩的な規制シグナルとサプリメントの高い普及率に支えられています。アジア太平洋地域は、中国、インド、東南アジアにおける中間層の医療支出の増加により、CAGR 9.85% で最も急速に成長している地域です。欧州は約27.50%のシェアを占めており、EFSAに基づく規制の調和により新製品の承認が加速している。臨床証拠が増え、新興国での流通インフラが成熟するにつれて、プロバイオティクス市場は2035年まで広範囲に世界的に拡大する位置にあります。

レポートの重要なポイント

• 製品タイプ別

- プロバイオティクス食品は、2025 年にプロバイオティクス市場の 49.60% を占め、機能性ヨーグルト、ケフィア、培養乳製品に対する消費者の根深い嗜好を反映しています。

- 栄養補助食品は、特定の健康成果をターゲットとしたカプセル、グミ、粉末のイノベーションによって推進され、2035 年まで CAGR 8.59% で拡大すると予測されています。

• 機能別

- 消化器および腸の健康は、2025 年にプロバイオティクス市場の収益シェアの 39.82% を獲得し、消費者の購入決定におけるその基本的な役割を強調しました。

- 免疫強化は、パンデミック後の意識向上により需要が維持され、2035 年まで 7.72% の CAGR で進歩しています。

• 流通チャネル別

- 薬局とドラッグ ストアは、薬剤師主導の消費者教育の恩恵を受け、2025 年にはプロバイオティクス市場の 37.52% を占めました。

- サブスクリプション モデルとデジタル ヘルス エコシステムが購買行動を再形成する中、オンライン ストアは 9.59% の CAGR で拡大しています。

• 地域別

- FDA規制の追い風に支えられ、北米は2025年に32.10%のシェアを獲得してプロバイオティクス市場をリードした。

- アジア太平洋地域は、2035 年まで 9.85% の CAGR で加速すると予測されています。

市場規模と予測 (2021 ~ 2035 年)

Market Research Future は、トップダウンの収益推定、ボトムアップの製品レベルの追跡、貿易協会の出荷データと企業の申告に対する検証を組み合わせた三角測量のアプローチを採用しています。過去の数値 (2021 ~ 2024 年) は監査済みの業界データを反映していますが、予測期間 (2026 ~ 2035 年) はマクロ経済の医療支出指標に合わせて調整された計量経済モデリングを適用しています。

ドライバーの影響分析

| ドライバ |

CAGR に対する ~% の影響 |

地理的な関連性 |

影響のタイムライン |

参照 |

| 予防医療への消費支出の増加 |

+1.30% |

グローバル |

短期(2年以内) |

[6] |

| FDA および EFSA の規制当局による承認 |

+1.10% |

北米、ヨーロッパ |

短期(2年以内) |

[2] |

| 精密なマイクロバイオームの研究開発の画期的な進歩 |

+0.95% |

北米、ヨーロッパ、アジア太平洋 |

中期(2~4年) |

[7] |

| EコマースとDTC流通の拡大 |

+0.85% |

グローバル |

短期(2年以内) |

[8] |

| 家畜の抗生物質削減義務 |

+0.70% |

ヨーロッパ、アジア太平洋 |

中期(2~4年) |

[9] |

| AI を活用したパーソナライゼーション プラットフォーム |

+0.55% |

北米、アジア太平洋 |

長期(4年以上) |

[10] |

| オーガニックおよび非GMO認証の需要 |

+0.40% |

北米、ヨーロッパ |

中期(2~4年) |

[11] |

予防医療消費支出の増加

世界のウェルネス自己負担額は2024年に1.2兆米ドルを超え、プロバイオティクスに隣接するカテゴリー(機能性食品、栄養補助食品、腸の健康診断)は、従来の食料品部門の約2倍の割合で成長している[6]。 WHOの非感染性疾患に関する2023年世界行動計画では、予防戦略としてマイクロバイオームをサポートする栄養補給を明示的に挙げており、38カ国で政府支援の保健プログラムを活性化させている。消費者がプロバイオティクスの毎日の摂取を基礎的なヘルスケアとして扱うことが増えているため、この支出の変化はプロバイオティクス市場に不釣り合いな利益をもたらしています。

導入を加速する規制当局の承認

FDAの2024年3月の適格健康強調表示は、ヨーグルトの定期的な摂取と2型糖尿病のリスク軽減とを結びつけるもので、北米のプロバイオティクス市場に転機をもたらし、メーカーに10年以上ぶりに準拠したマーケティング表示を与えた。[2]。欧州では、菌株レベルの実証に関するEFSAの最新ガイダンス(2026年半ばまでに完成予定)により、臨床用量の菌株を含む製品の承認が合理化される。こうした規制の追い風により、懐疑的な主流消費者がリピート購入者に変わっています。

精密なマイクロバイオームの研究開発

国立衛生研究所は、統合的ヒト・マイクロバイオーム・プロジェクトの複数年にわたるデータセットに基づいて、2024年度にヒト・マイクロバイオーム研究に1億9,000万米ドルを割り当てた。[7]。医薬品グレードの菌株ライブラリーは現在 12,000 を超える特徴付けられた分離株を含み、過敏性腸症候群、アトピー性皮膚炎、代謝障害に的を絞った介入を可能にしています。この臨床パイプラインは、プロバイオティクス市場をウェルネスを超えて隣接する治療分野に拡大しています。

電子商取引と消費者直販の成長

北米では 2024 年にプロバイオティクスのオンライン売上が前年比 23% 増加し、サブスクリプション モデルのブランドは 70% 以上の顧客維持率を達成しました[8]。 Amazon Pharmacy や地域の健康市場などのプラットフォームは、プロバイオティクス市場における従来の薬局の優位性を侵食している一方で、小規模ブランドが小売店の棚スペースの制約を受けることなく消費者にリーチできるようにしています。

拘束影響分析

| 拘束 |

CAGR に対する ~% の影響 |

地理的な関連性 |

影響のタイムライン |

参照 |

| 管轄区域を越えた規制の断片化 |

−0.60% |

グローバル |

長期(4年以上) |

[12] |

| コールドチェーン物流コストと賞味期限の制限 |

−0.50% |

新興市場 |

中期(2~4年) |

[13] |

| 消費者の懐疑と誤った情報 |

−0.40% |

グローバル |

短期(2年以内) |

[14] |

| ひずみの安定性と有効性のばらつき |

−0.35% |

グローバル |

中期(2~4年) |

[15] |

| プライベートブランドの競争による価格圧力 |

−0.30% |

北米、ヨーロッパ |

短期(2年以内) |

[16] |

規制の細分化

国によってプロバイオティクスが食品、栄養補助食品、生物由来製品、または医薬品に分類されるさまざまな規制制度により、多国籍企業には多大なコンプライアンス費用が発生します。日本の特定保健用食品(FOSHU)制度に基づいて認可された製品は、欧州の新規食品の承認のために複数年にわたる臨床試験を受ける必要がある可能性があり、市場投入までの時間が長くなり、プロバイオティクス市場における国境を越えた収入の可能性が低下する可能性があります。[12]

コールドチェーン物流の制約

ほとんどの生きた培養プロバイオティクスは 2°C ~ 8°C での一定の冷蔵を必要とし、南アジア、サハラ以南のアフリカ、ラテンアメリカの一部ではコールドチェーンのインフラが貧弱です。これらの場所では、コールドチェーンのギャップにより、温度に敏感な健康製品の腐敗率が 30 ~ 40% 発生し、プロバイオティクス市場の対応可能な基盤が直接減少します。[13]、世界銀行によると。

消費者の懐疑論

2024年の国際食品情報評議会による世論調査では、米国の成人の41%が科学的裏付けのない科学的根拠に基づくプロバイオティクスの主張とマーケティングを区別できないことが明らかになった。[14]。低品質の企業は誤解を招く表示で消費者を騙しており、消化器内細菌叢のサポートを目的としたプロバイオティクス市場を考慮すると、特に初めて購入する人の間でこのカテゴリーの信頼を損ないます。

プロバイオティクス市場の機会

次世代の治療フォーマット

臨床グレードのポストバイオティクスとシンバイオティクスのブレンドは、医薬品に隣接した新たな収益源を開拓しています。 2025年には、炎症性腸疾患、大うつ病性障害、メタボリックシンドロームの治療を目的としたプロバイオティクス菌株に関する第II/III相臨床試験が世界中で少なくとも14件実施されており、それぞれがプロバイオティクス市場の処方チャネルへの参入候補となる可能性がある。

オーガニックおよびクリーンラベルのプレミアム化

オーガニックの非GMO認証プロバイオティクスに対して20~35%の割増料金を払っても構わないという消費者の意向は、特に北米と西ヨーロッパのミレニアル世代とZ世代の間で増え続けています。透明性のあるサプライチェーン検証と第三者認証に投資しているブランドは、プロバイオティクス市場内で大幅な利益成長を獲得できる立場にあります[11].

アジア太平洋およびアフリカにおける新興市場の拡大

世界銀行によると、インド、インドネシア、ナイジェリアの中産階級の人口は、2030年までに合計で3億5,000万人の消費者に増加すると予測されています[17]。手頃な価格のシングルサーブの小袋と周囲で安定した芽胞形成菌株は、コールドチェーンの要件を回避し、価格に敏感だが急速に成長しているプロバイオティクス市場セグメントを獲得するためのターゲットを絞った製品戦略を表しています。

AI を活用したパーソナライゼーションとデータ収益化

AI が厳選したサプリメントの推奨と組み合わせた在宅マイクロバイオーム検査を提供する企業は、高い生涯価値を持つサブスクリプション エコシステムを確立しています。世界のマイクロバイオーム診断セクターは2024年に11億米ドルを超え、これらのプラットフォームから生成されたデータは、プロバイオティクス市場内での研究開発パイプラインの優先順位付けのための収益化可能な洞察を生み出します。[10].

家畜および水産養殖のプロバイオティクス

畜産業における予防的抗生物質の使用を段階的に廃止するEUの規制(規制2019/6、2022年1月完全施行)により、プロバイオティクス飼料添加物の需要が引き続き高まっています。プロバイオティクス市場の動物栄養分野は、中国、ブラジル、インドでも同様の政策が勢いを増しており、70億米ドル以上の対処可能な機会を示している[9].

プロバイオティクス市場の将来展望

精密マイクロバイオーム治療学

次世代シークエンシング、AI による菌株選択、および標的を絞った送達システムの融合により、プロバイオティクスはサプリメントの枠を超えて、規制された医薬品チャネルに押し上げられるでしょう。 2030年までに、推定25~30種類のプロバイオティクスベースの医薬品がC.ディフィシル感染症から小児湿疹に至るまでの症状に対して規制当局の承認を受ける可能性があり、プロバイオティクス市場の収益構成は利益率の高い処方薬に向けて再構築されるだろう。[7][23].

プラットフォームの経済性とサブスクリプション モデル

マイクロバイオーム検査、パーソナライズされた菌株の推奨、自動補充サブスクリプションをバンドルした消費者直販プラットフォームは、プロバイオティクス市場における顧客の生涯価値を再定義しています。このモデルを採用している企業は、平均注文額が従来の小売業の 2.4 倍であり、解約率は年間 15% 未満であると報告しています。[10]。このプラットフォームの変化はデジタルネイティブブランドに有利に働き、卸売流通に依存している既存企業に課題をもたらします。

持続可能性と再生可能なサプライチェーン

ESG の義務は、プロバイオティクス市場全体で調達の決定をますます形作っています。発酵由来の原材料は動物由来の代替品よりも二酸化炭素排出量が大幅に低く、EU 企業持続可能性報告指令 (CSRD) に基づいてスコープ 3 排出量を報告している企業は、欧州の小売業者で優先的に棚に配置されます。[24]。原材料調達のための再生型農業パートナーシップは、新たな競争上の差別化要因となっています。

規制の収束と世界的な調和

国際的に認められたプロバイオティクスガイドラインを確立するためのコーデックス委員会の継続的な作業(2028年までにコンセンサスフレームワーク段階に達すると予想されます)は、プロバイオティクス市場の国境を越えたコンプライアンスコストを劇的に削減する可能性があります。調和されたラベル基準と最小生菌数要件は、標準化された製品ラインを 50 以上の国内市場に同時に拡張できる大手多国籍企業に利益をもたらします。[12][25].

地域市場シェア分析

| 地域 |

主要な指標 |

主な投資テーマ |

| 北米 |

シェア32.10%(2025年) |

FDA の健康強調表示、サプリメントのイノベーション |

| ヨーロッパ |

シェア27.50%(2025年) |

EFSAの調和、オーガニックプレミアム化 |

| アジア太平洋地域 |

9.85% CAGR (2026 ~ 2035 年) |

中産階級の拡大、発酵食品の伝統 |

| 南アメリカ |

USD 7.99 Billion (2025) |

乳製品ベースのプロバイオティクス、小売店の近代化 |

| 中東とアフリカ |

シェア6.20%(2025年) |

医療インフラ、コールドチェーンの構築 |

| 合計 |

USD 95.10 Billion (2025) |

|

プロバイオティクス市場は成熟市場を支配する構造を示しており、北米とヨーロッパを合わせて世界収益のほぼ 60% を支配しています。アジア太平洋地域の急速な軌道により競争力学が再構築されている一方で、南米と中東アフリカ地域は依然として初期段階の成長フロンティアです。

北米

| 国 |

主要な指標 |

キードライバー |

| 米国 |

地域シェア78.40% |

FDA 規制当局の承認、DTC 電子商取引 |

| カナダ |

地域シェアの12.80% |

カナダ保健省の天然物ライセンス |

| メキシコ |

地域シェア8.80% |

現代の小売、酪農文化の拡大 |

米国は、サプリメント消費文化とFDAの画期的な2024年ヨーグルト健康強調表示に後押しされ、北米のプロバイオティクス市場を支配しています。カナダの自然健康製品の枠組みは合理化された規制経路を提供する一方、メキシコの現代貿易のフットプリントの拡大により、従来の乳製品の形式を超えてブランドのプロバイオティクス製品への消費者のアクセスが拡大しています[2][18].

ヨーロッパ

| 国 |

主要な指標 |

キードライバー |

| ドイツ |

7.45% CAGR |

医薬品グレードのサプリメントの需要 |

| イギリス |

USD 4.82 Billion (2025) |

小売薬局チャネルの強み |

| フランス |

地域シェアの15.20% |

発酵乳製品の伝統 |

| イタリア |

地域シェアの13.50% |

薬局主導のサプリメント文化 |

| スペイン |

6.90% CAGR |

健康食品小売の拡大 |

| 北欧諸国 |

地域シェア8.10% |

一人当たりの高額な医療費 |

| ロシア |

地域シェアの5.80% |

ケフィアと培養乳製品の伝統 |

| ヨーロッパの残りの部分 |

7.15% CAGR |

新興サプリメントの採用 |

ヨーロッパのプロバイオティクス市場は、根強い発酵食品の伝統と科学志向の高まる消費者基盤の恩恵を受けています。 EFSA の進化する健康強調表示の枠組みは、歴史的には制限的ではあるものの、2027 年までに菌株固有の給付強調表示を承認すると予想されており、10 年以上制約されてきたマーケティングの機会が解放されます。[12][19].

アジア太平洋地域

| 国 |

主要な指標 |

キードライバー |

| 中国 |

地域シェアの28.70% |

国内乳製品ブランド、政府の栄養プログラム |

| インド |

10.25% CAGR |

可処分所得の増加、アーユルヴェーダとの整合性 |

| 日本 |

USD 5.38 Billion (2025) |

トクホ制度、ヤクルトヘリテージ |

| 韓国 |

9.90% CAGR |

K-ビューティーとウェルネスカルチャーのクロスオーバー |

| アセアン |

10.60% CAGR |

若い人口統計、現代の小売業の拡大 |

| 残りのアジア太平洋地域 |

8.75% CAGR |

規制の調和 |

アジア太平洋地域のプロバイオティクス市場の急速な拡大は、日本の味噌からインドの豆腐に至るまで、文化的に組み込まれた発酵食品の消費と可処分所得の急増によって支えられています。中国の「ヘルシーチャイナ2030」構想は公衆衛生栄養費に150億ドル以上を割り当て、政府が承認した食事ガイドラインに従って事業を行うプロバイオティクス食品メーカーに直接利益をもたらしている[17][20].

南アメリカ

| 国 |

主要な指標 |

キードライバー |

| ブラジル |

地域シェア58.30% |

乳業産業の規模、小売業の近代化 |

| アルゼンチン |

7.55% CAGR |

機能性食品の啓発キャンペーン |

| 南アメリカの残りの地域 |

地域シェア18.40% |

新たなサプリメントの流通 |

ブラジルは、大規模な乳製品部門と拡大する都市部の小売ネットワークを通じて、南米のプロバイオティクス市場を支えています。同国のANVISA規制機関は2023年からプロバイオティクス製品の登録を段階的に合理化し、確立された菌株カテゴリーの市場投入までの時間を18か月から約9か月に短縮した。[21].

中東とアフリカ

| 国 |

主要な指標 |

キードライバー |

| サウジアラビア |

地域シェアの24.50% |

ビジョン 2030 のヘルスケア投資 |

| アラブ首長国連邦 |

8.30% CAGR |

プレミアムウェルネス小売、医療ツーリズム |

| 南アフリカ |

地域シェア19.80% |

医薬品小売ネットワーク |

| エジプト |

7.90% CAGR |

人口規模、乳製品の消費パターン |

| MEAの残りの部分 |

地域シェア30.10% |

コールドチェーンインフラの開発 |

サウジアラビアのビジョン2030ヘルスケアの近代化は、予防的ウェルネスインフラに投資を振り向けており、湾岸協力会議全体のプロバイオティクス市場に追い風を生み出している。 Agility や DP World などの物流事業者によるコールドチェーンへの投資は、サハラ以南のアフリカで歴史的にプロバイオティクスの普及を制限してきた流通障壁に徐々に対処しつつある[13][22].

プロバイオティクス市場のセグメンテーション

製品タイプ別

| セグメント |

主要な指標 |

主な需要要因 |

| プロバイオティクス食品 |

シェア49.60%(2025年) |

ヨーグルト、ケフィア、培養乳製品の摂取 |

| 栄養補助食品 |

8.59% CAGR (2026 ~ 2035 年) |

カプセルとグミの革新 |

| プロバイオティクスドリンク |

USD 14.78 Billion (2025) |

コンブチャと機能性飲料のトレンド |

プロバイオティクス食品は、消費者がヨーグルトや発酵乳製品に何十年も慣れ親しんできたことに支えられ、依然としてプロバイオティクス市場の主要なセグメントです。 2024 年の世界のヨーグルト売上だけでも 420 億米ドルを超え、FDA の適格健康強調表示により、この成熟したカテゴリーに新たなマーケティングの勢いが注入されました。メーカーは、繊維、タンパク質、植物抽出物などの機能性成分を追加することで差別化を図り、店頭でのプレミアムを獲得しています。

栄養補助食品は、プロバイオティクス市場で最も急速に成長している製品タイプであり、従来のカプセルを超えて、グミ、粉末、発泡錠剤への形式の多様化によって推進されています。この部門は、臨床的に検証された菌株特異的製品、特にIBSおよび免疫サポートを対象とした製品により、高い単価マージンと消費者直販の恩恵を受けており、プレミアム価格が設定されています。[8].

機能別

| セグメント |

主要な指標 |

主な需要要因 |

| 消化器と腸の健康 |

シェア39.82%(2025年) |

中心的な消費者のニーズ、臨床的証拠ベース |

| 免疫力の強化 |

7.72% CAGR (2026 ~ 2035 年) |

パンデミック後の意識の持続 |

| 精神的健康と気分 |

USD 6.84 Billion (2025) |

腸脳軸研究の拡大 |

| スポーツと代謝パフォーマンス |

8.15% CAGR (2026 ~ 2035 年) |

スポーツと栄養のクロスオーバー |

| その他 |

シェア7.30%(2025年) |

皮膚の健康、口腔の健康、小児の健康 |

消化器および腸の健康はプロバイオティクス市場の基礎的な機能セグメントであり、確固たる臨床証拠と普遍的な消費者の関連性によって支えられています。 2020年から2025年の間に発表された350以上のランダム化比較試験で、特定の菌株に対する統計的に有意な消化効果が実証され、医師や栄養士の推奨を強化しています。[7].

免疫力強化は、免疫回復力に対する新型コロナウイルス感染症後の消費者の持続的な関心によって推進され、2 番目にダイナミックな機能セグメントとして浮上しました。プロバイオティクス株とビタミンD、亜鉛、ニワトコ抽出物を組み合わせた製品は、プロバイオティクス市場内の薬局やオンラインチャネルで高い販売率を達成しています。[6][14].

流通チャネル別

| セグメント |

主要な指標 |

主な需要要因 |

| スーパーマーケット/ハイパーマーケット |

シェア28.40%(2025年) |

大衆市場へのアクセス、衝動買い |

| 薬局・ドラッグストア |

シェア37.52%(2025年) |

薬剤師の推奨、健康信頼 |

| コンビニ/食料品店 |

USD 9.22 Billion (2025) |

外出先でのシングルサーブ形式 |

| オンラインストア |

9.59% CAGR (2026 ~ 2035 年) |

サブスクリプションモデル、DTCブランド |

| その他 |

5.85% CAGR (2026 ~ 2035 年) |

専門医療店、開業医チャネル |

薬局とドラッグストアは、プロバイオティクス市場で最大のチャネルシェアを維持しており、これは健康関連の購入に関して薬剤師の指導による推奨に消費者が寄せている信頼を反映しています。このチャネルは、臨床グレードのサプリメントや処方薬との隣接性からも恩恵を受けており、製品の有効性に対する認識が強化されています。

オンライン ストアは、サブスクリプションファーストのブランド、パーソナライズされたレコメンデーション エンジン、スムーズな再注文によって推進され、プロバイオティクス市場で最も急速に成長している流通チャネルを代表しています。 Amazonの健康とウェルネスのカテゴリーでは、2024年のサプリメント検索語のトップ5にプロバイオティクスが含まれていると報告されており、専用プラットフォームはバンドルされたマイクロバイオーム検査サービスを通じてロイヤルティを構築している[8].

競争力のあるベンチマーク

プロバイオティクス市場は中程度の集中度を示しており、上位 5 社が推定総収益シェア 30 ~ 38% を占めています。ハーフィンダール・ハーシュマン指数は、多国籍食品複合企業が専門のバイオテクノロジー企業や地域の乳業リーダーと並んで競争する、適度な競争構造を示しています。 Chr.ハンセンとノボザイムズの合併(ノボネシスの設立)により原料供給の状況が再形成される一方で、消費者向けブランドはデジタルチャネル全体で細分化され続けている[3][4].

| 会社 |

EST(東部基準時。収益分配範囲 |

プロバイオティクス市場向けの主な製品 |

戦略的なポジショニング |

| ダノン S.A. |

~8~11% |

アクティビア ヨーグルト、特殊な栄養文化 |

垂直統合された菌株の研究開発を行う世界的な乳製品リーダー |

| ネスレS.A. |

~7~10% |

Garden of Life、Gerber プロバイオティクス乳児栄養学 |

ライフステージの栄養全体にわたるポートフォリオの多様化 |

| ノボネシス (Chr. Hansen + Novozymes) |

~5~8% |

B2B 株ライブラリー、酵素とプロバイオティクスの組み合わせ |

合併後の主要な原料サプライヤー |

| 株式会社ヤクルト本社 |

~4~7% |

ヤクルト発酵乳飲料 ヤクルト1000 |

グローバルな流通深さを備えた単一製品ブランド |

| ケリー グループ plc |

~3~5% |

プロアクティブ ヘルスの文化、味覚、栄養ソリューション |

B2B原料と共同製造 |

| ペプシコ社 |

~2~4% |

ケビタコンブチャ、機能性飲料 |

マスマーケットでの流通とブランド認知度 |

| インターナショナル フレーバー & フレグランス (IFF) |

~3~5% |

HOWARU 臨床株、DuPont Nutrition の遺産 |

臨床グレードの株ポートフォリオ |

| バイオガイアAB |

~2~3% |

L.ロイテリ株ベースのサプリメント |

200以上の臨床試験を行った製薬チャネルのスペシャリスト |

| プロビAB |

~1~3% |

LP299v 消化器健康株 |

菌株のライセンスと臨床文書 |

| ラレマンド株式会社 |

~2~4% |

ローセル研究所の培養物、動物栄養プロバイオティクス |

人間の栄養と動物の飼料の二重の位置付け |

最近のニュースと開発

- Novonesis (2024 年 1 月 29 日): Chr. の統合が完了しました。 Hansen と Novozymes は、30,000 を超える特徴づけられた微生物株を備えたプロバイオティクスと酵素を組み合わせた研究開発プラットフォームを確立しています。この合併により、同社はプロバイオティクス市場における世界最大の B2B バイオソリューションプロバイダーとしての地位を確立します。[3].

- FDA (2024 年 3 月): ヨーグルト製造業者が定期的な摂取により 2 型糖尿病のリスクを軽減できる可能性があると述べることができる適格健康強調表示を発行しました。これは、発酵乳製品に対する同庁初の同様の強調表示となります。[2].

- ダノン (2025 年 6 月) は、肥満、糖尿病、炎症制御を対象とした低温殺菌アッカーマンシア ムシニフィラ MucT 株で腸の健康ポートフォリオを強化するために、アッカーマンシア カンパニーを買収しました。

プロバイオティクス市場レポートの範囲

| パラメータ |

詳細 |

| 市場範囲 |

食品、サプリメント、飲料、動物栄養分野にわたる世界のプロバイオティクス市場 |

| 学習期間 |

2021 ~ 2035 年 |

| CAGR (予測期間) |

6.85% (2026 ~ 2035 年) |

| 基準年の市場規模 |

USD 95.10 Billion (2025) |

| 予測エンドポイント |

USD 184.44 Billion (2035) |

| 最も急成長しているセグメント |

製品タイプ別の栄養補助食品。地理別のアジア太平洋地域 |

| 紹介された企業 |

10+ (ダノン、ネスレ、ノボネシス、ヤクルト、ケリー、ペプシコ、IFF、バイオガイア、プロビ、ラレマンドなど) |

| 評価通貨 |

USD Billion |

.webp?v=1783077051)