Resumen del mercado de vehículos eléctricos de tres ruedas

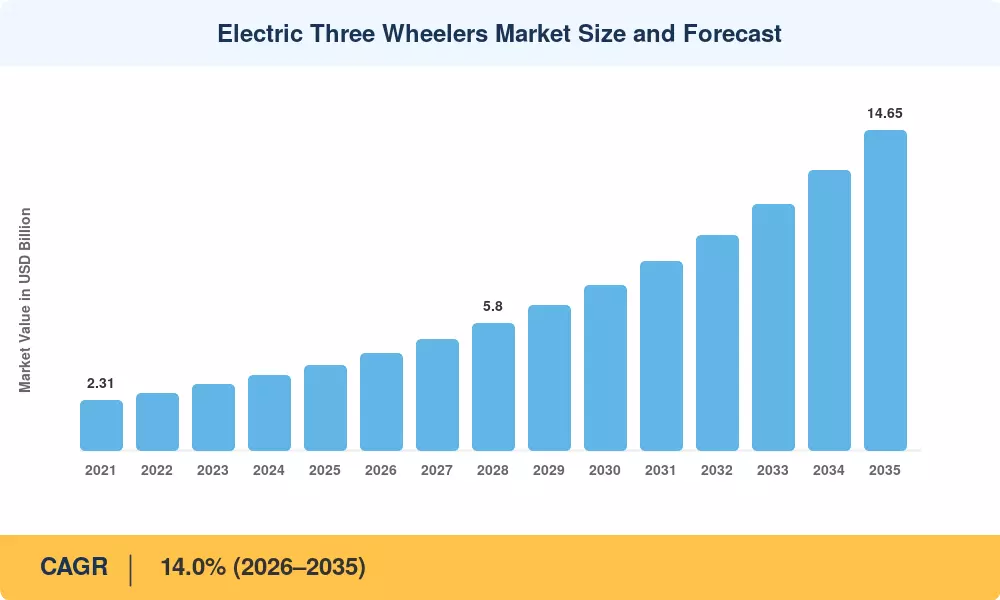

El mercado de vehículos eléctricos de tres ruedas se valoró en 3,90 mil millones de dólares en 2025, con un período de pronóstico que comienza en 4,50 mil millones de dólares en 2026 y se prevé que alcance los 14,65 mil millones de dólares en 2035, registrando una tasa compuesta anual del 14,0% de 2026 a 2035. El plan PM E-DRIVE de la India y el programa FAME-III propuesto, combinados con la UE El paquete Fit-for-55 y los créditos comerciales de la Ley de Reducción de la Inflación de EE. UU. han creado un entorno político global que inclina activamente la economía de las flotas hacia vehículos de tres ruedas con cero emisiones.[1]. Estas palancas regulatorias están acelerando la adopción más rápido de lo que permitiría la demanda orgánica por sí sola.

Un cambio tecnológico estructural está remodelando el mercado de vehículos eléctricos de tres ruedas desde adentro hacia afuera. Los vehículos tradicionales propulsados por plomo-ácido, que durante mucho tiempo fueron la columna vertebral del transporte de última milla del sur de Asia, están dando paso a plataformas impulsadas por iones de litio a medida que los precios a nivel de paquete cayeron aproximadamente un 12% año tras año hasta 2024.[2]. Las redes de intercambio de baterías también han madurado rápidamente; Un importante operador indio ha completado más de 50 millones de cambios en 1.400 estaciones, reduciendo el tiempo de inactividad de los conductores comerciales de horas a minutos.[3]. Esta construcción de infraestructura es un facilitador crítico para la electrificación a escala de flotas.

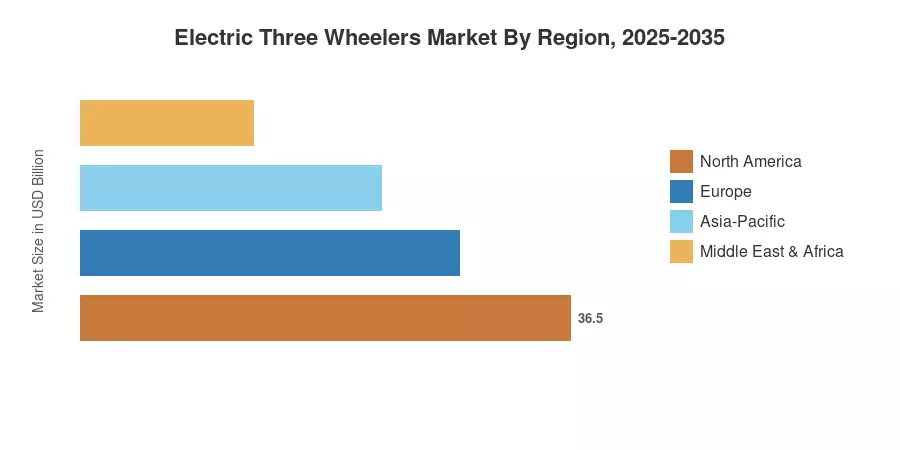

Asia-Pacífico domina el mercado de vehículos eléctricos de tres ruedas con aproximadamente un 77 % de participación en los ingresos en 2025, respaldado por las enormes flotas instaladas de India y China. La región de Medio Oriente y África está avanzando al ritmo más rápido con una CAGR proyectada del 21,0%, impulsada por la urbanización en las ciudades subsaharianas y los nuevos incentivos a las importaciones en los estados del Golfo.[4]. Europa tiene la segunda participación más grande con alrededor del 8%, respaldada por las regulaciones de vehículos de categoría L y las zonas municipales de cero emisiones. A medida que la paridad del costo total de propiedad se fortalece en todas las regiones, en la próxima década los vehículos eléctricos de tres ruedas pasarán de ser un producto de nicho a una plataforma de vehículos comerciales convencional.

Conclusiones clave del informe

• Por uso final

- Los transportistas de pasajeros ocuparon una posición dominante en el mercado de vehículos eléctricos de tres ruedas con aproximadamente un 76 % de participación en los ingresos en 2025, impulsado por flotas urbanas de alta utilización en todo el sur y sudeste de Asia.

- Los transportistas de mercancías representan el segmento de uso final de más rápido crecimiento, y se prevé que crecerá a una tasa compuesta anual del 20,0% hasta 2035 a medida que los operadores logísticos de última milla electrifiquen las flotas de reparto.

• Por tipo de batería

-

Batería de iones de litioLos sistemas están creciendo a una tasa compuesta anual del 22,5%, desplazando constantemente a los paquetes de plomo-ácido a medida que los costos a nivel de celda disminuyen y la densidad de energía mejora.

• Por potencia de salida

- El segmento de potencia de 2 a 4 kW representó aproximadamente el 47% del mercado de vehículos eléctricos de tres ruedas en 2025, lo que refleja el predominio de los vehículos de pasajeros urbanos de baja velocidad.

• Por modelo de carga

- Se prevé que el cambio de batería como modelo de carga se expandirá a una tasa compuesta anual del 25,8%, aunque la carga fija con enchufe todavía tiene aproximadamente el 82% de participación.

• Por región

- Asia-Pacífico captó aproximadamente el 77% de los ingresos globales del mercado de vehículos eléctricos de tres ruedas en 2025, con India y China como los dos mercados nacionales más grandes.

- La región de Medio Oriente y África lidera las proyecciones de crecimiento con una CAGR del 21,0%, mientras que Europa se está expandiendo a través de incentivos regulatorios para la categoría L.vehículos eléctricos.

Tamaño del mercado y pronóstico (2021-2035)

Las estimaciones de Market Research Future para el mercado de vehículos eléctricos de tres ruedas se basan en entrevistas primarias con operadores de flotas, divulgaciones de envíos de OEM, registros de importación de baterías y bases de datos de registros gubernamentales en 32 países. Las cifras históricas (2021-2024) utilizan datos verificados de envíos e ingresos, mientras que el pronóstico (2026-2035) aplica un modelo ascendente calibrado en función de los cronogramas de las políticas y las curvas de costos de los iones de litio.

Análisis de impacto del conductor

| Conductor |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Programas de incentivos y subsidios gubernamentales |

~25% |

India, UE, EE. UU. |

Corto plazo (≤2 años) |

[1] |

| Reducción del coste de las baterías de iones de litio |

~20% |

Global |

Mediano plazo (2 a 4 años) |

[2] |

| Ampliación de la infraestructura de intercambio de baterías |

~15% |

India, Sudeste Asiático |

Corto plazo (≤2 años) |

[3] |

| Urbanización y demanda logística de última milla |

~15% |

Asia-Pacífico, MEA |

Largo plazo (≥4 años) |

[14] |

| Regulaciones de zonas de cero emisiones |

~10% |

Europa, China |

Mediano plazo (2 a 4 años) |

[15] |

| Innovación en financiación y arrendamiento de flotas |

~10% |

India, África |

Mediano plazo (2 a 4 años) |

[16] |

| Aumento de los precios del combustible y prohibiciones del diésel |

~5% |

Global |

Largo plazo (≥4 años) |

[17] |

Programas de incentivos y subsidios gubernamentales

Al asignar aproximadamente INR 10.900 crore (USD 1.3 mil millones) para incentivos del lado de la demanda para vehículos eléctricos de dos y tres ruedas hasta 2027, la iniciativa PM E-DRIVE de la India reduce directamente las primas de precio del lado del comprador entre un 15% y un 20% por vehículo.[1]. Mientras tanto, el paquete Fit-for-55 de la UE obliga a los fabricantes de equipos originales europeos a crear plataformas eléctricas de tres ruedas compatibles vinculando los objetivos de CO2 promedio de la flota con los automóviles de categoría L por primera vez. Los vehículos eléctricos de tres ruedas son factibles para uso en campus y almacenes en EE. UU. gracias a los créditos de la Sección 45W del IRA, que otorgan hasta USD 7500 por vehículo comercial limpio elegible.[6]. Antes de 2024, el mercado de vehículos eléctricos de tres ruedas no había tenido una demanda sincronizada debido a estos ciclos regulatorios superpuestos.

Disminución del costo de las baterías de iones de litio

Esto da como resultado un costo del módulo de batería de menos de 1.000 dólares para vehículos de tres ruedas con paquetes de 4 a 8 kWh, lo que reduce la brecha de adquisición con los automóviles de plomo-ácido a menos de 300 dólares en mercados importantes. La estabilidad de costos y el ciclo de vida mejoran a medida que la química del cátodo avanza haciafosfato de hierro y litio(LFP), que actualmente representan más del 40% de la fabricación de células del mundo, apoyando la transición al mercado de vehículos eléctricos de tres ruedas.

Infraestructura de intercambio de baterías

El intercambio de redes elimina el mayor punto de fricción operativa para los conductores de vehículos comerciales de tres ruedas: el tiempo de inactividad en la carga. Battery Smart, la red de intercambio más grande de la India, opera 1.400 estaciones y ha procesado más de 50 millones de intercambios, lo que ofrece un tiempo de respuesta de menos de dos minutos por vehículo.[3]. La asociación de Sun Mobility y Gogoro extiende la arquitectura de intercambio modular a los mercados del sudeste asiático. El efecto de infraestructura se refuerza a sí mismo: una mayor densidad de estaciones mejora la confianza del conductor, lo que aumenta las tasas de utilización y atrae a los operadores de flotas al mercado de vehículos eléctricos de tres ruedas.

Urbanización y Logística de Última Milla

Las Naciones Unidas proyectan que el 68% de la población mundial vivirá en áreas urbanas para 2050, con el mayor crecimiento en África subsahariana y el sur de Asia.[14]. Los congestionados corredores del centro de la ciudad son ideales para vehículos compactos de tres ruedas que pueden circular por calles estrechas y al mismo tiempo cumplir con los requisitos de carga útil para paquetes de comercio electrónico de menos de 200 kg. Se espera que solo el sector del comercio electrónico de la India supere los 160 mil millones de dólares para 2028, y los vehículos eléctricos de tres ruedas son cada vez más el vehículo preferido para los centros logísticos de última milla operados por Amazon, Flipkart y nuevas empresas de logística regionales.[8].

Análisis de impacto de restricciones

| Restricción |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Alto costo inicial de adquisición de vehículos |

~-20% |

África, Sudamérica |

Corto plazo (≤2 años) |

[16] |

| Infraestructura de carga inadecuada |

~-20% |

MEA, Sudeste Asiático |

Mediano plazo (2 a 4 años) |

[18] |

| Inercia de la tecnología de plomo-ácido |

~-15% |

India, Bangladesh |

Corto plazo (≤2 años) |

[19] |

| Volatilidad del suministro de materia prima para baterías |

~-10% |

Global |

Largo plazo (≥4 años) |

|

| Estándares de seguridad y homologación fragmentados |

~-10% |

África, ASEAN |

Mediano plazo (2 a 4 años) |

[21] |

Alto costo de adquisición inicial

En los mercados sin subsidios, los vehículos eléctricos de tres ruedas siguen siendo entre un 25% y un 40% más caros que sus homólogos con motor de combustión interna (ICE), a pesar de la disminución de los costes de las baterías.[16]. Esta prima sigue siendo un importante factor disuasivo para la adopción y limita el mercado de vehículos eléctricos de tres ruedas en áreas con fundamentos de demanda sólidos, como África subsahariana y partes de América del Sur, donde el ingreso per cápita es bajo y la infraestructura de financiamiento al consumo es débil.

Infraestructura de carga inadecuada

Fuera de China e India todavía falta infraestructura de carga pública y comercial para vehículos eléctricos ligeros. Debido a la falta de corredores de carga designados para vehículos de tres ruedas en la mayoría de las ciudades de Oriente Medio y África, los operadores se ven obligados a depender de enchufes domésticos con ciclos de carga de 8 a 10 horas.[18]. El tiempo de actividad de la flota disminuye y el argumento económico para posibles participantes en el mercado de vehículos eléctricos de tres ruedas se debilita en ausencia de inversiones simultáneas en cargadores rápidos conectados a la red o estaciones de intercambio modulares.

Inercia de la tecnología de plomo-ácido

Se estima que el 59% de la flota mundial de vehículos eléctricos de tres ruedas todavía funciona con baterías de plomo-ácido, que son más baratas en el punto de compra pero ofrecen menor autonomía, ciclo de vida más corto y mayor peso en vacío.[19]. En los mercados de India y Bangladesh, sensibles a los precios, los ensambladores no organizados continúan produciendo vehículos de plomo-ácido de bajo costo que debilitan a los OEM de marca, fragmentando los estándares de calidad y desacelerando la migración de toda la flota a plataformas de iones de litio.

Oportunidades de mercado de vehículos eléctricos de tres ruedas

Electrificación del transporte de mercancías para la logística del comercio electrónico

Se prevé que el segmento de transporte de mercancías crezca a una tasa compuesta anual del 20,0% hasta 2035, superando a los transportistas de pasajeros por un amplio margen. Los operadores de cumplimiento de comercio electrónico en India, el sudeste asiático y los estados del Golfo están convirtiendo activamente flotas de reparto de última milla en vehículos eléctricos de tres ruedas para cumplir tanto con los objetivos de costos como con los compromisos de sostenibilidad corporativa. Empresas como Euler Motors ya han obtenido pedidos de miles de unidades de Amazon India y BigBasket, estableciendo un modelo para adquisiciones a escala de flotas.[8].

Modelos de batería como servicio y de suscripción

Desvincular la propiedad de la batería de la propiedad del vehículo a través de modelos de batería como servicio (BaaS) reduce el precio de compra efectivo entre un 30% y un 40% y traslada el riesgo de degradación de la batería al proveedor de servicios.[3]. Esta innovación financiera aborda directamente la barrera del costo inicial y abre el mercado de vehículos eléctricos de tres ruedas a propietarios-operadores que de otro modo no podrían obtener préstamos para vehículos tradicionales. El modelo de energía como servicio de Sun Mobility yBatería inteligenteLos precios de pago por intercambio son puntos de prueba temprana.

Entrada al mercado africano y latinoamericano

Tasas de urbanización superiores al 4% anual en ciudades como Lagos, Nairobi y Dar es Salaam están creando una gran demanda de transporte intraurbano asequible y con bajas emisiones.[14]. Los vehículos eléctricos de tres ruedas ofrecen una alternativa viable a las antiguas flotas de motocicletas y taxis, especialmente cuando los gobiernos introducen eliminaciones graduales de los subsidios al combustible. La exención de derechos de importación de los vehículos eléctricos en Kenia en 2024 indica la dirección de la política. Los mercados latinoamericanos, incluidos Colombia y Perú, están comenzando a probar triciclos de carga eléctricos para la logística de calles estrechas.

Plataformas de flotas conectadas y monetización de datos

Los vehículos eléctricos de tres ruedas con tecnología telemática generan datos en tiempo real sobre la eficiencia de la ruta, el estado de la batería y el comportamiento del conductor. Las plataformas de gestión de flotas pueden monetizar estos datos a través de asociaciones de seguros basadas en el uso, suscripciones de mantenimiento predictivo y análisis de movilidad a nivel de ciudad vendidos a planificadores municipales.[10]. A medida que madure el mercado de vehículos eléctricos de tres ruedas, los ingresos de la capa de software se convertirán en un importante contribuyente al margen tanto para los OEM como para los operadores de flotas.

Arbitraje de energía y vehículo a la red

Las flotas de vehículos de tres ruedas estacionadas representan activos de almacenamiento de energía distribuida. En los mercados con tarifas eléctricas según el tiempo de uso, los operadores pueden cobrar durante las horas de menor actividad y vender la energía almacenada durante la demanda máxima a través de protocolos de vehículo a red (V2G).[12]. La Oficina de Eficiencia Energética de la India ha iniciado programas piloto de V2G en Delhi y Bangalore, y una ampliación exitosa podría agregar un flujo de ingresos auxiliar al ecosistema del mercado de vehículos eléctricos de tres ruedas.

Perspectivas futuras del mercado de vehículos eléctricos de tres ruedas

Operaciones autónomas y conectadas

Los corredores autónomos de vehículos de tres ruedas están pasando del concepto a los pilotos controlados. Varios fabricantes de equipos originales de la India se han asociado con proveedores de tecnología ADAS para probar la autonomía de nivel 2+ en rutas fijas dentro del campus, y se espera su implementación comercial para 2029.[11]. La telemática conectada, que ya es estándar en los modelos premium, se expandirá a los vehículos de gama media, alimentando los paneles de gestión de flotas con datos en tiempo real sobre la batería, la ruta y el rendimiento del conductor. El mercado de vehículos eléctricos de tres ruedas se parecerá cada vez más a un ecosistema de software de movilidad en lugar de a una pura industria de hardware.

Economía de plataforma e integración de viajes compartidos

Las plataformas de transporte compartido como Uber, Ola y Grab están integrando vehículos eléctricos de tres ruedas en sus redes de conductores-socios, ofreciendo categorías de viajes en vehículos eléctricos dedicadas en ciudades como Delhi, Bangkok y El Cairo. La demanda impulsada por la plataforma crea tasas de utilización predecibles que mejoran los términos de financiamiento y los períodos de recuperación de la batería. Para 2030, los vehículos de tres ruedas con plataforma podrían representar entre el 20% y el 25% de las nuevas matriculaciones en el mercado de vehículos eléctricos de tres ruedas en Asia y África.[10].

Economía de baterías circulares

Las aplicaciones de baterías de segunda vida y la infraestructura de reciclaje al final de su vida útil serán esenciales a medida que las primeras grandes cohortes de vehículos de tres ruedas de iones de litio lleguen a su retiro alrededor de 2029-2031. La Agencia Internacional de Energía proyecta que los materiales catódicos reciclados podrían suministrar entre el 10% y el 15% de la producción de nuevas células para 2035.[12]. Los OEM y las empresas de servicios de baterías que establezcan programas de recolección y reacondicionamiento de circuito cerrado obtendrán tanto ahorros de costos como ventajas en los informes ESG dentro del mercado de vehículos eléctricos de tres ruedas.

Informes ESG e integración de créditos de carbono

La electrificación de flotas genera reducciones de emisiones cuantificables de Alcance 1 y Alcance 3 que los operadores logísticos corporativos pueden informar bajo marcos como el Protocolo GHG y CSRD. Los programas voluntarios de créditos de carbono vinculados a kilómetros verificados de vehículos eléctricos, ya implementados por Gold Standard en África Oriental, añaden una capa de ingresos que mejora los márgenes de los operadores de flotas.[13]. A medida que la divulgación de ESG pase de voluntaria a obligatoria en los principales mercados, el mercado de vehículos eléctricos de tres ruedas se beneficiará de los mandatos de adquisiciones integrados en las estrategias de sostenibilidad corporativa.

Análisis de participación de mercado regional

| Región |

Métrica clave |

Temas primarios de inversión |

| Asia-Pacífico |

~77% de participación (2025) |

Programas de subvenciones, redes de intercambio, competencia OEM |

| Europa |

~8% de participación (2025) |

Mandatos ZEV de categoría L, zonas verdes municipales |

| Medio Oriente y África |

21.0% CAGR |

Urbanización, exenciones de derechos de importación. |

| América del norte |

USD 0.20 Billion (2025) |

Electrificación de flotas de campus/almacenes |

| Sudamerica |

USD 0.16 Billion (2025) |

Pilotos de carga urbana, reforma de los subsidios al combustible |

| Total |

USD 3.90 Billion (2025) |

— |

El mercado de vehículos eléctricos de tres ruedas muestra una pronunciada asimetría regional, con Asia-Pacífico dominando tanto en la flota instalada como en los nuevos registros, mientras que las regiones emergentes registran las tasas de crecimiento más altas.

América del norte

| País |

Métrica clave |

Controlador clave |

| A NOSOTROS |

~62% de la participación regional |

Créditos comerciales IRA Sección 45W |

| Canadá |

14.5% CAGR |

Mandatos de electrificación de flotas provinciales |

| México |

USD 0.04 Billion |

Demanda logística de campus industriales |

América del Norte sigue siendo una porción incipiente pero en aceleración del mercado de vehículos eléctricos de tres ruedas, con la demanda concentrada en logística de campus cerrados, complejos de almacenes y operaciones de apoyo en tierra en aeropuertos. Estados Unidos representa la mayor proporción dentro de la región, respaldado por créditos IRA para vehículos comerciales limpios de hasta USD 7500 por unidad.[6]. El mandato federal ZEV de Canadá y los objetivos de electrificación de la flota de Columbia Británica están empujando a los operadores municipales y universitarios a evaluar plataformas de tres ruedas para el movimiento de carga de corto alcance.

Europa

| País |

Métrica clave |

Controlador clave |

| Alemania |

~24% de la participación regional |

Normativa de micromovilidad urbana |

| Reino Unido |

16.8% CAGR |

Expansión de ULEZ e incentivos de categoría L |

| Francia |

USD 0.05 Billion |

Zonas municipales de entrega cero emisiones |

| Italia |

~15% de la participación regional |

La ventaja de Piaggio en el mercado local |

| España |

15.2% CAGR |

Adopción de tuk-tuk eléctrico en el sector turístico |

| Países nórdicos |

USD 0.02 Billion |

Iniciativas de investigación y desarrollo de baterías para climas fríos |

| Rusia |

~3% de la participación regional |

Soporte regulatorio limitado |

| Resto de Europa |

USD 0.03 Billion |

Interés fragmentado pero emergente |

El mercado europeo de vehículos eléctricos de tres ruedas se beneficia de los estrictos estándares de CO₂ de categoría L según el Reglamento de la UE 168/2013 y de la expansión de las zonas urbanas de bajas emisiones. Alemania e Italia juntas representan casi el 40% de los ingresos regionales, y el Apé E-City de Piaggio goza de un fuerte reconocimiento de marca en las ciudades del sur de Europa.[15]. La expansión de la Zona de Emisiones Ultra Bajas (ULEZ) del Reino Unido hacia los distritos exteriores de Londres ha creado una demanda inmediata de vehículos eléctricos de reparto de última milla, acelerando las pruebas de flotas por parte de operadores como DPD y Evri.

Asia-Pacífico

| País |

Métrica clave |

Controlador clave |

| Porcelana |

~35% de la participación regional |

Mandatos provinciales de NEV, escala OEM nacional |

| India |

17.5% CAGR |

PM E-DRIVE, oleoducto FAME-III, intercambio de infraestructura |

| Japón |

USD 0.08 Billion |

Soluciones de movilidad para una sociedad que envejece |

| Corea del Sur |

14.3% CAGR |

Incentivos a la electrificación de la logística urbana |

| ASEAN |

~12% de la participación regional |

Políticas de congestión de Bangkok y Yakarta |

| Resto de Asia-Pacífico |

USD 0.10 Billion |

Corredores de crecimiento de Bangladesh, Nepal y Sri Lanka |

Asia-Pacífico es el centro gravitacional del mercado de vehículos eléctricos de tres ruedas. Los mandatos provinciales de NEV de China han empujado a los fabricantes nacionales a escalar la producción, mientras que el programa PM E-DRIVE de la India y la expansión de la infraestructura de intercambio de baterías han creado la base direccionable más grande del mundo de auto-rickshaws eléctricos.[1][3]. Los mercados de la ASEAN, en particular Tailandia e Indonesia, están haciendo la transición de las flotas urbanas de tuk-tuk a sistemas de propulsión eléctricos en el marco de programas municipales de reducción de la congestión, añadiendo un segundo nivel de crecimiento a la región.

Sudamerica

| País |

Métrica clave |

Controlador clave |

| Brasil |

~52% de la participación regional |

Pilotos de triciclos de carga urbanos en São Paulo |

| Argentina |

13.8% CAGR |

Incentivos provinciales para la importación de vehículos eléctricos |

| Resto de Sudamérica |

USD 0.04 Billion |

Colombia, Perú y pilotos de logística de calles estrechas |

El mercado de vehículos eléctricos de tres ruedas en América del Sur se encuentra en una etapa inicial, pero está cobrando impulso. Brasil domina los ingresos regionales, con São Paulo y Río de Janeiro pilotando triciclos de carga eléctricos para entregas de última milla en centros históricos congestionados. Los gobiernos provinciales de Argentina han introducido reducciones de los derechos de importación para los vehículos eléctricos ligeros, aunque la volatilidad macroeconómica modera las expectativas de crecimiento a corto plazo.[16].

Medio Oriente y África

| País |

Métrica clave |

Controlador clave |

| Arabia Saudita |

~22% de la participación regional |

Visión 2030 diversificación del transporte |

| Emiratos Árabes Unidos |

18.5% CAGR |

Adquisición de flotas de ciudades inteligentes |

| Sudáfrica |

USD 0.03 Billion |

Estudios de electrificación de minibuses-taxi |

| Egipto |

22.0% CAGR |

Congestión en El Cairo, transición del GNC a la electricidad |

| Resto de MEA |

~35% de la participación regional |

Kenia, Nigeria, Tanzania, demanda impulsada por la urbanización |

Oriente Medio y África representan la región de más rápido crecimiento para el mercado de vehículos eléctricos de tres ruedas, con una tasa compuesta anual proyectada del 21,0% hasta 2035. Ciudades de África Oriental como Nairobi y Dar es Salaam están siendo testigos de la adopción popular de vehículos eléctricos de tres ruedas importados de China como alternativas de motocicletas y taxis. La exención de derechos de importación de Kenia para vehículos eléctricos en 2024 y la hoja de ruta de vehículos eléctricos NADDC de Nigeria están creando un apoyo político incipiente pero direccionalmente fuerte.[4]. En los estados del Golfo, los desarrollos de ciudades inteligentes en Riad y Dubai están incorporando vehículos eléctricos de tres ruedas para la movilidad en comunidades cerradas y distritos de uso mixto.

Segmentación del mercado de vehículos eléctricos de tres ruedas

Por uso final

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Transportista de pasajeros |

~76% de participación (2025) |

Flotas urbanas de autorickshaws de cercanías |

| Transportista de mercancías |

20,0% CAGR (2026-2035) |

Entrega de última milla de comercio electrónico |

Los transportistas de pasajeros dominan el mercado de vehículos eléctricos de tres ruedas, lo que refleja la enorme base instalada de autorickshaws en India, Bangladesh y el sudeste asiático. Estos vehículos suelen recorrer entre 80 y 120 km por día en corredores urbanos densos, un ciclo de trabajo que se adapta idealmente a las capacidades actuales de las baterías. Los transportistas de mercancías, aunque hoy en día representan una participación menor, están creciendo a casi el doble de la CAGR promedio del mercado a medida que los operadores logísticos realizan conversiones desde vehículos de reparto ICE. Los contratos de adquisición de flotas de Amazon, Flipkart y plataformas regionales de comestibles electrónicos son el principal acelerador de volumen para este segmento.[8].

Por tipo de batería

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Plomo-ácido |

~59% de participación (2025) |

Bajo coste de adquisición en mercados sensibles a los precios |

| Iones de litio |

22,5% CAGR (2026-2035) |

Paridad del TCO, mayor densidad de energía, ciclo de vida más largo |

Los sistemas de plomo-ácido todavía ocupan la mayor parte del mercado de vehículos eléctricos de tres ruedas por base instalada, particularmente entre los ensambladores semiorganizados y sin marca en las ciudades de Nivel 2 y 3 de la India. Los iones de litio están cerrando la brecha rápidamente: los precios de los paquetes por debajo de USD 120/kWh hacen que el argumento del costo total de propiedad sea convincente para cualquier vehículo que recorra más de 60 km por día.[2]. Los fabricantes de equipos originales, incluidos Mahindra, Piaggio y Kinetic Green, ahora utilizan de forma predeterminada los iones de litio en sus gamas emblemáticas de vehículos eléctricos de tres ruedas, lo que acelera el cambio tecnológico desde el lado de la oferta.

Por potencia de salida

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Menos de 2 kilovatios |

USD 0.42 Billion (2025) |

Vehículos vecinales de baja velocidad. |

| 2-4 kilovatios |

~47% de participación (2025) |

Vehículos urbanos estándar de tres ruedas para pasajeros |

| 4-6 kilovatios |

17,2% CAGR (2026-2035) |

Transportadores de mercancías con mayor carga útil |

| Más de 6kW |

USD 0.22 Billion (2025) |

Modelos aptos para carreteras y de servicio pesado |

El segmento de 2 a 4 kW es la columna vertebral del mercado de vehículos eléctricos de tres ruedas y cubre la mayoría de los vehículos de pasajeros urbanos que operan a velocidades de 25 a 40 km/h. El segmento de 4 a 6 kW está creciendo más rápido a medida que las plataformas de transporte de mercancías y los modelos premium de pasajeros requieren mayor potencia para manejar cargas útiles más pesadas y ciclos de trabajo más rápidos. Los modelos de más de 6 kW siguen siendo un nicho, pero están ganando terreno entre los vehículos de tres ruedas interurbanos y de carretera en mercados que permiten velocidades máximas más altas.

Por modelo de carga

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Carga fija (enchufable) |

~82% de participación (2025) |

Bajo costo de infraestructura, carga en casa/depósito |

| Cambio de batería |

25,8% CAGR (2026-2035) |

Cero tiempo de inactividad para flotas de alta utilización |

La carga fija con enchufe domina el mercado de vehículos eléctricos de tres ruedas porque requiere una infraestructura mínima: los conductores cargan durante la noche en casa o en los depósitos de flotas utilizando enchufes estándar. Sin embargo, el cambio de baterías es el modelo de más rápido crecimiento y una fuerza transformadora para los operadores de flotas que no pueden permitirse descansos de carga de varias horas al mediodía. El desafío de la interoperabilidad (estandarizar los factores de forma de los paquetes entre los OEM) sigue siendo la principal barrera para escalar el intercambio más allá de las redes propietarias.[3].

Evaluación comparativa competitiva

El mercado de vehículos eléctricos de tres ruedas muestra una concentración media, y los cinco principales actores representan aproximadamente entre el 35% y el 45% de los ingresos globales. El mercado restante está fragmentado entre docenas de ensambladores regionales, particularmente en India, donde los fabricantes semiorganizados prestan servicios en ciudades de nivel 2 y 3. La competencia se está intensificando a medida que grupos automotrices establecidos ingresan al segmento junto con nuevas empresas nativas de vehículos eléctricos, y la diferenciación depende cada vez más de asociaciones de baterías, acceso a redes de intercambio y software de gestión de flotas.

| Compañía |

Est. Rango de participación en los ingresos |

Ofertas clave |

Posicionamiento Estratégico |

| Movilidad Eléctrica Mahindra |

~8–12% |

Treo, Treo Zor (pasajeros y carga) |

Red de distribuidores sólida e integrada verticalmente |

| Vehículos Piaggio Pvt. Limitado. Limitado. |

~6–9% |

Apé E-City, Apé E-Xtra |

Herencia europea, confianza en la marca en el sur de Europa y la India |

| Bajaj Auto Limited |

~5–8% |

RE EV (programa piloto) |

Fabricación a escala, orientada a la exportación. |

| Energía verde cinética |

~4–7% |

Safar, Zing cinético |

Precios agresivos, amplia distribución rural. |

| Industrias automotrices Lohia |

~3–6% |

Confort, serie Narain |

Segmento presupuestario, bastión del plomo-ácido |

| Atul Auto Limited |

~3–5% |

serie de élite |

Cartera de transición de GNC a vehículos eléctricos con sede en Gujarat |

| Terra Motors Corporación |

~2–4% |

Y4A, vehículos de reparto de tres ruedas |

Enfoque en el Sudeste Asiático diseñado por Japón |

| Movilidad Omega Seiki |

~2–4% |

Rage+, Corriente |

Estrategia de carga primero, asociaciones de flotas |

| Euler Motors |

~2-3% |

Holacarga EV |

Carga especialmente diseñada, proveedor de Amazon India |

| Vehículo eléctrico YC |

~2-3% |

Modelos urbanos de pasajeros y carga. |

Productor de volumen chino, exportación de África/ASEAN |

Noticias y desarrollos recientes

- Autoridad Fiscal de Kenia (junio de 2024): eximió a todos los vehículos totalmente eléctricos, incluidos los de tres ruedas, de los derechos de importación: la primera exención general de este tipo en África Oriental.[4].

- Comisión de la UE (febrero de 2024): Publicó normas revisadas para flotas de CO₂ en virtud del Reglamento 168/2013, que establece un camino hasta 2030 para los vehículos de categoría L con cero emisiones, incluidos los de tres ruedas.[15].

- Sun Mobility (noviembre de 2023): se asoció con Gogoro para desarrollar estándares interoperables de intercambio de baterías para vehículos de tres ruedas en India y el sudeste asiático.[3].

Alcance del informe de mercado de vehículos eléctricos de tres ruedas

| Parámetro |

Detalle |

| Alcance del mercado |

Mercado mundial de vehículos eléctricos de tres ruedas: transporte de pasajeros, transporte de mercancías, todos los tipos de baterías, todas las salidas de energía, todos los modelos de carga |

| Período de estudio |

2021-2035 |

| CAGR (pronóstico) |

14,0% (2026-2035) |

| Tamaño del mercado del año base |

USD 3.90 Billion (2025) |

| Punto final de pronóstico |

USD 14.65 Billion (2035) |

| Segmento de más rápido crecimiento |

Cambio de batería (25,8% CAGR) |

| Empresas perfiladas |

10 (Mahindra, Piaggio, Bajaj, Kinetic Green, Lohia, Atul, Terra Motors, Omega Seiki, Euler Motors, YC Electric Vehicle) |

| Moneda de valoración |

USD Billion |