Resumen del mercado de administración y gobierno de identidades

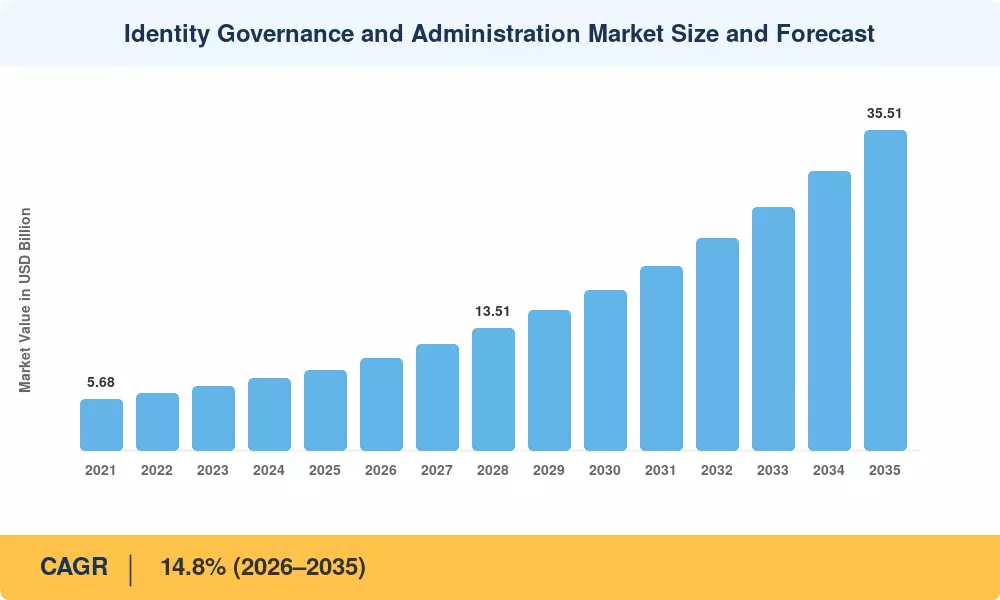

El mercado de administración y gobernanza de la identidad alcanzó los 8,93 mil millones de dólares en 2025, lo que refleja una inversión empresarial sostenida en plataformas de supervisión de acceso centralizado. Market Research Future proyecta que el mercado de administración y gobernanza de la identidad crecerá de 10,25 mil millones de dólares en 2026 a 35,51 mil millones de dólares en 2035, registrando una tasa compuesta anual del 14,8% durante el período previsto. Dos catalizadores están acelerando esta trayectoria: la Orden Ejecutiva de EE. UU. para mejorar la ciberseguridad de la nación (EO 14028) y la Ley de Resiliencia Operacional Digital (DORA) de la Unión Europea, que exigen controles de identidad verificables para los operadores de infraestructura crítica.[1][2].

Los flujos de trabajo de aprovisionamiento heredados basados en directorios, a menudo unidos con scripts y hojas de cálculo personalizados, están dando paso a plataformas de gobernanza impulsadas por IA que automatizan la certificación de acceso, detectan infracciones de políticas en tiempo real y se integran con directorios de múltiples nubes. estima que el 65 % de las medianas empresas retirarán los procesos manuales de revisión de acceso para 2028, redirigiendo aproximadamente 4200 millones de dólares en trabajo de cumplimiento anual hacia análisis de identidad automatizados[3]. Este cambio tecnológico está convirtiendo lo que alguna vez fue una casilla de verificación de cumplimiento en una función de seguridad estratégica.

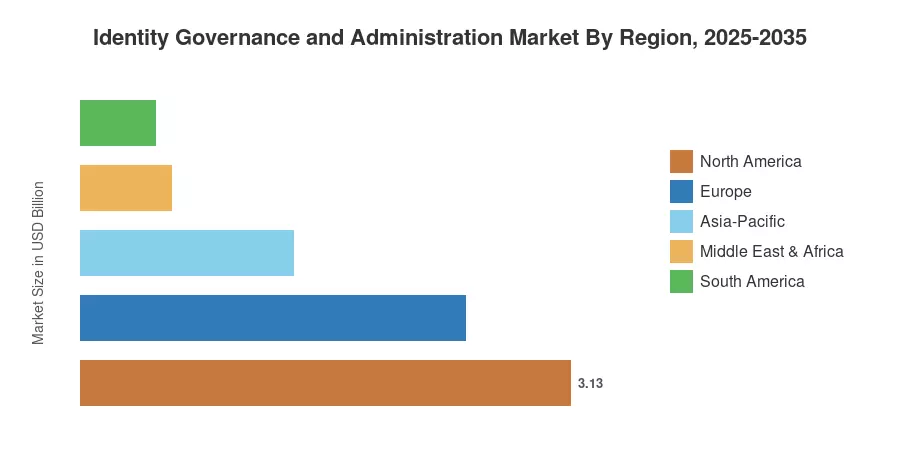

América del Norte obtuvo aproximadamente el 35,1% de los ingresos del mercado global de administración y gobernanza de identidades en 2025, respaldado por mandatos federales de confianza cero y un ecosistema de proveedores maduro. Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 15,2%, impulsada por la Ley de Protección de Datos Personales Digitales de la India y el creciente régimen de revisión de la ciberseguridad de China. Europa representa la segunda proporción más grande con aproximadamente el 27,5%, impulsada por las acciones de cumplimiento del RGPD y el gasto en preparación de DORA. A medida que persisten las arquitecturas de trabajo híbrido y la complejidad regulatoria se profundiza, el mercado de administración y gobernanza de la identidad está posicionado para una década de expansión de dos dígitos.

Conclusiones clave del informe

• Por componente

- Las soluciones representaron el 61,2% de los ingresos del mercado de administración y gobierno de identidades en 2025, lideradas por plataformas que incorporan minería de roles basada en inteligencia artificial y orquestación automatizada de políticas.

- Los servicios se están expandiendo a una tasa compuesta anual del 14,9% hasta 2035 a medida que las empresas con habilidades limitadas subcontratan las operaciones de implementación, integración y gestión de gobierno.

• Por modo de implementación

- La implementación de la nube capturó la participación dominante en 2025, a medida que las organizaciones priorizan la gobernanza proporcionada por SaaS para acelerar el tiempo de generación de valor y reducir las cargas de la infraestructura local.

- Las instalaciones locales siguen siendo relevantes en sectores verticales regulados (particularmente defensa y gobierno) donde las obligaciones soberanas de residencia de datos limitan la migración a la nube.

• Por región

- América del Norte generó los mayores ingresos regionales, lo que refleja la temprana adopción federal de confianza cero y una profunda penetración de proveedores en todos los servicios financieros.

- Asia-Pacífico está en camino de lograr la CAGR regional más alta durante el período 2026-2035, impulsada por la rápida digitalización en los sectores bancario, de telecomunicaciones y gubernamental en India, Japón y Corea del Sur.

Tamaño del mercado y pronóstico (2021-2035)

El modelo de dimensionamiento de Market Research Future combina el seguimiento ascendente de los ingresos de los proveedores, el análisis TAM descendente calibrado en función de los índices de gasto en seguridad de TI de la empresa y la validación cruzada con datos de adquisiciones de más de 1400 empresas encuestadas entre 2023 y 2025. Las cifras históricas (2021-2024) se basan en presentaciones auditadas de empresas y divulgaciones regulatorias; Los valores previstos (2026-2035) aplican la CAGR calibrada del 14,8% a la estimación del año base, ajustada por las inflexiones regulatorias y tecnológicas previstas.

Análisis de impacto del conductor

| Conductor |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Mandatos de arquitectura de confianza cero |

~22% |

América del Norte, Europa |

Corto plazo (≤2 años) |

[2] |

| Estrategias empresariales que dan prioridad a la nube |

~19% |

Global |

Corto plazo (≤2 años) |

[7] |

| Escalado de cumplimiento normativo (DORA, DPDP, CCPA 2.0) |

~17% |

Europa, Asia-Pacífico |

Mediano plazo (2 a 4 años) |

[1][5]

|

| Análisis de acceso impulsado por IA y minería de roles |

~15% |

América del Norte, Europa |

Mediano plazo (2 a 4 años) |

[3] |

| Convergencia de plataformas PAM e IGA |

~12% |

Global |

Largo plazo (≥4 años) |

[9] |

| Expansión de la identidad de las máquinas y la gobernanza de IoT |

~9% |

América del Norte, Asia-Pacífico |

Largo plazo (≥4 años) |

[13] |

| Adopción de servicios gestionados por empresas medianas |

~6% |

Global |

Mediano plazo (2 a 4 años) |

[8] |

Mandatos de arquitectura de confianza cero

El memorando M-22-09 de la Oficina de Gestión y Presupuesto de EE. UU. exigía que todas las agencias federales adoptaran principios de seguridad de confianza cero para septiembre de 2024, lo que se traducía en una verificación de identidad obligatoria en cada punto de acceso. Solo el Departamento de Defensa asignó 1.700 millones de dólares a su iniciativa Thunderdome de confianza cero, una parte sustancial de la cual fluye directamente a las herramientas de gobernanza de la identidad.[2]. Esta cascada de gasto federal está obligando a los gobiernos estatales y a los contratistas de defensa a cumplir, creando un canal que sustentará la demanda del mercado de administración y gobernanza de la identidad hasta al menos 2028.

Estrategias empresariales que dan prioridad a la nube

Las plataformas de gobernanza proporcionadas por SaaS que interactúan perfectamente con los servicios IAM de AWS, Azure y Google Cloud están reemplazando los directorios de identidad locales en las organizaciones. Según una encuesta de 2024 Cloud Security Alliance, el 72 % de las empresas con más de 5000 trabajadores tienen la intención de combinar el gobierno de la identidad en una única plataforma nativa de la nube dentro de tres años, siendo el principal motivador una disminución del 35 % en el tiempo de preparación de las auditorías.[7]. En las industrias de servicios financieros y atención médica, donde las auditorías frecuentes requieren capacidades de certificación continuas, este patrón migratorio es particularmente pronunciado.

Escalada de Cumplimiento Normativo

DORA, a partir de enero de 2025, exige que las entidades financieras de la UE mantengan controles de gobernanza de acceso demostrables con pruebas anuales de terceros. La Ley de Protección de Datos Personales Digitales de la India (2023) exige de manera similar que los fiduciarios de datos implementen restricciones de acceso verificables basadas en el consentimiento, abriendo un mercado que antes dependía de flujos de trabajo de identidad manuales.[5]. Combinadas, estas regulaciones están convirtiendo el gasto discrecional de gobernanza en partidas presupuestarias obligatorias en los sectores verticales de banca, seguros y telecomunicaciones en Europa y Asia-Pacífico.

Análisis de acceso impulsado por IA

Los motores de aprendizaje automático que analizan patrones de derechos, detectan acumulación anómala de acceso y recomiendan roles con privilegios mínimos están remodelando el mercado de administración y gobierno de identidades. La plataforma de seguridad de identidad impulsada por IA de SailPoint informó una reducción del 40% en las certificaciones estampadas entre los primeros usuarios, mientras que la suite Verify Governance de IBM utiliza análisis predictivos para detectar combinaciones de roles tóxicas antes de que violen las políticas de separación de funciones.[3][9]. Estas capacidades elevan a IGA de una herramienta de auditoría reactiva a una capa proactiva de reducción de riesgos.

Análisis de impacto de restricciones

| Restricción |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Complejidad de la integración con entornos de TI heredados |

~-25% |

Global |

Corto plazo (≤2 años) |

[15] |

| Escasez de talento en especializaciones de seguridad de identidad |

~-22% |

América del Norte, Europa |

Mediano plazo (2 a 4 años) |

[16] |

| Fragmentación de la residencia de datos entre jurisdicciones |

~-20% |

Medio Oriente, Asia-Pacífico |

Mediano plazo (2 a 4 años) |

[12] |

| Alto costo total de propiedad para implementaciones a gran escala |

~-18% |

Global |

Largo plazo (≥4 años) |

[8] |

| Preocupaciones de bloqueo del proveedor con conectores propietarios |

~-15% |

Europa, América del Norte |

Largo plazo (≥4 años) |

[17] |

Complejidad de integración con estados de TI heredados

Muchas grandes empresas operan una infraestructura de identidad que abarca directorios LDAP de la era del mainframe, scripts de aprovisionamiento personalizados y múltiples sistemas de recursos humanos que carecen de API estandarizadas. Un estudio del Ponemon Institute de 2024 encontró que la empresa promedio Fortune 500 mantiene 187 repositorios de identidad desconectados, y los proyectos de integración para unificarlos en una plataforma IGA moderna demoran en promedio entre 14 y 22 meses.[15]. Esta fricción retrasa el tiempo de obtención de valor e infla los presupuestos de implementación, particularmente en los sectores verticales de energía, gobierno y manufactura, donde los sistemas heredados tienen ciclos de reemplazo de décadas.

Escasez de talento en especializaciones en seguridad de identidad

Una fuente reciente estima un déficit global de 4 millones de profesionales de ciberseguridad a partir de 2024, y la gestión de identidades y accesos se ubicará entre las tres áreas de especialidad más difíciles de cubrir.[16]. Las empresas que compiten por arquitectos certificados IGA a menudo enfrentan primas salariales de entre 30% y 40% por encima de los roles de seguridad generales, lo que empuja a los compradores del mercado medio hacia acuerdos de servicios administrados que comprimen los márgenes de los proveedores. Hasta que la orquestación de código bajo y la configuración asistida por IA maduren aún más, este cuello de botella de talento limitará la velocidad de implementación en todo el mercado de administración y gobernanza de identidades.

Fragmentación de residencia de datos

Diferentes reglas de residencia de datos soberanos, como el Decreto 13 de Vietnam y el Marco Regulatorio de Computación en la Nube de Arabia Saudita, obligan a las empresas multinacionales a mantener almacenes de identidad regionales en lugar de un marco de gobernanza mundial único.[12]. En áreas donde la claridad regulatoria queda atrás de las aspiraciones de transformación digital, esta fragmentación frena el crecimiento del Mercado de Administración y Gobernanza de Identidad al aumentar los costos de infraestructura y la complejidad de las auditorías.

Oportunidades de mercado de administración y gobierno de identidad

Gobernanza de la identidad como servicio para empresas medianas

Las organizaciones con entre 500 y 5000 empleados representan un segmento en gran medida poco penetrado. Los proveedores que empaquetan capacidades de gobernanza en paquetes SaaS preconfigurados y basados en suscripción pueden capturar este nivel al reducir los plazos de implementación de meses a semanas. Market Research Future estima que la oportunidad de gobernanza de la identidad del mercado medio podría alcanzar los 4.800 millones de dólares en 2032[8].

Gobernanza de identidad de máquina y acceso no humano

Las cuentas de servicio, las claves API, los robots de automatización de procesos robóticos y las credenciales de dispositivos IoT ahora superan en número a las identidades humanas en una proporción de 45:1 en la empresa promedio. Las plataformas de gobernanza que amplían la visibilidad de los derechos y los flujos de trabajo de certificación a las identidades de las máquinas están abordando un punto ciego crítico, creando un vector de expansión totalmente nuevo para el mercado de administración y gobernanza de identidades.[13].

Programas de identificación digital de mercados emergentes

La Comisión Nacional de Gestión de Identidad de Nigeria, el programa IKD de Indonesia y el ecosistema Aadhaar de India están emitiendo identificaciones digitales a gran escala, pero la capa de gobernanza (quién puede acceder a qué datos de los ciudadanos, bajo qué marco de consentimiento) sigue en su infancia. Al localizar sus plataformas para estos países, los proveedores pueden beneficiarse de las ventajas de ser pioneros en el gasto en infraestructura de gobernanza, que se espera que supere los 1.200 millones de dólares anuales en el sur de Asia y el África subsahariana para 2030.[11].

Monetización de datos a través del análisis de identidad

Los datos agregados y anónimos sobre patrones de acceso pueden revelar cuellos de botella organizacionales, ineficiencias en el diseño de roles e indicadores de amenazas internas. Los proveedores que ofrecen paneles de análisis que convierten la telemetría de gobernanza en inteligencia operativa están creando nuevas fuentes de ingresos recurrentes más allá de las licencias principales, un modelo que ya está demostrando ser viable en la plataforma Identity Security Cloud de SailPoint.[3].

Plataformas convergentes PAM-IGA

La gestión del acceso privilegiado y el gobierno de la identidad han operado históricamente como decisiones de compra independientes. Según un estudio de 2024, los proveedores que ofrecen plataformas unificadas que combinan monitoreo de sesiones, elevación de privilegios justo a tiempo y gobernanza del ciclo de vida en una sola consola están reduciendo el costo total de propiedad entre un 25% y un 30% para las grandes empresas.[9].

Perspectivas futuras del mercado de administración y gobierno de identidades

Orquestación autónoma del ciclo de vida de la identidad

Las principales plataformas IGA funcionarán con poca interacción humana para 2030, autocertificando derechos de bajo riesgo, otorgando y cancelando acceso en tiempo real e identificando automáticamente los cambios de trabajo a partir de las señales del sistema de recursos humanos. estima que para 2029, el 50% de las certificaciones de acceso estarán determinadas por máquinas, lo que podría ahorrar hasta un 60% en gastos de campaña.[3]. El mercado de administración y gobierno de identidades ahora se posiciona como una capa autónoma clave en la arquitectura de seguridad empresarial.

Integración de identidad descentralizada y autosoberana

El estándar de credenciales verificables del W3C y los marcos de identidad descentralizados emergentes (Microsoft Entra Verified ID, Hyperledger Indy) desafiarán los modelos de gobernanza centralizada. Las organizaciones que integran la verificación de identidad descentralizada en sus plataformas de gobernanza pueden ofrecer a los empleados y socios portabilidad de credenciales manteniendo la auditabilidad. El reglamento eIDAS 2.0 de la UE, que exige que los estados miembros emitan billeteras de identidad digital para 2026, acelerará esta convergencia[14].

Gobernanza de identidad para entornos multinube y perimetrales

A medida que las empresas distribuyen cargas de trabajo entre tres o más proveedores de nube y nodos de computación de borde, las plataformas de gobernanza deben ampliar la visibilidad de los derechos más allá de los límites tradicionales de SaaS. Market Research Future anticipa que la federación de identidades multinube se convertirá en una capacidad básica para 2028, y que la gobernanza consciente del borde ganará terreno en los sectores verticales de fabricación y venta minorista para 2031.[7].

Intersección de gobernanza ESG y ética de la IA

Una mayor atención regulatoria a la responsabilidad algorítmica requerirá plataformas de gobernanza para auditar el acceso del sistema de inteligencia artificial a datos confidenciales. La clasificación de alto riesgo de la Ley de IA de la UE para los sistemas de IA que procesan datos biométricos o personales crea una interfaz directa entre la gobernanza de la identidad y la gestión de riesgos de la IA, abriendo un mercado de cumplimiento adyacente que podría agregar 2.100 millones de dólares a la oportunidad abordable para 2034.[14][12].

Análisis de participación de mercado regional

| Región |

Métrica clave |

Temas primarios de inversión |

| América del norte |

35,1% de participación (2025) |

Mandatos de confianza cero, modernización federal de TI, cumplimiento de servicios financieros |

| Europa |

27,5% de participación (2025) |

Preparación para DORA, cumplimiento del RGPD, digitalización del sector de servicios públicos |

| Asia-Pacífico |

15,2% CAGR (2026-2035) |

Programas de identificación digital, modernización bancaria, expansión de la nube soberana |

| Sudamerica |

5,4% de participación (2025) |

Regulación de banca abierta, crecimiento de las fintech |

| Medio Oriente y África |

6,5% de participación (2025) |

Mandatos de nube soberana, inversiones en TI para Visión 2030 |

| Total |

USD 8.93 Billion (2025) |

— |

El Mercado de Administración y Gobernanza de Identidades exhibe una variación regional pronunciada, moldeada por la madurez regulatoria, las tasas de adopción de la nube y la densidad de verticales reguladas dentro de cada geografía.

América del norte

| País |

Métrica clave |

Controlador clave |

| A NOSOTROS |

78,3% de la cuota regional |

Modernización federal de confianza cero (EO 14028) |

| Canadá |

CAGR 14.1% |

Modificaciones de la PIPEDA y cumplimiento del sector financiero |

| México |

USD 0.18 Billion (2025) |

Requisitos de verificación de identidad de la Ley Fintech |

Estados Unidos impulsa la mayor parte del gasto en el mercado de administración y gobernanza de la identidad de América del Norte; solo el mercado civil federal representará 1.100 millones de dólares en obligaciones contractuales relacionadas con la identidad en el año fiscal 2024.[2]. Las agencias federales canadienses se están alineando con la Directiva actualizada de la Junta del Tesoro sobre Gestión de Identidad, mientras que el creciente ecosistema fintech de México (que ahora supera las 800 entidades autorizadas) está generando por primera vez una demanda de plataformas de gobernanza estructuradas.

Europa

| País |

Métrica clave |

Controlador clave |

| Alemania |

22,4% de la cuota regional |

Requisitos de certificación BSI IT-Grundschutz |

| Reino Unido |

CAGR 14.5% |

Mandatos de resiliencia operativa de la FCA |

| Francia |

USD 0.41 Billion (2025) |

Cumplimiento de ANSSI SecNumCloud |

| Italia |

CAGR 13.8% |

Transformación digital del sector bancario |

| España |

USD 0.19 Billion (2025) |

Implementación de la identidad electrónica en la administración pública |

| Países nórdicos |

11,2% de la cuota regional |

Infraestructura avanzada de gobierno digital |

| Rusia |

CAGR 10.6% |

Políticas nacionales de sustitución de TI |

| Resto de Europa |

USD 0.32 Billion (2025) |

Transposición de la Directiva NIS2 de la UE |

El gasto en cumplimiento de DORA está remodelando el mercado europeo de gobernanza y administración de identidades, particularmente entre los bancos de nivel 1 y 2 que deben demostrar una gobernanza de acceso continuo para enero de 2025. La Oficina Federal de Seguridad de la Información (BSI) de Alemania ha intensificado los requisitos de certificación para los operadores de infraestructura crítica, impulsando la adquisición de plataformas de certificación automatizadas. La Autoridad de Conducta Financiera del Reino Unido ha incorporado controles de gobernanza de identidad por separado en su marco de resiliencia operativa, lo que hace que el gasto en gobernanza sea un prerrequisito regulatorio en lugar de un proyecto discrecional.[1][5].

Asia-Pacífico

| País |

Métrica clave |

Controlador clave |

| Porcelana |

28,5% de la cuota regional |

Esquema de protección multinivel (MLPS 2.0) |

| India |

CAGR 16.4% |

Ley DPDP y servicios financieros vinculados a Aadhaar |

| Japón |

USD 0.38 Billion (2025) |

Requisitos de seguridad en la nube de ISMAP |

| Corea del Sur |

CAGR 15.1% |

Enmiendas a PIPA y certificación K-ISMS |

| ASEAN |

USD 0.27 Billion (2025) |

Marcos de flujo de datos transfronterizos |

| Resto de Asia-Pacífico |

CAGR 14.2% |

Programas de digitalización gubernamental |

Asia-Pacífico representa la región de más rápido crecimiento en el mercado de administración y gobernanza de la identidad, y la India y Corea del Sur contribuyen con las trayectorias de crecimiento individual más sólidas. La Ley DPDP de la India, promulgada en agosto de 2023, ha obligado a los fiduciarios de datos de los sectores bancario, de telecomunicaciones y de atención sanitaria a implementar controles verificables de gobernanza del acceso, catalizando por primera vez la contratación de IGA entre cientos de empresas de nivel medio.[10]. El marco MLPS 2.0 de China exige capacidades de gobernanza de identidad para organizaciones clasificadas en el nivel de protección tres y superior, lo que sostiene una demanda constante de empresas estatales e instituciones financieras.

Sudamerica

| País |

Métrica clave |

Controlador clave |

| Brasil |

62,8% de la cuota regional |

Aplicación de la LGPD y gobernanza del ecosistema Pix |

| Argentina |

CAGR 13.2% |

Modernización del sector bancario |

| Resto de Sudamérica |

USD 0.07 Billion (2025) |

Desarrollo regulatorio en etapa inicial |

Brasil domina el mercado sudamericano de administración y gobernanza de identidades, donde la agencia de aplicación de la LGPD (ANPD) ha aumentado progresivamente los umbrales de multas y la intensidad de las auditorías desde 2023. La proliferación de servicios financieros basados en Pix ha creado nuevas demandas de gobernanza de identidades entre las fintechs que manejan cientos de millones de transacciones de consumidores mensualmente. El programa de transformación digital del banco central de Argentina es un vector de crecimiento secundario, aunque la madurez de su implementación sigue dos o tres años por detrás de Brasil.

Medio Oriente y África

| País |

Métrica clave |

Controlador clave |

| Arabia Saudita |

31,4% de la cuota regional |

Visión 2030 y mandatos de ciberseguridad de la NCA |

| Emiratos Árabes Unidos |

CAGR 15.6% |

Marcos de protección de datos ADGM/DIFC |

| Sudáfrica |

USD 0.08 Billion (2025) |

Aceleración de la aplicación de POPIA |

| Egipto |

CAGR 14.3% |

Digitalización de la gobernanza electrónica nacional |

| Resto de MEA |

USD 0.11 Billion (2025) |

Desarrollo de infraestructura de nube soberana |

La Autoridad Nacional de Ciberseguridad (NCA) de Arabia Saudita exige que las entidades de infraestructura crítica adopten controles de gobernanza de identidad que se ajusten a su marco de Controles Esenciales de Ciberseguridad, lo que convierte a las plataformas de gobernanza en un requisito previo de adquisición para los contratos de TI del sector público. Los Emiratos Árabes Unidos están emergiendo como un centro de innovación regional, y los operadores del Centro Financiero Internacional de Dubái deben mantener registros auditables de gobernanza y acceso en virtud de la Ley de Protección de Datos n.° 5 de 2020 del DIFC. En toda África subsahariana, los mandatos de nube soberana en Kenia, Nigeria y Ghana están creando una demanda incipiente de herramientas de gobernanza, aunque la madurez del mercado aún se encuentra en una etapa temprana.[11].

Segmentación del mercado de administración y gobierno de identidades

Por componente

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Soluciones |

61,2% de participación (2025) |

Demanda de suites de gobernanza integradas con análisis integrados |

| Servicios |

14,9% CAGR (2026-2035) |

Complejidad de implementación y preferencias de servicios administrados |

Las soluciones siguen siendo la columna vertebral de los ingresos del mercado de administración y gobernanza de identidades, y abarcan plataformas de análisis de identidades, motores de políticas de gobernanza y marcos de conectores que se integran con directorios empresariales y servicios de IAM en la nube. El cambio hacia plataformas integradas en IA, capaces de realizar minería de roles automatizada, detección de valores atípicos y recomendaciones de acceso predictivas, está elevando el tamaño promedio de las transacciones, particularmente entre los compradores de Fortune 1000. Los servicios profesionales y administrados están creciendo más rápidamente en términos porcentuales a medida que las empresas (especialmente aquellas en el rango de 1.000 a 10.000 empleados) carecen de experiencia interna para implementar, configurar y mantener plataformas de gobernanza. Los servicios de gobernanza gestionada que combinan la administración de revisión de acceso continua con el alojamiento de plataformas representan el subsegmento de servicios de más rápido crecimiento.

Por modo de implementación

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Nube |

62,8% de participación (2025) |

El modelo de entrega SaaS reduce los gastos generales de infraestructura y acelera las actualizaciones |

| En las instalaciones |

USD 3.32 Billion (2025) |

Requisitos de datos soberanos y redes aisladas en defensa y gobierno |

Las plataformas de gobernanza implementadas en la nube dominan el mercado de administración y gobernanza de identidades porque eliminan las cargas de parches, escalamiento y administración de infraestructura que ralentizaron los ciclos de adopción local. Las arquitecturas SaaS multiinquilino también permiten a los proveedores iterar en modelos de IA utilizando datos de patrones de acceso agregados y anónimos, una ventaja que no está disponible para las instalaciones locales. La demanda local persiste en entornos de defensa, inteligencia y atención médica selectos donde los datos clasificados o altamente confidenciales no pueden atravesar las redes de la nube pública. Los modelos híbridos, donde el motor de gobernanza se ejecuta en la nube pero los conectores procesan los datos de identidad localmente, están surgiendo como un camino intermedio para las organizaciones que navegan por mandatos estrictos de residencia de datos.

Por tamaño de empresa

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Grandes Empresas |

65,0% de participación (2025) |

Entornos multisistema complejos que requieren gobernanza de nivel empresarial |

| Pequeñas y Medianas Empresas |

15,1% CAGR (2026-2035) |

Modelos de precios SaaS que reducen las barreras de entrada |

Las grandes empresas, definidas como organizaciones con más de 1000 empleados, siguen representando la mayor parte del gasto del mercado de administración y gobierno de identidad, impulsado por la exposición regulatoria en múltiples jurisdicciones y entornos de derechos complejos que abarcan cientos de aplicaciones. Las pymes son el segmento de más rápido crecimiento según CAGR, ya que las plataformas SaaS basadas en suscripción eliminan el gasto de capital y la complejidad de la integración que anteriormente excluían la gobernanza de los presupuestos del mercado medio.

Por vertical de usuario final

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Banca, servicios financieros y seguros |

32,1% de participación (2025) |

Mandatos regulatorios (DORA, SOX, PCI DSS) e imperativos de prevención del fraude |

| TI y telecomunicaciones |

USD 1.52 Billion (2025) |

Gestión de la identidad de la fuerza laboral en entornos distribuidos de DevOps y de nube |

| Energía y servicios públicos |

CAGR 14,6% (2026-2035) |

Convergencia OT-IT y cumplimiento de NERC CIP |

| Venta minorista y comercio electrónico |

15,3% CAGR (2026-2035) |

Expansión de la identidad del comercio digital y regulaciones sobre datos de los consumidores |

| Cuidado de la salud |

USD 0.89 Billion (2025) |

Demandas de auditoría de HIPAA y gobernanza del acceso a EHR |

| Gobierno |

CAGR 14,9% (2026-2035) |

Mandatos de confianza cero y plataformas de servicios al ciudadano digital |

BFSI sigue siendo la vertical dominante en el mercado de administración y gobernanza de identidades, impulsada por una presión regulatoria implacable que hace que las herramientas de gobernanza sean un costo de cumplimiento no negociable. Las instituciones financieras suelen operar entre 400 y 800 aplicaciones distintas, cada una de las cuales tiene derechos basados en roles que deben certificarse periódicamente, una tarea que solo se puede escalar a través de plataformas de gobernanza automatizadas. El comercio minorista y el comercio electrónico representan la CAGR vertical de más rápido crecimiento, a medida que los comerciantes en línea con millones de cuentas de clientes y ecosistemas de socios en expansión enfrentan una expansión de identidad que los procesos manuales no pueden abordar.

Evaluación comparativa competitiva

El mercado de administración y gobierno de identidades muestra una concentración media: los cinco principales proveedores poseen en conjunto entre el 42% y el 48% de los ingresos globales. El índice Herfindahl-Hirschman (HHI) oscila aproximadamente entre 650 y 800, lo que indica un panorama moderadamente competitivo en el que proveedores especializados coexisten con grandes proveedores de plataformas. La actividad de consolidación se está intensificando: la salida a bolsa de SailPoint en 2023 por parte de Thoma Bravo y la adquisición de Venafi por parte de CyberArk en 2024 señalan un impulso estratégico hacia plataformas convergentes de seguridad de identidad.

| Compañía |

Est. Rango de participación en los ingresos |

Ofertas clave |

Posicionamiento Estratégico |

| Tecnologías SailPoint |

~10–13% |

Identity Security Cloud, minería de roles impulsada por IA, gobernanza SaaS |

Líder puro de IGA; Aceleración de la I+D respaldada por Thoma Bravo |

| Corporación IBM |

~8–11% |

IBM Verify Governance, suite de identidad de nube híbrida |

Amplitud de integración empresarial en entornos de TI híbridos |

| Corporación Oráculo |

~7–10% |

Oracle Identity Governance, gestión del ciclo de vida integrada en ERP |

Integración profunda de ERP y gobierno de identidad de bases de datos |

| SAP SE |

~5–8% |

Gobernanza de acceso a identidades en la nube de SAP, integración con GRC |

Gobernanza integrada en los flujos de trabajo de ERP y HCM |

| Corporación Microsoft |

~5–7% |

Gobernanza de identificación de Microsoft Entra, identificación verificada |

Ventaja del ecosistema hiperescalador; Gobernanza nativa de Azure AD |

| Saviynt Inc. |

~4–6% |

Enterprise Identity Cloud, gobernanza de acceso inteligente |

Arquitectura nativa de la nube; fuerte enfoque vertical en BFSI y atención médica |

| Una identidad (software Quest) |

~3–5% |

Administrador de identidades, Safeguard, Starling Connect |

Portafolio unificado de seguridad de identidad con convergencia PAM |

| Software CyberArk |

~3–5% |

Gobierno de identidad, Administrador de acceso privilegiado, Identidad de la fuerza laboral |

estrategia de convergencia de PAM a IGA; La adquisición de Venafi amplía su alcance |

| Broadcom Inc. |

~3–4% |

Symantec IGA, gestión de identidad Layer7 |

Base empresarial heredada con integración de puerta de enlace API |

| Omada A/S |

~2-3% |

Omada Identity Cloud, marco de conectividad |

Especialista europeo en el mercado medio con un modelo de rápido despliegue |

Noticias y desarrollos recientes

- CyberArk Software (junio de 2024): completó la adquisición de Venafi por 1.540 millones de dólares, agregando la gobernanza de identidades de máquinas a su cartera y señalando un impulso estratégico hacia IoT y la gestión de identidades de cargas de trabajo en todo el mercado de administración y gobernanza de identidades.[19].

- Comisión Europea (octubre de 2023): publicación de las normas técnicas finales de DORA (RTS/ITS), que exigen que las entidades financieras implementen controles comprobables de gobernanza de identidad para enero de 2025, catalizando una ola de adquisiciones en los sectores bancario y de seguros de la UE.[1].

- IBM Corporation (agosto de 2023): anunció la integración de IBM Verify con watsonx.ai, incorporando recomendaciones de políticas asistidas por IA generativa en flujos de trabajo de gobernanza para implementaciones de grandes empresas.[22].

- Oracle Corporation (mayo de 2023): capacidades nativas de la nube de Oracle Identity Governance ampliadas con conectores nativos de Kubernetes, lo que reduce el tiempo de implementación para entornos de múltiples nubes en un 40 % según los puntos de referencia internos[23].

Alcance del informe de mercado de Gobernanza y administración de identidades

| Parámetro |

Detalle |

| Alcance del mercado |

Plataformas de gobierno de identidades, soluciones de certificación de acceso, servicios de ciclo de vida de identidades y ofertas de gobierno administrado |

| Período de estudio |

2021-2035 |

| CAGR (período de pronóstico) |

14,8% (2026-2035) |

| Tamaño del mercado (2025) |

USD 8.93 Billion |

| Tamaño del mercado (2035) |

USD 35.51 Billion |

| Segmento de más rápido crecimiento |

Servicios (por componente); Nube (por implementación); Pymes (por tamaño de empresa); Comercio minorista y comercio electrónico (por vertical); Asia-Pacífico (por región) |

| Empresas perfiladas |

SailPoint, IBM, Oracle, SAP, Microsoft, Saviynt, One Identity, CyberArk, Broadcom, Omada |

| Moneda de valoración |

USD Billion |