Descripción general del mercado de diagnóstico in vitro

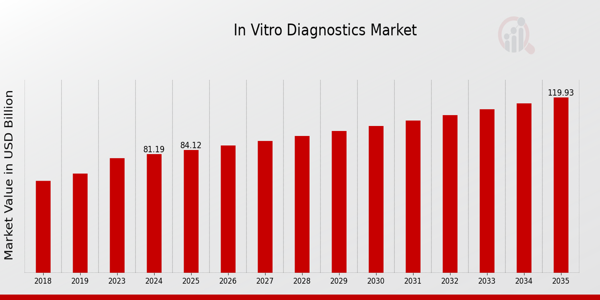

Según el análisis de MRFR, el tamaño del mercado de diagnóstico in vitro se estimó en 78,36 (mil millones de dólares) en 2023. Se espera que la industria del mercado de diagnóstico in vitro crezca de 81,19 (mil millones de dólares) en 2024 a 120 (mil millones de dólares) para 2035. Se espera que la CAGR (tasa de crecimiento) del mercado de diagnóstico in vitro sea de alrededor del 3,61% durante el período de pronóstico (2025 – 2035).

Se destacan las tendencias clave del mercado de diagnóstico in vitro

Una variedad de factores están impulsando el crecimiento del Mercado Mundial de Diagnóstico In Vitro, que actualmente está experimentando tendencias sustanciales. Uno de los principales impulsores del mercado es la creciente demanda de atención sanitaria preventiva y diagnóstico precoz. Existe una tendencia mundial hacia la detección temprana de enfermedades, lo que ha resultado en una mayor adopción de pruebas de diagnóstico in vitro a medida que aumenta la conciencia sobre los problemas de salud.

Además, los avances tecnológicos, como la integración de la inteligencia artificial y el aprendizaje automático, están mejorando la precisión y eficacia de las pruebas de diagnóstico, lo que las hace más fáciles de usar y accesibles. Las oportunidades abundan en sectores como el diagnóstico descentralizado y las pruebas en el lugar de atención, que están diseñados para atender a pacientes en ubicaciones remotas.

El movimiento global hacia la medicina personalizada también contribuye al crecimiento, ya que los diagnósticos in vitro son esenciales para personalizar los tratamientos para satisfacer los requisitos únicos de cada paciente. El mercado está evolucionando rápidamente, brindando nuevas oportunidades de innovación y expansión, particularmente en el contexto de enfermedades infecciosas, impulsadas por los avances en curso en el diagnóstico molecular. Esto ha estimulado a las personas a buscar opciones de control de la salud más seguras y convenientes.

A medida que los consumidores se acostumbren más a gestionar su salud desde casa, esta tendencia probablemente continuará. El panorama regulatorio global también se está adaptando a estos cambios, y los gobiernos se esfuerzan por agilizar los procesos de aprobación de nuevas tecnologías de diagnóstico, facilitando su entrada al mercado. En general, el mercado mundial de diagnóstico in vitro crecerá, impulsado por los avances tecnológicos, los paradigmas cambiantes de la atención sanitaria y la evolución de las preferencias de los consumidores.

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Impulsores del mercado de diagnóstico in vitro

Prevalencia creciente de enfermedades crónicas

La industria del mercado mundial de diagnóstico in vitro está presenciando un crecimiento significativo impulsado por la creciente prevalencia de enfermedades crónicas como la diabetes y los trastornos cardiovasculares. Según datos de la Organización Mundial de la Salud, se espera que el número de personas diagnosticadas con diabetes aumente de 422 millones en 2014 a 642 millones en 2040. Esta creciente tendencia requiere un seguimiento regular y una detección temprana de estas enfermedades, lo que alimenta la demanda de diagnósticos in vitro.

Organizaciones establecidas como la Asociación Estadounidense de Diabetes y la Sociedad Europea de Cardiología están abogando activamente por soluciones de diagnóstico innovadoras, ampliando así el potencial de mercado para el diagnóstico in vitro. Además, países de todo el mundo están invirtiendo fuertemente en infraestructura sanitaria para gestionar mejor estas enfermedades crónicas, lo que probablemente mejorará la accesibilidad y la adopción de herramientas de diagnóstico avanzadas en los próximos años.

Avances tecnológicos en herramientas de diagnóstico

Los rápidos avances tecnológicos en el diagnóstico de laboratorio están impulsando significativamente la industria del mercado global de diagnóstico in vitro. Innovaciones como el desarrollo de dispositivos de pruebas en el punto de atención (POCT) y la integración de la inteligencia artificial en los procedimientos de diagnóstico están transformando la forma en que se realizan e interpretan las pruebas.

La Federación Internacional de Química Clínica y Medicina de Laboratorio estima que la implementación de tecnologías de diagnóstico avanzadas podría mejorar la eficiencia del laboratorio en más de un 30%. Empresas como Roche y Abbott están liderando el camino en el desarrollo de tecnologías de diagnóstico innovadoras que no solo mejoran la precisión sino que también agilizan los flujos de trabajo en los laboratorios. Estos avances no solo son atractivos para los proveedores de atención médica, sino que también están alineados con iniciativas de atención médica globales destinadas a mejorar los resultados de los pacientes a través de diagnósticos más rápidos y precisos.

Envejecimiento de la población mundial

El envejecimiento de la población en todo el mundo es otro impulsor importante de la industria del mercado global de diagnóstico in vitro. Las Naciones Unidas informan que se espera que el número de personas de 60 años o más alcance los 2.100 millones en 2050. Este cambio demográfico conduce a una mayor incidencia de problemas de salud relacionados con la edad que requieren pruebas de diagnóstico. Se espera que aumente la demanda de exámenes médicos de rutina y pruebas de seguimiento entre la población de edad avanzada.

Las principales organizaciones sanitarias, incluida la división geriátrica de la Asociación Médica Estadounidense, están enfatizando la importancia de los exámenes periódicos para la detección temprana de enfermedades como el cáncer y las enfermedades cardíacas. Este enfoque se alinea bien con las capacidades de las herramientas de diagnóstico in vitro, proporcionando así una fuerte vía de crecimiento para el mercado.

Información sobre el segmento de mercado de diagnóstico in vitro

Información sobre el tipo de prueba de mercado de diagnóstico in vitro

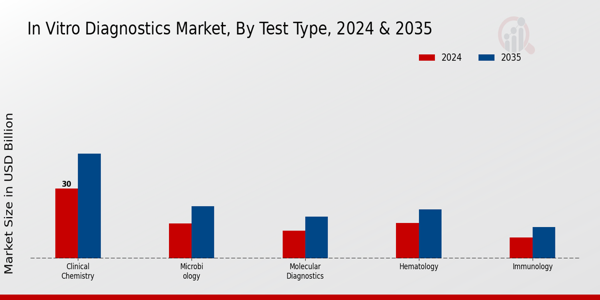

El Mercado Global de Diagnóstico In Vitro está experimentando un crecimiento notable dentro del segmento de Tipo de Prueba, que abarca varias categorías esenciales, incluyendo Química Clínica, Microbiología,Inmunología, Diagnóstico Molecular y Hematología. En 2024, el segmento de Química Clínica está valorado en 30,0 mil millones de dólares, posicionándolo como líder en este segmento de mercado.

Refleja su amplio uso en pruebas de laboratorio de rutina, lo que permite a los profesionales de la salud diagnosticar y monitorear numerosas enfermedades de manera efectiva. Siguiéndola de cerca, la categoría de Hematología tiene una valoración de 15,19 mil millones de dólares, lo que demuestra su papel vital en la comprensión de los trastornos sanguíneos y las enfermedades sistémicas, contribuyendo aún más al enfoque de diagnóstico general dentro de la atención médica.

La microbiología también desempeña un papel importante, valorada en 15 mil millones de dólares en 2024, y garantizará que las enfermedades infecciosas puedan identificarse y tratarse rápidamente para prevenir brotes. El segmento de Inmunología, aunque relativamente más pequeño con 9 mil millones de dólares, desempeña un papel vital en la comprensión de la respuesta inmune y las condiciones autoinmunes, lo que permite a los médicos tomar decisiones informadas sobre la atención al paciente.

Además, el segmento de diagnóstico molecular, valorado en 12 mil millones de dólares, está ganando terreno debido a su capacidad de proporcionar información genética detallada que puede conducir a medicina personalizada y terapias dirigidas. A medida que el mercado avanza hacia 2035, los valores en estas categorías aumentarán significativamente, y se proyecta que la química clínica alcance los 45 mil millones de dólares, destacando su papel dominante en el diagnóstico.

Las oportunidades dentro del mercado están impulsadas por los avances en la tecnología, la mayor conciencia sobre la atención médica preventiva y el envejecimiento de la población que requiere diagnósticos más frecuentes. Sin embargo, persisten desafíos como los obstáculos regulatorios y la necesidad de innovación continua, lo que exige que los actores de esta industria se mantengan ágiles y receptivos a la dinámica del mercado.

En general, el Mercado Mundial de Diagnóstico In Vitro continúa evolucionando con importantes inversiones en Investigación y Desarrollo destinadas a mejorar la precisión y la eficiencia del diagnóstico, impulsando aún más el mercado. Con tales trayectorias, el crecimiento del mercado en el segmento de tipos de prueba está preparado para una aceleración sostenida, ofreciendo perspectivas significativas para las partes interesadas y los profesionales de todo el mundo.

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Información sobre productos del mercado de diagnóstico in vitro

El Mercado Global de Diagnóstico In Vitro presenta una amplia gama de productos, incluidos reactivos, instrumentos, software, productos de control de calidad y consumibles. Los reactivos desempeñan un papel fundamental y sirven como componentes esenciales en las pruebas de diagnóstico, mientras que los instrumentos facilitan el análisis y la visualización de los resultados. El software es cada vez más fundamental para la interpretación y gestión de datos, ya que ayuda a optimizar los flujos de trabajo de los laboratorios.

Los productos de control de calidad garantizan la precisión y confiabilidad de los resultados de las pruebas, lo cual es crucial para la seguridad del paciente y la prestación efectiva de atención médica. Los consumibles, que a menudo se utilizan junto con estos productos, ocupan una parte importante del mercado, lo que destaca su necesidad en las operaciones de diagnóstico diarias. El crecimiento combinado del mercado está impulsado por los avances en la tecnología, una carga cada vez mayor de enfermedades crónicas y un énfasis cada vez mayor en la detección temprana de enfermedades y la medicina personalizada. Además, el mercado enfrenta desafíos como ambientes regulatorios estrictos y la necesidad de innovación constante para satisfacer las crecientes demandas de los consumidores.

En general, la segmentación del Mercado Global de Diagnóstico In Vitro indica un panorama sólido y en evolución preparado para el crecimiento impulsado por innovaciones y un mayor enfoque en la atención médica.

Perspectivas del usuario final del mercado de diagnóstico in vitro

El Mercado Global de Diagnóstico In Vitro desempeña un papel crucial en el ecosistema de la salud, particularmente en varias categorías de usuarios finales. Los hospitales son actores importantes, ya que son proveedores principales de servicios de diagnóstico, mientras que los laboratorios de diagnóstico contribuyen en gran medida a realizar pruebas y análisis precisos, impulsando la eficiencia en la detección de enfermedades. Las instituciones académicas y de investigación son vitales para la innovación y el desarrollo, centrándose en nuevas tecnologías de diagnóstico, dando forma así a la dinámica futura del mercado. Los entornos de atención domiciliaria están ganando importancia y ofrecen a los pacientes opciones de pruebas convenientes, especialmente en áreas remotas o desatendidas.

A medida que avanza el mercado, estos segmentos se ven influenciados por los avances tecnológicos, los cambios regulatorios y un enfoque cada vez mayor en la medicina personalizada, lo que crea oportunidades y desafíos para las partes interesadas. El crecimiento continuo de la industria del mercado en general, reforzado por políticas gubernamentales de apoyo y la creciente prevalencia de enfermedades crónicas a nivel mundial, enfatiza la importancia de cada categoría para mejorar los resultados de los pacientes y dar forma al panorama futuro del Mercado Global de Diagnóstico In Vitro.

Información sobre aplicaciones de mercado de diagnóstico in vitro

Se prevé que el Mercado Mundial de Diagnóstico In Vitro muestre un crecimiento sustancial en el segmento de Aplicaciones, con un valor de mercado que alcanzará los 81,19 mil millones de dólares estadounidenses para 2024. Este segmento abarca varias áreas críticas como Enfermedades Infecciosas, Diabetes, Oncología, Enfermedades Cardiovasculares y Pruebas Genéticas, cada una de las cuales desempeña un papel fundamental en la mejora de los resultados de los pacientes y la salud pública.

Entre ellos, el diagnóstico de enfermedades infecciosas es cada vez más vital, especialmente en medio de crisis sanitarias mundiales, ya que aborda las necesidades urgentes de detección de enfermedades en tiempo real. Las herramientas de gestión de la diabetes también son importantes y ofrecen seguimiento y monitoreo esenciales que facilitan las intervenciones oportunas. Además, el segmento de diagnóstico oncológico está ganando impulso a medida que aumenta la prevalencia del cáncer, mostrando avances en medicina personalizada y terapias dirigidas.

El diagnóstico de enfermedades cardiovasculares continúa dominando, ya que las afecciones relacionadas con el corazón siguen siendo la principal causa de mortalidad a nivel mundial, lo que requiere medidas preventivas y de diagnóstico. Finalmente, las pruebas genéticas están en aumento debido a su relevancia en la detección temprana de enfermedades y los enfoques de atención médica personalizada. Las continuas innovaciones en tecnologías de diagnóstico y la creciente conciencia sobre la atención médica preventiva impulsan el crecimiento de estas aplicaciones, estableciendo el Mercado Global de Diagnóstico In Vitro como un aspecto crucial de los servicios de atención médica contemporáneos.

Perspectivas regionales del mercado de diagnóstico in vitro

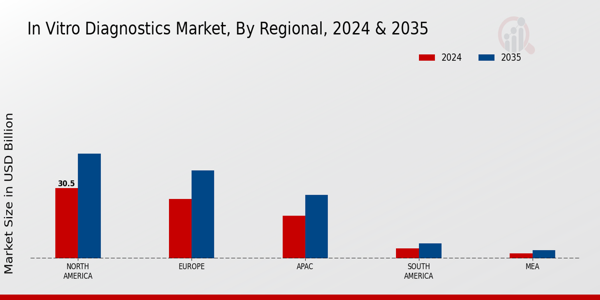

El Mercado Mundial de Diagnóstico In Vitro está preparado para un crecimiento notable, con importantes contribuciones regionales que darán forma a su panorama futuro. En 2024, América del Norte lidera con una valoración de mercado de 30,5 mil millones de dólares, lo que refleja su sólida infraestructura sanitaria y sus capacidades de investigación avanzada, que desempeñan un papel crucial en la innovación en el diagnóstico. Europa le sigue de cerca, valorada en 25,7 mil millones de dólares, y se beneficia de estrictos marcos regulatorios que garantizan diagnósticos de alta calidad.

La región de Asia y el Pacífico (APAC), valorada en 18,5 mil millones de dólares en 2024, demuestra un inmenso potencial impulsado por el rápido crecimiento demográfico y el aumento del gasto en atención médica. América del Sur, con una valoración de 4,3 mil millones de dólares, se está expandiendo gradualmente, impulsada por la mejora del acceso a la atención médica, mientras que Medio Oriente y África (MEA), valorada en 2,2 mil millones de dólares, se encuentran en una etapa de crecimiento inicial, lo que presenta oportunidades para futuras inversiones y desarrollo.

Estas dinámicas regionales están influenciadas por factores como los avances tecnológicos, la creciente prevalencia de enfermedades crónicas y la creciente demanda de soluciones de atención médica domiciliaria, lo que subraya su importancia dentro de los ingresos y la segmentación del mercado global de diagnóstico in vitro. Las diversas estadísticas del mercado ejemplifican las diferentes tasas de crecimiento y los impulsores potenciales entre las regiones, destacando la importancia de comprender las tendencias regionales para capitalizar las oportunidades de crecimiento del mercado de manera efectiva.

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Diagnóstico in vitro Jugadores clave del mercado e información competitiva

El mercado global de diagnóstico in vitro se ha vuelto cada vez más competitivo a medida que los avances tecnológicos y las crecientes demandas de atención médica remodelan el panorama. Estas dinámicas de mercado están impulsadas por los principales actores que se esfuerzan por innovar y ampliar su oferta de productos en respuesta a las necesidades cambiantes de los proveedores de atención médica y los pacientes en todo el mundo. Los actores del mercado están aprovechando la investigación y el desarrollo para mejorar el rendimiento de las pruebas de diagnóstico mientras se esfuerzan por ganar participación de mercado en regiones que experimentan crecimiento, como América del Norte, Europa, Asia y los mercados emergentes.

La competitividad en este sector también se ve influenciada por factores como los cambios regulatorios, las presiones sobre los precios y la introducción constante de nuevas soluciones de diagnóstico. El enfoque en la medicina personalizada y el diagnóstico en el lugar de atención está amplificando las estrategias competitivas a medida que las empresas se posicionan para atender a una base de consumidores y profesionales de la salud cada vez más informados. Abbott Laboratories se destaca en el mercado global de diagnóstico in vitro debido a su amplia experiencia y su diversa cartera que incluye una amplia gama de productos y sistemas de diagnóstico. Las fortalezas de la empresa radican en su compromiso con la innovación, que se manifiesta a través de constantes inversiones en investigación y desarrollo.

La división de diagnóstico de Abbott ha mantenido una sólida presencia en todo el mundo, respaldada por su oferta integral que abarca varias disciplinas, incluidos inmunoensayos, diagnóstico molecular y pruebas en el lugar de atención. La capacidad de la empresa para integrar sus diagnósticos con tecnologías digitales también mejora su posición en el mercado, haciéndola competitiva a la hora de ofrecer resultados oportunos y precisos a los proveedores de atención sanitaria. Además, la red de distribución global establecida de Abbott le permite seguir siendo accesible en diversos entornos de atención médica, lo que refuerza su importancia en el mercado.

Hologic es otro actor importante en el mercado global de diagnóstico in vitro, conocido por su enfoque en la salud de la mujer y soluciones de diagnóstico relacionadas. La empresa ofrece una gama de productos, incluidas pruebas de diagnóstico molecular y análisis de sangre que atienden condiciones de salud específicas que afectan a las mujeres. La presencia de Hologic en el mercado se ve reforzada por su enfoque estratégico en ofrecer tecnologías innovadoras que mejoren los resultados de salud y al mismo tiempo mejoren la atención al paciente.

La fortaleza de Hologic radica en su compromiso con la investigación y el desarrollo, lo que lleva a numerosos avances en las capacidades de diagnóstico. La empresa ha sido proactiva en fusiones y adquisiciones, lo que le ha permitido fortalecer su cartera de productos y ampliar su participación de mercado rápidamente. La reputación de calidad y confiabilidad de Hologic lo convierte en un nombre confiable entre los profesionales de la salud, lo que lo posiciona favorablemente frente a los competidores en el panorama del mercado global.

Las empresas clave en el mercado de diagnóstico in vitro incluyen

- Laboratorios Abbott

- holológico

- Termo Fisher Scientific

- QIAGEN

- Johnson y Johnson

- Corporación Danaher

- Corporación Sysmex

- Diagnóstico Roche

- Salud de los arqueros

- Becton Dickinson

- PerkinElmer

- Cefeida

- Diagnóstico ortoclínico

- Siemens Healthineers

- bioMérieux

Desarrollos de la industria del mercado de diagnóstico in vitro

Laboratorios Abbott

- Mayo de 2025: Abbott anunció que recibió la marca CE según la Directiva IVD (98/79/EC) para su prueba de sangre serológica de laboratorio para la detección del anticuerpo 1 IgG, que identifica si una persona ha tenido COVID-19.

Roche Diagnostics (F. Hoffmann-La Roche Ltd)

- Junio de 2025: Access Medical Labs, filial de Empresas Aries, completó una transición completa de los sistemas Siemens a Roche Diagnostics en menos de 6 meses, quintuplicando su capacidad de diagnóstico diario.

- Mayo de 2025: Roche anunció una nueva colaboración con Broad Clinical Labs para acelerar la adopción de tecnología de secuenciación SBX de vanguardia.

- Mayo de 2025: Roche recibió la aprobación de la FDA para el ensayo VENTANA MET (SP44) RxDx como el primerodiagnóstico complementarioidentificar pacientes con cáncer de pulmón de células no pequeñas no escamosos elegibles para el tratamiento con Emrelis.

Los recientes desarrollos en el Mercado Global de Diagnóstico In Vitro han experimentado un crecimiento significativo, particularmente en medio de la demanda continua de soluciones de prueba avanzadas en respuesta a las necesidades de salud pública. Empresas como Abbott Laboratories y Thermo Fisher Scientific continúan innovando, con ofertas ampliadas de productos centradas en diagnóstico molecular y pruebas de enfermedades infecciosas. En septiembre de 2023, Hologic anunció el lanzamiento de una nueva tecnología de PCR destinada a mejorar la eficiencia y precisión de las pruebas.

En particular, se espera que la adquisición por parte de Danaher Corporation del negocio de biofabricación de GE Healthcare en octubre de 2023 fortalezca su cartera de diagnóstico molecular. El mercado también está experimentando tendencias de valoración al alza, impulsadas por una mayor financiación para iniciativas de investigación y desarrollo entre actores clave como Roche Diagnostics y Siemens Healthineers, que están invirtiendo fuertemente en tecnologías de salud digital.

La actualidad destaca el creciente apoyo regulatorio a las pruebas de diagnóstico rápido, particularmente para enfermedades respiratorias, enfatizando la necesidad de innovación. En los últimos dos o tres años, el mercado también ha experimentado una sólida expansión en regiones como América del Norte y Europa, impulsada por el aumento de los gastos en atención médica y los avances en la automatización de laboratorios, lo que refuerza la importancia de la colaboración continua y las asociaciones estratégicas para abordar los desafíos emergentes en atención médica.

Reagent rental agreements convert upfront instrument capital costs into per-test operating expenses, lowering acquisition barriers for mid-sized hospitals. These contracts typically lock facilities into 5–7 year exclusive supply arrangements with a single vendor

[13].

Connected analyzers transmit protected health information through hospital networks, exposing systems to ransomware and data exfiltration. Buyers should verify that platforms comply with IEC 62443 industrial cybersecurity standards and HHS performance goals before procurement

[16].

Reclassification has reduced the number of CE-marked IVD products available in Europe by an estimated 15–20% since 2022. Laboratories should monitor Notified Body capacity and consider dual-sourcing critical assays to avoid supply disruptions

[5].

ISO 15189 accreditation serves as a quality gateway for international reference laboratory partnerships and donor-funded procurement programs. Accredited laboratories in Africa and Southeast Asia secure 40–60% higher reimbursement rates from national health insurance schemes

[3].

Syndromic panels test for 20+ pathogens in a single cartridge, delivering results within 45 minutes versus 48–72 hours for traditional culture. Emergency departments using these panels report 22% reductions in empiric antibiotic prescribing

[9].

Open platforms accept third-party reagents, offering cost flexibility but requiring extensive validation. Closed systems guarantee plug-and-play performance with vendor-supplied consumables at premium pricing

[4].

Direct-to-consumer platforms bypass traditional physician-ordering requirements, expanding test volumes but introducing quality oversight challenges. Regulatory agencies in the US and UK are developing frameworks to balance consumer access with clinical accuracy standards

[17].

Aspectos destacados del mercado

Author

An accomplished research analyst with high proficiency in market forecasting, data visualization, competitive benchmarking, and others. He holds a pronounced track record in research and consulting projects for sectors such as life sciences, medical devices, and healthcare IT. His capabilities in qualitative and quantitative analysis have resulted in positive client outcomes. Working on niche market trends, opportunities, sales, and forecasted value is part of his skill set.

read more

Co-Author

He is an extremely curious individual currently working in Healthcare and Medical Devices Domain. Kinjoll is comfortably versed in data centric research backed by healthcare educational background. He leverages extensive data mining and analytics tools such as Primary and Secondary Research, Statistical Analysis, Machine Learning, Data Modelling. His key role also involves Technical Sales Support, Client Interaction and Project management within the Healthcare team. Lastly, he showcases extensive affinity towards learning new skills and remain fascinated in implementing them.

read more

.webp?v=1785508907)