Knowledge Management Software Market Summary

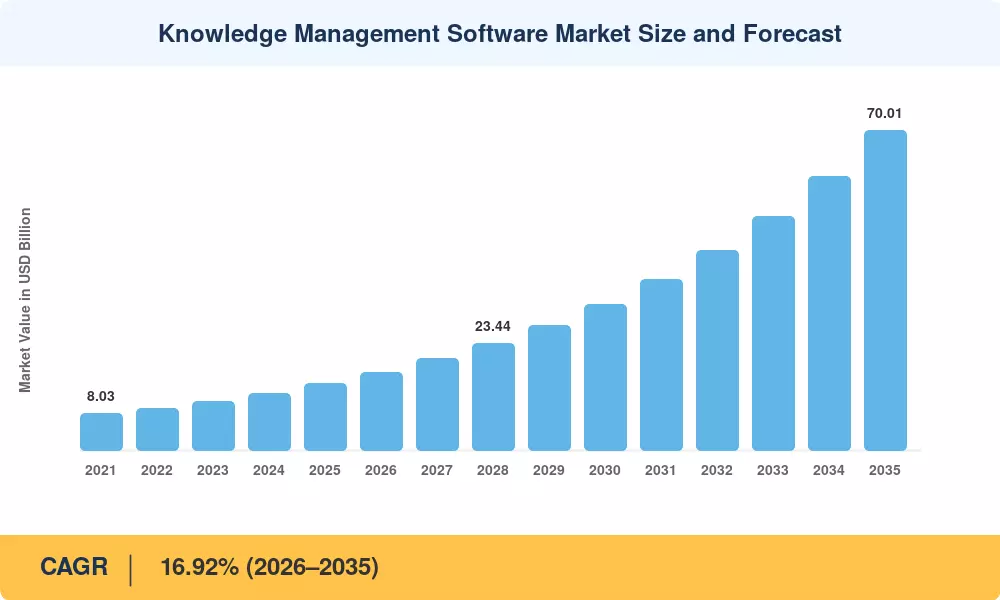

El mercado de software de gestión del conocimiento alcanzó un valor estimado de 14,56 mil millones de dólares en 2025 y se prevé que crezca de 17,15 mil millones de dólares en 2026 a 70,01 mil millones de dólares en 2035, registrando una tasa compuesta anual del 16,92% durante todo el período previsto. Dos fuerzas están convergiendo para impulsar esta expansión: mandatos en toda la empresa para retener la experiencia institucional en medio de la rotación de la fuerza laboral y el endurecimiento de los gobiernos.gobernanza de datosEstándares: la Ley de Gobernanza de Datos de la UE y la Orden Ejecutiva de EE. UU. sobre IA (octubre de 2023) obligan a las organizaciones a formalizar cómo se capturan, almacenan y recuperan los activos intelectuales.[1][2]. Combinados, estos catalizadores están impulsando el gasto corporativo anual en infraestructura de conocimiento más allá de los umbrales presupuestarios tradicionales de TI.

Las intranets heredadas y los repositorios de documentos estáticos se están desmantelando en favor de plataformas mejoradas con IA que integran generación con recuperación aumentada, búsqueda semántica y creación automatizada de taxonomías. Solo Microsoft canalizó más de 13 mil millones de dólares en asociaciones con OpenAI hasta 2024, incorporando capacidades generativas directamente en SharePoint y Viva.[3]. La plataforma watsonx de IBM y Now Assist de ServiceNow reflejan de manera similar una carrera de proveedores para fusionar grandes modelos de lenguaje con sistemas de intercambio de conocimiento empresarial, convirtiendo bibliotecas de contenido pasivo en motores dinámicos de soporte de decisiones.

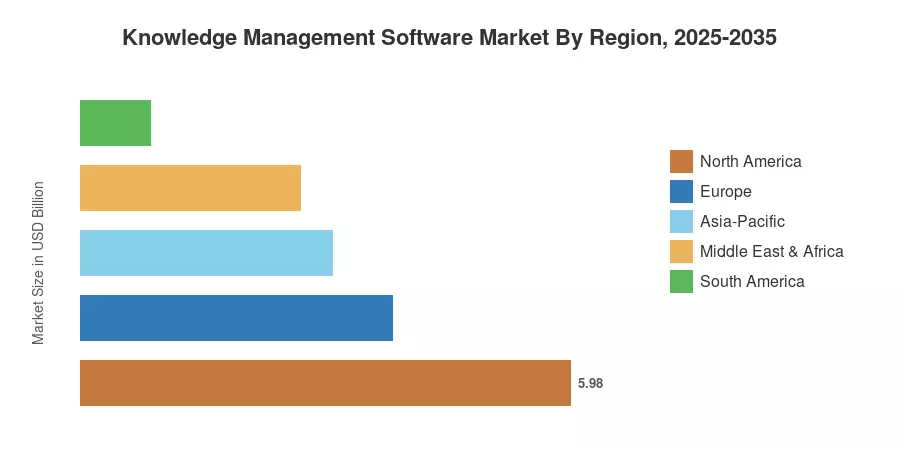

América del Norte controla aproximadamente el 41,05 % del mercado de software de gestión del conocimiento, respaldado por la adopción temprana de la nube y un denso ecosistema de proveedores de SaaS. Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 21,15%, impulsada por el programa Digital India de la India y el impulso de China por plataformas empresariales autóctonas impulsadas por la IA. Europa tiene la segunda participación más grande con un 26,18%, impulsada por los requisitos de cumplimiento adyacentes al RGPD que elevan el papel de la gobernanza estructurada del conocimiento. ComoIA generativaCuando madure, el mercado de software de gestión del conocimiento está posicionado para convertirse en una capa fundamental de la infraestructura digital empresarial hasta 2035.

Conclusiones clave del informe

• Por funcionalidad

- La gestión de documentos capturó el 35,48% del mercado de software de gestión del conocimiento en 2025, lo que refleja su papel como punto de entrada predeterminado para la infraestructura del conocimiento empresarial.

- Inteligentechatbotsy los agentes virtuales se están expandiendo a una tasa compuesta anual del 20,12% hasta 2035, impulsado por empresas que implementan IA conversacional para la recuperación de conocimientos en tiempo real.

• Por implementación

- Las implementaciones basadas en la nube dominan el mercado de software de gestión del conocimiento con una tasa compuesta anual del 18,10 %, a medida que las organizaciones migran de silos locales a plataformas escalables basadas en API.

• Por tamaño de organización

- Las pymes están creciendo a una tasa compuesta anual del 17,50%, cerrando la brecha de adopción con las grandes empresas a medida que las plataformas de conocimiento de código bajo reducen las barreras de implementación.

• Por región

- América del Norte representó 5.980 millones de dólares en 2025, y Estados Unidos generó más de las tres cuartas partes de los ingresos regionales.

- Asia-Pacífico avanza a una tasa compuesta anual del 21,15%, la más rápida de cualquier región, a medida que los programas de transformación digital en India, China y la ASEAN aceleran la adopción de software empresarial.

Tamaño del mercado y pronóstico (2021-2035)

El marco de estimación patentado de Market Research Future combina el análisis de ingresos de proveedores de abajo hacia arriba con modelos macroeconómicos de arriba hacia abajo. Las cifras históricas (2021-2024) se derivan de divulgaciones financieras auditadas, mientras que los valores previstos (2026-2035) incorporan curvas de adopción de tecnología, evaluaciones de impacto regulatorio y proyecciones de gasto empresarial en TI obtenidas de agencias nacionales de estadística.[4][5].