Shore Power Market Summary

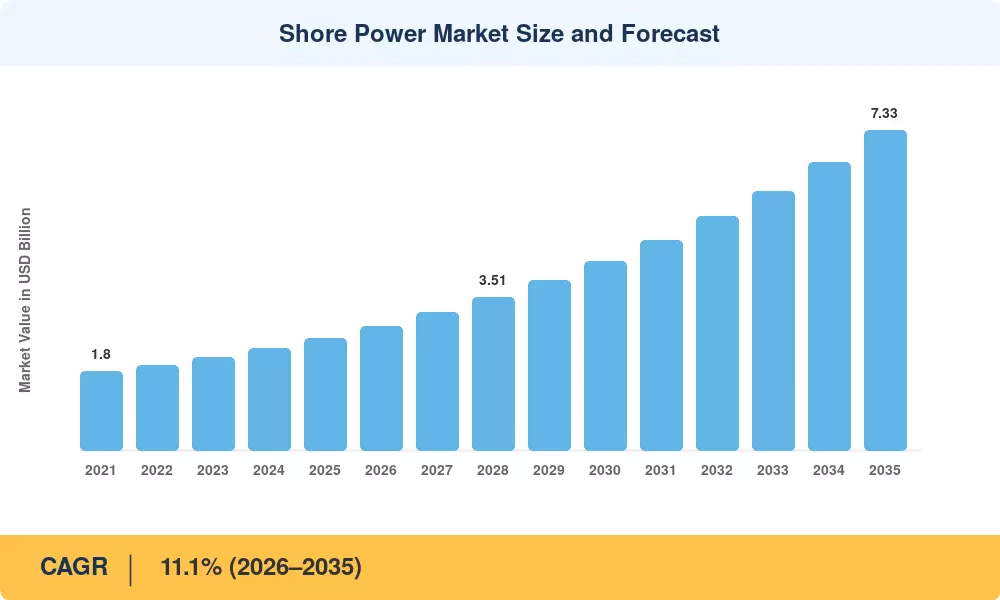

El mercado de energía costera alcanzó un valor estimado de 2,56 mil millones de dólares en 2025 y se prevé que crezca de 2,84 mil millones de dólares en 2026 a 7,33 mil millones de dólares en 2035, registrando una tasa compuesta anual del 11,1% durante el período previsto (2026-2035). El endurecimiento de los mandatos de emisiones de la Organización Marítima Internacional (OMI) y organismos regionales como la Unión Europea, que ahora exigen reducciones de emisiones en atraque de hasta el 90% para los buques que hacen escala en los principales puertos, son los principales catalizadores que impulsan el mercado de energía costera.[1]. Los fondos nacionales para la electrificación portuaria, incluido el Programa de Puertos Limpios de 3.000 millones de dólares de la EPA de EE. UU. y el Plan de Acción de Puertos Verdes de China, están acelerando el despliegue de capital a un ritmo sin precedentes.[2].

Se está produciendo un cambio estructural a medida que los puertos retiran las operaciones con motores auxiliares propulsados por diésel en favor de sistemas de suministro eléctrico conectados a la red. convertidores de frecuencia,aparamenta de alta tensión, y los sistemas automatizados de gestión de cables forman ahora la columna vertebral de los proyectos modernos de electrificación de atracaderos, reemplazando las configuraciones de generadores ad hoc que dominaron la década anterior. El reglamento marítimo FuelEU de la Comisión Europea, que entrará en vigor en 2025, obliga a las terminales de contenedores y cruceros de los puertos principales de la RTE-T a instalar infraestructura de suministro de energía, desbloqueando aproximadamente 1.500 millones de euros en gastos de capital planificados hasta 2030.[3].

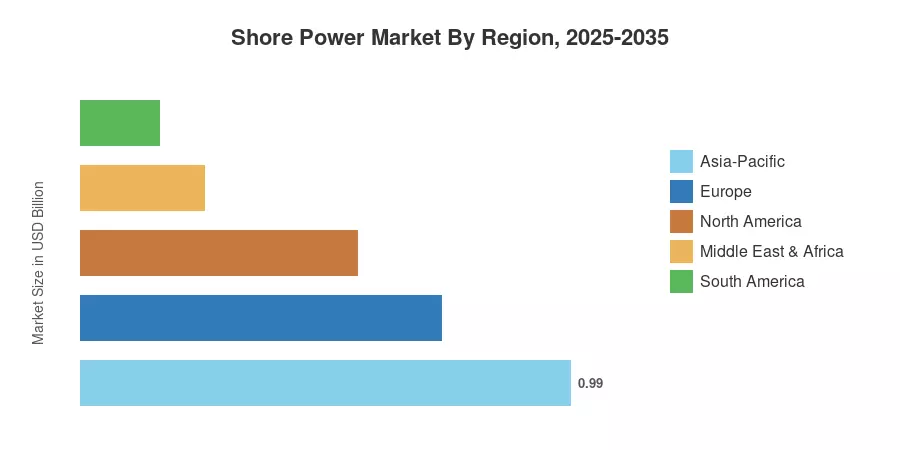

Asia-Pacífico domina la mayor parte del mercado de energía costera con aproximadamente el 38,8% de los ingresos globales en 2025, impulsado por el agresivo programa de modernización portuaria de China y las inversiones en corredores marítimos ecológicos de Corea del Sur. La región también registra la trayectoria de crecimiento más rápida con aproximadamente un 11,9% CAGR hasta 2035. Europa ocupa la segunda posición más grande con alrededor del 28,5% de participación, respaldada por regulaciones obligatorias de planchado en frío en los puertos escandinavos y mediterráneos. Le sigue América del Norte con un 21,7%, y el impulso va ganando impulso a medida que los programas de incentivos federales llegan a la fase de desembolso. El mercado de energía costera está preparado para una década de expansión sostenida de dos dígitos a medida que convergen los vientos de cola regulatorios, la integración de las energías renovables y la creciente electrificación de los buques.

Conclusiones clave del informe

• Por tipo

- Las instalaciones costeras dominaron el mercado de energía costera con aproximadamente un 72,0% de participación en los ingresos en 2024, lo que refleja una fuerte inversión en infraestructura portuaria a nivel mundial.

- Se proyecta que las instalaciones a bordo de barcos se expandirán a una tasa compuesta anual del 15,4% hasta 2035, a medida que los mandatos de modernización obliguen a los operadores de embarcaciones a equipar sistemas de conexión a bordo.

• Por componente

- Los convertidores de frecuencia representaron aproximadamente el 38,2 % del mercado de energía costera en 2024, lo que es fundamental para salvar los desajustes de frecuencia entre la red y los barcos de 50 Hz/60 Hz.

- Los transformadores avanzan a una tasa compuesta anual del 13,5%, impulsados por los crecientes requisitos de voltaje de los megacontenedores y cruceros.

• Por aplicación

- Los buques portacontenedores captaron aproximadamente el 38,5% de los ingresos del mercado de energía costera en 2024, lo que refleja el alto volumen de escalas de contenedores en los puertos a nivel mundial.

- Los cruceros representan el segmento de aplicaciones de más rápido crecimiento con una CAGR del 14,6%, impulsado por los compromisos de sostenibilidad de las líneas de pasajeros.

• Por región

- Asia-Pacífico lideró el mercado de energía costera con una participación del 38,8% en 2025, respaldado por mandatos de electrificación portuaria en China, Japón y Corea del Sur.

- Europa mantiene un impulso constante con una participación del 28,5%, respaldada por normas vinculantes de la UE sobre emisiones en los puertos de la RTE-T.

Tamaño del mercado y pronóstico (2021-2035)

El modelo de dimensionamiento de Market Research Future integra datos de instalación a nivel de puerto de abajo hacia arriba, análisis de frecuencia de escala de buques, divulgaciones de adquisiciones gubernamentales y puntos de referencia de transición energética macro de arriba hacia abajo. Las cifras históricas (2021-2024) se triangulan con datos aduaneros,utilidadpermisos de conexión y divulgaciones de ingresos de OEM. Las estimaciones de pronóstico (2026-2035) aplican un modelo de crecimiento compuesto calibrado que refleja los cronogramas de las políticas, los ciclos de renovación de la flota de buques y las evaluaciones de la preparación de la red.