Veterinary Medicine Market Summary

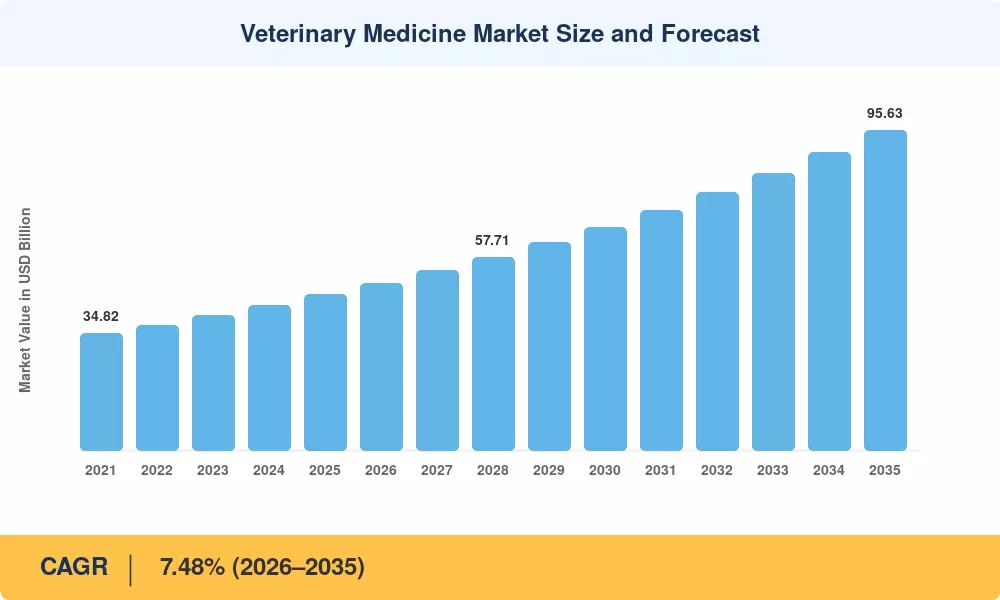

El tamaño del mercado mundial de medicina veterinaria se valoró en 46,48 mil millones de dólares en 2025, y se prevé que el mercado crezca de 49,96 mil millones de dólares en 2026 a 95,63 mil millones de dólares en 2035, registrando una tasa compuesta anual del 7,48% durante el período previsto 2026-2035. El aumento del gasto mundial en el tratamiento de enfermedades animales, impulsado por la alineación de la política de una sola salud y las regulaciones de administración de antibióticos, como la Guía para la Industria #263 de la FDA y el Reglamento de Medicamentos Veterinarios de la UE 2019/6, está acelerando la demanda de vacunas, productos biológicos y parasiticidas de próxima generación.[2].

Un cambio tecnológico pronunciado está remodelando el mercado de la medicina veterinaria a medida que los genéricos heredados de moléculas pequeñas ceden terreno a plataformas recombinantes, terapias con anticuerpos monoclonales y vacunas editadas genéticamente. El capital de riesgo desplegado en productos farmacéuticos para animales de compañía superó los 2.800 millones de dólares a nivel mundial en 2024, lo que refleja la convicción de los inversores de que los productos biológicos (que generan márgenes brutos del 40% al 60% frente al 20-30% de los genéricos) serán el ancla del próximo ciclo de innovación.[4]. Los canales de farmacia electrónica, que todavía tienen una penetración de aproximadamente el 13%, están ampliando el acceso de los propietarios a recetas para el cuidado crónico de medicamentos para la salud de las mascotas y reduciendo la fricción en la dispensación.

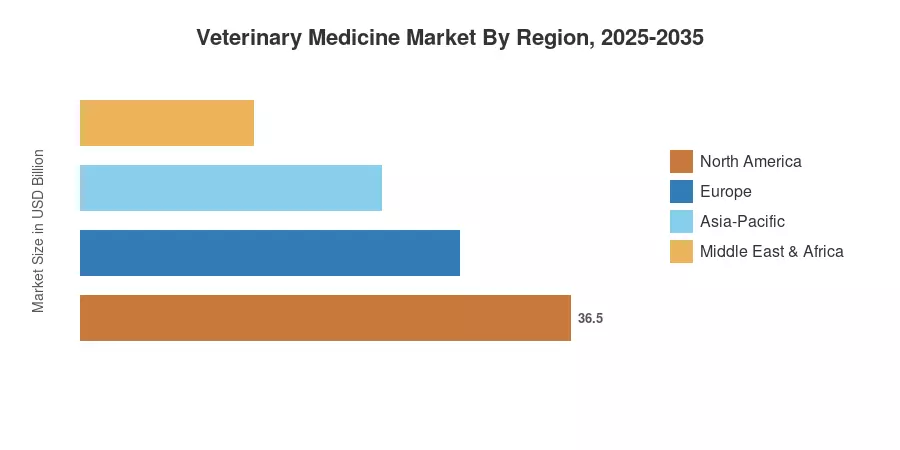

América del Norte generó aproximadamente el 38,1% de los ingresos de 2025, sustentados por la economía de cuidado de animales de compañía de Estados Unidos, valorada en 36 mil millones de dólares. Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 10,80%, impulsada por la creciente adopción de mascotas en China e India y la atención veterinaria industrializada del ganado en todo el Sudeste Asiático. Europa ocupa el segundo lugar con aproximadamente el 27,0%, y el endurecimiento de las directivas sobre el uso de antimicrobianos impulsa la demanda de vacunas frente a los antibióticos.

Conclusiones clave del informe

• Por tipo de producto

- Los medicamentos tuvieron una participación de ingresos del 52,5% en el mercado de medicina veterinaria en 2025, respaldados por antiinfecciosos y parasiticidas de amplio espectro.

- Se prevé que las vacunas avancen a una tasa compuesta anual del 9,70% hasta 2035, impulsada por la adopción de plataformas recombinantes y de ARNm.

• Por tipo de animal

- Los animales de compañía representaron el 51,5% del gasto en 2025 en el mercado de medicina veterinaria, lo que refleja la primacía de los medicamentos para la salud de las mascotas.

- Se prevé que los tratamientos para el ganado crezcan a una tasa compuesta anual del 11,24% hasta 2035, liderados por los productos biológicos avícolas y porcinos.

• Por región

- América del Norte representó el 38,1% del mercado de medicina veterinaria en 2025, liderado por la infraestructura avanzada de diagnóstico clínico animal de Estados Unidos.

- Se prevé que Asia-Pacífico registre una tasa compuesta anual del 10,80% de 2026 a 2035, la más rápida entre todas las regiones.

Tamaño y pronóstico del mercado de medicina veterinaria (2021-2035)

El dimensionamiento del mercado integra entrevistas primarias con más de 120 partes interesadas de la cadena de suministro veterinaria, datos secundarios de presentaciones regulatorias y asociaciones comerciales, y modelos patentados de ingresos ascendentes validados con las divulgaciones de la empresa.