전기 삼륜차 시장 요약

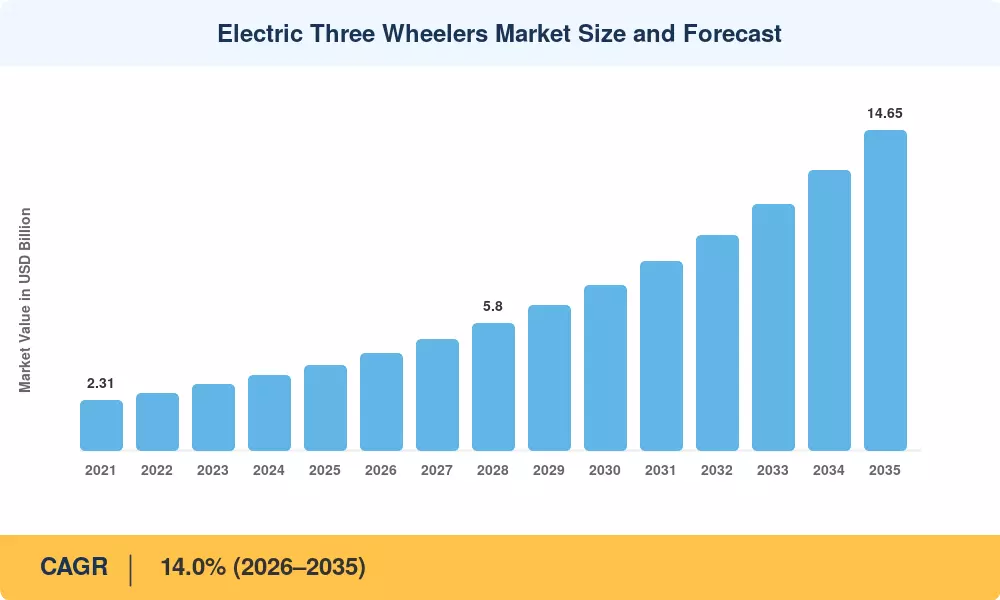

전기 삼륜차 시장은 2025년 39억 달러 규모로 평가되었으며, 예측 기간은 2026년 45억 달러로 시작하여 2035년까지 146억 5천만 달러에 도달하여 2026년부터 2035년까지 연평균 성장률(CAGR) 14.0%를 기록할 것으로 예상됩니다. 인도의 PM E-DRIVE 계획 및 제안된 FAME-III 프로그램이 EU와 결합됨 Fit-for-55 패키지와 미국 인플레이션 감소법 상업 크레딧은 차량 경제를 탄소 제로 삼륜차 쪽으로 적극적으로 기울이는 글로벌 정책 환경을 조성했습니다.[1]. 이러한 규제 수단은 유기적 수요만으로 허용되는 것보다 더 빠르게 채택을 가속화하고 있습니다.

구조적 기술 변화는 전기 삼륜차 시장을 내부에서 외부로 재편하고 있습니다. 2024년까지 팩 수준 가격이 전년 대비 약 12% 하락함에 따라 남아시아 라스트마일 운송의 중추 역할을 했던 기존 납축 구동 차량이 리튬 이온 구동 플랫폼으로 자리를 내주고 있습니다.[2]. 배터리 교환 네트워크도 빠르게 발전했습니다. 인도의 한 주요 운영업체는 1,400개 스테이션에서 5천만 건 이상의 교환을 완료하여 상업용 운전자의 가동 중지 시간을 몇 시간에서 몇 분으로 단축했습니다.[3]. 이러한 인프라 구축은 차량 규모의 전기화를 위한 중요한 원동력입니다.

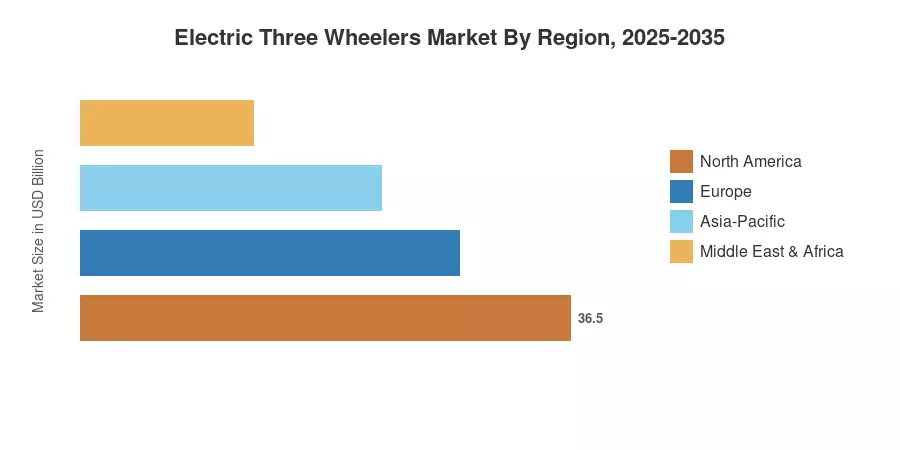

아시아 태평양 지역은 인도와 중국의 대규모 설치 차량을 기반으로 2025년 약 77%의 매출 점유율로 전기 삼륜차 시장을 장악하고 있습니다. 중동 및 아프리카 지역은 사하라 이남 도시의 도시화와 걸프 지역 국가의 새로운 수입 인센티브에 힘입어 CAGR 21.0%로 가장 빠른 속도로 발전하고 있습니다.[4]. 유럽은 L 카테고리 차량 규정과 지자체 제로 배출 구역의 지원을 받아 약 8%로 두 번째로 큰 점유율을 차지하고 있습니다. 지역 전반에 걸쳐 총 소유 비용 동등성이 강화됨에 따라 향후 10년 동안 전기 삼륜차가 틈새 제품에서 주류 상용차 플랫폼으로 전환되는 모습을 보게 될 것입니다.

주요 보고서 시사점

• 최종 용도별

- 여객 운송업체는 남아시아와 동남아시아 전역에서 활용도가 높은 도시 통근 차량을 중심으로 2025년 약 76%의 매출 점유율로 전기 삼륜차 시장에서 지배적인 위치를 차지했습니다.

- 상품 운송업체는 가장 빠르게 확장되는 최종 용도 부문을 대표하며, 라스트 마일 물류 운영업체가 배송 차량을 전기화함에 따라 2035년까지 연평균 성장률(CAGR) 20.0%로 성장할 것으로 예상됩니다.

• 배터리 유형별

- 리튬이온 배터리시스템은 CAGR 22.5%로 성장하고 있으며, 셀 수준 비용이 감소하고 에너지 밀도가 향상됨에 따라 납축 배터리 팩을 꾸준히 대체하고 있습니다.

• 전력 출력별

- 2~4kW 전력 출력 부문은 2025년 전기 삼륜차 시장의 약 47%를 차지했는데, 이는 저속 도시 승용차의 우세를 반영합니다.

• 충전 모델별

- 충전 모델로서의 배터리 교체는 CAGR 25.8%로 확대될 것으로 예상되지만, 고정형 플러그인 충전은 여전히 약 82%의 점유율을 차지하고 있습니다.

• 지역별

- 아시아 태평양 지역은 2025년 전 세계 전기 삼륜차 시장 수익의 약 77%를 차지했으며, 인도와 중국이 가장 큰 두 국가 시장이었습니다.

- 중동 및 아프리카 지역은 CAGR 21.0%로 성장 전망을 주도하는 반면, 유럽은 L 카테고리에 대한 규제 인센티브를 통해 확장하고 있습니다.전기 자동차.

시장 규모 및 예측(2021~2035년)

전기 삼륜차 시장에 대한 Market Research Future의 추정치는 차량 운영업체와의 1차 인터뷰, OEM 선적 공개, 배터리 수입 기록 및 32개국의 정부 등록 데이터베이스를 바탕으로 작성되었습니다. 과거 수치(2021~2024)는 검증된 배송 및 수익 데이터를 사용하는 반면, 예측(2026~2035)은 정책 일정 및 리튬 이온 비용 곡선에 따라 보정된 상향식 모델을 적용합니다.