Knowledge Management Software Market Summary

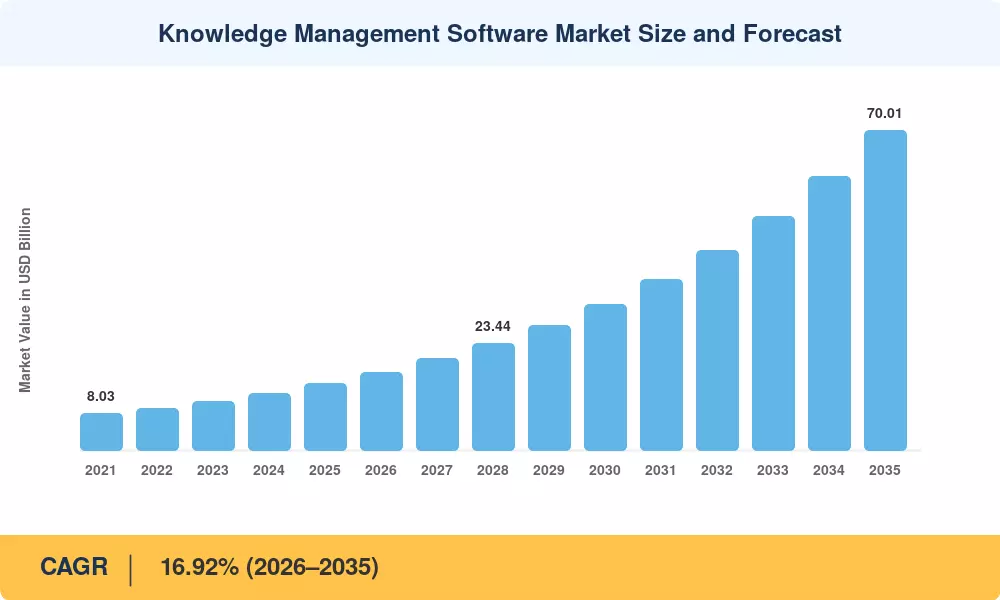

지식 관리 소프트웨어 시장은 2025년에 약 145억 6천만 달러에 달했으며, 2026년 171억 5천만 달러에서 2035년까지 700억 1천만 달러로 성장하여 예측 기간 동안 CAGR 16.92%를 기록할 것으로 예상됩니다. 이러한 확장을 추진하기 위해 두 가지 힘이 합쳐지고 있습니다. 인력 이직 중에 제도적 전문 지식을 유지해야 하는 전사적 의무와 정부의 규제 강화입니다.데이터 거버넌스표준 — EU의 데이터 거버넌스법과 미국의 AI 행정 명령(2023년 10월)은 모두 조직이 지적 자산을 캡처, 저장 및 검색하는 방법을 공식화하도록 요구합니다.[1][2]. 이러한 촉매제가 결합되어 지식 인프라에 대한 기업의 연간 지출을 전통적인 IT 예산 임계값을 넘어서게 하고 있습니다.

검색 증강 생성, 의미 검색, 자동화된 분류 생성을 통합하는 AI 증강 플랫폼을 위해 레거시 인트라넷과 정적 문서 저장소가 해체되고 있습니다. Microsoft는 2024년까지 OpenAI 파트너십에 130억 달러 이상을 투자하여 생성 기능을 SharePoint 및 Viva에 직접 내장했습니다.[3]. IBM의 watsonx 플랫폼과 ServiceNow의 Now Assist는 대규모 언어 모델을 기업 지식 공유 시스템과 융합하여 수동적 컨텐츠 라이브러리를 동적 의사결정 지원 엔진으로 변환하려는 벤더 경쟁을 유사하게 반영합니다.

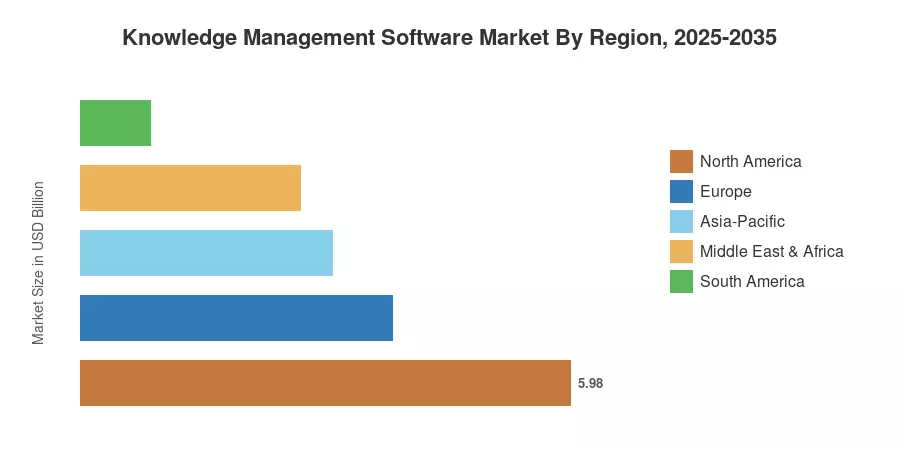

북미는 초기 클라우드 도입과 밀집된 SaaS 공급업체 생태계를 바탕으로 지식 관리 소프트웨어 시장의 약 41.05%를 점유하고 있습니다. 아시아 태평양 지역은 인도의 Digital India 프로그램과 중국의 토착 AI 기반 기업 플랫폼 추진에 힘입어 CAGR 21.15%로 가장 빠르게 성장하는 지역입니다. 유럽은 구조화된 지식 거버넌스의 역할을 높이는 GDPR 관련 규정 준수 요건에 힘입어 26.18%로 두 번째로 큰 점유율을 차지하고 있습니다. 처럼생성 AI성숙해지면 지식 관리 소프트웨어 시장은 2035년까지 기업 디지털 인프라의 기본 계층이 될 위치에 있습니다.

주요 보고서 시사점

• 기능별

- 문서 관리는 2025년 지식 관리 소프트웨어 시장의 35.48%를 차지했으며, 이는 기업 지식 인프라의 기본 진입점으로서의 역할을 반영합니다.

- 지능적인챗봇가상 에이전트는 실시간 지식 검색을 위해 대화형 AI를 배포하는 기업에 힘입어 2035년까지 CAGR 20.12%로 확장될 것입니다.

• 배포별

- 조직이 온프레미스 사일로에서 확장 가능한 API 기반 플랫폼으로 마이그레이션함에 따라 클라우드 기반 배포는 CAGR 18.10%로 지식 관리 소프트웨어 시장을 지배하고 있습니다.

• 조직 규모별

- 중소기업은 CAGR 17.50%로 성장하고 있으며, 로우 코드 지식 플랫폼이 구현 장벽을 낮추면서 대기업과의 채택 격차를 줄이고 있습니다.

• 지역별

- 북미는 2025년에 59억 8천만 달러를 차지했으며, 미국이 지역 수익의 4분의 3 이상을 창출했습니다.

- 인도, 중국, ASEAN의 디지털 혁신 프로그램이 엔터프라이즈 소프트웨어 도입을 가속화함에 따라 아시아 태평양 지역은 CAGR 21.15%로 전 지역 중 가장 빠른 속도로 발전하고 있습니다.

시장 규모 및 예측(2021~2035년)

Market Research Future의 독점 추정 프레임워크는 상향식 공급업체 수익 분석과 하향식 거시 경제 모델링을 결합합니다. 과거 수치(2021~2024)는 감사된 재무 공개에서 파생된 반면 예측 값(2026~2035)에는 국가 통계 기관에서 가져온 기술 채택 곡선, 규제 영향 평가, 기업 IT 지출 예측이 포함됩니다.[4][5].