Shore Power Market Summary

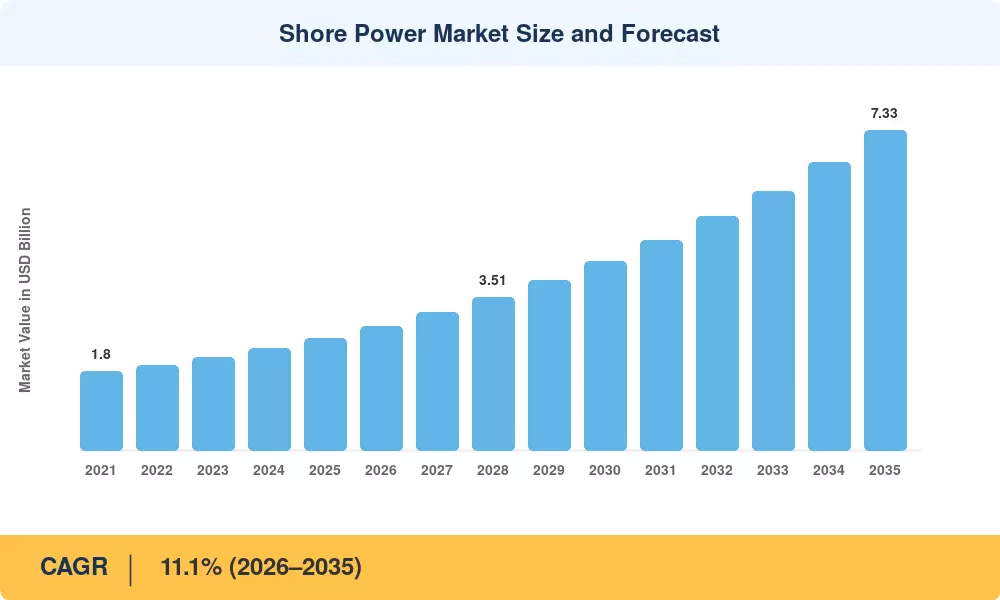

해안 전력 시장은 2025년에 약 25억 6천만 달러에 달했으며, 2026년 28억 4천만 달러에서 2035년까지 73억 3천만 달러로 성장하여 예측 기간(2026~2035) 동안 연평균 성장률(CAGR) 11.1%를 기록할 것으로 예상됩니다. 국제해사기구(IMO)와 유럽연합 같은 지역 기구의 배출 규제 강화는 현재 주요 항구에 정박하는 선박에 대해 최대 90%의 정박 배출 감소를 요구하고 있으며 해안 전력 시장을 발전시키는 주요 촉매제입니다.[1]. 미국 EPA의 30억 달러 규모의 청정 항만 프로그램과 중국의 녹색 항만 실행 계획을 포함한 국가 항만 전기 기금은 전례 없는 속도로 자본 배치를 가속화하고 있습니다.[2].

항구가 그리드 연결 전기 공급 시스템을 선호하여 디젤 구동 보조 엔진 작동을 중단함에 따라 구조적 변화가 진행 중입니다. 주파수 변환기,고전압 개폐 장치, 자동화된 케이블 관리 시스템은 이제 현대 정박 전기화 프로젝트의 중추를 형성하여 지난 10년 동안 지배했던 임시 발전기 설정을 대체합니다. 2025년부터 발효되는 유럽 위원회의 FuelEU 해양 규정은 TEN-T 핵심 항구의 컨테이너 및 크루즈 터미널에 전원 공급 장치 인프라를 설치하도록 의무화하여 2030년까지 계획된 자본 지출에서 약 15억 유로를 확보합니다.[3].

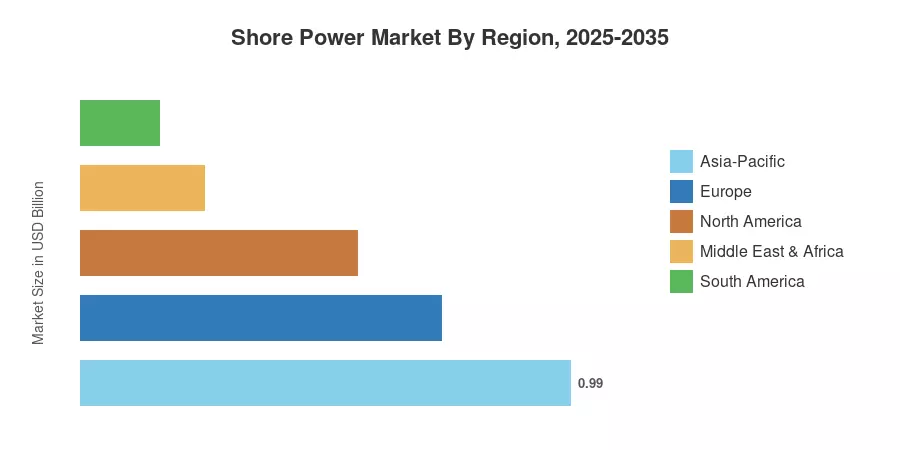

아시아태평양 지역은 중국의 공격적인 항만 현대화 프로그램과 한국의 녹색 선적 통로 투자에 힘입어 2025년 전 세계 매출의 약 38.8%로 해안 전력 시장에서 가장 큰 점유율을 차지하게 되었습니다. 이 지역은 또한 2035년까지 약 11.9% CAGR로 가장 빠른 성장 궤적을 기록합니다. 유럽은 스칸디나비아 및 지중해 항구 전체에 걸쳐 필수 냉간 다림질 규정이 뒷받침되어 약 28.5%의 점유율로 두 번째로 큰 위치를 차지하고 있습니다. 북미는 21.7%로 뒤를 따르고 있으며, 연방 인센티브 프로그램이 지출 단계에 도달함에 따라 추진력이 강화되고 있습니다. 해안 전력 시장은 규제 순풍, 재생 가능 에너지 통합, 증가하는 선박 전력화가 수렴되면서 10년 동안 지속적으로 두 자릿수 성장을 이룰 준비가 되어 있습니다.

주요 보고서 시사점

• 유형별

- 해안 설치는 전 세계적으로 막대한 항만 인프라 투자를 반영하여 2024년 약 72.0%의 매출 점유율로 해안 전력 시장을 지배했습니다.

- 개조 의무로 인해 선박 운영자가 선상 연결 시스템을 장착해야 함에 따라 선박 측 설치는 2035년까지 CAGR 15.4%로 확장될 것으로 예상됩니다.

• 구성요소별

- 주파수 변환기는 2024년 해안 전력 시장의 약 38.2%를 차지했으며, 이는 50Hz/60Hz 그리드-선박 주파수 불일치를 연결하는 데 중요합니다.

- 변압기는 대형 컨테이너 선박과 크루즈 선박의 전압 요구 사항 증가로 인해 CAGR 13.5%로 발전하고 있습니다.

• 애플리케이션별

- 컨테이너 선박은 2024년 해안 전력 시장 수익의 약 38.5%를 차지했는데, 이는 전 세계적으로 높은 컨테이너 항만 기항량을 반영합니다.

- 크루즈 선박은 여객선의 지속 가능성에 대한 약속에 힘입어 CAGR 14.6%로 가장 빠르게 성장하는 응용 부문을 대표합니다.

• 지역별

- 아시아태평양 지역은 중국, 일본, 한국의 항만 전력화 의무화에 힘입어 2025년 38.8%의 점유율로 해안 전력 시장을 주도했습니다.

- 유럽은 TEN-T 항구 전체에 걸쳐 EU 정박 배출 규정을 구속함으로써 뒷받침되어 28.5%의 점유율로 꾸준한 모멘텀을 유지하고 있습니다.

시장 규모 및 예측(2021~2035년)

Market Research Future의 규모 조정 모델은 상향식 항만 수준 설치 데이터, 선박 호출 빈도 분석, 정부 조달 공개 및 하향식 거시 에너지 전환 벤치마크를 통합합니다. 과거 수치(2021~2024)는 관세 데이터를 기준으로 삼각측량됩니다.공익사업연결 허가 및 OEM 수익 공개. 예측 추정치(2026~2035)는 정책 일정, 선박 함대 갱신 주기 및 전력망 준비 상태 평가를 반영하여 보정된 복합 성장 모델을 적용합니다.