Veterinary Medicine Market Summary

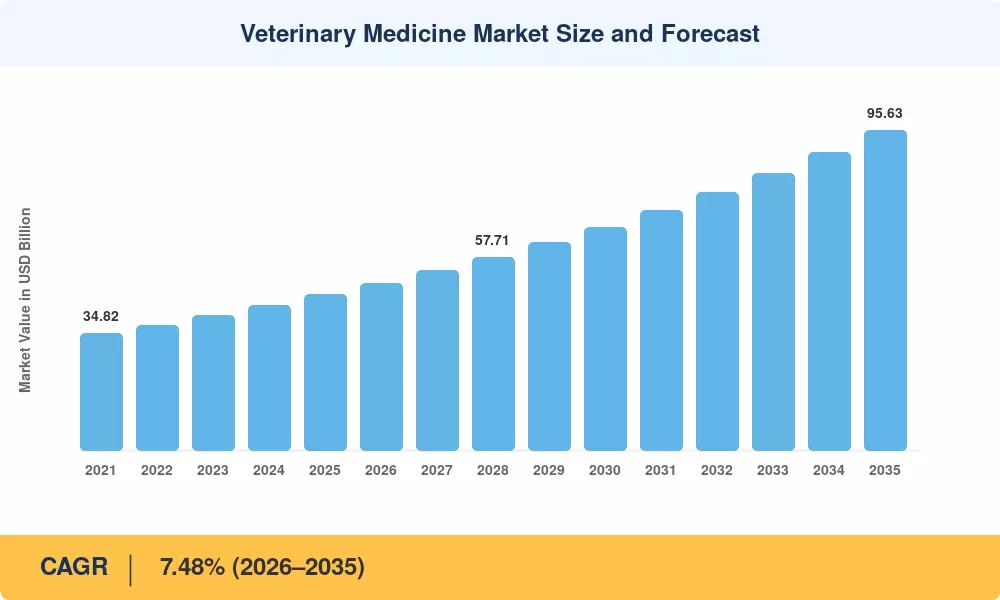

세계 수의학 시장 규모는 2025년 464억 8천만 달러로 평가되었으며, 시장은 2026년 499억 6천만 달러에서 2035년까지 956억 3천만 달러로 성장하여 2026~2035년 예측 기간 동안 연평균 성장률(CAGR) 7.48%를 기록할 것으로 예상됩니다. FDA의 산업 지침 #263 및 EU 수의학 제품 규정 2019/6과 같은 단일 건강 정책 조정 및 항생제 관리 규정으로 인해 동물 질병 치료에 대한 전 세계 지출 증가로 인해 백신, 생물학적 제제 및 차세대 구충제에 대한 수요가 가속화되고 있습니다.[2].

기존의 소분자 제네릭 의약품이 재조합 플랫폼, 단클론 항체 치료법, 유전자 편집 백신에 자리를 내주면서 뚜렷한 기술 변화가 수의학 시장을 재편하고 있습니다. 반려동물 의약품에 투입된 벤처 캐피탈은 2024년 전 세계적으로 28억 달러를 초과했습니다. 이는 총 마진이 40~60%인 제네릭 의약품의 경우 20~30%인 생물의약품이 다음 혁신 주기의 중심이 될 것이라는 투자자의 확신을 반영한 것입니다.[4]. 여전히 약 13%의 보급률을 보이고 있는 E-약국 채널은 애완동물 건강 약물에 대한 만성 치료 처방에 대한 소유자 접근을 확대하고 조제 마찰을 줄이고 있습니다.

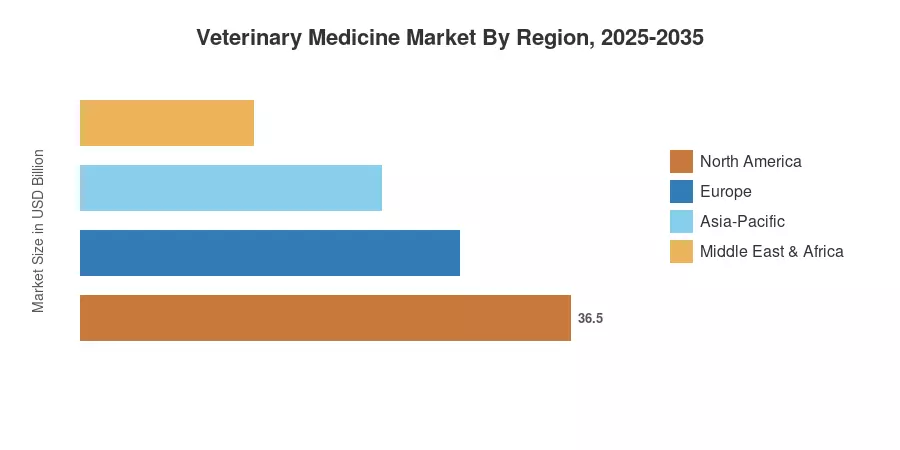

북미는 2025년 매출의 약 38.1%를 차지했으며, 이는 미국의 360억 달러 규모 반려동물 관리 경제를 기반으로 합니다. 아시아 태평양 지역은 중국과 인도의 애완동물 입양 급증과 동남아시아 전역의 산업화된 가축 수의학 치료에 힘입어 CAGR 10.80%로 가장 빠르게 성장하는 지역입니다. 유럽은 약 27.0%로 두 번째로 큰 점유율을 차지하고 있으며, 항생제 사용 지침이 강화되면서 항생제보다 백신 수요가 증가하고 있습니다.

주요 보고서 시사점

• 제품 유형별

- Drugs는 광범위한 항감염제 및 구충제의 지원을 받아 2025년 수의학 시장에서 52.5%의 매출 점유율을 차지했습니다.

- 백신은 재조합 및 mRNA 플랫폼 채택에 힘입어 2035년까지 CAGR 9.70%로 발전할 것으로 예상됩니다.

• 동물 종류별

- 반려동물은 2025년 수의학 시장 지출의 51.5%를 차지했는데, 이는 반려동물 건강 의약품의 프리미엄화를 반영합니다.

- 가축 치료제는 가금류 및 돼지 생물학적 제제를 중심으로 2035년까지 CAGR 11.24% 성장할 것으로 예상됩니다.

• 지역별

- 북미는 미국의 선진 동물임상진단 인프라가 주도하는 2025년 수의학 시장의 38.1%를 차지

- 아시아 태평양 지역은 2026년부터 2035년까지 CAGR 10.80%를 기록할 것으로 예상되며, 이는 모든 지역 중에서 가장 빠른 수치입니다.

수의학 시장 규모 및 예측(2021~2035년)

시장 규모 조정에는 120명 이상의 수의학 공급망 이해관계자와의 1차 인터뷰, 규제 서류 및 무역 협회의 2차 데이터, 회사 공개에 대해 검증된 독점 상향식 수익 모델링이 통합됩니다.