Knowledge Management Software Market Summary

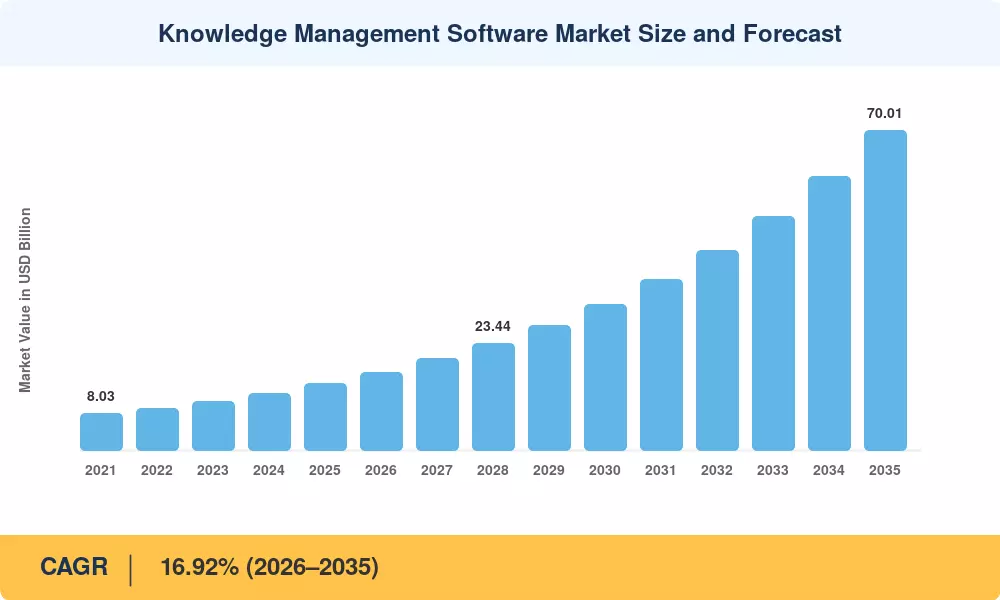

知识管理软件市场预计到 2025 年将达到 145.6 亿美元,预计将从 2026 年的 171.5 亿美元增长到 2035 年的 700.1 亿美元,预测期内复合年增长率为 16.92%。两股力量正在汇聚推动这一扩张:企业范围内要求在劳动力流动期间保留机构专业知识,以及政府紧缩政策数据治理标准——欧盟的数据治理法案和美国的人工智能行政命令(2023 年 10 月)都迫使组织正式确定知识资产的捕获、存储和检索方式[1][2]。这些催化剂共同推动企业在知识基础设施上的年度支出超过了传统的 IT 预算门槛。

传统的内部网和静态文档存储库正在被拆除,取而代之的是人工智能增强平台,该平台集成了检索增强生成、语义搜索和自动分类创建。到 2024 年,仅 Microsoft 就向 OpenAI 合作伙伴投入了超过 130 亿美元,将生成能力直接嵌入到 SharePoint 和 Viva 中[3]。 IBM 的 watsonx 平台和 ServiceNow 的 Now Assist 类似地反映了供应商竞相将大型语言模型与企业知识共享系统融合,将被动内容库转换为动态决策支持引擎。

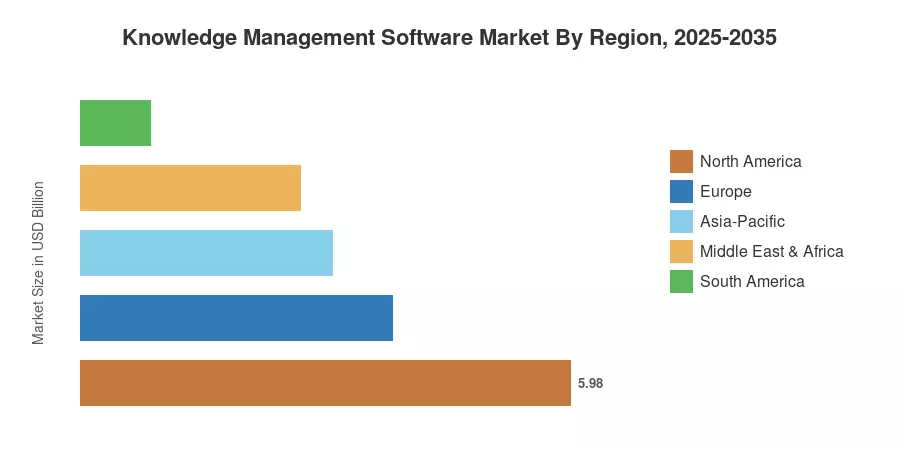

在早期云采用和密集的 SaaS 供应商生态系统的支撑下,北美占据了知识管理软件市场约 41.05% 的份额。在印度数字印度计划和中国推动本土人工智能驱动的企业平台的推动下,亚太地区以复合年增长率 21.15% 成为增长最快的地区。欧洲以 26.18% 的份额位居第二,这得益于与 GDPR 相关的合规要求,这些要求提升了结构化知识治理的作用。作为生成式人工智能随着知识管理软件市场的成熟,到 2035 年,知识管理软件市场将成为企业数字基础设施的基础层。

报告要点

• 按功能

- 2025 年,文档管理占据了知识管理软件市场 35.48% 的份额,反映出其作为企业知识基础设施默认切入点的作用。

- 聪明的聊天机器人在企业部署对话式人工智能进行实时知识检索的推动下,到 2035 年,虚拟代理将以 20.12% 的复合年增长率增长。

• 通过部署

- 随着组织从本地孤岛迁移到可扩展的 API 驱动平台,基于云的部署以 18.10% 的复合年增长率主导知识管理软件市场。

• 按组织规模

- 由于低代码知识平台减少了实施障碍,中小企业正以 17.50% 的复合年增长率增长,缩小了与大型企业的采用差距。

• 按地区

- 2025 年,北美地区收入达 59.8 亿美元,其中美国占该地区收入的四分之三以上。

- 印度、中国和东盟的数字化转型计划加速了企业软件的采用,亚太地区的复合年增长率为 21.15%,是所有地区中最快的。

市场规模和预测(2021-2035)

Market Research Future 的专有估算框架将自下而上的供应商收入分析与自上而下的宏观经济模型结合起来。历史数据(2021-2024)来自经审计的财务披露,而预测值(2026-2035)则包含来自国家统计机构的技术采用曲线、监管影响评估和企业 IT 支出预测[4][5].