Shore Power Market Summary

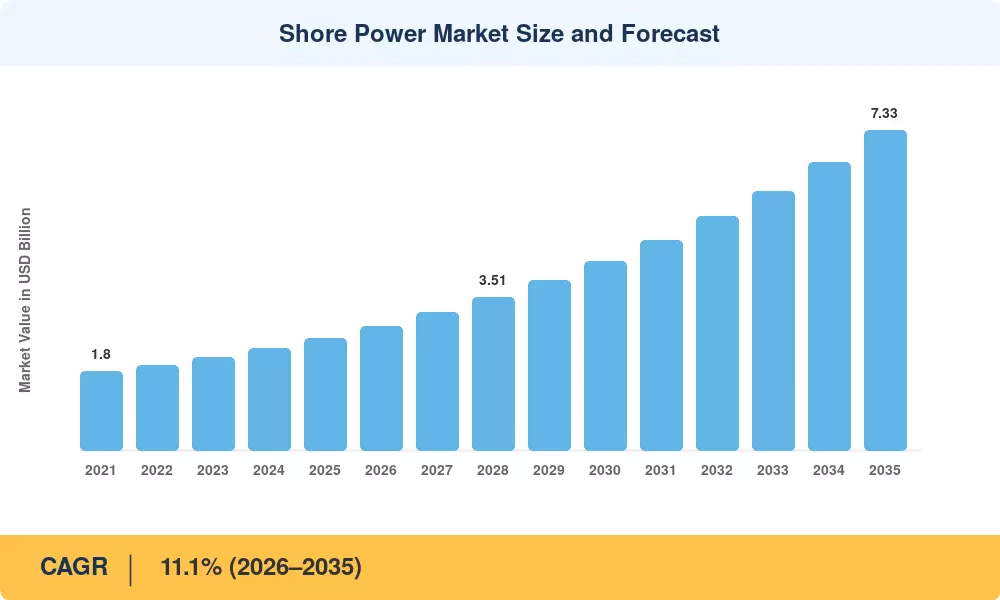

岸电市场预计到 2025 年将达到 25.6 亿美元,预计将从 2026 年的 28.4 亿美元增长到 2035 年的 73.3 亿美元,预测期内(2026-2035 年)复合年增长率为 11.1%。国际海事组织 (IMO) 和欧盟等区域机构收紧排放指令,目前要求停靠主要港口的船舶停泊排放量减少高达 90%,这是推动岸电市场向前发展的主要催化剂[1]。国家港口电气化基金——包括美国环保局30亿美元的清洁港口计划和中国的绿色港口行动计划——正在以前所未有的速度加速资本部署[2].

随着港口淘汰柴油辅助发动机操作,转而采用并网供电系统,结构性转变正在进行中。变频器、高压开关柜和自动化电缆管理系统现已成为现代泊位电气化项目的支柱,取代了过去十年占主导地位的临时发电机设置。欧盟委员会的 FuelEU 海事法规将于 2025 年生效,要求 TEN-T 核心港口的集装箱和邮轮码头安装供电基础设施,预计到 2030 年将释放预计 15 亿欧元的计划资本支出[3].

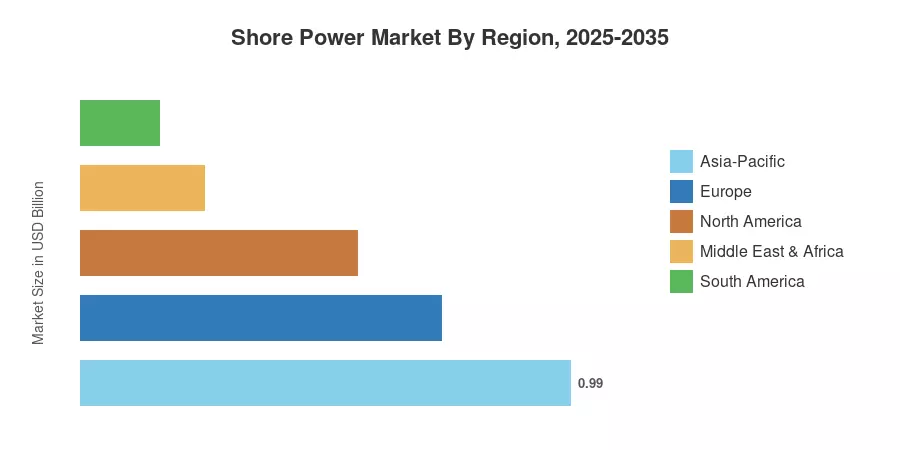

在中国积极的港口现代化计划和韩国绿色航运走廊投资的推动下,亚太地区在岸电市场中占据最大份额,到 2025 年将占全球收入的约 38.8%。该地区还创下了最快的增长轨迹,到 2035 年复合年增长率约为 11.9%。欧洲以约 28.5% 的份额位居第二,这得益于斯堪的纳维亚和地中海港口的强制冷烫法规。北美紧随其后,占 21.7%,随着联邦激励计划进入支付阶段,这一势头正在增强。随着监管顺风、可再生能源整合和船舶电气化的不断发展,岸电市场有望在十年内实现持续两位数的增长。

报告要点

• 按类型

- 岸边设施在岸电市场占据主导地位,到 2024 年约占 72.0% 的收入份额,反映出全球港口基础设施的大量投资。

- 由于改造要求迫使船舶运营商配备船上连接系统,预计到 2035 年,船侧安装将以 15.4% 的复合年增长率增长。

• 按组件

- 到 2024 年,变频器约占岸电市场的 38.2%,对于弥补 50 Hz/60 Hz 电网与船舶频率不匹配的问题至关重要。

- 在大型集装箱船和游轮不断提高的电压要求的推动下,变压器正以 13.5% 的复合年增长率不断发展。

• 按应用

- 2024 年,集装箱船约占岸电市场收入的 38.5%,反映了全球集装箱港口的大量停靠。

- 在客运线路可持续发展承诺的推动下,游轮是增长最快的应用领域,复合年增长率为 14.6%。

• 按地区

- 亚太地区在中国、日本和韩国的港口电气化任务的推动下,到 2025 年将占据岸电市场 38.8% 的份额。

- 得益于欧盟对 TEN-T 港口的停泊排放规则的约束,欧洲保持了稳定的增长势头,占据了 28.5% 的份额。

市场规模和预测(2021-2035)

Market Research Future 的规模模型整合了自下而上的港口级安装数据、船舶停靠频率分析、政府采购披露和自上而下的宏观能源转型基准。历史数据(2021-2024)根据海关数据进行三角测量,公用事业连接许可和 OEM 收入披露。预测估计(2026-2035)应用校准后的复合增长模型,反映政策时间表、船队更新周期和电网准备情况评估。