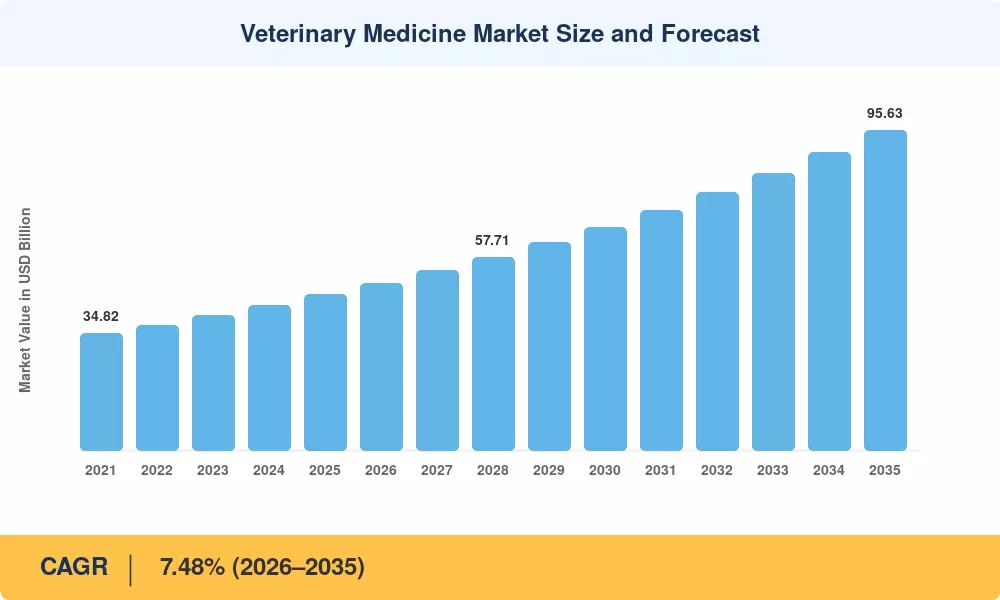

Veterinary Medicine Market Summary

2025年全球兽药市场规模为464.8亿美元,预计该市场将从2026年的499.6亿美元增长到2035年的956.3亿美元,2026-2035年预测期间复合年增长率为7.48%。 在单一健康政策调整和抗生素管理法规(例如 FDA 的第 263 号行业指南和欧盟兽药法规 2019/6)的推动下,全球动物疾病治疗支出不断增加,这正在加速对疫苗、生物制品和下一代杀虫剂的需求[2].

随着传统小分子仿制药让位于重组平台、单克隆抗体疗法和基因编辑疫苗,显着的技术转变正在重塑兽药市场。 2024 年,全球投资于伴侣动物药品的风险投资超过 28 亿美元,这反映出投资者坚信生物制剂(其毛利率为 40-60%,而仿制药的毛利率为 20-30%)将主导下一个创新周期[4]。电子药房渠道的渗透率仍约为 13%,正在扩大业主获得宠物保健药物的慢性护理处方的机会,并减少配药摩擦。

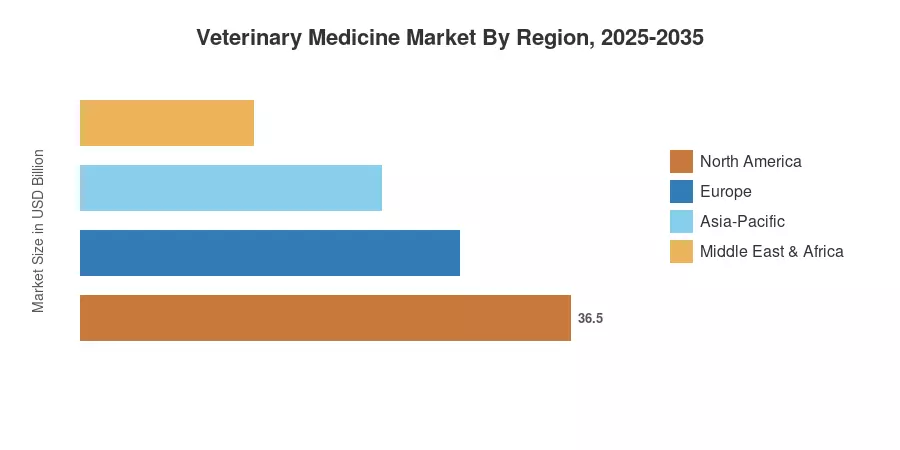

北美地区约占 2025 年收入的 38.1%,其中美国的伴侣动物护理经济为 360 亿美元。亚太地区是增长最快的地区,预计复合年增长率为 10.80%,这主要得益于中国和印度宠物收养人数激增以及整个东南亚工业化畜牧兽医护理的推动。欧洲占据第二大份额,约为 27.0%,收紧抗菌药物使用指令刺激了对疫苗而非抗生素的需求

报告要点

• 按产品类型

- 2025年,在广谱抗感染药和杀寄生虫药的支持下,药品将占据兽药市场52.5%的收入份额

- 在重组和 mRNA 平台采用的推动下,到 2035 年,疫苗的复合年增长率预计将达到 9.70%

• 按动物类型

- 伴侣动物占 2025 年兽药市场支出的 51.5%,反映出宠物保健药物的高端化

- 预计到 2035 年,牲畜治疗将以 11.24% 的复合年增长率增长,其中家禽和猪生物制剂引领

• 按地区

- 北美占2025年兽药市场的38.1%,以美国先进的动物临床诊断基础设施为主导

- 预计亚太地区 2026 年至 2035 年复合年增长率将达到 10.80%,是所有地区中最快的

兽药市场规模及预测(2021-2035)

市场规模评估整合了对 120 多个兽医供应链利益相关者的主要访谈、来自监管文件和贸易协会的二手数据,以及根据公司披露信息进行验证的自下而上的专有收入模型。