Zusammenfassung des Marktes für direkte Mobilfunkabrechnung

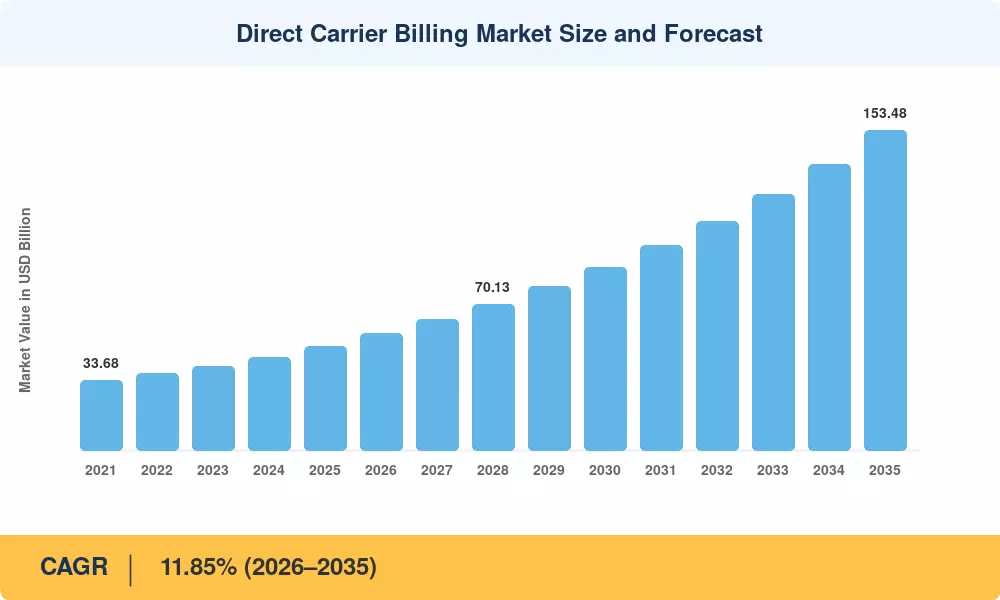

Der Markt für direkte Mobilfunkabrechnung erreichte im Jahr 2025 einen Wert von 50,12 Milliarden US-Dollar, trat 2026 mit 56,06 Milliarden US-Dollar in die Prognosephase ein und wird bis 2035 voraussichtlich 153,48 Milliarden US-Dollar erreichen, was einem CAGR von 11,85 % im Zeitfenster 2026–2035 entspricht. Zwei Katalysatoren beschleunigen diesen Weg: der regulatorische Vorstoß hin zu offenen Zahlungsrahmen in Europa und Südostasien und die explosionsartige Zunahme der Monetarisierung von Mikrotransaktionen in ganz EuropaGamingund Streaming-Plattformen. Betreiber und Content-Herausgeber gehen energisch vor, um von einem Checkout-Ablauf zu profitieren, der die traditionellen Bankwege vollständig umgeht[1].

In der Art und Weise ist ein Strukturwandel im Gangedigitale Inhaltewird monetarisiert. Herkömmliche kreditkartenabhängige Checkout-Trichter, die in der Vergangenheit mit Einkaufsabbruchraten von über 65 % bei mobilen Käufen zu kämpfen hatten, weichen Abrechnungsintegrationen, die direkt in den Betreiber-Stack eingebettet sind. Die weltweiten Investitionen von Mobilfunkbetreibern in Abrechnungs-APIs überstiegen im Jahr 2024 4,8 Milliarden US-Dollar, ein Zeichen dafür, dass die Infrastrukturschicht schnell genug ausgereift ist, um einen Durchsatz auf Unternehmensniveau zu unterstützen. Regulierungsvorschriften wie das PSD3-Rahmenwerk der EU und die TRAI-Regeln zur Rechnungstransparenz in Indien verschärfen die Compliance-Standards und legitimieren gleichzeitig den Kanal für höherwertige Transaktionen.

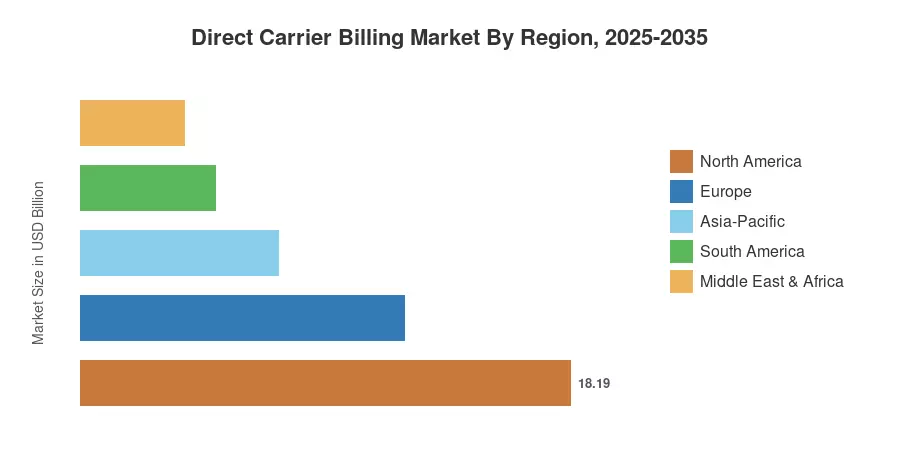

Nordamerika verfügte im Jahr 2025 über einen hohen Anteil von 36,30 % am Markt für direkte MobilfunkabrechnungSmartphoneDurchdringung und tiefe Integration mit App-Store-Ökosystemen. Der asiatisch-pazifische Raum erwies sich mit einer jährlichen Wachstumsrate von 14,68 % als die am schnellsten wachsende Region, was auf die Bevölkerungsdichte ohne Bankverbindung und aggressive Betreiberpartnerschaften zurückzuführen ist. Europa hielt mit rund 24,00 % den zweitgrößten Anteil, unterstützt durch harmonisierte Vorschriften für digitale Zahlungen und ausgereifte OTT-Ökosysteme. Da sich die 5G-Verdichtung und die Verbreitung vernetzter Geräte im Laufe des Jahrzehnts beschleunigen, ist der Direct Carrier Billing Market in der Lage, Zahlungsvolumina zu absorbieren, die herkömmliche Schienen nicht effizient bedienen können.

Wichtige Erkenntnisse aus dem Bericht

• Nach Inhaltstyp

- Gaming machte im Jahr 2025 44,20 % des Marktumsatzes mit direkter Mobilfunkabrechnung aus, was auf starke Mikrotransaktionsvolumina bei mobilen und cloudbasierten Titeln zurückzuführen ist.

- Cloud und DienstprogrammSoftwareschreitet bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate von 14,20 % voran, angetrieben durch die Bündelung von SaaS-Abonnements mit Betreiberplänen.

• Nach Geräteplattform

- Im Jahr 2025 machten Android-Smartphones 76,10 % des Marktanteils für die direkte Abrechnung über den Mobilfunkanbieter aus und profitierten von den nativen Abrechnungsintegrationen von Google Play.

- Vernetzte Fernseher verzeichnen ein jährliches Wachstum von 13,10 % und eröffnen neue Abrechnungskanäle für Premium-Inhalte über das Mobiltelefon hinaus.

• Nach Zahlungsfluss

- Einmalige Transaktionen machten im Jahr 2025 55,10 % des Direct Carrier Billing-Marktes aus, angetrieben durch spontane Käufe digitaler Inhalte.

- Die abonnementbasierte Abrechnung nimmt mit einer jährlichen Wachstumsrate von 13,75 % zu, da wiederkehrende OTT- und Cloud-Pakete an Bedeutung gewinnen.

• Nach Operatortyp

- Mobilfunknetzbetreiber hielten im Jahr 2025 einen Anteil von 87,85 % und nutzten ihre Abonnentenbasis für nahtlose Charge-to-Bill-Abläufe.

- MVNOs verzeichnen eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14,05 % und werden von White-Label-Abrechnungsplattformen angezogen, die Integrationsbarrieren senken.

• Nach Endbenutzersegment

- Im Jahr 2025 machten Verbraucher ohne oder mit unzureichendem Bankkonto 52,80 % der Nutzung des Direct Carrier Billing Market aus.

• Nach Region

- Nordamerika lag im Jahr 2025 mit 36,30 % des weltweiten Anteils an der Spitze.

- Der asiatisch-pazifische Raum ist mit einer jährlichen Wachstumsrate von 14,68 % bis 2035 die am schnellsten wachsende Region.

Marktgröße und Prognose (2021–2035)

Die Schätzungen von Market Research Future basieren auf Offenlegungen von Betreiberabrechnungen, Transaktionsdaten aus App-Stores, behördlichen Einreichungen und proprietärer Primärforschung in 32 Ländern. Die historischen Zahlen (2021–2024) spiegeln die geprüften Umsatzaufteilungen der Fluggesellschaften wider. Prognosewerte (2026–2035) gehen von einer durchschnittlichen jährlichen Wachstumsrate von 11,85 % aus, die im Basisjahr 2025 verankert ist.