Medical Devices Market Summary

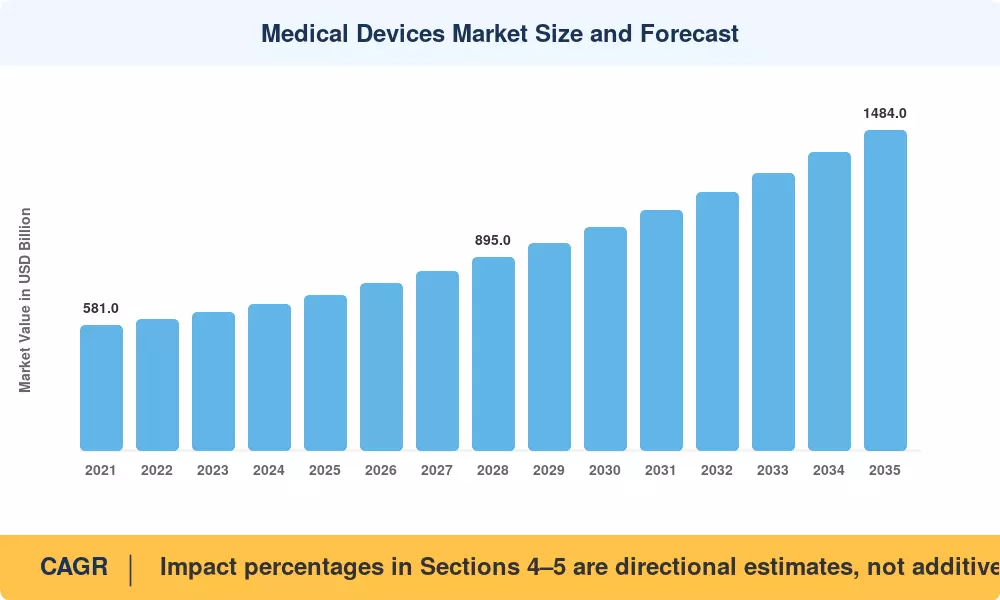

El Mercado de Dispositivos Médicos alcanzó un estimado de 720 mil millones de USD en 2025 y se proyecta que crecerá de 774 mil millones de USD en 2026 a 1,484 mil millones de USD para 2035, registrando un CAGR del 7.5% a lo largo de la ventana de pronóstico. Dos catalizadores están remodelando la asignación de capital en este espacio: los Centros de Servicios de Medicare y Medicaid de EE. UU. ampliaron el reembolso para códigos de monitoreo remoto de pacientes en 2024, desbloqueando miles de millones en ingresos por sensores conectados, mientras que los plazos de aplicación de la Regulación de Dispositivos Médicos de la UE (MDR) están obligando a los fabricantes a recertificar carteras heredadas — un ejercicio que solo se estima que costará a la industria europea más de 10 mil millones de EUR en total [1][2].

Una inflexión tecnológica está en marcha. Las plataformas electro-mecánicas heredadas que dominaron la adquisición hospitalaria durante décadas están dando paso a diagnósticos integrados con IA, sensores portátiles miniaturizados y dispositivos implantables habilitados por nanorevestimientos. La FDA de EE. UU. aprobó 168 dispositivos habilitados por aprendizaje automático en 2024, con la gran mayoría canalizada a través de la vía 510(k) — una señal de que los diagnósticos algorítmicos han pasado de programas piloto a adquisiciones estándar de atención [3]. Los programas de hospital en casa y los centros quirúrgicos ambulatorios están creando nuevos puntos finales de atención que exigen arquitecturas de dispositivos más pequeñas, inteligentes y conectadas.

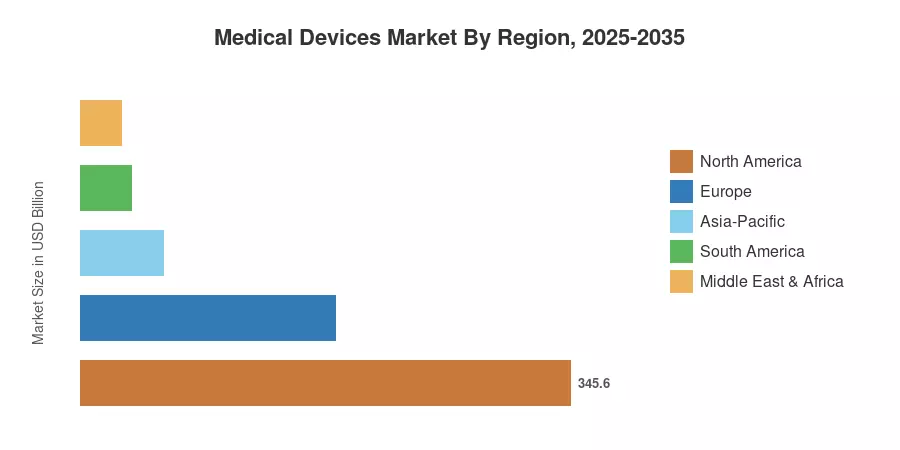

América del Norte controla aproximadamente el 48% del Mercado de Dispositivos Médicos, impulsada por el gasto per cápita en dispositivos más alto del mundo y una infraestructura de reembolso madura. Asia-Pacífico tiene la trayectoria de crecimiento más fuerte con un CAGR del 8.1% hasta 2035, alimentada por el aumento de la penetración del seguro en India, la expansión de la fabricación de tecnología médica en China y el impulso de automatización quirúrgica liderado por la robótica en Japón. Europa tiene la segunda mayor participación, cerca del 25%, anclada por Alemania, Francia y el Reino Unido. A medida que el envejecimiento demográfico se acelera a nivel mundial y los volúmenes quirúrgicos se recuperan después de la pandemia, el Mercado de Dispositivos Médicos está posicionado para recibir flujos de capital sostenidos de dos dígitos hasta mediados de la década de 2030.

Conclusiones Clave del Informe

• Por Tipo de Dispositivo

- Los Dispositivos de Diagnóstico representaron aproximadamente el 42% del Mercado de Dispositivos Médicos en 2025, liderados por modalidades de imagen avanzadas y plataformas de pruebas en el punto de atención.

- Los Dispositivos de Monitoreo están expandiéndose a un CAGR del 7.8% hasta 2035, impulsados por monitores continuos de glucosa y telemetría cardíaca remota.

• Por Plataforma Tecnológica

- Los sistemas Electro-mecánicos Convencionales y Desechables representaron el 60% de la participación del Mercado de Dispositivos Médicos en 2025.

- La Nanotecnología y Materiales Inteligentes están avanzando a un CAGR del 8.7% hasta 2035, abordando recubrimientos resistentes a infecciones y superficies de implantes que liberan fármacos.

• Por Área Terapéutica

- La Cardiología mantuvo una participación del 24% del Mercado de Dispositivos Médicos en 2025, reflejando una demanda sostenida de dispositivos cardíacos intervencionistas y estructurales.

- La Neurología está creciendo más rápido con un CAGR del 8.2% hasta 2035, apoyada por el desarrollo de neuromodulación e interfaces cerebro-computadora.

• Por Usuario Final

- Los hospitales controlaron el 61% de la adquisición de dispositivos en 2025.

- Se proyecta que los Centros Quirúrgicos Ambulatorios crecerán un 8.6% hasta 2035 a medida que aumenten los volúmenes de procedimientos ambulatorios.

• Por Región

- América del Norte capturó el 48% de los ingresos del Mercado de Dispositivos Médicos en 2025.

- Asia-Pacífico tiene el CAGR pronosticado más alto con un 8.1% hasta 2035.

Tamaño del Mercado y Pronóstico (2021–2035)

El marco de estimación propietario de Market Research Future triangula datos de ingresos de presentaciones de empresas, registros de importación-exportación, bases de datos de autorizaciones regulatorias y divulgaciones de adquisiciones hospitalarias. Las cifras históricas (2021–2024) reflejan datos auditados donde están disponibles; el año base (2025) incorpora extrapolaciones preliminares de la tasa de ejecución del segundo semestre. Los valores pronosticados (2026–2035) aplican un modelo de crecimiento compuesto calibrado validado contra proyecciones de gasto en salud macroeconómicas de la OMS y la OCDE [4][5].