Software como resumen del mercado de servicios

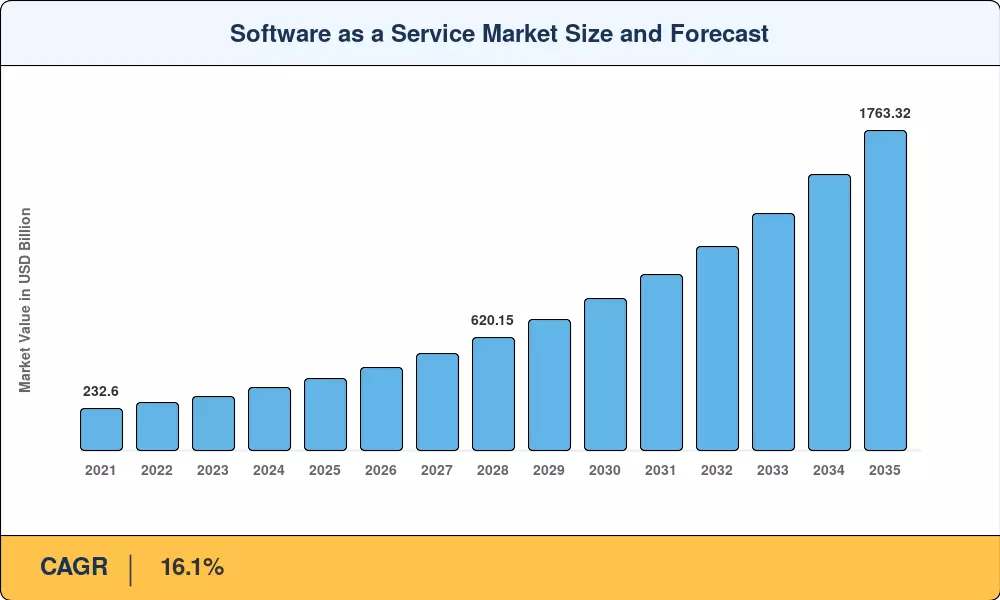

El mercado de software como servicio se valoró en 396,30 mil millones de dólares en 2025 y se prevé que alcance los 460,08 mil millones de dólares en 2026, aumentando a 1,763,32 mil millones de dólares en 2035 con una tasa compuesta anual del 16,1% durante el período previsto. Las estrategias de migración empresarial a la nube, aceleradas por mandatos de trabajo híbrido y demandas de productividad impulsadas por la IA, siguen siendo los principales catalizadores. El gasto gubernamental en transformación digital a través del Programa de la Década Digital de la UE y la iniciativa de modernización FedRAMP de EE. UU. continúa canalizando miles de millones hacia la adopción de la entrega de software basado en la nube en los sectores público y privado.[2].

La arquitectura de TI empresarial está atravesando una transición generacional. Las aplicaciones empresariales alojadas en la nube que brindan escalabilidad elástica y actualizaciones continuas de funciones están reemplazando las pilas heredadas de ERP, CRM y HCM locales. predice que para 2027, más del 85% de las empresas adoptarán el concepto de dar prioridad a la nube, desviando más de 680 mil millones de dólares en gasto anual en TI hacia software bajo demanda[3]. Para los compradores del mercado medio, el modelo de software de suscripción reduce el costo total de propiedad entre un 25% y un 40% al eliminar importantes tarifas de licencia iniciales y trasladar la gestión de la infraestructura al proveedor.[4].

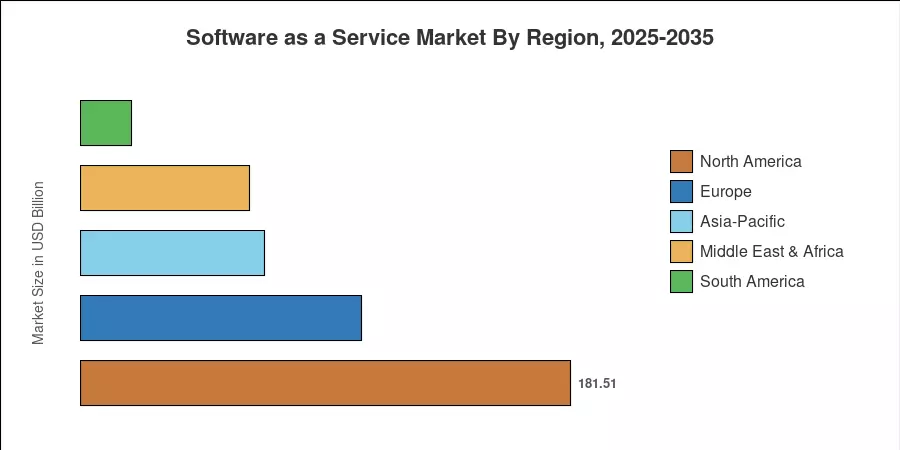

Debido a la adopción de SaaS empresarial maduroplataformas de aplicacionesy las concentraciones de hiperescaladores, América del Norte tenía una participación del 45,8% del mercado de software como servicio en 2025. Con una CAGR del 17,2%, Asia-Pacífico es el área de más rápido crecimiento, impulsada por la expansión de las pymes nativas digitales en el sudeste asiático y la India. Las arquitecturas de entrega de software localizadas basadas en la nube están siendo moldeadas por las reglas de soberanía de datos del RGPD en Europa, que tiene la segunda mayor proporción (26,3%).[5]. SaaS nativo de IA, plataformas verticales específicas y economía basada en el consumo definirán los próximos diez años.

Conclusiones clave del informe

• Por modelo de implementación

-

Nube públicarepresentó aproximadamente el 83% del mercado de software como servicio en 2025, lo que refleja la preferencia empresarial por la infraestructura administrada por proveedores.

- La implementación de la nube híbrida se está expandiendo a una tasa compuesta anual del 20,1% hasta 2035, impulsada por industrias reguladas que requieren soluciones de software bajo demanda con controles de residencia de datos.

• Por tamaño de empresa

- Las grandes empresas representaron el 62,5% de la cuota de mercado de software como servicio en 2025, anclada en la consolidación de plataformas multisuite.

• Por aplicación

- Las plataformas de aplicaciones SaaS de seguridad y cumplimiento están avanzando a una tasa compuesta anual del 22,2 %, la más rápida entre las categorías de aplicaciones.

- Modelo de precios

- El modelo de software de suscripción mantuvo una participación en los ingresos del 63 % en 2025, aunque los precios basados en el uso están creciendo a una tasa compuesta anual del 25,7 %.

• Por región

- América del Norte lideró el mercado de software como servicio con una participación del 45,8% en 2025.

- Se proyecta que Asia-Pacífico crecerá a una tasa compuesta anual del 17,2% hasta 2035, lo que representa la expansión regional más rápida para aplicaciones empresariales alojadas en la nube.

- Europa representó 104,23 mil millones de dólares en ingresos del mercado de software como servicio en 2025.

Tamaño del mercado y pronóstico (2021-2035)

El dimensionamiento del mercado de MRFR integra modelos de ingresos ascendentes a partir de divulgaciones financieras de proveedores, validación de TAM de arriba hacia abajo frente a puntos de referencia y entrevistas primarias con más de 220 líderes de adquisiciones de TI empresariales en 14 países. Las cifras históricas reflejan resultados auditados; Los valores previstos aplican una CAGR constante del 16,1% desde 2026 hasta 2035.[6].

Análisis de impacto del conductor

| Conductor |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Aceleración de la migración empresarial a la nube |

22-26% |

Global |

Corto plazo |

[2] |

| Integración de AI/ML en plataformas SaaS |

18-22% |

América del Norte, Europa |

Mediano plazo |

[3] |

| PYMEtransformación digitalprogramas |

14-17% |

Asia-Pacífico, América Latina |

Mediano plazo |

[7] |

| Cambio de precios basado en el uso y el consumo |

10-13% |

Global |

A largo plazo |

[8] |

| Digitalización del cumplimiento normativo |

8-11% |

Europa, MEA |

Mediano plazo |

[10] |

| Permanencia de la fuerza laboral remota/híbrida |

7-9% |

América del Norte, Europa |

Corto plazo |

[4] |

| Habilitación de 5G y computación de vanguardia |

5-7% |

Asia-Pacífico |

A largo plazo |

[9] |

Aceleración de la migración a la nube empresarial

El Informe sobre Economía Digital de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) subraya un profundo cambio hacia la infraestructura en la nube, siguiendo una expansión masiva en las cargas de trabajo de los centros de datos globales. Según los marcos internacionales publicados, los gobiernos y los organismos internacionales del sector público han ampliado significativamente las plataformas modernas de aplicaciones de software como servicio. Las asignaciones públicas oficiales demuestran que los sectores estatales globales están modernizando activamente las arquitecturas digitales para procesar cargas de trabajo institucionales a gran escala, impulsando fundamentalmente el mercado direccionable para plataformas seguras en la nube del sector público.

Integración de IA y aprendizaje automático

El Informe sobre tendencias y progreso digital del Grupo del Banco Mundial destaca que la inteligencia artificial está transformando rápidamente las soluciones globales de software bajo demanda de modelos de entrega estáticos a capas de inteligencia críticas. Tanto las economías en desarrollo como las avanzadas están adoptando "pequeña IA" y servicios de nube escalables para optimizar la productividad en todas las aplicaciones empresariales. Según datos de agencias globales, la integración del contexto localizado y la computación en la nube en el software operativo mejora drásticamente las capacidades organizacionales, eleva los costos de cambio y acelera estructuralmente los ciclos competitivos de innovación digital en todo el mundo.

Transformación digital de las PYME en mercados emergentes

Los indicadores de desarrollo digital de las Naciones Unidas y el Banco Mundial confirman que los mercados emergentes están impulsando un crecimiento sustancial de la infraestructura pública digital. Iniciativas estatales multimillonarias en regiones en desarrollo están canalizando activamente recursos públicos y subsidios hacia aplicaciones empresariales alojadas en la nube. Estas inversiones financieras dirigidas a micro, pequeñas y medianas empresas (MIPYMES) que adoptan ERP en la nube y herramientas de contabilidad posicionan a los corredores industrializados como epicentros importantes para el crecimiento del software bajo demanda, ampliando el acceso regional a redes económicas escalables.

Análisis de impacto de restricciones

Los impactos de las restricciones son estimaciones direccionales que reflejan vientos en contra que moderan el crecimiento base. Estos porcentajes representan un lastre para la CAGR potencial y no se restan linealmente de la tasa prevista indicada.

| Restricción |

~% Arrastre en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Mandatos de localización y soberanía de datos |

–3 a –5% |

Europa, Asia-Pacífico |

Mediano plazo |

[10] |

| Dependencia de proveedores y brechas de interoperabilidad |

–2 a –4% |

Global |

A largo plazo |

[14] |

| Exposición a violaciones de ciberseguridad |

–2 a –3% |

América del Norte, Europa |

Corto plazo |

[15] |

| Complejidad de integración con sistemas heredados |

–1 a –3% |

Global |

Mediano plazo |

[16] |

| Fatiga de las suscripciones y racionalización de costes |

–1 a –2% |

América del norte |

Corto plazo |

[17] |

Mandatos de localización y soberanía de datos

La Ley de Datos de la Unión Europea, que entró en vigor en septiembre de 2025, establece reglas obligatorias para el cambio de servicios de procesamiento de datos y de nube para desbloquear la entrega de software regional. Según la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), los marcos de gobernanza de datos y los mandatos generales de localización nacional complican las operaciones globales en la nube. Las publicaciones digitales oficiales de las Naciones Unidas confirman que los alineamientos regulatorios específicos del contexto son vitales para evitar la fragmentación de datos y al mismo tiempo garantizar la protección de datos transfronteriza, la interoperabilidad soberana y la entrega segura de aplicaciones empresariales.

Dependencia de proveedores y brechas de interoperabilidad

Las API patentadas y los ecosistemas cerrados hacen que las estrategias de múltiples proveedores sean costosas. En 2024, la Ley de Datos de la Unión Europea implementará directamente disposiciones legales para eliminar la dependencia de los proveedores de servicios y eliminar los desequilibrios contractuales en los acuerdos de software de computación en la nube. Los indicadores de procesamiento de datos publicados en el marco de los marcos de economía digital de las Naciones Unidas confirman que los contratos restrictivos de servicios en la nube y los ecosistemas técnicos cerrados obstaculizan la adopción transfronteriza de tecnología. Según los estándares internacionales establecidos, los mandatos regulatorios ahora obligan a las plataformas en la nube a proporcionar puntos de referencia de interoperabilidad y facilitar la conmutación sin barreras, lo que reduce los costos de migración en todo el mercado global de software como servicio.

Oportunidades de mercado de software como servicio

Plataformas verticales SaaS para industrias reguladas

El Informe de Economía Digital de la UNCTAD destaca que las arquitecturas digitales específicas de la industria son vitales para los ecosistemas fuertemente regulados. Los marcos de cumplimiento prediseñados integrados en plataformas verticales de software como servicio eliminan las barreras institucionales. Los datos internacionales confirman que los modelos personalizados de entrega en la nube para sectores específicos generan un valor premium sustancial en todo el sector público global y las redes de salud internacionales.

SaaS nativo de IA y flujos de trabajo autónomos

Según los marcos de progreso digital del Banco Mundial, la incorporación de inteligencia artificial de forma nativa en los flujos de trabajo de software en la nube transforma la productividad operativa a nivel mundial. Esta transición a soluciones de software autónomas y bajo demanda, como el procesamiento administrativo automatizado, hace que el software pase de ser una herramienta a convertirse en un socio de inteligencia. Los informes globales verifican que la integración nativa de la IA justifica los precios superiores estructurales.

Digitalización de las PYME de los mercados emergentes

Las evaluaciones de la economía digital de las Naciones Unidas destacan un importante corredor de crecimiento para las aplicaciones empresariales alojadas en la nube entre las pequeñas y medianas empresas de los mercados emergentes. Los datos sobre desarrollo indican que las tasas de digitalización empresarial aumentan rápidamente cuando se combinan con puntos de entrada de bajo costo. Estas intervenciones estructurales transforman las regiones en desarrollo en áreas focales de alto crecimiento.

Monetización de datos y análisis integrados

Las directrices de gobernanza digital y estadística de las Naciones Unidas enfatizan que las plataformas de software que gestionan grandes flujos de datos transaccionales generan un valor incremental sustancial a través de análisis integrados. Al proporcionar información de evaluación comparativa agregada y anónima, los sistemas de entrega basados en la nube pasan a una infraestructura de inteligencia fundamental, elevando los márgenes de los servicios de software a largo plazo sin crear vulnerabilidades de cumplimiento transfronterizo.

Optimización de la nube vinculada a la sostenibilidad

El Informe de Economía Digital de la UNCTAD destaca la necesidad crítica de una digitalización sostenible a medida que se expande la huella energética de los centros de datos globales. Las empresas requieren soluciones de software modernas basadas en la nube que realicen un seguimiento dinámico del impacto ambiental de las operaciones de TI. Los paneles de control de sostenibilidad integrados y los sistemas de informes automatizados representan un segmento de rápido crecimiento impulsado por mandatos internacionales.

Perspectivas futuras del mercado de software como servicio

SaaS nativo de IA y flujos de trabajo agentes

Los marcos de desarrollo digital del Grupo del Banco Mundial destacan que la incorporación de inteligencia artificial autónoma en la infraestructura de la nube hace que el software se oriente hacia un modelo de entrega de resultados. En lugar de métricas de asientos estándar, los informes internacionales enfatizan que las soluciones avanzadas de software bajo demanda optimizan las capacidades operativas de los sectores público y privado al automatizar directamente procesos administrativos de varios pasos y flujos de trabajo digitales complejos.

Consolidación de plataformas y superaplicaciones

Según informes de economía digital de las Naciones Unidas, los compradores institucionales de tecnología están racionalizando agresivamente las arquitecturas de software abierto para reducir la fragmentación del sistema. Los marcos internacionales de gobernanza de datos rastrean esta consolidación estructural a medida que las organizaciones racionalizan múltiples aplicaciones en ecosistemas de plataformas integradas. Esta racionalización generalizada reduce la fricción operativa general al tiempo que traslada el control a largo plazo hacia sistemas de entrega centralizados basados en la nube.

Finanzas integradas y monetización de datos

La Conferencia de las Naciones Unidas sobre Comercio y Desarrollo analiza los servicios financieros integrados, como pagos digitales, procesamiento de transacciones y módulos de préstamos automatizados, como pilares esenciales de la economía digital moderna. Según los indicadores oficiales de desarrollo internacional, la integración de estos flujos de transacciones localizadas en plataformas de software escalables desbloquea ingresos paralelos por infraestructura y al mismo tiempo expande la inclusión económica de las pequeñas empresas globales.

Análisis de participación de mercado regional

| Región |

Métrica clave |

Temas primarios de inversión |

| América del norte |

45,8% de participación (2025) |

Integración de IA, mandatos federales de nube |

| Europa |

USD 104.23 Billion (2025) |

Cumplimiento del RGPD, nube soberana |

| Asia-Pacífico |

17,2% CAGR (2026-2035) |

Digitalización de las PYME, SaaS móvil primero |

| Sudamerica |

USD 19.02 Billion (2025) |

tecnología financieraSaaS, plataformas de comercio electrónico |

| Medio Oriente y África |

15,8% CAGR (2026-2035) |

Visión 2030, digitalización gubernamental |

| Total |

USD 396.30 Billion (2025) |

— |

El mercado de software como servicio muestra una fuerte concentración geográfica en América del Norte y Europa, aunque la trayectoria de crecimiento de Asia-Pacífico está remodelando el mapa competitivo. La adopción de aplicaciones empresariales alojadas en la nube se correlaciona estrechamente con la penetración de la banda ancha, los mandatos regulatorios de digitalización y la madurez de la TI empresarial.[5].

América del norte

| País |

Métrica clave |

Controlador clave |

| Estados Unidos |

78,5% de la cuota regional |

Ecosistema hiperescalador, gasto empresarial en IA |

| Canadá |

12,8% de la participación regional |

Modernización de la nube del sector público |

| México |

8,7% de la cuota regional |

Crecimiento de la infraestructura de TI vinculada al nearshoring |

Estados Unidos sigue siendo el epicentro mundial de la innovación de SaaS y alberga las oficinas centrales de ocho de los diez mayores proveedores de SaaS a nivel mundial. El mercado FedRAMP se expandió a más de 340 soluciones de software bajo demanda autorizadas para 2025, mientras que el gasto del copiloto de IA empresarial añadió 18 mil millones de dólares en ingresos incrementales de SaaS. La estrategia de adopción de la nube de la Junta del Tesoro de Canadá ha migrado el 65% de las cargas de trabajo federales a la entrega de software basada en la nube, y México se beneficia de la demanda de nearshoring a medida que las empresas estadounidenses extienden las plataformas de aplicaciones SaaS a las operaciones en LATAM.[2][5].

Europa

| País |

Métrica clave |

Controlador clave |

| Alemania |

24,6% de la cuota regional |

Industria 4.0, fabricación SaaS |

| Reino Unido |

USD 22.80 Billion (2025) |

Fintech y Healthtech SaaS |

| Francia |

15,7% de la participación regional |

Digitalización del sector público |

| Italia |

8,3% de la cuota regional |

Incentivos en la nube para pymes |

| España |

6,9% de la cuota regional |

Turismo y comercio minorista SaaS |

| Países nórdicos |

10,2% de la cuota regional |

Plataformas de informes de sostenibilidad |

| Rusia |

3,8% de la participación regional |

Mandatos de sustitución de SaaS nacional |

| Resto de Europa |

7,1% de la cuota regional |

Digitalización emergente de ECO |

La tensión entre objetivos agresivos de digitalización y estrictas regulaciones de datos da forma al mercado europeo de software como servicio. La Ley de Datos de la UE y la Directiva NIS2 están obligando a las empresas a adoptar una solución de modelo de software de suscripción nativa de cumplimiento. El sector Mittelstand de Alemania está adoptando aplicaciones empresariales alojadas en la nube para operaciones de Industria 4.0, mientras que el corredor fintech del Reino Unido impulsa la adopción de SaaS financiero especializado.[5][10].

Asia-Pacífico

| País |

Métrica clave |

Controlador clave |

| Porcelana |

32,4% de la cuota regional |

Gigantes de la nube nacionales, mandatos gubernamentales de nube |

| India |

20,8% CAGR (2026-2035) |

India digital, ecosistema de startups |

| Japón |

USD 15.90 Billion (2025) |

Modernización heredada, envejecimiento de la fuerza laboral y automatización |

| Corea del Sur |

11,3% de la participación regional |

Programas de transformación K-digital |

| ASEAN |

16,5% CAGR (2026-2035) |

Digitalización de las PYMES dando prioridad a los dispositivos móviles |

| Resto de Asia-Pacífico |

8,2% de la participación regional |

Adopción emergente de la nube |

Asia-Pacífico presenta el vector de crecimiento más fuerte para el mercado de software como servicio hasta 2035. El ecosistema SaaS de la India, valorado en 26 mil millones de dólares por NASSCOM en 2024, está produciendo soluciones de software bajo demanda competitivas a nivel mundial en recursos humanos, tecnología financiera y logística. La política gubernamental de "la nube primero" de China exige la adopción de SaaS en todas las empresas estatales, mientras que la iniciativa DX (Transformación digital) de Japón está acelerando la sustitución del ERP heredado por plataformas modernas de aplicaciones SaaS.[7][11].

Sudamerica

| País |

Métrica clave |

Controlador clave |

| Brasil |

62,5% de la participación regional |

Auge del SaaS fintech impulsado por Pix |

| Argentina |

16,4% CAGR (2026-2035) |

Comercio electrónico y logística SaaS |

| Resto de Sudamérica |

USD 4.75 Billion (2025) |

Plataformas tecnológicas agrícolas |

Brasil domina el mercado de software como servicio de América del Sur, donde el ecosistema de pagos instantáneos de Pix ha creado un próspero segmento SaaS de tecnología financiera. La adopción de software basado en la nube entre las pymes brasileñas creció un 34 % año tras año en 2024, respaldada por programas de alfabetización digital respaldados por el gobierno y la ampliación de la cobertura de banda ancha[5][11].

Medio Oriente y África

| País |

Métrica clave |

Controlador clave |

| Arabia Saudita |

31,2% de la participación regional |

Objetivos de la economía digital de Visión 2030 |

| Emiratos Árabes Unidos |

USD 2.85 Billion (2025) |

SaaS para ciudades inteligentes y gobierno |

| Sudáfrica |

18,7% de la cuota regional |

Servicios financieros SaaS |

| Egipto |

13,8% CAGR (2026-2035) |

Crecimiento del ecosistema de startups |

| Resto de MEA |

22,4% de la cuota regional |

Aplicaciones empresariales orientadas a los dispositivos móviles |

La Visión 2030 de Arabia Saudita está canalizando 6.400 millones de dólares hacia la infraestructura en la nube y la adopción de SaaS en todas las agencias gubernamentales, posicionando al Reino como el mayor comprador de aplicaciones empresariales alojadas en la nube de Medio Oriente. La Estrategia de Inteligencia Artificial 2031 de los Emiratos Árabes Unidos exige que el gobierno adopte soluciones de software bajo demanda habilitadas para IA, mientras que Sudáfrica lidera la adopción subsahariana de plataformas de modelos de software de suscripción de servicios financieros.[5][19].

Segmentación del mercado de software como servicio

Por modelo de implementación

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Nube pública |

83% de participación (2025) |

Eficiencia de costos, infraestructura administrada por el proveedor |

| Nube privada |

USD 39.63 Billion (2025) |

Seguridad de datos, cumplimiento normativo |

| Nube híbrida |

20,1% CAGR (2026-2035) |

Flexibilidad para cargas de trabajo reguladas |

La nube pública sigue siendo el modelo de implementación dominante en el mercado de software como servicio porque elimina el gasto de capital y ofrece el tiempo de obtención de valor más rápido. Los hiperescaladores como AWS, Azure y Google Cloud proporcionan la infraestructura subyacente que impulsa la mayor parte de la entrega de software basada en la nube. La nube híbrida está ganando terreno entre los servicios financieros y las organizaciones de atención médica que requieren que ciertos conjuntos de datos permanezcan en sus instalaciones mientras aprovechan las aplicaciones comerciales alojadas en la nube para flujos de trabajo no confidenciales. La CAGR del 20,1% para implementaciones híbridas refleja la presión regulatoria de los mandatos de soberanía de datos[10].

Por tamaño de empresa

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Grandes Empresas |

62,5% de participación (2025) |

Consolidación de plataformas multisuite |

| Pequeñas y medianas empresas |

17,7% CAGR (2026-2035) |

Soluciones de software bajo demanda asequibles |

Las grandes empresas impulsan la mayor parte del mercado de software como servicio mediante el gasto absoluto, consumiendo conjuntos de múltiples productos que abarcan ERP, CRM, HCM y seguridad. Las pymes representan el segmento de más rápido crecimiento a medida que las plataformas de aplicaciones SaaS de bajo costo con rampas de incorporación freemium democratizan el acceso a herramientas que antes estaban limitadas a los grandes compradores. Plataformas como HubSpot, Zoho y Freshworks han creado ofertas de modelos de software de suscripción dirigidas específicamente a pymes con menos de 500 empleados.[7][11].

Por aplicación

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Gestión de relaciones con el cliente |

22,5% de participación (2025) |

Automatización de ventas, conocimientos basados en IA |

| Planificación de recursos empresariales |

USD 72.33 Billion (2025) |

Ciclo de reemplazo de ERP en la nube |

| Gestión del Capital Humano |

14,1% de participación (2025) |

Gestión remota de la fuerza laboral |

| Colaboración y comunicación |

12,8% de participación (2025) |

Infraestructura de trabajo híbrida |

| Seguridad y cumplimiento |

22,2% CAGR (2026-2035) |

Mandatos regulatorios, panorama de amenazas |

| Inteligencia empresarial y análisis |

9,3% de participación (2025) |

Toma de decisiones basada en datos |

| Otros |

12,5% de participación (2025) |

Aplicaciones verticales específicas |

CRM continúa liderando los ingresos a nivel de aplicaciones en el mercado de software como servicio, con Salesforce, HubSpot y Microsoft Dynamics compitiendo por la inteligencia del cliente mejorada con IA. Las soluciones de software bajo demanda de seguridad y cumplimiento son el segmento de aplicaciones de más rápido crecimiento, impulsado por los mandatos de arquitectura de confianza cero y la proliferación de superficies de ataque de entrega de software basadas en la nube.[3][15].

Por modelo de precios

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Suscripción (por asiento/por nivel) |

63% de participación (2025) |

Presupuesto predecible, estabilidad de ingresos de proveedores |

| Basado en el uso (consumo) |

25,7% CAGR (2026-2035) |

Alineación costo-valor, crecimiento de la economía API |

| Freemium |

USD 39.63 Billion (2025) |

Estrategias de crecimiento basadas en productos |

| Licencia-Híbrida |

5% de participación (2025) |

Modelos de transición de proveedores heredados |

El modelo de software de suscripción sigue siendo la columna vertebral de ingresos del mercado de software como servicio, proporcionando ingresos recurrentes predecibles para los proveedores y certeza presupuestaria para los compradores. Sin embargo, los precios basados en el uso están aumentando a una tasa compuesta anual del 25,7% a medida que las aplicaciones empresariales alojadas en la nube cobran cada vez más por llamada API, transacción o unidad de cómputo consumida, ejemplificado por los modelos de consumo de Snowflake, Twilio y Datadog.[8].

Por vertical de usuario final

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| TI y telecomunicaciones |

24,1% de participación (2025) |

Automatización de infraestructura, DevOps SaaS |

| BFSI |

USD 78.47 Billion (2025) |

Cumplimiento normativo, banca digital |

| Minorista |

13,5% de participación (2025) |

Plataformas de comercio omnicanal |

| Cuidado de la salud |

21,2% CAGR (2026-2035) |

Modernización de EHR, integración de telesalud |

| Fabricación |

10,9% de participación (2025) |

Cadena de suministro SaaS, Industria 4.0 |

| Otras verticales de usuario final |

20,5% de participación (2025) |

Educación, gobierno, logística. |

Las empresas de TI y telecomunicaciones son los mayores consumidores verticales en el mercado de software como servicio y despliegan plataformas de aplicaciones SaaS para DevOps, ITSM y gestión de la experiencia del cliente. La atención médica es la vertical de más rápido crecimiento con una CAGR del 21,2%, impulsada por la entrega de software basado en la nube para registros médicos electrónicos, telesalud y gestión de ensayos clínicos, una trayectoria acelerada por el impulso de la FDA para soluciones de software bajo demanda validadas en la nube en los flujos de trabajo de desarrollo de medicamentos.[7][15].

Evaluación comparativa competitiva

El mercado de software como servicio muestra una concentración de baja a moderada, y se estima que los cinco principales proveedores poseen entre el 30% y el 35% de los ingresos globales. El índice HHI se sitúa por debajo de 1000, lo que indica un entorno competitivo fragmentado donde los hiperescaladores compiten junto con miles de especialistas verticales y actores regionales. La actividad de fusiones y adquisiciones se está intensificando a medida que los proveedores de plataformas adquieren proveedores especializados de entrega de software basados en la nube para expandir TAM y asegurar cuentas empresariales.[13][14].

| Compañía |

Est. Rango de participación en los ingresos |

Ofertas clave para el mercado de software como servicio |

Posicionamiento Estratégico |

| microsoft |

~12–16% |

Microsoft 365, Dynamics 365, Azure SaaS |

Integrador de plataforma full-stack |

| fuerza de ventas |

~6–9% |

Nube de ventas, Nube de servicios, MuleSoft |

Líder del ecosistema centrado en CRM |

| SAVIA |

~5–8% |

Nube S/4HANA, SuccessFactors, Ariba |

Transición a la nube de ERP empresarial |

| Oráculo |

~4–7% |

Oracle Fusion Cloud, NetSuite |

Juego de migración de base de datos a SaaS |

| Adobe |

~3–5% |

Nube creativa, nube de experiencia |

Experiencia digital y marketing SaaS |

| Google |

~3–5% |

Espacio de trabajo de Google, Looker, Apigee |

Plataforma de colaboración y análisis |

| Servicio ahora |

~2–4% |

Gestión de servicios de TI, prestación de servicios de recursos humanos |

Especialista en automatización de flujos de trabajo |

| jornada laboral |

~2-3% |

HCM, Gestión Financiera |

Líder nativo de la nube en recursos humanos y finanzas |

| Intuir |

~2-3% |

QuickBooks en línea, Mailchimp, TurboTax |

Ecosistema SaaS financiero para pymes |

| HubSpot |

~1-2% |

Centro de marketing, Centro de ventas, Centro CMS |

Plataforma SaaS de inbound marketing |

Noticias y desarrollos recientes

fuerza de ventas(Junio de 2026): Se firmó un acuerdo definitivo para adquirir la plataforma de agentes de clientes de IA Fin por aproximadamente 3.600 millones de dólares, acelerando las capacidades empresariales de agentes.

IBM(Marzo de 2026): completó la adquisición del pionero en transmisión de datos Confluent por 11 mil millones de dólares para integrar flujos de datos en tiempo real en su plataforma de inteligencia artificial watsonx.

Sinch AB (marzo de 2025): adquirió una startup europea de seguridad de mensajería para ampliar las capacidades de filtrado de spam de SMS impulsadas por inteligencia artificial en su plataforma de comunicaciones en la nube.

Preguntas frecuentes

P1. ¿Cómo se compara el costo total de propiedad de SaaS con la implementación local durante un período de cinco años?

SaaS normalmente ofrece entre un 25 % y un 40 % menos de coste total de propiedad en cinco años al eliminar el hardware del servidor, el personal de TI y los ciclos de actualización. Sin embargo, las implementaciones empresariales de gran volumen pueden alcanzar la paridad de costos alrededor del cuarto año si el número de puestos supera los 10 000.[4].

P2. ¿Qué papel juega la portabilidad de datos en las decisiones de adquisición de SaaS empresarial?

La portabilidad de datos se encuentra entre los tres principales criterios de evaluación para los compradores empresariales. La Ley de Datos de la UE ahora exige formatos de exportación estandarizados, lo que brinda a los clientes de entrega de software basado en la nube una mayor influencia durante las negociaciones con los proveedores.[10].

P3. ¿Cómo están abordando los proveedores de SaaS los problemas de seguridad multiinquilino para las industrias reguladas?

Los proveedores líderes implementan entornos informáticos aislados, claves de cifrado administradas por el cliente y certificaciones SOC 2 Tipo II. La autorización FedRAMP High agrega una capa de cumplimiento de nivel gubernamental para soluciones de software bajo demanda del sector público[15].

P4. ¿Qué tendencias de modelos de precios deberían monitorear los compradores de SaaS hasta 2030?

Los precios basados en el uso están creciendo a una tasa compuesta anual del 25,7%, superando las suscripciones de tarifa plana para infraestructura y herramientas de desarrollo. Los compradores deben negociar contratos híbridos que combinen tarifas del modelo de software de suscripción básica con niveles de consumo.[8].

P5. ¿Cómo aborda el mercado de software como servicio las cargas de trabajo sensibles a la latencia en el borde?

Las arquitecturas SaaS nativas del borde distribuyen el procesamiento a los nodos locales, lo que reduce la latencia por debajo de los 10 milisegundos. Esto permite el monitoreo de fabricación en tiempo real y el procesamiento autónomo de datos de vehículos a través de aplicaciones comerciales alojadas en la nube.[9].

P6. ¿Qué estándares de integración están surgiendo para los ecosistemas SaaS de múltiples proveedores?

Los marcos API abiertos, las plataformas iPaaS y los protocolos de aprovisionamiento SCIM reducen la complejidad de la integración. El marco de señales compartidas de la Fundación OpenID se está convirtiendo en el estándar para la autenticación de plataformas de aplicaciones SaaS multiplataforma.[16].

P7. ¿Cómo evolucionará el mercado de software como servicio para industrias con estrictos requisitos de residencia de datos?

Las instancias de nube soberana y las implementaciones de SaaS bloqueadas por regiones abordan los mandatos de residencia. Proveedores como SAP y Oracle ahora ofrecen soluciones de software bajo demanda específicas de cada país con procesamiento de datos garantizado dentro de la jurisdicción.[10][19].

Alcance del informe de mercado de software como servicio

| Parámetro |

Detalle |

| Alcance del mercado |

Mercado global de software como servicio |

| Período de estudio |

2021-2035 |

| Período histórico |

2021-2024 |

| Año base |

2025 |

| Período de pronóstico |

2026-2035 |

| CAGR (2026-2035) |

16.1% |

| Tamaño del mercado (2025) |

USD 396.30 Billion |

| Tamaño del mercado (2035) |

USD 1,763.32 Billion |

| Segmento de más rápido crecimiento |

Seguridad y cumplimiento (por aplicación); Nube híbrida (por implementación) |

| Región de más rápido crecimiento |

Asia-Pacífico (17,2% CAGR) |

| Empresas perfiladas |

Microsoft, Salesforce, SAP, Oracle, Adobe, Google, ServiceNow, Workday, Intuit, HubSpot |

| Moneda de valoración |

USD Billion |