Download Free Sample

Kindly complete the form below to receive a free sample of this Report

Searching...

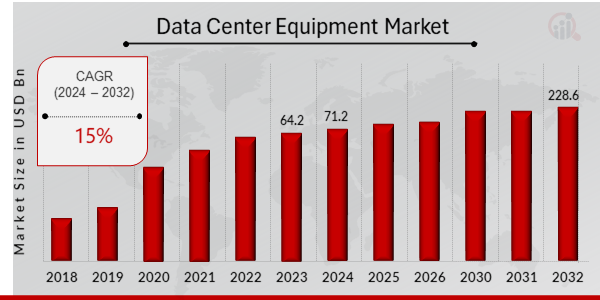

La taille du marché des équipements de centres de données a été estimée à 64,2 (milliards USD) en 2023. L’industrie du marché des équipements de centres de données devrait passer de 71,2 (milliards USD) en 2024 à 228,6 (milliards USD) d’ici 2032. Le TCAC (taux de croissance) du marché des équipements de centres de données devrait être d’environ 15 % au cours de la période de prévision (2024 - 2032).

Le marché des équipements de centres de données présente un paysage dynamique tiré par plusieurs tendances clés. L'adoption croissante du cloud computing et de l'infrastructure numérique constitue un moteur majeur, à mesure que les fournisseurs de cloud et les entreprises agrandissent leurs centres de données pour répondre aux demandes croissantes de stockage et de traitement des données. De plus, la prolifération des appareils IoT et la croissance des applications gourmandes en données alimentent encore davantage la demande d'équipements de centres de données.

Les principales opportunités de marché résident dans l'exploration de technologies de centres de données économes en énergie et durables pour répondre aux préoccupations environnementales. L’adoption de techniques d’intelligence artificielle (IA) et d’apprentissage automatique (ML) dans la gestion des centres de données devrait améliorer l’efficacité et les performances. De plus, l'intégration de sources d'énergie renouvelables dans les opérations des centres de données présente d'importantes opportunités de réduction des coûts et de durabilité environnementale.

Les tendances récentes sur le marché des équipements de centres de données incluent la popularité croissante des conceptions modulaires pour l'infrastructure des centres de données, offrant flexibilité et évolutivité. La convergence des technologies de réseau et informatiques, connue sous le nom d'infrastructure hyperconvergée (HCI), est une autre tendance notable, permettant une gestion simplifiée des centres de données et des performances améliorées. L'adoption de centres de données définis par logiciel (SDDC) gagne également du terrain, offrant un contrôle et une automatisation accrus des opérations des centres de données.

Source : Recherche primaire, recherche secondaire, base de données MRFR et analyste Révision

Source : Recherche primaire, recherche secondaire, base de données MRFR et analyste Révision

La prolifération du cloud et de l’edge computing stimule la demande d’équipements pour centres de données. Le cloud computing offre aux entreprises un moyen évolutif et rentable de stocker et de traiter des données, tandis que l'edge computing rapproche la puissance de calcul de l'utilisateur final, réduisant ainsi la latence et améliorant les performances. L’adoption croissante de ces technologies devrait continuer d’alimenter la croissance du marché des équipements de centres de données dans les années à venir. La demande d’équipements de centres de données est également tirée par l’adoption croissante de l’intelligence artificielle (IA) et de l’apprentissage automatique (ML). ).Ces technologies nécessitent d'énormes quantités de données pour être entraînées et exploitées, ce qui nécessite des technologies plus puissantes et plus efficaces équipement de centre de données. De plus, l'adoption croissante de l'Internet des objets (IoT) contribue également à la demande d’équipements pour centres de données. Les appareils IoT génèrent de grandes quantités de données qui doivent être stockées et traitées, ce qui nécessite davantage de capacité de centre de données. Dans l'ensemble, la demande croissante en matière de cloud computing et d'informatique de pointe, d'IA/ML et d'IoT devrait continuer à stimuler la croissance. croissance du marché des équipements de centre de données dans les années à venir.

Les centres de données hyperscale sont des centres de données à grande échelle qui hébergent des milliers de serveurs et fournissent une puissance de calcul massive. Ces centres de données sont généralement exploités par de grands fournisseurs de cloud, tels qu'Amazon Web Services (AWS), Microsoft Azure et Google Cloud Platform. L'adoption croissante des centres de données hyperscale est motivée par la demande croissante de cloud computing et d'autres applications gourmandes en données. . Les centres de données hyperscale offrent aux entreprises un certain nombre d'avantages, notamment l'évolutivité, la rentabilité et l'efficacité énergétique. L'adoption croissante des centres de données hyperscale devrait continuer à stimuler la croissance du marché des équipements de centres de données, car ces centres de données nécessitent des quantités importantes. d'équipement, y compris les serveurs, le stockage et l'équipement réseau.

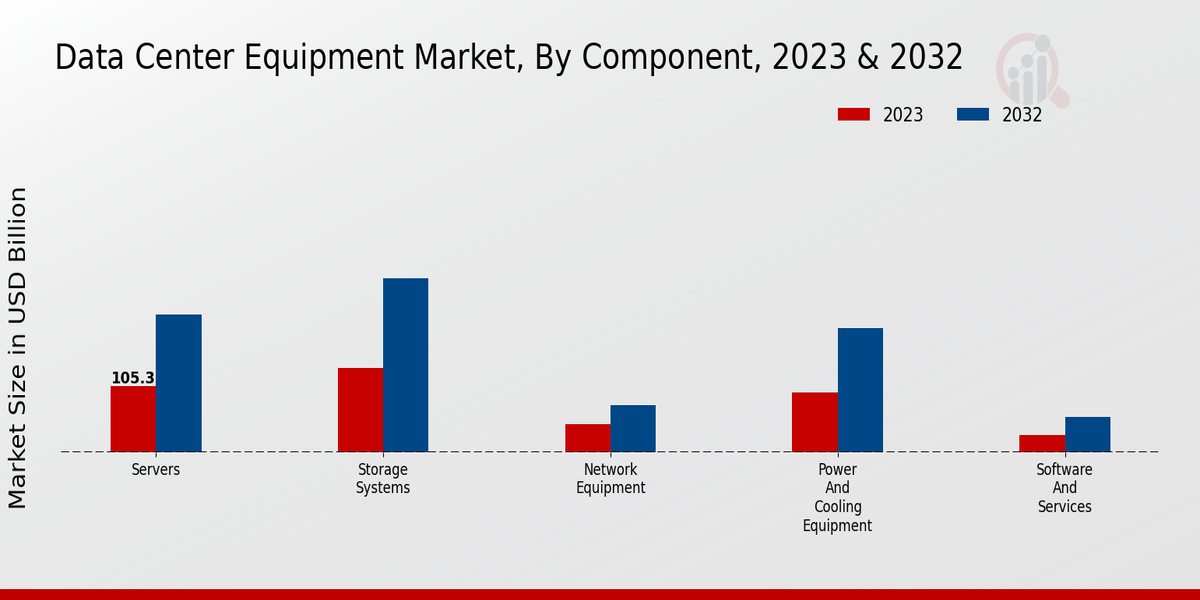

La croissance du marché est attribuée à l'adoption croissante du cloud computing, de l'analyse du Big Data et des applications Internet des objets (IoT), entraînant une augmentation des investissements dans l'infrastructure des centres de données. Le segment des composants du marché des équipements de centres de données englobe divers éléments cruciaux pour le fonctionnement efficace des centres de données. Les serveurs, constituant une part importante du marché, sont responsables du traitement, du stockage et de la gestion des données. Systèmes de stockage, y compris les disques durs (HDD), les disques SSD (SSD), et les réseaux de stockage (SAN) jouent un rôle essentiel dans le stockage et la récupération des données.Les équipements réseau, comprenant des routeurs, des commutateurs et des pare-feu, assurent une transmission transparente des données au sein du centre de données et permettent la connectivité aux réseaux externes. réseaux. Les équipements d'alimentation et de refroidissement, y compris les alimentations sans interruption (UPS), les générateurs et les systèmes de refroidissement, protègent les opérations du centre de données contre les pannes de courant et la surchauffe. Les logiciels et services, englobant les systèmes d'exploitation, les logiciels de virtualisation et les outils de gestion, fournissent un support complet pour la gestion et l'optimisation de l'infrastructure des centres de données. La demande croissante d'applications de calcul haute performance (HPC) et d'intelligence artificielle (IA) stimule la croissance du segment des serveurs.Les systèmes de stockage connaissent des progrès continus avec l'adoption du NVMe (Non-Volatile Memory Express) et la prolifération des baies 100 % Flash, répondant au besoin croissant d'un accès plus rapide aux données. Les équipements réseau évoluent avec l'adoption des réseaux définis par logiciel (SDN) et de la virtualisation des fonctions réseau (NFV), permettant une plus grande flexibilité et évolutivité dans les réseaux des centres de données. Les équipements d'alimentation et de refroidissement deviennent plus efficaces grâce à l'intégration de sources d'énergie renouvelables et de technologies de refroidissement avancées, ce qui réduit les coûts opérationnels et l'impact environnemental.Les logiciels et les services gagnent du terrain en raison du besoin croissant d'automatisation des centres de données. , la gestion et la sécurité. L'adoption de solutions de gestion de centres de données basées sur le cloud simplifie les opérations et réduit les dépenses informatiques.

strongSource : Primaire Recherche, Secondaire Recherche, base de données MRFR et examen par les analystes

strongSource : Primaire Recherche, Secondaire Recherche, base de données MRFR et examen par les analystes

Parmi les facteurs de forme des équipements de centres de données, les équipements montés en rack détenaient une part de marché dominante en 2023 et devraient continuer à dominer le marché jusqu'en 2032. L'adoption croissante des serveurs montés en rack est principalement attribuée à leurs avantages en matière d'optimisation de l'espace et d'évolutivité. . Les serveurs lames, avec leur conception compacte et leurs capacités informatiques haute densité, gagnent également du terrain, en particulier dans les environnements informatiques hautes performances. Les serveurs tour, bien que traditionnellement populaires, sont désormais principalement utilisés dans des déploiements à petite échelle ou dans des applications informatiques de pointe.Les microserveurs, conçus pour les déploiements à faible consommation et dans un espace limité, devraient connaître une croissance significative dans le secteur. années à venir. D'autres facteurs de forme, tels que les centres de données modulaires et conteneurisés, gagnent également du terrain en raison de leurs avantages en matière de flexibilité et d'évolutivité.

La segmentation du marché des équipements de centre de données par modèle de déploiement comprend le sur site, la colocation et le cloud. Parmi ceux-ci, le segment sur site détenait la plus grande part de marché en 2023, représentant environ 60 %. Cette domination est attribuée à l'adoption massive de centres de données sur site par les entreprises cherchant à mieux contrôler leur infrastructure informatique et la sécurité de leurs données. Cependant, le segment de la colocation devrait connaître le taux de croissance le plus rapide au cours de la période de prévision, en raison de la demande croissante de solutions de centres de données rentables et évolutives.Le segment du cloud devrait également croître régulièrement. , motivée par l'adoption croissante des services de cloud computing et le besoin de capacités de stockage et de traitement des données basées sur le cloud. Les revenus du marché des équipements de centres de données provenant du segment des modèles de déploiement devraient atteindre 295,6 milliards USD d’ici 2024, avec un TCAC de 8,9 % de 2023 à 2032.

Le marché des équipements de centre de données est segmenté par secteur vertical en informatique et télécommunications, banque et finance, gouvernement et secteur public, soins de santé, fabrication, vente au détail et autres. Le segment informatique et télécommunications est le plus grand secteur vertical du marché des équipements de centres de données, représentant plus de 30 % du chiffre d'affaires total du marché en 2023. La croissance de ce segment est tirée par la demande croissante d'équipements de centres de données de la part des fournisseurs de services cloud, des télécommunications. entreprises et fournisseurs de services Internet. Le segment bancaire et financier est le deuxième secteur vertical du marché des équipements de centres de données, représentant plus de 20 % du chiffre d'affaires total du marché en 2023.La croissance de ce segment est tirée par la demande croissante. pour les équipements de centres de données des banques, des compagnies d'assurance et d'autres institutions financières. Le segment du gouvernement et du secteur public est le troisième plus grand secteur vertical du marché des équipements de centres de données, représentant plus de 15 % du chiffre d’affaires total du marché en 2023. La croissance de ce segment est tirée par la demande croissante d’équipements de centres de données de la part des agences gouvernementales. et les organisations du secteur public. Le segment de la santé est le quatrième secteur vertical du marché des équipements de centres de données, représentant plus de 10 % du chiffre d'affaires total du marché en 2023.La croissance de ce segment est tirée par la demande croissante de données. équipements de centre des hôpitaux, cliniques et autres prestataires de soins de santé. Le segment Fabrication est le cinquième secteur vertical du marché des équipements de centres de données, représentant plus de 5 % du chiffre d’affaires total du marché en 2023. La croissance de ce segment est tirée par la demande croissante d’équipements de centres de données de la part des fabricants. Le segment de la vente au détail est le sixième plus grand secteur vertical du marché des équipements de centres de données, représentant plus de 5 % du chiffre d'affaires total du marché en 2023.La croissance de ce segment est tirée par la demande croissante de données. équipement de centre auprès des détaillants. Le segment Autres comprend tous les autres secteurs verticaux non spécifiquement mentionnés ci-dessus, représentant plus de 5 % du chiffre d'affaires total du marché en 2023. La croissance de ce segment est tirée par la demande croissante d'équipements de centres de données de diverses industries et secteurs.

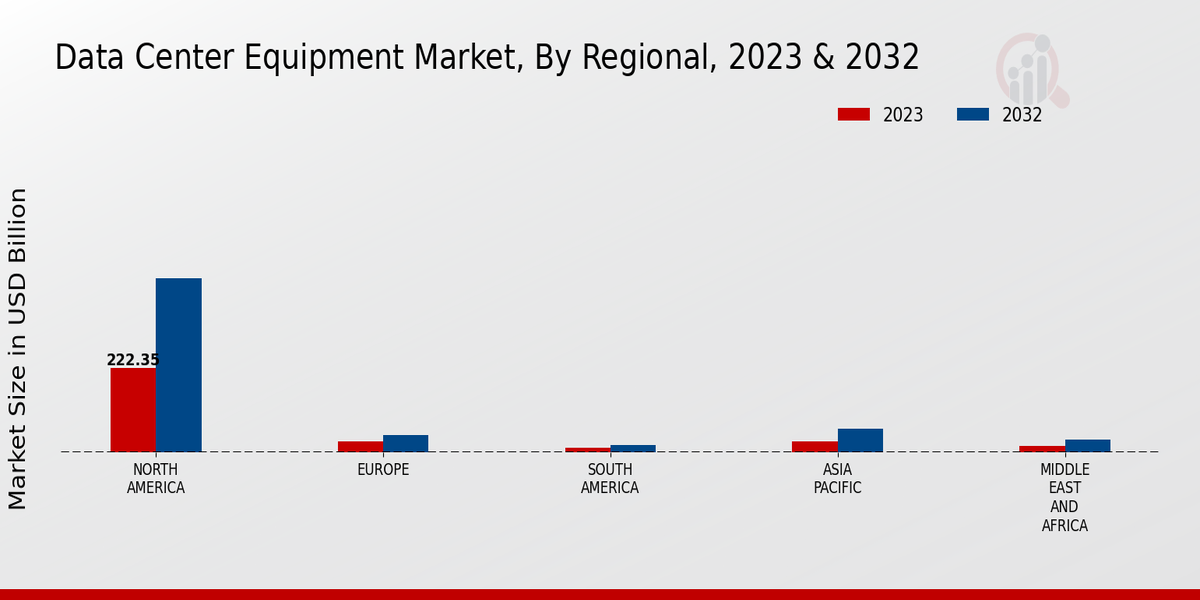

Le marché des équipements de centre de données est segmenté en Amérique du Nord, en Europe, en APAC, en Amérique du Sud et en MEA. Parmi ces régions, l’Amérique du Nord devrait détenir la plus grande part de marché en 2023, en raison de la présence de grands opérateurs de centres de données et de l’adoption croissante des services de cloud computing et de edge computing. L’Europe devrait suivre l’Amérique du Nord, poussée par la demande croissante de centres de données émanant de divers secteurs tels que la BFSI, la santé et l’industrie manufacturière. L'APAC devrait connaître le taux de croissance le plus élevé au cours de la période de prévision, en raison des investissements croissants dans l'infrastructure des centres de données par les gouvernements et les entreprises de pays comme la Chine, l'Inde et le Japon.Amérique du Sud et MEA devraient représenter une plus petite part du marché, mais devraient croître régulièrement au cours de la période de prévision.

Les principaux acteurs du marché des équipements de centres de données se concentrent continuellement sur le développement de technologies innovantes et l’élargissement de leurs portefeuilles de produits pour maintenir leur avantage concurrentiel. Le marché est caractérisé par une concurrence intense, les principaux acteurs du marché des équipements de centres de données s’engageant dans des partenariats stratégiques, des acquisitions et des collaborations pour renforcer leur position. Les entreprises leaders visent à améliorer leur offre de produits, à étendre leur portée géographique et à répondre à l'évolution des demandes des clients afin de conserver leur avantage concurrentiel. Les développements en cours sur le marché des équipements de centres de données sont motivés par des facteurs tels que la demande croissante de capacités de stockage et de traitement des données, les progrès des technologies de cloud et de virtualisation et l'adoption croissante des applications d'intelligence artificielle (IA) et d'apprentissage automatique (ML).Entreprise leader sur le marché des équipements de centres de données, Dell Technologies jouit d'une forte présence à l'échelle mondiale et propose une gamme complète de produits et de solutions pour centres de données. L'expertise de l'entreprise dans les technologies de serveur, de stockage et de réseau lui permet de fournir des solutions intégrées pour répondre aux diverses exigences des clients. Dell Technologies met l'accent sur l'innovation, en investissant dans la recherche et le développement pour fournir des technologies avancées qui répondent aux tendances émergentes du secteur. L'accent mis par l'entreprise sur la satisfaction de ses clients et son vaste écosystème de partenaires contribuent à sa position de leader sur le marché.Hewlett Packard Enterprise (HPE), autre concurrent notable sur le marché des équipements de centres de données, détient une part de marché importante. et propose une large gamme de solutions d'infrastructure de centres de données. L'accent mis par HPE sur la fourniture d'environnements de centres de données agiles, efficaces et sécurisés lui a valu une solide réputation dans le secteur. Le portefeuille de la société comprend des serveurs, des systèmes de stockage, des équipements réseau et des logiciels, lui permettant de répondre aux divers besoins des clients de divers secteurs. L'engagement de HPE en faveur du développement durable et sa capacité à fournir des solutions sur mesure l'ont aidé à maintenir une position concurrentielle sur le marché.

Le marché des équipements de centres de données devrait passer de 276,05 milliards USD en 2023 à 570,0 milliards USD d’ici 2032, avec un TCAC de 8,39 % au cours de la période de prévision. La croissance du marché est attribuée à la demande croissante de centres de données en raison de l’adoption croissante des technologies de cloud computing, de big data et d’intelligence artificielle (IA). Le besoin croissant de capacités de stockage et de traitement des données stimule également la croissance du marché.Les développements récents sur le marché incluent le lancement de nouveaux produits et solutions par des acteurs clés, tels que l'introduction de données basées sur l'IA. solutions de gestion de centre et technologies de refroidissement liquide. Les partenariats et les collaborations entre les acteurs du marché façonnent également le paysage concurrentiel. Par exemple, en 2023, Vertiv et Schneider Electric ont annoncé un partenariat visant à proposer des solutions intégrées pour les centres de données.Les tendances émergentes du marché incluent l'adoption de l'informatique de pointe, qui stimule la demande de systèmes plus petits et plus efficaces. équipement de centre de données. L’attention croissante portée à la durabilité conduit également à l’adoption de solutions économes en énergie et respectueuses de l’environnement. Dans l’ensemble, le marché des équipements de centres de données devrait poursuivre sa trajectoire de croissance dans les années à venir, soutenu par la demande croissante de capacités de stockage et de traitement des données et par l’adoption de nouvelles technologies.technologies innovantes.

Kindly complete the form below to receive a free sample of this Report

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”