サードパーティのサイバー保険市場の概要

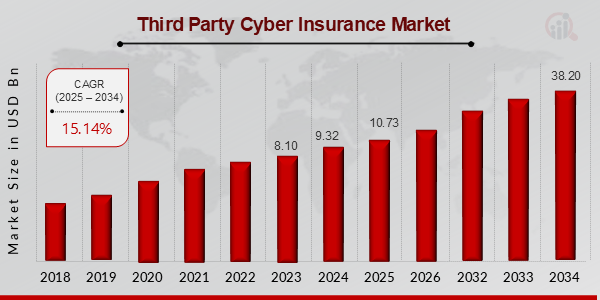

MRFR 分析によると、サードパーティのサイバー保険市場規模は 6.11 (10 億米ドル) と推定されています。 サードパーティサイバー保険市場業界は、2023 年の 70 億米ドルから 2032 年までに 250 億米ドルに成長すると予想されています。サードパーティサイバー保険市場の CAGR (成長率) は、予測期間中 (2024 ~ 2032 年) は約 15.14% です。

主要なサードパーティ サイバー保険市場トレンドのハイライト /

サードパーティのサイバー保険市場は、サイバー脅威の増大とサイバー保険に対する意識の高まりにより大幅な成長を遂げています。データ侵害による経済的影響。企業がデジタル プラットフォームへの依存を強めるにつれ、訴訟費用、規制上の罰金、風評被害など、サイバー攻撃に関連する潜在的なコストが、組織に補償を求めるようになっています。データ保護規制への準拠の推進により、リスクを軽減するための堅牢な保険ソリューションの必要性がさらに強調されています。保険会社は、さまざまな業界が直面する固有の課題に対応するために自社のサービスを適応させており、特定の脆弱性に対処するカスタマイズされた補償を可能にしています。

この市場には、特に長年にわたりサイバー保険に加入している中小企業のような企業にとって、未開発の潜在力が大きく残されています。軽く、その必要性を認識し始めています。サイバーセキュリティ ソリューションにおける AI と機械学習の導入が普及するにつれて、保険会社がリスク評価フレームワークの最適化において提携する機会が生まれています。さらに、在宅勤務が新たな常態となり、分散型運用環境に伴う追加リスクを組み込んだ無料のリスク配置に対する強い需要があります。保険会社は、顧客のニーズに応える新商品を開発することで、これらの変化を利用できます。ニーズの変化により、新たなビジネス チャンスが生まれます。

最近、サイバー保険市場のプロバイダーはサイバー セキュリティ プロバイダーとの連携を強めており、明らかな傾向が見られます。パートナーシップの増加。この協力的なモダリティの目的は、保護対策に適用範囲を提供し、付加価値を与える最適なソリューション、つまりアプローチを提供することです。したがって、リスク管理とその予防に重点が置かれているのは、事後対応から事前アプローチへの移行に重点が置かれていることを示しています。世界のサードパーティのサイバー保険業界が変化に適応していく中で、脅威に関する知識の向上と、この市場の将来に向けてカスタマイズされた保険の増加の必要性が同時に求められています。

出典: 一次調査、二次調査、 MRFR データベースとアナリストによるレビュー

サードパーティのサイバー保険市場の推進要因

サイバー攻撃の頻度と巧妙化

サイバー攻撃の頻度と巧妙さの急増は、第三者サイバー保険にとって極めて重要な推進力です市場産業。企業の業務運営においてデジタル プラットフォームへの依存が高まるにつれ、ランサムウェア、データ侵害、フィッシング攻撃などのさまざまなサイバー脅威に対してより脆弱になります。このサイバーインシデントの激化は、企業の機密データや顧客の個人情報を危険にさらすだけでなく、財務の安定性や評判に重大なリスクをもたらします。組織は、従来の保険契約ではこれらの特有のリスクに対する保護が不十分な場合が多く、リスクの高まりにつながることに気づき始めています。特化したサイバー保険の需要。近年、注目を集める攻撃により、サイバーセキュリティの脆弱性を過小評価することによる潜在的な経済的損失が明らかになりました。さらに、これらのインシデントの平均コストは上昇傾向にあり、企業はサイバー負債に関連する予期せぬ財務的損失を防ぐための包括的なソリューションを求めるよう圧力をかけられています。これらのリスクに対する認識が高まるにつれて、企業はサードパーティのサイバー保険市場の提供物に投資することが重要であることを認識しています。はもはやオプションではなく、むしろリスク管理戦略の重要な要素となっています。その結果、サイバー脅威から生じる潜在的な損害を軽減するために、組織は堅牢なサイバー保険契約の必要性をますます優先するようになるため、この市場は持続的に成長すると予想されます。

規制上の圧力とコンプライアンス要件

規制の圧力とコンプライアンス要件が、サードパーティのサイバー保険市場業界をますます前進させています。さまざまな政府や規制機関がより厳格なデータ保護法とコンプライアンス基準を義務付けているため、企業は潜在的なサイバー責任から適切に保護されていることを確認する必要があります。これらの規制を遵守しないと、重大な罰金や風評被害につながる可能性があり、組織は専門的なサイバー保険ソリューションを求めるようになります。このコンプライアンスの重視の高まりにより、サイバー保険商品の価値認識が高まるだけでなく、適切なサービスを提供する企業に対する消費者の信頼も促進されます。サイバー リスクを管理するためのプロアクティブなアプローチ。

企業におけるサイバー リスクに対する意識の高まり

企業間のサイバー リスクに対する意識の高まりにより、リスク管理に対する積極的なアプローチが促進されており、重要な役割を果たしています。サードパーティサイバー保険市場業界の推進力。ビジネスリーダーは、サイバー脅威の潜在的な影響と、その結果として被る可能性のある財務責任について、より知識を深めています。この新たな理解は、予期せぬデータ侵害やサイバーインシデントに対する補償を提供する専用のサイバー保険オプションを積極的に検討することにつながります。組織が資産を保護することの重要性を認識するにつれ、サードパーティのサイバー保険市場ソリューションに対する需要は今後も続くと予想されます。上向きの軌道。

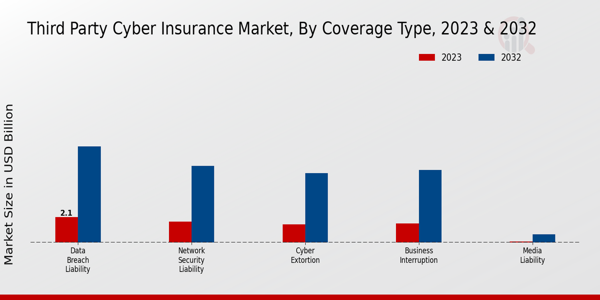

サードパーティのサイバー保険市場セグメントに関する洞察 サードパーティのサイバー保険市場の補償範囲の種類に関する洞察 /スパン

サードパーティのサイバー保険市場は、主に保険の頻度と高度化によって大きく成長しています。今日企業が直面しているサイバー脅威。 2023 年の時点で、市場は 70 億 3000 万米ドルと評価され、2032 年までに 250 億米ドルに達すると予測されており、魅力的な成長軌道を示しています。この状況の中で、補償タイプ部門は、サイバーインシデントに関連する特定のリスクを反映して、さまざまなビジネスに対する保険商品の価値と適合性を定義する上で重要な役割を果たしています。さまざまな対象分野の中でも、データ侵害責任は際立っており、2023 年の評価額は 21 億米ドルで、2032 年までに 80 億米ドルに拡大し、市場シェアのかなりの部分を占めています。

組織がデータ侵害による経済的影響を管理することが極めて重要であるため、このサブセグメントが大半を占めています。これは消費者の信頼に影響を与え、多額の訴訟費用につながる可能性があります。同様に、ネットワークセキュリティ責任は2023年に17億5,000万米ドルに達し、不正アクセスや攻撃からネットワークを保護するという企業へのプレッシャーの増大を反映して、2032年までに64億2,000万米ドルに増加する予定です。 2023 年に 15 億米ドルと評価され、2032 年までに 58 億米ドルに達すると予測されているサイバー恐喝は、企業がランサムウェア攻撃から直面する本当の脅威を強調し、そのような脅威に対抗するために不可欠なリソースを提供できるこの分野の補償の必要性を強調しています。スパン

業務中断セグメント。2023 年の当初価値は 16 億米ドルで、2023 年には 60 億 6000 万米ドルに増加2032 年には、ダウンタイムにつながるサイバー インシデントによる潜在的な収入損失を防ぐため、組織にとって重要です。最後に、メディア賠償責任は、2023 年の評価額が 0 億 8 億米ドルと小さく、2032 年までに 6 億 8 億米ドルに増加しますが、名誉毀損や著作権侵害などのコンテンツ リスクが蔓延する今日のデジタル環境において重要な保護を提供します。これらの種類の補償間の評価における大きな違いは、サイバー脅威に関して企業が持つリスク認識と要件が異なることを示しており、その結果、サードパーティサイバー保険市場全体のセグメンテーションが進化しており、特定のサイバーリスクに対処するカスタマイズされた保険商品の必要性が浮き彫りになっています。ますますデジタル化が進む世界。この市場の根本的な傾向は、より広範な補償を求めるだけでなく、進化し続ける脅威の状況に対応できるより専門的なソリューションに対する需要が高まっていることを示しており、今後の保険会社にとって課題と機会の両方をもたらします。

出典: 一次調査、二次調査、 MRFR データベースとアナリストによるレビュー

サードパーティのサイバー保険市場流通チャネルに関する洞察 /スパン

サードパーティのサイバー保険市場は堅調な成長を遂げており、注目すべき評価額は 70 億 3,000 万ドルに達しています。 2023 年。この成長は、デジタル インフラストラクチャへの依存度の高まりとサイバー脅威のリスクの高まりが原因であり、保険ソリューションの需要が高まっていると考えられます。流通チャネルは、潜在的な顧客に効果的にアプローチする上で重要な役割を果たします。主要なチャネルには、アクセシビリティと利便性を提供するオンライン プラットフォームが含まれており、市場で大きなシェアを獲得しています。仲介業者も、個人に合わせたサービスと経験を提供する上で重要な役割を果たしますクライアントに報告します。企業が関係を直接管理しようとしているため、直接販売が注目を集めていますが、エージェントは現地に特化した知識と多くの顧客が高く評価している個人的な対応を提供します。各チャネルはさまざまな顧客の好みに対応し、それによってサードパーティサイバー保険市場の全体的なリーチと影響力を強化します。これらの流通チャネルを分析すると、その効率性と使いやすさによりオンライン チャネルが市場への浸透をリードしており、その独自の利点が明らかになります。流通戦略の多様性は、市場の動的な性質を反映して、より良いサービスの提供とさまざまな消費者のニーズへの適応を可能にするため、非常に重要です。

サードパーティのサイバー保険市場のエンドユースに関する洞察 /スパン

サードパーティのサイバー保険市場の収益は、さまざまなエンドユース カテゴリにわたる大幅な成長傾向を反映しています。 2023 年の市場評価額は 70 億 3,000 万ドルに達すると予想されます。今後数年間、市場は中小企業、中堅企業、中小企業の多様なニーズに焦点を当てて上昇軌道を続けると予想されます。そして大企業。小規模企業は、リスクを軽減するために手頃な価格でカスタマイズされた保険ソリューションを求めることが多く、市場全体の動向への参加が重要となっています。対照的に、中規模企業は通常、より大規模な事業運営とリスクの増大を考慮して、包括的なポリシーへの投資が増加しています。大企業はその複雑な構造と膨大なデータ資産により市場を独占しているため、侵害や攻撃による潜在的な経済的損失から保護するための強力なサイバー保険が必要です。サードパーティサイバー保険市場統計は、サイバー脅威の継続的な進化がすべてのセグメントにわたる需要を促進し、成長の十分な機会を生み出すため、各カテゴリーの特定の要件に対処することの重要性を強調しています。さらに、市場の成長は規制の進展とサイバーインシデントの頻度の増加によって促進されており、あらゆる規模の企業がサイバーセキュリティ対策への理解と投資を余儀なくされています。サイバー リスクの性質の進化や、技術変化や新たなサイバー脅威に対応するための継続的な政策適応の必要性など、課題はまだ残っています。

サードパーティのサイバー保険市場の業界垂直洞察 /スパン

サードパーティのサイバー保険市場は、2023 年には評価額 70 億 3,000 万ドルに達すると予想されています。さまざまな業界からの多大な貢献。市場の成長は、セクター全体にわたるサイバー脅威の増大によって推進されています。この枠組みの中で、医療分野は機密データ要件により重要な位置を占めており、サイバー犯罪の標的となっています。金融取引と個人情報を保護する必要性を考慮すると、金融業界も同様に重要であり、カスタマイズされた保険ソリューションに対する需要の高まりにつながっています。電子商取引やデジタル取引の急増に牽引されている小売部門でも、データ侵害による損失に対処するためのサイバー保険の大幅なニーズが目の当たりにしています。製造業は IoT の統合によって進化しており、それによってリスクが増大しており、サイバー保険が不可欠となっています。接続性の向上を特徴とする交通機関は、堅牢なサイバー カバレッジを必要とする特有の課題に直面しています。各分野は、サードパーティサイバー保険市場統計の重要な側面を例示しており、組織がサイバーインシデントによる潜在的な経済的損失を軽減しようとする中で、業界固有のリスクと包括的な保険ソリューションのニーズの高まりとの間の動的な相互作用を反映しています。

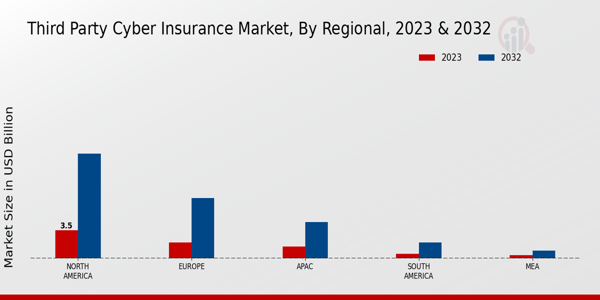

サードパーティのサイバー保険市場の地域別洞察 スパン

サードパーティのサイバー保険市場はさまざまな地域で大幅な成長を示し、合計評価額は 7.03 です。 2023 年には 10 億米ドルに達し、今後数年間で拡大が予想されます。北米はこの市場を支配しており、2023 年の市場価値は 35 億米ドルに達します。これは主に先進的な技術環境とサイバー脅威の増加により、リスク管理ソリューションの強化の必要性が高まっているためです。欧州もそれに続き、企業にサイバー保険への投資を促す厳格なデータ保護規制の恩恵を受け、評価額は20億ドルに上ります。 APAC地域の市場規模は15億ドルと評価されており、組織間のサイバーセキュリティリスクに対する認識が急速に高まっていることを示しており、南米と中東アフリカ地域の市場規模はそれぞれ6億ドルと4億ドルと評価されており、新興市場の潜在力を反映しています。現在、地域は市場全体に占める割合が小さくなっています。全体的な成長は、サイバー攻撃の増加と、企業が潜在的な経済的損失を軽減する必要があることに起因すると考えられます。データは、技術の進歩、規制の枠組み、意識の高まりによって引き起こされる明確な地域のダイナミクスを示しており、北米が市場シェアの大部分を保持し、より堅牢なサイバー保険の状況に向けて先頭に立っているということです。

出典: 一次調査、二次調査、 MRFR データベースとアナリストによるレビュー

サードパーティのサイバー保険市場の主要企業と競争力に関する洞察

組織が自らを守る必要性をますます認識するにつれ、サードパーティのサイバー保険市場は大幅な成長を遂げていますサイバーインシデントに関連するリスクに対して。この市場は、技術の進歩とサイバー攻撃の頻度の増加によって急速に進化する状況を特徴としており、総合的な保険補償の必要性について企業の意識が高まっています。この分野の競合に関する洞察は、ビジネスの動的なニーズを満たすことを目的とした、進行中のイノベーション、戦略的パートナーシップ、製品の多様化を浮き彫りにします。さまざまなプレーヤーが市場での地位を高めることを目指しているため、多様なセクターに対応するために自社のサービスを調整し、より広範な市場の需要に応えて保険引受プロセスを改善し、保険金請求管理を合理化するメカニズムの開発に注力しています。

チューリッヒ保険は、広範なサービスを活用することで、サードパーティのサイバー保険市場で注目すべきプレーヤーとしての地位を確立しました。保険業界における専門知識と存在感。同社は、リスク管理における数十年の経験に基づいて構築された強力な基盤を備えており、企業がデジタル環境で直面する固有の課題に対処する、カスタマイズされた補償ソリューションの提供を可能にしています。チューリッヒ保険の強みは、強固な引受業務能力、業界特有のニーズに対する深い知識、そしてプロアクティブなリスク軽減戦略を提供する取り組みにあります。その世界的なプレゼンスにより、チューリッヒは世界中の顧客をサポートし、サードパーティのサイバー リスクに対する適切な補償を確保しながら複雑な規制環境を乗り切ることを支援します。チューリッヒ保険は、顧客中心のソリューションに重点を置き、高度な分析とテクノロジーに投資することで、この継続的に進化する市場において競争力と関連性を維持しています。

Swiss Re は、強力な再保険能力で知られるサードパーティ サイバー保険市場のもう 1 つの主要な競争相手です。サイバーリスク評価への革新的なアプローチ。同社は、新たなサイバー脅威を包括的に理解して事業を展開し、さまざまな業界に合わせた洗練された保険商品を提供できるようにしています。 Swiss Re の強みは、正確なリスク評価と価格戦略を可能にする広範なデータ分析フレームワークとリスク モデリング機能に基づいています。さらに、同社はクライアントとの連携を促進してリスク管理の実践を強化し、潜在的なサイバーインシデントに対する備えを強化しています。 Swiss Re は、さまざまな分野の固有の需要に適応するためにサービスを継続的に改良し、最先端のテクノロジーを採用することで、特にサードパーティ リスクの状況において、持続可能なサイバー保険ソリューションを提供するリーダーとしての地位を確立しています。スイス・リーは、革新への取り組みと包括的な顧客関係の重視により、市場の競争力学の中で有利な立場にあります。

サードパーティサイバー保険市場の主要企業には以下が含まれます

- チューリッヒ保険

- スイス再

- アルゴ グループ

- マルケル

- リバティ相互

- バークシャー・ハサウェイ

- ロイド

- AIG

- CNA

- ヒスコックス

- アクサ

- ミュンヘン再

- ビーズリー

- 旅行者

- チャブ

サードパーティのサイバー保険市場の業界発展

サードパーティサイバー保険市場の最近の動向は、主要企業間の堅調な成長軌道を反映しています。チューリッヒ保険や AIG などの大手企業は、サイバーセキュリティ保険の需要の高まりに応えて、サイバー関連のサービスを拡大しています。注目すべきことに、バークシャー・ハサウェイは、さまざまな業界に対応するサイバー保険商品スイートも強化しました。 Chubb や Hiscox などのプレーヤーがサブスクリプションを報告するなど、市場では大幅なバリュエーションが見られています。保険料収入の大幅な増加は、主にサイバーインシデントの頻度の増加によって促進されています。さらに、Argo Group が製品提供と市場リーチを強化するために主要なサイバーセキュリティ プラットフォームを買収するなど、注目すべき合併と買収が行われています。一方、リバティ・ミューチュアルとマーケルは、顧客の脆弱性を軽減することを目的とした革新的なリスク管理戦略で協力している。ミュンヘン再保険や AXA などの企業は、サイバー脅威に関連するリスクをより適切に評価するために引受プロセスを継続的に強化しています。この一連の活動は、既存の企業が競争力を持って地位を確立し、最終的にはよりダイナミックで回復力のある市場につながるサイバー保険の状況が進化していることを浮き彫りにしています。

サードパーティのサイバー保険市場セグメンテーションに関する洞察 - サードパーティのサイバー保険市場の補償範囲の種類の見通し /li

- データ侵害に対する責任

- ネットワーク セキュリティ責任

- サイバー恐喝

- 業務の中断

- メディアに対する責任

- サードパーティのサイバー保険市場流通チャネルの見通し /li

- サードパーティのサイバー保険市場の最終用途の見通し /li

- サードパーティのサイバー保険市場の業種別展望 /li

- サードパーティサイバー保険市場の地域別見通し

- 北米

- ヨーロッパ

- 南アメリカ

- アジア太平洋

- 中東とアフリカ