Medical Devices Market Summary

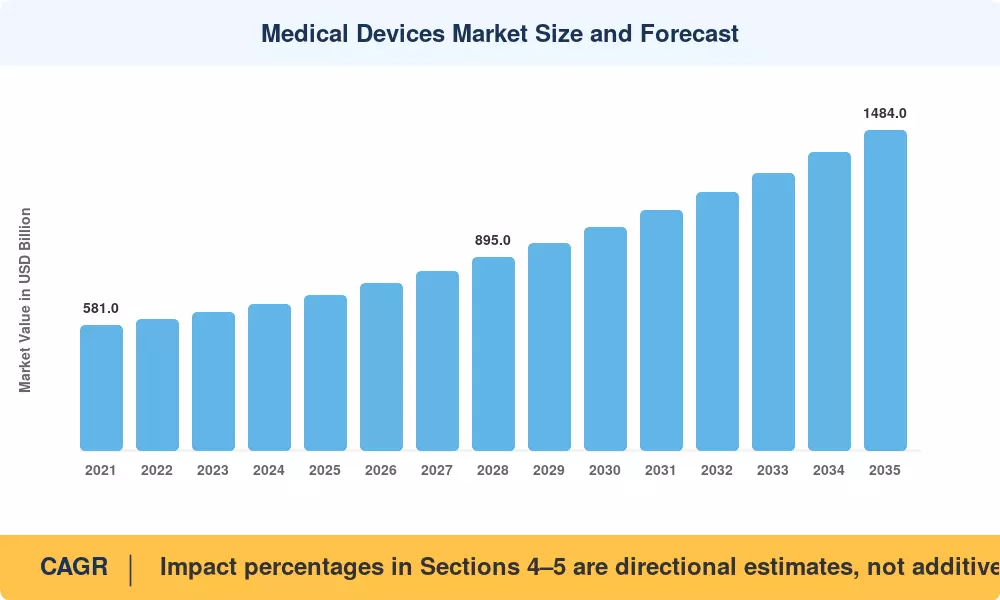

의료 기기 시장은 2025년까지 약 7200억 달러에 도달할 것으로 예상되며, 2026년 7740억 달러에서 2035년까지 14840억 달러로 성장할 것으로 예상되며, 예측 기간 동안 7.5%의 연평균 성장률(CAGR)을 기록할 것으로 보입니다. 이 분야의 자본 배분을 재편하는 두 가지 촉매가 있습니다: 미국 메디케어 및 메디케이드 서비스 센터는 2024년에 원격 환자 모니터링 코드에 대한 상환을 확대하여 연결된 센서 수익에서 수십억 달러를 잠금 해제했으며, EU 의료 기기 규정(MDR) 시행 기한은 제조업체들이 기존 포트폴리오를 재인증하도록 강요하고 있습니다 — 이 작업만으로도 유럽 산업에 총 100억 유로 이상의 비용이 발생할 것으로 추정됩니다 [1][2].

기술적 전환이 진행 중입니다. 수십 년 동안 병원 조달을 지배했던 기존 전자 기계 플랫폼은 AI가 내장된 진단, 소형화된 웨어러블 센서 및 나노코팅이 가능한 이식형 기기로 대체되고 있습니다. 미국 FDA는 2024년에 168개의 기계 학습 기반 장치를 승인했으며, 대다수는 510(k) 경로를 통해 진행되었습니다 — 이는 알고리즘 진단이 파일럿 프로그램에서 표준 치료 조달로 넘어갔다는 신호입니다 [3]. 병원 재택 프로그램과 외래 수술 센터는 더 작고, 더 스마트하며, 더 연결된 장치 아키텍처를 요구하는 전혀 새로운 치료 종착점을 만들고 있습니다.

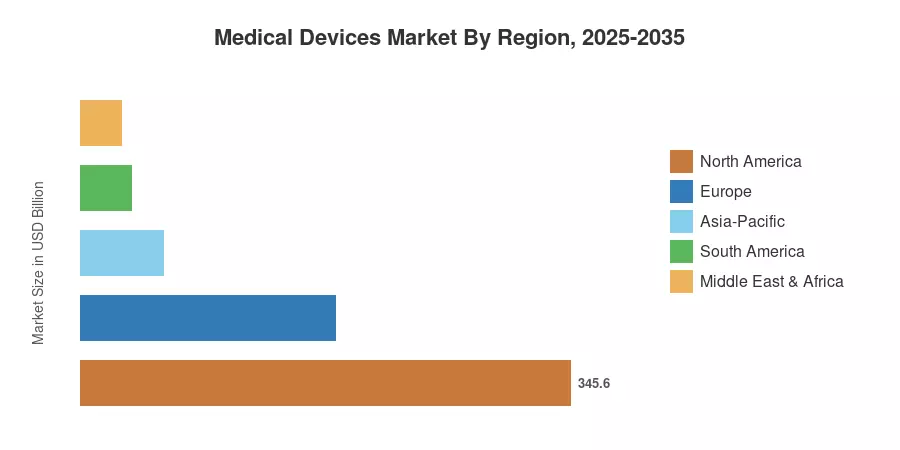

북미는 의료 기기 시장의 약 48%를 차지하며, 세계에서 가장 높은 1인당 장치 지출과 성숙한 상환 인프라에 의해 주도되고 있습니다. 아시아 태평양 지역은 2035년까지 8.1%의 CAGR로 가장 강력한 성장 궤적을 보이며, 인도의 보험 침투 증가, 중국의 의료 기술 제조 확장, 일본의 로봇 주도 수술 자동화 추진에 의해 촉진되고 있습니다. 유럽은 독일, 프랑스 및 영국에 의해 지탱되는 약 25%의 두 번째로 큰 시장 점유율을 보유하고 있습니다. 인구 고령화가 전 세계적으로 가속화되고 수술량이 팬데믹 이후 회복됨에 따라, 의료 기기 시장은 2030년대 중반까지 지속적인 두 자릿수 자본 유입을 위한 위치에 있습니다.

주요 보고서 요약

• 장치 유형별

- 진단 장치는 2025년 의료 기기 시장의 약 42%를 차지하며, 고급 이미징 방식과 현장 검사 플랫폼이 주도하고 있습니다.

- 모니터링 장치는 2035년까지 7.8%의 CAGR로 성장하고 있으며, 지속적인 포도당 모니터와 원격 심장 텔레메트리에 의해 추진되고 있습니다.

• 기술 플랫폼별

- 전통적인 전자 기계 및 일회용 시스템은 2025년 의료 기기 시장 점유율의 60%를 차지했습니다.

- 나노기술 및 스마트 소재는 2035년까지 8.7%의 CAGR로 발전하고 있으며, 감염 저항 코팅 및 약물 방출 이식 표면을 다루고 있습니다.

• 치료 영역별

- 심장학은 2025년 의료 기기 시장의 24%를 차지하며, 중재 및 구조적 심장 장치에 대한 지속적인 수요를 반영하고 있습니다.

- 신경학은 2035년까지 8.2%의 CAGR로 가장 빠르게 성장하고 있으며, 신경 조절 및 뇌-컴퓨터 인터페이스 개발에 의해 지원되고 있습니다.

• 최종 사용자별

- 병원은 2025년 장치 조달의 61%를 차지했습니다.

- 외래 수술 센터는 외래 절차량 증가에 따라 2035년까지 8.6% 성장할 것으로 예상됩니다.

• 지역별

- 북미는 2025년 의료 기기 시장 수익의 48%를 차지했습니다.

- 아시아 태평양 지역은 2035년까지 8.1%의 가장 높은 예측 CAGR을 보유하고 있습니다.

시장 규모 및 예측 (2021–2035)

Market Research Future의 독점 추정 프레임워크는 회사 제출, 수출입 기록, 규제 승인 데이터베이스 및 병원 조달 공개에서 수익 데이터를 삼각 측량합니다. 역사적 수치는 가능한 경우 감사된 실제 수치를 반영하며(2021–2024); 기준 연도(2025)는 초기 H2 실행률 외삽을 포함합니다. 예측 값(2026–2035)은 WHO 및 OECD의 거시 경제 건강 지출 예측에 대해 검증된 조정된 복합 성장 모델을 적용합니다 [4][5].