Medical Devices Market Summary

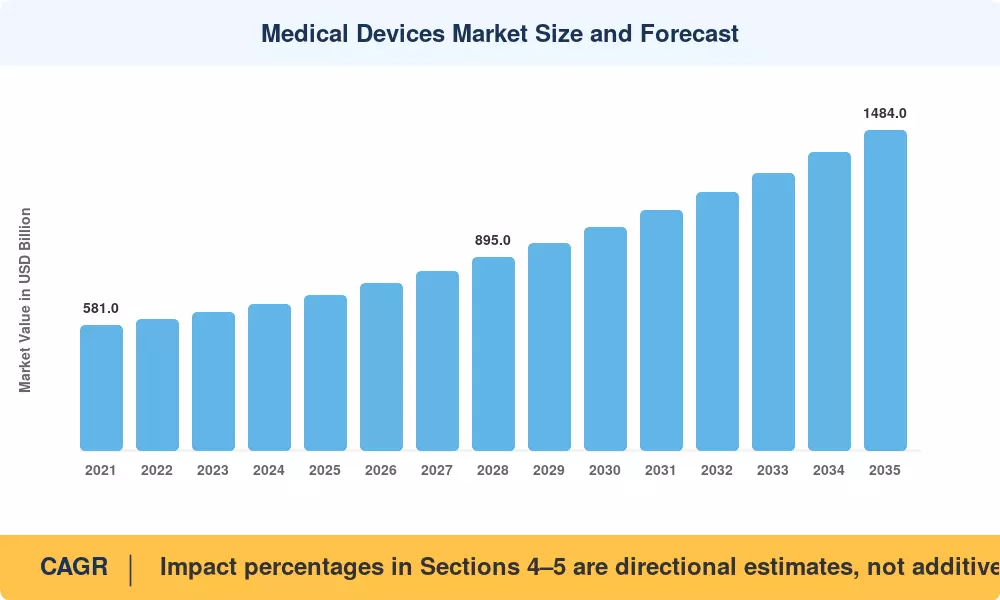

医疗设备市场预计在2025年达到7200亿美元,并预计从2026年的7740亿美元增长到2035年的14840亿美元,在预测期内注册7.5%的年均增长率。两个催化剂正在重塑该领域的资本配置:美国医疗保险和医疗补助服务中心在2024年扩大了远程患者监测代码的报销,解锁了数十亿美元的连接传感器收入,而欧盟医疗器械法规(MDR)的执行截止日期迫使制造商重新认证遗留产品组合——这一过程预计将使欧洲行业累计花费超过100亿欧元 [1][2]。

技术变革正在进行中。主导医院采购数十年的传统电机械平台正在让位于嵌入AI的诊断、微型可穿戴传感器和纳米涂层植入物。美国FDA在2024年批准了168种机器学习驱动的设备,其中绝大多数通过510(k)途径获得批准——这表明算法诊断已经从试点项目转变为标准护理采购 [3]。居家医院项目和门诊手术中心正在创造全新的护理终点,要求更小、更智能和更连接的设备架构。

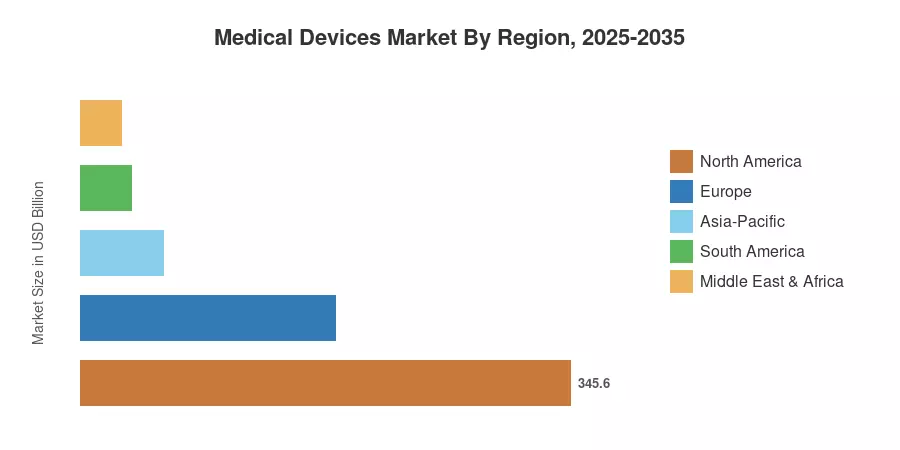

北美约占医疗设备市场的48%,这得益于全球最高的人均设备支出和成熟的报销基础设施。亚太地区的增长轨迹最强,预计到2035年年均增长率为8.1%,受益于印度保险渗透率的提高、中国医疗技术制造的扩张以及日本以机器人为主导的手术自动化推动。欧洲占据第二大市场份额,接近25%,主要由德国、法国和英国支撑。随着全球人口老龄化加速和手术量在疫情后恢复,医疗设备市场预计将在2030年代中期实现持续的两位数资本流入。

报告关键要点

• 按设备类型

- 诊断设备在2025年占医疗设备市场的约42%,主要由先进的成像方式和即时检测平台主导。

- 监测设备预计在2035年前以7.8%的年均增长率扩展,推动因素包括连续血糖监测仪和远程心脏遥测。

• 按技术平台

- 传统电机械和一次性系统在2025年占医疗设备市场份额的60%。

- 纳米技术和智能材料预计在2035年前以8.7%的年均增长率发展,解决抗感染涂层和药物洗脱植入表面的问题。

• 按治疗领域

- 心脏病学在2025年保持24%的医疗设备市场份额,反映出对介入性和结构性心脏设备的持续需求。

- 神经学以8.2%的年均增长率快速增长,得益于神经调节和脑机接口的发展。

• 按最终用户

- 医院在2025年控制了61%的设备采购。

- 随着门诊手术量的增加,预计门诊手术中心在2035年前将以8.6%的速度增长。

• 按地区

- 北美在2025年占据医疗设备市场收入的48%。

- 亚太地区的预测年均增长率最高,达到8.1%,预计到2035年。

市场规模和预测(2021–2035)

市场研究未来的专有估算框架通过公司备案、进出口记录、监管批准数据库和医院采购披露的数据进行三角测量。历史数据(2021–2024)反映了可用的审计实际数据;基年(2025年)包含初步的下半年运行率外推。预测值(2026–2035)应用经过校准的复合增长模型,并与世界卫生组织和经济合作与发展组织的宏观经济健康支出预测进行了验证 [4][5]。