软件即服务市场摘要

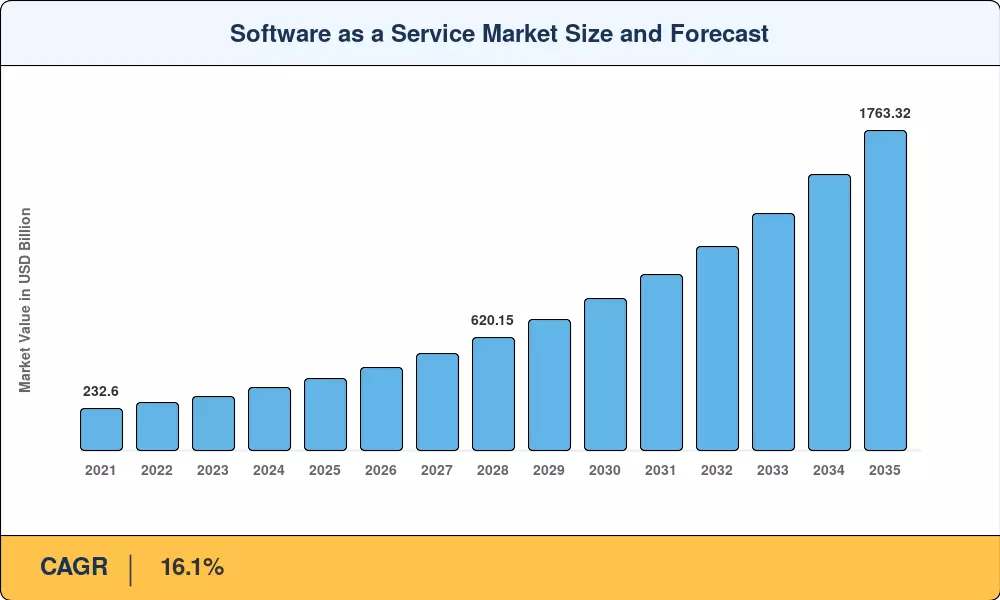

软件即服务市场的价值在 2025 年为 3,963 亿美元,预计到 2026 年将达到 4,600.8 亿美元,到 2035 年将攀升至 17,633.2 亿美元,预测期内复合年增长率为 16.1%。混合工作任务和人工智能驱动的生产力需求加速了企业云迁移战略,仍然是主要催化剂。欧盟数字十年计划和美国 FedRAMP 现代化计划中的政府数字化转型支出继续将数十亿美元投入公共和私营部门基于云的软件交付采用[2].

企业IT架构正在经历代际转变。提供弹性可扩展性和持续功能更新的云托管业务应用程序正在取代传统的本地 ERP、CRM 和 HCM 堆栈。预计到 2027 年,超过 85% 的企业将接受云优先概念,将每年超过 6800 亿美元的 IT 支出转向按需软件[3]。对于中端市场买家来说,订阅软件模式通过消除大量的前期许可费用并将基础设施管理转移给供应商,将总拥有成本降低了 25-40%[4].

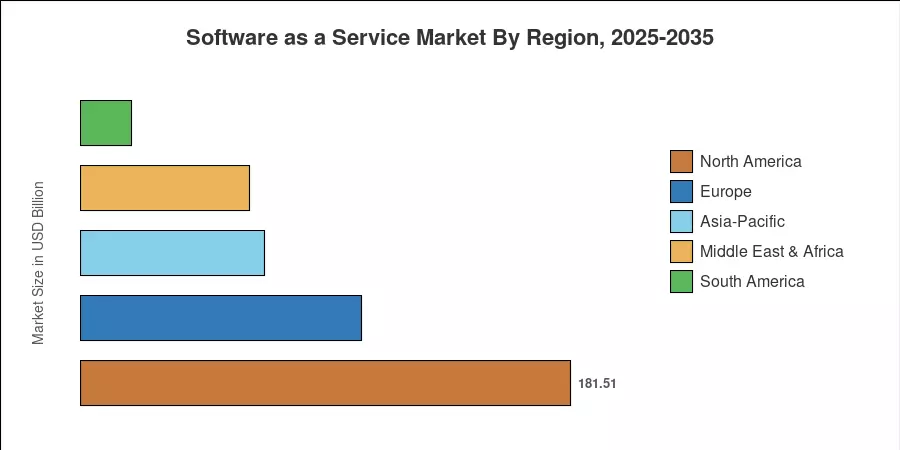

由于采用了成熟的商业SaaS应用平台由于超大规模企业的集中,到 2025 年,北美将占据软件即服务市场 45.8% 的份额。在东南亚和印度数字原生中小企业扩张的推动下,亚太地区的复合年增长率为 17.2%,成为增长最快的地区。欧洲的 GDPR 数据主权规则正在塑造本地化的基于云的软件交付架构,欧洲拥有第二大份额 (26.3%)[5]。人工智能原生 SaaS、垂直特定平台和基于消费的经济将定义未来十年。

报告要点

• 按部署模型

-

公有云到 2025 年,软件即服务市场约占 83%,反映了企业对供应商管理的基础设施的偏好。

- 受监管行业需要具有数据驻留控制的按需软件解决方案的推动,混合云部署将以 20.1% 的复合年增长率扩展,到 2035 年。

• 按企业规模

- 到 2025 年,以多套件平台整合为基础,大型企业将占据软件即服务市场份额的 62.5%。

• 按应用

- 安全性和合规性 SaaS 应用程序平台的复合年增长率为 22.2%,是应用程序类别中最快的。

- 定价模型

- 尽管基于使用的定价正以 25.7% 的复合年增长率增长,但订阅软件模式在 2025 年仍保持着 63% 的收入份额。

• 按地区

- 到 2025 年,北美以 45.8% 的份额引领软件即服务市场。

- 预计到 2035 年,亚太地区将以 17.2% 的复合年增长率增长,成为云托管业务应用扩张最快的区域。

- 2025 年,欧洲软件即服务市场收入为 1042.3 亿美元。

市场规模和预测(2021-2035)

MRFR 的市场规模评估整合了来自供应商财务披露的自下而上的收入模型、针对基准的自上而下的 TAM 验证以及对 14 个国家/地区 220 多家企业 IT 采购领导者的初步访谈。历史数据反映经审计的结果;预测值从 2026 年到 2035 年的复合年增长率为 16.1%[6].

驾驶员影响分析

| 司机 |

~% 对复合年增长率的影响 |

地理相关性 |

影响时间表 |

参考号 |

| 企业上云加速 |

22–26% |

全球的 |

短期 |

[2] |

| AI/ML 集成到 SaaS 平台 |

18–22% |

北美、欧洲 |

中期 |

[3] |

| 中小企业数字化转型节目 |

14–17% |

亚太地区、拉丁美洲 |

中期 |

[7] |

| 基于使用和消费的定价转变 |

10–13% |

全球的 |

长期 |

[8] |

| 监管合规数字化 |

8–11% |

欧洲、中东和非洲 |

中期 |

[10] |

| 远程/混合劳动力持久性 |

7–9% |

北美、欧洲 |

短期 |

[4] |

| 5G 和边缘计算支持 |

5–7% |

亚太 |

长期 |

[9] |

企业上云加速

联合国贸易和发展会议 (UNCTAD) 数字经济报告强调了向云基础设施的深刻转变,跟踪了全球数据中心工作负载的大规模扩张。根据已发布的国际框架,国际公共部门机构和政府已显着扩展了现代软件即服务应用平台。官方公共拨款表明,全球国家部门正在积极实现数字架构现代化,以处理大规模机构工作负载,从根本上推动安全公共部门云平台的潜在市场。

人工智能和机器学习集成

世界银行集团的数字进展和趋势报告强调,人工智能正在迅速将全球按需软件解决方案从静态交付模型转变为关键智能层。发展中经济体和发达经济体都在采用“小型人工智能”和可扩展的云服务来优化企业应用程序的生产力。根据全球机构数据,将本地化环境和云计算集成到运营软件中可以显着增强组织能力,提高转换成本并从结构上加速全球竞争性数字创新周期。

新兴市场中小企业数字化转型

联合国和世界银行的数字发展指标证实,新兴市场正在推动数字公共基础设施的大幅增长。发展中地区数十亿美元的国家计划正在积极将公共资源和补贴引导到云托管的业务应用程序。这些针对采用云 ERP 和会计工具的微型、小型和中型企业 (MSME) 的有针对性的金融投资将工业化走廊定位为按需软件增长的主要中心,扩大了区域对可扩展经济网络的访问。

限制影响分析

限制影响是方向性估计,反映了抑制基线增长的逆风。这些百分比代表了潜在复合年增长率的拖累,并且不会从规定的预测率中线性减去。

| 克制 |

~% 拖累复合年增长率 |

地理相关性 |

影响时间表 |

参考号 |

| 数据主权和本地化要求 |

–3% 至 –5% |

欧洲、亚太地区 |

中期 |

[10] |

| 供应商锁定和互操作性差距 |

–2% 至 –4% |

全球的 |

长期 |

[14] |

| 网络安全漏洞曝光 |

–2 至 –3% |

北美、欧洲 |

短期 |

[15] |

| 与遗留系统的集成复杂性 |

–1 至 –3% |

全球的 |

中期 |

[16] |

| 订阅疲劳和成本合理化 |

–1 至 –2% |

北美 |

短期 |

[17] |

数据主权和本地化要求

于 2025 年 9 月生效的欧盟数据法案为云和数据处理服务切换制定了强制性规则,以解锁区域软件交付。根据联合国贸易和发展会议 (UNCTAD) 的说法,数据治理框架和全面的国家本地化要求使全球云运营变得复杂。联合国官方数字出版物证实,针对具体情况的监管调整对于防止数据碎片化、同时确保跨境数据保护、主权互操作性和安全的企业应用程序交付至关重要。

供应商锁定和互操作性差距

专有 API 和封闭的生态系统使得多供应商策略成本高昂。 2024年,欧盟数据法案将直接实施法定条款,消除服务提供商锁定并消除云计算软件协议中的合同不平衡。联合国数字经济框架下发布的数据处理指标证实,限制性云服务合同和封闭的技术生态系统阻碍了跨境技术采用。根据既定的国际标准,监管要求现在要求云平台提供互操作性基准并促进无障碍切换,从而降低全球软件即服务市场的迁移成本。

软件即服务市场机会

受监管行业的垂直 SaaS 平台

贸发会议数字经济报告强调,特定行业的数字架构对于严格监管的生态系统至关重要。嵌入垂直软件即服务平台中的预构建合规框架消除了制度障碍。国际数据证实,针对特定行业的定制云交付模式在全球公共部门和国际卫生网络中具有巨大的溢价价值。

AI 原生 SaaS 和自主工作流程

根据世界银行数字化进程框架,将人工智能本地嵌入到云软件工作流程中可以改变全球的运营生产力。这种向自主、按需软件解决方案(例如自动化管理处理)的转变将软件从工具转变为智能合作伙伴。全球报告证实,原生人工智能集成证明了结构性溢价定价的合理性。

新兴市场中小企业数字化

联合国数字经济评估强调了新兴市场中小型企业云托管业务应用程序的主要增长走廊。发展数据表明,与低成本切入点相结合,业务数字化率会迅速扩大。这些结构性干预措施将发展中地区转变为高增长重点地区。

数据货币化和嵌入式分析

联合国统计和数字治理准则强调,管理大量交易数据流的软件平台通过嵌入式分析产生大量增量价值。通过提供匿名、汇总的基准分析见解,基于云的交付系统转向基础情报基础设施,从而提高长期软件服务利润,而不会产生跨境合规漏洞。

与可持续发展相关的云优化

贸发会议数字经济报告强调,随着全球数据中心能源足迹的扩大,可持续数字化至关重要。企业需要基于云的现代软件解决方案来动态跟踪 IT 运营对环境的影响。集成的可持续发展仪表板和自动报告系统代表了由国际指令驱动的快速增长的部分。

软件即服务市场未来展望

AI 原生 SaaS 和代理工作流程

世界银行集团的数字发展框架强调,将自主人工智能嵌入到云基础设施中可以将软件转向成果交付模式。国际报告强调先进的按需软件解决方案通过直接自动化多步骤管理流程和复杂的数字工作流程来优化公共和私营部门的运营能力,而不是标准的席位指标。

平台整合和超级应用程序

根据联合国数字经济报告,机构技术买家正在积极简化开放软件架构,以减少系统碎片化。随着组织将多个应用程序合理化为集成平台生态系统,国际数据治理框架会跟踪这种结构整合。这种广泛的合理化降低了整体运营摩擦,同时将长期控制转向集中式基于云的交付系统。

嵌入式金融和数据货币化

联合国贸易和发展会议追踪嵌入式金融服务(例如数字支付、交易处理和自动借贷模块),将其视为现代数字经济的重要支柱。根据官方国际发展指标,将这些本地化交易流集成到可扩展的软件平台中可以释放并行的基础设施收入,同时扩大全球小企业的经济包容性。

区域市场份额分析

| 地区 |

关键指标 |

主要投资主题 |

| 北美 |

45.8% 份额(2025 年) |

人工智能集成、联邦云指令 |

| 欧洲 |

USD 104.23 Billion (2025) |

GDPR 合规性、主权云 |

| 亚太 |

复合年增长率 17.2%(2026-2035) |

中小企业数字化、移动优先 SaaS |

| 南美洲 |

USD 19.02 Billion (2025) |

金融科技SaaS、电子商务平台 |

| 中东和非洲 |

复合年增长率 15.8%(2026-2035) |

2030 年愿景,政府数字化 |

| 全部的 |

USD 396.30 Billion (2025) |

— |

尽管亚太地区的增长轨迹正在重塑竞争版图,但软件即服务市场在北美和欧洲表现出强烈的地理集中度。云托管业务应用程序的采用与宽带普及率、监管数字化要求和企业 IT 成熟度密切相关[5].

北美

| 国家 |

关键指标 |

关键驱动程序 |

| 美国 |

区域份额78.5% |

超大规模生态系统、企业人工智能支出 |

| 加拿大 |

地区份额12.8% |

公共部门云现代化 |

| 墨西哥 |

地区份额8.7% |

与近岸外包相关的 IT 基础设施增长 |

美国仍然是全球 SaaS 创新中心,全球十大 SaaS 供应商中的八家均将总部设在美国。到 2025 年,FedRAMP 市场将扩展至 340 多个授权的按需软件解决方案,而企业 AI 副驾驶支出则增加了 180 亿美元的 SaaS 收入增量。加拿大财政部云采用战略已将 65% 的联邦工作负载迁移到基于云的软件交付,随着美国企业将 SaaS 应用程序平台扩展到拉丁美洲运营,墨西哥受益于近岸需求[2][5].

欧洲

| 国家 |

关键指标 |

关键驱动程序 |

| 德国 |

地区份额24.6% |

工业4.0、制造SaaS |

| 英国 |

USD 22.80 Billion (2025) |

金融科技和健康科技 SaaS |

| 法国 |

地区份额15.7% |

公共部门数字化 |

| 意大利 |

地区份额8.3% |

中小企业云激励 |

| 西班牙 |

地区份额 6.9% |

旅游及零售SaaS |

| 北欧国家 |

地区份额10.2% |

可持续发展报告平台 |

| 俄罗斯 |

地区份额3.8% |

国内SaaS替代强制令 |

| 欧洲其他地区 |

地区份额7.1% |

新兴中东欧数字化 |

积极的数字化目标和严格的数据法规之间的紧张关系塑造了欧洲的软件即服务市场。欧盟数据法案和 NIS2 指令迫使企业采用合规性原生订阅软件模型解决方案。德国的中小型企业正在采用云托管的商业应用程序进行工业 4.0 运营,而英国的金融科技走廊则推动专业金融 SaaS 的采用[5][10].

亚太

| 国家 |

关键指标 |

关键驱动程序 |

| 中国 |

地区份额32.4% |

国内云巨头、政府云授权 |

| 印度 |

复合年增长率 20.8%(2026-2035) |

数字印度,初创生态系统 |

| 日本 |

USD 15.90 Billion (2025) |

遗留现代化、劳动力老龄化和自动化 |

| 韩国 |

地区份额11.3% |

K-数字化转型计划 |

| 东盟 |

复合年增长率 16.5%(2026-2035) |

移动优先的中小企业数字化 |

| 亚太其他地区 |

地区份额8.2% |

新兴的云采用 |

到 2035 年,亚太地区将成为软件即服务市场最强劲的增长载体。印度的 SaaS 生态系统(NASSCOM 在 2024 年的估值为 260 亿美元)正在开发人力资源、金融科技和物流领域具有全球竞争力的按需软件解决方案。中国的“云优先”政府政策要求国有企业采用 SaaS,而日本的 DX(数字化转型)计划正在加速用现代 SaaS 应用平台替换传统 ERP[7][11].

南美洲

| 国家 |

关键指标 |

关键驱动程序 |

| 巴西 |

地区份额62.5% |

Pix 驱动的金融科技 SaaS 热潮 |

| 阿根廷 |

复合年增长率 16.4%(2026-2035) |

电商及物流SaaS |

| 南美洲其他地区 |

USD 4.75 Billion (2025) |

农业科技平台 |

巴西在南美软件即服务市场占据主导地位,Pix 即时支付生态系统在该市场创造了蓬勃发展的金融科技 SaaS 领域。在政府支持的数字扫盲计划和扩大宽带覆盖范围的支持下,2024 年巴西中小企业基于云的软件交付采用率同比增长 34%[5][11].

中东和非洲

| 国家 |

关键指标 |

关键驱动程序 |

| 沙特阿拉伯 |

地区份额31.2% |

2030年愿景数字经济目标 |

| 阿联酋 |

USD 2.85 Billion (2025) |

智慧城市和政府SaaS |

| 南非 |

地区份额18.7% |

金融服务SaaS |

| 埃及 |

复合年增长率 13.8%(2026-2035) |

初创企业生态系统的增长 |

| MEA 的其余部分 |

地区份额22.4% |

移动优先的企业应用程序 |

沙特阿拉伯的 2030 年愿景将投入 64 亿美元用于政府机构的云基础设施和 SaaS 采用,使该王国成为中东最大的云托管商业应用买家。阿联酋的 2031 年人工智能战略要求政府采用人工智能按需软件解决方案,而南非在金融服务订阅软件模型平台的采用方面处于领先地位[5][19].

软件即服务市场细分

按部署模型

| 部分 |

关键指标 |

主要需求驱动因素 |

| 公有云 |

83% 份额(2025 年) |

成本效率、供应商管理的基础设施 |

| 私有云 |

USD 39.63 Billion (2025) |

数据安全、监管合规 |

| 混合云 |

复合年增长率 20.1%(2026-2035) |

受监管工作负载的灵活性 |

公共云仍然是软件即服务市场中的主导部署模型,因为它消除了资本支出并提供最快的价值实现时间。 AWS、Azure 和 Google Cloud 等超大规模企业提供了为大多数基于云的软件交付提供支持的底层基础设施。混合云在金融服务和医疗保健组织中越来越受欢迎,这些组织需要将某些数据集保留在本地,同时利用云托管的业务应用程序来执行非敏感工作流程。混合部署 20.1% 的复合年增长率反映了来自数据主权要求的监管压力[10].

按企业规模

| 部分 |

关键指标 |

主要需求驱动因素 |

| 大型企业 |

62.5% 份额(2025 年) |

多套件平台整合 |

| 中小企业 |

复合年增长率 17.7%(2026-2035) |

经济实惠的按需软件解决方案 |

大型企业通过绝对支出、消费涵盖 ERP、CRM、HCM 和安全性的多产品套件来推动大部分软件即服务市场。中小企业代表了增长较快的细分市场,因为低成本 SaaS 应用程序平台提供免费增值服务,使以前仅限于大型买家的工具的使用变得民主化。 HubSpot、Zoho 和 Freshworks 等平台专门针对员工人数低于 500 人的中小企业构建了订阅软件模型产品[7][11].

按申请

| 部分 |

关键指标 |

主要需求驱动因素 |

| 客户关系管理 |

22.5% 份额(2025 年) |

销售自动化、人工智能驱动的见解 |

| 企业资源规划 |

USD 72.33 Billion (2025) |

云ERP更换周期 |

| 人力资本管理 |

14.1% 份额(2025 年) |

远程劳动力管理 |

| 协作与沟通 |

12.8% 份额(2025 年) |

混合工作基础设施 |

| 安全与合规性 |

复合年增长率 22.2%(2026-2035) |

监管要求、威胁形势 |

| 商业智能与分析 |

9.3% 份额(2025 年) |

数据驱动的决策 |

| 其他的 |

12.5% 份额(2025 年) |

垂直特定应用 |

CRM 继续引领软件即服务市场的应用程序级收入,Salesforce、HubSpot 和 Microsoft Dynamics 正在争夺人工智能增强的客户智能。在零信任架构要求和基于云的软件交付攻击面激增的推动下,安全性和合规性按需软件解决方案是增长最快的应用领域[3][15].

按定价模型

| 部分 |

关键指标 |

主要需求驱动因素 |

| 订阅(每席位/每层) |

63% 份额(2025 年) |

可预测的预算,供应商收入稳定 |

| 基于使用情况(消耗) |

复合年增长率 25.7%(2026-2035) |

成本价值调整、API 经济增长 |

| 免费增值 |

USD 39.63 Billion (2025) |

产品主导的增长战略 |

| 混合许可 |

5% 份额(2025 年) |

传统供应商转型模型 |

订阅软件模式仍然是软件即服务市场的收入支柱,为供应商提供可预测的经常性收入,为买家提供预算确定性。然而,随着云托管业务应用程序越来越多地按消耗的 API 调用、交易或计算单元收费,基于使用的定价正以 25.7% 的复合年增长率飙升——Snowflake、Twilio 和 Datadog 的消费模型就是例证。[8].

按最终用户垂直领域

| 部分 |

关键指标 |

主要需求驱动因素 |

| 信息技术与电信 |

24.1% 份额(2025 年) |

基础设施自动化、DevOps SaaS |

| BFSI |

USD 78.47 Billion (2025) |

监管合规、数字银行 |

| 零售 |

13.5% 份额(2025 年) |

全渠道商务平台 |

| 卫生保健 |

复合年增长率 21.2%(2026-2035) |

电子病历现代化、远程医疗集成 |

| 制造业 |

10.9% 份额(2025 年) |

供应链SaaS、工业4.0 |

| 其他最终用户垂直领域 |

20.5% 份额(2025 年) |

教育、政府、物流 |

IT 和电信企业是软件即服务市场中最大的垂直消费者,为 DevOps、ITSM 和客户体验管理部署 SaaS 应用程序平台。医疗保健是增长最快的垂直行业,复合年增长率为 21.2%,这得益于用于电子健康记录、远程医疗和临床试验管理的云软件交付——FDA 在药物开发工作流程中推动云验证的按需软件解决方案加速了这一发展轨迹[7][15].

竞争标杆管理

软件即服务市场表现出低到中等的集中度,排名前五的供应商估计占全球收入的 30-35%。 HHI 指数低于 1,000,表明竞争环境分散,超大规模企业与数千名垂直专家和区域参与者竞争。随着平台供应商收购基于云的利基软件交付提供商以扩展 TAM 并锁定企业帐户,并购活动正在加剧[13][14].

| 公司 |

预计。收益分成范围 |

软件即服务市场的主要产品 |

战略定位 |

| 微软 |

〜12–16% |

Microsoft 365、Dynamics 365、Azure SaaS |

全栈平台集成商 |

| 销售人员 |

〜6–9% |

销售云、服务云、MuleSoft |

以CRM为中心的生态系统领导者 |

| 树液 |

〜5–8% |

S/4HANA 云、SuccessFactors、Ariba |

企业ERP云转型 |

| 甲骨文 |

〜4–7% |

Oracle 融合云、NetSuite |

数据库到 SaaS 的迁移游戏 |

| 土坯 |

〜3–5% |

创意云、体验云 |

数字体验和营销 SaaS |

| 谷歌 |

〜3–5% |

Google Workspace、Looker、Apigee |

协作和分析平台 |

| 立即服务 |

〜2–4% |

IT 服务管理、人力资源服务交付 |

工作流程自动化专家 |

| 工作日 |

〜2–3% |

人力资本管理、财务管理 |

人力资源和财务云原生领导者 |

| 财捷 |

〜2–3% |

QuickBooks Online、Mailchimp、TurboTax |

中小企业金融SaaS生态系统 |

| 枢纽点 |

〜1–2% |

营销中心、销售中心、CMS 中心 |

入站营销SaaS平台 |

最近的新闻和动态

销售人员(2026 年 6 月):签署最终协议,以约 36 亿美元收购人工智能客户代理平台 Fin,加速代理企业能力。

国际商业机器公司(2026 年 3 月):以 110 亿美元完成对数据流先驱 Confluence 的收购,将实时数据流集成到其 watsonx AI 平台中。

Sinch AB(2025 年 3 月):收购了一家欧洲消息安全初创公司,以在其云通信平台上扩展人工智能驱动的短信垃圾邮件过滤功能。

常见问题解答

Q1.五年内 SaaS 的总拥有成本与本地部署相比如何?

通过消除服务器硬件、IT 人员配置和升级周期,SaaS 通常可在五年内将 TCO 降低 25-40%。然而,如果席位数量超过 10,000,大批量企业部署可能会在第四年左右达到成本平价[4].

Q2。数据可移植性在企业SaaS采购决策中扮演什么角色?

数据可移植性位居企业买家评价标准的前三名。欧盟数据法案现在强制要求标准化导出格式,使基于云的软件交付客户在供应商谈判中拥有更强的影响力[10].

Q3。 SaaS 供应商如何解决受监管行业的多租户安全问题?

领先的供应商部署隔离的计算环境、客户管理的加密密钥和 SOC 2 Type II 认证。 FedRAMP 高授权为公共部门按需软件解决方案添加了政府级合规层[15].

Q4。到 2030 年,SaaS 买家应关注哪些定价模式趋势?

基于使用情况的定价正以 25.7% 的复合年增长率增长,超过了基础设施和开发人员工具的统一费率订阅。买家应协商将基本订阅软件模型费用与消费等级相结合的混合合同[8].

Q5.软件即服务市场如何解决边缘对延迟敏感的工作负载?

边缘原生 SaaS 架构将处理分发到本地节点,将延迟减少到 10 毫秒以下。这可以通过云托管的业务应用程序进行实时制造监控和自动驾驶车辆数据处理[9].

Q6.多供应商 SaaS 生态系统正在出现哪些集成标准?

开放 API 框架、iPaaS 平台和 SCIM 配置协议降低了集成复杂性。 OpenID 基金会的共享信号框架正在成为跨平台 SaaS 应用程序平台身份验证的标准[16].

Q7.对于具有严格数据驻留要求的行业来说,软件即服务市场将如何发展?

主权云实例和区域锁定的 SaaS 部署满足驻地要求。 SAP 和 Oracle 等供应商现在提供针对特定国家/地区的按需软件解决方案,并保证辖区内数据处理[10][19].

软件即服务市场报告范围

| 范围 |

细节 |

| 市场范围 |

全球软件即服务市场 |

| 学习期限 |

2021–2035 |

| 历史时期 |

2021–2024 |

| 基准年 |

2025 |

| 预测期 |

2026–2035 |

| 年均复合增长率(2026-2035) |

16.1% |

| 市场规模(2025 年) |

USD 396.30 Billion |

| 市场规模(2035) |

USD 1,763.32 Billion |

| 增长最快的细分市场 |

安全与合规性(按应用);混合云(按部署) |

| 增长最快的地区 |

亚太地区(复合年增长率 17.2%) |

| 公司简介 |

微软、Salesforce、SAP、甲骨文、Adobe、谷歌、ServiceNow、Workday、Intuit、HubSpot |

| 计价货币 |

USD Billion |