Globaler Counter-UAS-Marktüberblick

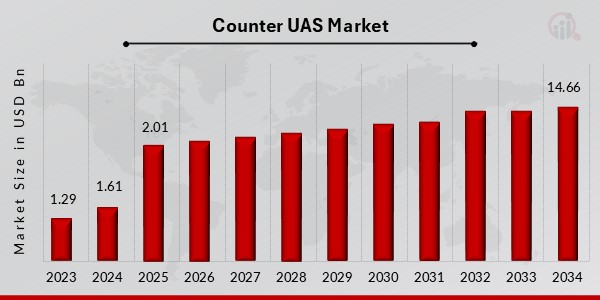

Die Größe des Counter-UAS-Marktes wurde im Jahr 2024 auf 1,6102337582166 Milliarden US-Dollar geschätzt. Die Branche des Counter-UAS-Marktes soll von 2,1 Milliarden US-Dollar im Jahr 2025 auf 14,66 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum (2025 – 2034) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 24,7 % aufweisen.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Gegen-UAS-Systeme sind darauf ausgelegt, unbefugte unbemannte Luftfahrzeuge (UAVs) oder Drohnen zu erkennen, zu verfolgen und zu neutralisieren. Diese Systeme sind aufgrund des zunehmenden Einsatzes von Drohnen für verschiedene Zwecke, darunter kommerzielle, Freizeit- und militärische Anwendungen, erforderlich. Allerdings können Drohnen auch für böswillige Zwecke wie Schmuggel, Spionage und Terroranschläge eingesetzt werden.

Gegen-UAS-Systeme nutzen typischerweise eine Kombination aus Sensoren, Radar, Kameras und anderen Technologien, um Drohnen zu erkennen und zu verfolgen. Sobald sie erkannt werden, verwenden diese Systeme verschiedene Methoden, um die Drohnen zu neutralisieren, wie zum Beispiel das Stören ihrer Kommunikationssignale, das Abfangen mit einem Netz oder einem Drohnenfänger oder das Abschießen mit einem Laser oder einer anderen Waffe. Da der Einsatz von Drohnen zunimmt, ist die Entwicklung von Counter-UAS-Systemen für viele Militär- und Regierungsorganisationen sowie für kritische Infrastruktureinrichtungen wie Flughäfen, Kraftwerke und Regierungsgebäude zu einer Priorität geworden.

Ziel ist es, zu verhindern, dass unbefugte Drohnen in sensible Bereiche eindringen und Schäden oder Störungen verursachen.

Gegen UAS-Markttrends vorgehen

Fortschritte in der Technologie

Die Entwicklung der Technologie treibt Innovationen auf dem Markt für Counter UAS (Unmanned Aircraft Systems) voran, wobei neue Lösungen zur Erkennung, Identifizierung und Neutralisierung nicht autorisierter Drohnen entwickelt werden. Fortschrittliche Sensoren wie Radar-, Akustik- und elektrooptische/Infrarot-Sensoren (EO/IR) ermöglichen eine effektivere Erkennung und Verfolgung von Drohnen über größere Entfernungen und in anspruchsvolleren Umgebungen.Künstliche Intelligenz(KI) und maschinelles Lernen werden auch genutzt, um intelligentere Counter-UAS-Systeme zu entwickeln, die unerwünschte Drohnen schnell identifizieren und neutralisieren können. Bei der Entwicklung dieser Systeme wird auch an Cybersicherheit gedacht, um den unbefugten Zugriff oder die Steuerung von Drohnen zu verhindern.

Gegen-UAS-Systeme werden zunehmend in andere Verteidigungs- und Sicherheitssysteme wie Radar, Kommunikationsnetzwerke und Überwachungssysteme integriert, um eine umfassende Verteidigungsstrategie zu erstellen. Auch das regulatorische Umfeld für diese Systeme entwickelt sich rasant weiter, da neue Vorschriften eingeführt werden, um den Einsatz von Drohnen in verschiedenen Branchen und Anwendungen zu regeln. Dies treibt die Entwicklung neuer Counter-UAS-Technologien und -Lösungen voran, die diesen sich ändernden regulatorischen Anforderungen gerecht werden können.

Einblicke in das Counter-UAS-Marktsegment

Einblicke in Counter-UAS-Anwendungen

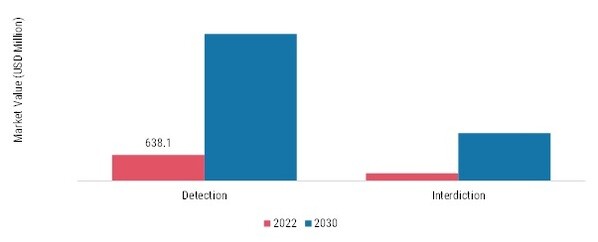

Die Segmentierung des Counter-UAS-Marktes basiert auf der Anwendung. Der Counter-UAS-Markt wurde segmentiert in (Erkennung {Radar, RF-Scanner, EO/IR, akustisches System, kombinierte Sensoren}, Interdiction {Störsender, Spoofing, Laser, Netze}). Es wird erwartet, dass das Detektionssegment im Prognosezeitraum wachsen wird. Gegen-UAS-Systeme werden mit anderen Verteidigungs- und Sicherheitssystemen wie Radar, Kommunikationsnetzwerken und Überwachungssystemen integriert, um eine umfassende Verteidigungsstrategie zu erstellen. In die Entwicklung dieser Systeme fließen auch Cybersicherheitsmaßnahmen ein, um den unbefugten Zugriff oder die Steuerung von Drohnen zu verhindern.

Darüber hinaus ändert sich das regulatorische Umfeld für Counter-UAS-Systeme schnell, da neue Vorschriften eingeführt werden, um den Einsatz von Drohnen in verschiedenen Branchen und Anwendungen zu regeln. Dies führt zur Entwicklung neuer Counter-UAS-Technologien und -Lösungen, die diese sich entwickelnden regulatorischen Anforderungen erfüllen können. Systeme zur Abwehr unbemannter Flugzeuge (Counter UAS) nutzen verschiedene Sensoren, darunter Radar-, Akustik- und elektrooptische/Infrarot-Sensoren (EO/IR), um Drohnen zu erkennen und zu verfolgen. Diese Sensoren sind in der Lage, Drohnen über größere Entfernungen und in schwierigen Umgebungen, wie beispielsweise städtischen Gebieten oder widrigen Wetterbedingungen, zu erkennen.

Darüber hinaus werden KI- und maschinelle Lerntechnologien genutzt, um fortschrittlichere Counter-UAS-Systeme zu entwickeln, die nicht autorisierte oder böswillige Drohnen schnell identifizieren und neutralisieren können.

Abbildung 1: MARKTANTEIL VON COUNTER-UAS NACH Anwendung 2022 (%)

Einblicke in die Endnutzung von Gegen-UAS

Basierend auf der Endverwendung wurde der Markt für Gegen-UAS in Militär und Verteidigung unterteilt

Kommerziell, Heimatschutz. Das Segment Militär und Verteidigung hatte im Jahr 2022 den größten Marktanteil. Systeme zur Abwehr unbemannter Flugzeuge (Counter UAS) sind zu einem zentralen Schwerpunktbereich für den Militär- und Verteidigungssektor geworden. Diese Systeme sind speziell darauf ausgelegt, Militärpersonal, kritische Infrastruktur und andere hochwertige Vermögenswerte vor potenziellen Bedrohungen durch Drohnen zu schützen. Militärische Counter-UAS-Systeme umfassen typischerweise eine Vielzahl von Sensoren wie Radar, Hochfrequenzdetektoren (RF) und Kameras, um Drohnen zu erkennen und zu verfolgen. Sie können auch fortschrittlichere Technologien wie Lasersysteme oder elektronische Gegenmaßnahmen integrieren, um nicht autorisierte Drohnen zu deaktivieren oder zu neutralisieren.

Darüber hinaus können Abwehr-UAS-Systeme für Militär und Verteidigung in größere Befehls- und Kontrollsysteme integriert werden, was eine schnelle Reaktion und Koordination im Falle einer Bedrohung durch Drohnen ermöglicht.

Einblicke in die Counter-UAS-Technologie

Basierend auf der Technologie wurde der Counter-UAS-Markt in Lasersysteme, kinetische Systeme und elektronische Systeme unterteilt. Der Marktanteil entfiel im Jahr 2022 auf das Segment Lasersysteme. Gegen unbemannte Flugsysteme (Counter UAS) werden zunehmend Lasersysteme als Mittel zur Neutralisierung unerwünschter Drohnen eingesetzt. Diese Systeme nutzen hochenergetische Laser, um Drohnen während des Fluges physisch außer Gefecht zu setzen oder zu zerstören. Laserbasierte Counter-UAS-Systeme verfolgen im Allgemeinen Drohnen mit Sensoren wie Radar oder Kameras und richten den Laserstrahl dann auf das Ziel.

Bei Kontakt mit der Drohne kann der Laserstrahl die Elektronik der Drohne stören oder die Drohne selbst beschädigen und zum Absturz führen. Laserbasierte Counter-UAS-Systeme bieten gegenüber anderen Methoden der Drohnenneutralisierung mehrere Vorteile, darunter einen geräuschlosen Betrieb für verdecktere Missionen und eine geringere Wahrscheinlichkeit, Kollateralschäden im Vergleich zu Sprengstoffen zu verursachen. Dennoch zielen laufende Forschung und Entwicklung in diesem Bereich darauf ab, diese Einschränkungen zu beseitigen und die Wirksamkeit laserbasierter Counter-UAS-Systeme zu verbessern.

Einblicke in die Counter-UAS-Systemkonfiguration

Basierend auf der Systemkonfiguration wurde der Counter-UAS-Markt in tragbar, fahrzeugmontiert und eigenständig unterteilt. Das tragbare Segment hatte im Jahr 2022 den höchsten Marktanteil. Tragbare Abwehrsysteme für unbemannte Flugzeuge (Counter UAS) sind für den schnellen Einsatz konzipiert, um unbefugte Drohnen im Feld zu erkennen und zu neutralisieren. Diese Systeme bestehen im Allgemeinen aus modularen Komponenten, die schnell montiert und demontiert werden können, wodurch sie für den Einsatz in verschiedenen Betriebsumgebungen äußerst anpassungsfähig und transportierbar sind. Tragbare Counter-UAS-Systeme können verschiedene Sensoren integrieren, darunter Radar, Kameras und Hochfrequenzdetektoren (RF), um Drohnen zu identifizieren und zu verfolgen.

Sie können auch Stör- oder Spoofing-Technologien integrieren, um die Kommunikation oder GPS-Signale der Drohne zu stören. Darüber hinaus können einige tragbare Systeme tragbare oder schultermontierte Lasersysteme enthalten, um die Drohne physisch zu neutralisieren. Das kompakte und modulare Design tragbarer Counter-UAS-Systeme macht sie gut für den Einsatz in Situationen geeignet, in denen herkömmliche Counter-UAS-Systeme möglicherweise nicht praktikabel sind, beispielsweise in abgelegenem oder rauem Gelände oder in Situationen, die einen schnellen Einsatz erfordern. Daher werden tragbare Counter-UAS-Systeme typischerweise in Verbindung mit größeren, umfassenderen Counter-UAS-Systemen verwendet, um einen mehrschichtigen Schutz gegen unerwünschte Drohnen zu bieten.

Einblicke in die Counter-UAS-Plattform

Basierend auf der Plattform wurde der Counter-UAS-Markt in Luft, Boden und Marine unterteilt. Das Luftsegment hatte im Jahr 2022 den höchsten Marktanteil. Die Luftkomponente von Counter-UAS-Systemen umfasst den Einsatz unbemannter Luftfahrzeuge (UAVs) zur Erkennung, Verfolgung und Neutralisierung unerwünschter Drohnen. Diese UAVs können ferngesteuert oder autonom sein und mit einer Reihe von Sensoren ausgestattet sein, darunter Radar, elektrooptische/Infrarot-Sensoren (EO/IR) oder andere Technologien, um Drohnen zu lokalisieren und zu verfolgen.

Sobald eine betrügerische Drohne erkannt wird, kann das Counter UAS UAV verschiedene Methoden anwenden, um die Bedrohung zu neutralisieren, wie z. B. das Stören oder Spoofing der Kommunikations- oder GPS-Signale der Drohne, das physische Abfangen der Drohne oder den Einsatz eines Netzes oder anderer physischer Mittel, um die Drohne einzufangen. Die Luftkomponente von Counter-UAS-Systemen bietet mehrere Vorteile, beispielsweise die Möglichkeit, Bedrohungen in einem großen Gebiet schnell einzusetzen und darauf zu reagieren. Allerdings können luftgestützte Abwehr-UAS-Systeme durch Faktoren wie Wetterbedingungen oder Luftraumbeschränkungen eingeschränkt sein und für einen effektiven Betrieb sind möglicherweise spezielle Schulungen und Fachkenntnisse erforderlich.

Einblicke in den Zweck von Gegen-UAS

Basierend auf dem Zweck wurde der Markt für die Bekämpfung von UAS in Basisschutz, Ergänzung vorhandener Waffen, Schutz des Flughafenluftraums, VIP-Schutz und Bekämpfung des Schmuggels unterteilt. Das Segment Basisschutz hatte im Jahr 2022 den höchsten Marktanteil. Der Basisschutz ist ein entscheidender Bestandteil des Marktes für Counter UAS (Unmanned Aircraft Systems). Unbefugte Drohnen können ein erhebliches Sicherheitsrisiko für Militärstützpunkte, Regierungsgebäude und andere kritische Infrastruktureinrichtungen darstellen. Basisschutz-UAS-Abwehrsysteme bestehen normalerweise aus einer Kombination von Sensoren, Radar, Kameras und anderen Technologien zur Erkennung und Verfolgung von Drohnen.

Diese Systeme können dann verschiedene Methoden anwenden, um die Drohne zu neutralisieren, etwa ihre Kommunikationssignale zu stören, sie mit einem Netz oder Drohnenfänger abzufangen oder sie mit einem Laser oder einer anderen Waffe abzuschießen.

Regionale Einblicke in Counter UAS

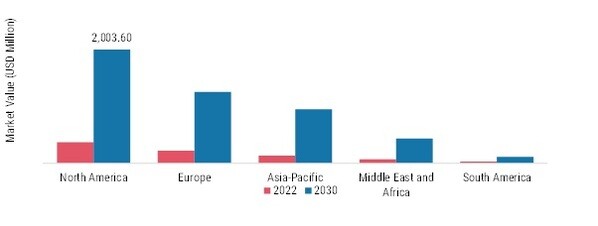

Nordamerika hatte im Jahr 2022 den größten Marktanteil. Nordamerika ist führend bei den Militärausgaben und dem technologischen Fortschritt und hat daher eine sehr hohe Nachfrage nach Abwehr-UAS (C-UAS). Obwohl Kanada in die Entwicklung von Anti-UAS investiert, ist der Markt in erster Linie von den USA abhängig. Im Geschäftsjahr 2021 plant das Verteidigungsministerium (DOD), etwa 404 Millionen US-Dollar für Forschung und Entwicklung zur Abwehr von UAS und etwa 83 Millionen US-Dollar für die Beschaffung von C-UAS auszugeben.

Darüber hinaus hatte die Region im Jahr 2020 den größten Marktanteil, was vor allem auf die Präsenz großer Hersteller wie der Boeing Company, der Lockheed Martin Corporation, der Northrop Grumman Corporation und der Raytheon Company zurückzuführen ist.

Europa hatte im Jahr 2022 den zweitgrößten Marktanteil. Europa stand an der Spitze der Entwicklung der Counter-UAS-Technologie und eine Reihe von Ländern investierten in die Forschung und Entwicklung dieser Systeme. Die Europäische Union war auch aktiv an der Entwicklung von Vorschriften zur Regelung des Einsatzes von Drohnen in Europa beteiligt. Die Europäische Kommission hat eine Reihe von Leitlinien zum Einsatz von Drohnen veröffentlicht, darunter auch zum Einsatz von Counter-UAS-Systemen.

Abbildung 2: MARKTANTEIL VON COUNTER-UAS NACH REGION 2022 (%)

Quelle: Sekundärforschung, Primärforschung,Marktforschung ZukunftDatenbank- und Analystenbewertung

Gegen UAS – wichtige Marktteilnehmer und Wettbewerbseinblicke

Der Anti-UAS-Markt ist durch die Präsenz vieler globaler, regionaler und lokaler Anbieter gekennzeichnet. Der Markt ist hart umkämpft und alle Akteure konkurrieren darum, den größtmöglichen Marktanteil zu gewinnen. Hoher Wettbewerb, häufige Änderungen in der Regierungspolitik undLuftfahrtdienstleistungenRegulierungen sind Schlüsselfaktoren, die das Marktwachstum beeinflussen. Die Anbieter konkurrieren auf der Grundlage von Kosten, Produktqualität, Zuverlässigkeit und Aftermarket-Services. Die Anbieter müssen kosteneffiziente und qualitativ hochwertige Systeme und Lösungen zur Abwehr von UAS für kommerzielle und militärische Anwendungen bereitstellen, um ihre Präsenz in einem hart umkämpften Marktumfeld aufrechtzuerhalten.

Zu den wichtigsten Unternehmen auf dem Counter-UAS-Markt gehören:

- Israelische Luft- und Raumfahrtindustrie

Entwicklungen in der COUNTER-UAS-Branche

Februar 2023: Südkoreas führendes Verteidigungsunternehmen, Hanwha Aerospace, gab eine Investition in Fortem Technologies, ein US-amerikanisches Unternehmen für Luftraumsicherheit, bekannt.

November 2022: Northrop Grummans Kommando- und Kontrollfähigkeit zur Drohnenabwehr auf kurze Distanz hat einen Live-Feuertest für die US-Armee auf dem Yuma Proving Ground, Arizona, abgeschlossen.

Counter-UAS-Marktsegmentierung

Counter-UAS-Anwendungsausblick

Counter UAS End Use Outlook

Ausblick auf die Gegen-UAS-Technologie

Ausblick auf die Counter-UAS-Systemkonfiguration

Counter-UAS-Plattform-Ausblick

Counter UAS Purpose Outlook

- Ergänzung vorhandener Waffen

- Schutz des Flughafenluftraums

- Operationen zur Bekämpfung des Schmuggels

Counter UAS Regionaler Ausblick

- Asien-Pazifik

- Rest der Asien-Pazifik-Region