Resumen del mercado de servicios de impresión gestionados

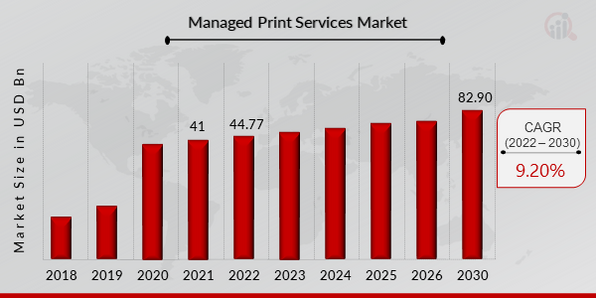

pEl tamaño del mercado de servicios de impresión gestionados se valoró en 41 mil millones de dólares en 2021. Se proyecta que el mercado de servicios de impresión gestionados crezca de 44,77 mil millones de dólares en 2022 a 82,90 mil millones de dólares para 2030, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 9,20% durante el período de pronóstico (2022-2030). La dependencia de redes dispares de aplicaciones e infraestructura ha aumentado de forma constante, lo que es uno de los principales impulsores del mercado que impulsa su crecimiento.Figura 1: Mercado de servicios de impresión gestionados, 2022-2030 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de servicios de impresión gestionados

pCrecimiento de iniciativas para reducir el desperdicio de papel para impulsar el crecimiento del mercadoLas organizaciones están adoptando iniciativas ecológicas a un ritmo cada vez mayor por los beneficios que perciben los clientes y las posibles reducciones de costos. Muchas empresas han comenzado a optar por métodos para reducir el uso y el desperdicio de papel en el lugar de trabajo para estos proyectos ecológicos, ofreciendo una ruta simple, clara y eficiente hacia objetivos de sostenibilidad más ambiciosos. Además, los servicios de impresión gestionados permiten a las empresas avanzar con eficiencia. Las pequeñas, medianas y grandes empresas pueden prescindir de los servidores de impresión y simplificar la administración de la impresión. Los minoristas se ven obligados a gestionar flotas masivas de dispositivos de diversos fabricantes, modelos, suministros y contratos de servicio debido a una producción no gestionada. Un servicio de asistencia con exceso de trabajo y fallos frecuentes puede perjudicar las operaciones de la tienda y aumentar los costes. Una estrategia de producción es esencial para aumentar la productividad y reducir los gastos.

Especialmente para funciones diarias esenciales como la impresión y publicación de etiquetas, tiras de estantería y letreros, la fiabilidad suele ser excepcional. En el sector minorista, se necesitan niveles significativos de eficiencia. Esto debe lograrse para simplificar el procedimiento y reducir costes. Los minoristas pueden ahorrar tiempo y dinero utilizando servicios de impresión gestionados en lugar de establecer instalaciones de producción. En función de las funciones específicas, la ubicación geográfica y la necesidad de redundancia, los planes de MPS para el comercio minorista deben determinar el número ideal de impresoras en red. Se pueden obtener resultados decepcionantes al imponer ratios de impresión genéricos a los usuarios finales o al buscar el menor coste de compra. Por lo tanto, estos factores han mejorado la tasa de crecimiento anual compuesta (TCAC) del mercado de Servicios de Impresión Gestionados a nivel mundial en los últimos años.

Sin embargo, el repentino aumento de la aplicación de big data es otro factor que impulsa el crecimiento de los ingresos del mercado de Servicios de Impresión Gestionados.

Información sobre el Segmento de Mercado de Servicios de Impresión Gestionados

h4Información sobre la Organización de Servicios de Impresión Gestionados pLa segmentación del mercado de Servicios de Impresión Gestionados, según la organización, incluye empresas medianas, pequeñas y grandes. Este segmento representó la mayor parte en 2021, contribuyendo a aproximadamente el 55% de los ingresos del mercado de Servicios de Impresión Gestionados. Debido a las limitaciones financieras, las pequeñas y medianas empresas de todo el mundo están adoptando rápidamente los MPS basados en la nube. Además, los MPS ayudan a las pymes a maximizar el uso de recursos y reducir los gastos de impresión. Los gobiernos también ofrecen incentivos, leyes fiscales ventajosas y un acceso sencillo al crédito para impulsar la expansión de las pymes. Varios gobiernos también ofrecen a los propietarios de pymes programas de formación y capacitación para impulsar su crecimiento empresarial. La adopción de MPS por parte de las pymes se ha expandido debido a la creciente digitalización. Esto motiva a los principales actores del sector a ofrecer servicios de impresión gestionados en la nube.Perspectivas del modelo de implementación de servicios de impresión gestionados

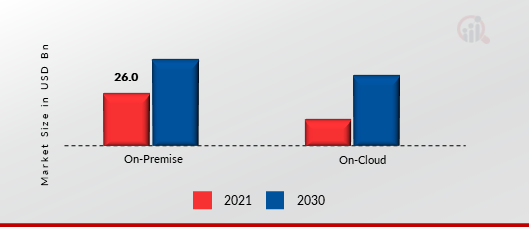

pEl modelo de implementación gestionada ha dividido los datos del mercado de servicios de impresión en servicios en la nube y en instalaciones físicas. El segmento en la nube dominó el mercado en 2021 y se prevé que sea el de mayor crecimiento durante el período de pronóstico, 2022-2030. El servidor del OEM es donde se instala el software en la nube y se accede a él mediante un navegador web. La implementación híbrida, en la que el software en la nube se aloja en los servidores privados del usuario final, también es un servicio que ofrecen algunos OEM reconocidos. El software en la nube se cobra mediante una suscripción mensual o anual. Las organizaciones están pagando un costo adicional por las tecnologías basadas en la nube.Figura 2: Mercado de servicios de impresión gestionados, por modelo de implementación, 2021 y 2030 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas de los usuarios finales de los servicios de impresión gestionados

pSegún los usuarios finales, la industria de los servicios de impresión gestionados se ha segmentado en telecomunicaciones y TI, atención médica, BFSI y otros. El sector de banca, servicios financieros y seguros (BFSI) tuvo la mayor participación en 2021. El funcionamiento del sector de banca, servicios financieros y seguros (BFSI) depende en gran medida del mantenimiento de registros. El papel se utiliza ampliamente para diversos fines, como solicitudes de préstamos, apertura de nuevas cuentas, hipotecas, etc. Se prevé que esto genere costos sustanciales de inversión en recursos. Se requiere tecnología y automatización para gestionar los costos adicionales y optimizar el proceso de impresión en el sector de BFSI. En términos de información al consumidor, se trata de uno de los negocios más delicados. Por lo tanto, la impresión segura es una necesidad para el sector. Se espera que la evaluación del costo real de las diversas aplicaciones de impresión ayude a gestionar los servicios de impresión para supervisar el entorno de impresión y reducir los residuos. El segmento de mayor crecimiento en el sector de servicios de impresión gestionados es el de la salud. El mercado de servicios de impresión gestionados se está expandiendo debido, en gran medida, a la sólida adopción en el sector sanitario, lo que está vinculado a la administración y optimización de un entorno de impresión de alto volumen, a la vez que reduce las vulnerabilidades con miles de dispositivos.Perspectivas regionales de los servicios de impresión gestionados

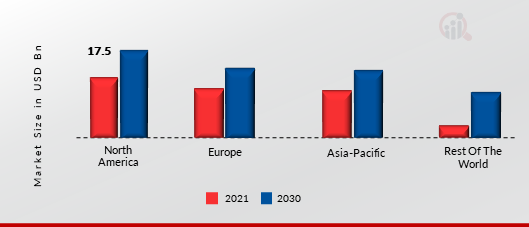

pPor región, el estudio proporciona información de mercado en Norteamérica, Europa, Asia-Pacífico y el resto del mundo. El mercado de servicios de impresión gestionados en Norteamérica representó 17.870 millones de dólares en 2021 y se espera que presente un crecimiento CAGR significativo durante el período de estudio. Los principales fabricantes de impresoras y fotocopiadoras están presentes en la región de Norteamérica, lo que ha aumentado la actividad de startups, las regulaciones gubernamentales favorables y el crecimiento.El aumento de las tasas de adopción en los sectores gubernamental y sanitario de EE. UU. también está contribuyendo al crecimiento del mercado de servicios de impresión gestionados. Los servicios de impresión gestionados de Xerox para el gobierno federal de EE. UU. utilizan una nube segura autorizada por FedRAMP (Programa Federal de Gestión de Riesgos y Autorización) para agilizar los trámites y aumentar la productividad de los trabajadores. La prestación de servicios y la productividad aumentan, a la vez que se mejora la gestión de riesgos y costes.

Además, los principales países estudiados en el informe de mercado son Estados Unidos, Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 3: CUOTA DE MERCADO DE SERVICIOS DE IMPRESIÓN ADMINISTRADOS POR REGIÓN 2021 (%)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

El mercado europeo de servicios de impresión administrados representa la segunda cuota de mercado más grande. Numerosos avances técnicos y la creciente demanda de impresoras avanzadas impulsan la expansión del mercado. Además, el mercado alemán de servicios de impresión gestionados tuvo la mayor cuota de mercado, y el mercado británico de servicios de impresión gestionados fue el de más rápido crecimiento en la región europea. Se espera que el mercado de servicios de impresión gestionados de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2022 y 2030. Esto se debe al auge de las startups de productos minoristas y de consumo en países como China, India y Japón, responsables del auge de la región. Se prevé que la expansión del mercado regional se vea impulsada por una mayor aceptación y conocimiento de las aplicaciones en educación y sanidad. Además, el mercado chino de servicios de impresión gestionados tuvo la mayor cuota de mercado, y el mercado indio de servicios de impresión gestionados fue el de más rápido crecimiento en Asia-Pacífico. Perspectivas Competitivas

Los principales actores de la industria están invirtiendo grandes cantidades de dinero en I+D para ampliar sus carteras de productos, lo que impulsará una mayor expansión del mercado de los servicios de impresión gestionados. Los participantes del mercado también están llevando a cabo diversos desarrollos clave para expandir su presencia. Entre los desarrollos significativos del mercado se incluyen el lanzamiento de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, aumento de las inversiones y la colaboración con otras organizaciones. Para crecer y prosperar en un entorno de mercado altamente competitivo y en crecimiento, los competidores en la industria de los servicios de impresión gestionados deben ofrecer productos asequibles.

La fabricación local para reducir los costos operativos es uno de los principales métodos comerciales que utilizan los productores en la industria global de los servicios de impresión gestionados para beneficiar a los clientes y expandir el mercado. En los últimos años, la industria de los servicios de impresión gestionados ha proporcionado algunos de los beneficios más significativos. Los principales actores del mercado de los servicios de impresión gestionados, como Fisher's Technology, HP y otros, están trabajando para expandir la demanda del mercado mediante la inversión en actividades de investigación y desarrollo.

La autoridad local en todo lo relacionado con la tecnología de oficina con personalidad es Fisher's Technology. Su personal está unido por el sincero deseo de brindar a nuestros clientes experiencias extraordinarias y aportan un vasto conocimiento y una experiencia de entretenimiento inigualable a cada interacción comercial. En septiembre de 2022, VLCM, proveedor de soluciones de TI, vendió su segmento de Servicios de Impresión Gestionados a Fisher's Technology. VLCM seguirá a cargo de todas las demás divisiones de negocio, incluyendo ciberseguridad, centros de datos, BU/DR, virtualización, nubes híbridas, redes, Microsoft, UC, servicios audiovisuales y profesionales.

Además, HP Inc. es una corporación estadounidense de tecnología de la información con sede en Palo Alto, California. Crea soluciones de impresión 3D, además de ordenadores personales, impresoras y accesorios relacionados. En julio de 2022, HP Inc. presentó las impresoras multifunción HP LaserJet Managed de las series E800 y E700 para la oficina híbrida. HP Wolf Enterprise Security permite que las impresoras reconozcan, detengan y se recuperen de las amenazas. Incluye Connection Inspector, HP Sure Start, monitorización activa del sistema Memory Shield y lista de permitidos. Con las nuevas funciones de FLOW 2.0, como el cambio instantáneo de material en el panel de control (resaltar, redactar e incluso firmar), los modelos E800 y E700 Flow también ofrecen soluciones de flujo de trabajo.

Entre las empresas clave del mercado de servicios de impresión gestionados se incluyen

ul h3Desarrollos de la industria de servicios de impresión gestionados pMayo de 2023: Pacific Office Automation (POA), el mayor distribuidor independiente de equipos de oficina de EE. UU., anunció un aumento del 15 % en los ingresos de los productos Konica Minolta en 2022. La organización ha sido el mayor distribuidor de Konica Minolta en Norteamérica desde 2005. La organización colaboró inicialmente con una empresa japonesa Konica Minolta Business Solutions, empresa presente en 49 países, se fundó en 1992. La presidenta de ventas para distribuidores de Konica Minolta, Laura Blackmer, afirmó estar encantada con el desarrollo constante que están presenciando con Pacific Office Automation. El crecimiento orgánico de dos dígitos de un distribuidor tan grande es una brillante apreciación del enfoque y la energía de todo el equipo de POA. Entre 2021 y 2022, el mercado de impresión de producción de Konica Minolta se expandió casi un 20 %, mientras que el mercado de soluciones se expandió un 42 % gracias a su asociación con Mobotix, líder mundial en ciberseguridad y fabricante de cámaras de seguridad. De igual manera, a falta de Mobotix, su expansión interanual del mercado de soluciones ha aumentado un 19 %. Mayo de 2023: El gobierno de Nueva Gales del Sur ha iniciado una búsqueda para cubrir la lista de socios y proveedores de dispositivos de impresión de todo el gobierno. Se ha presentado una licitación para reemplazar el contrato de imágenes C2390 con la lista más reciente de proveedores de hardware, servicios de impresión administrados y otros servicios asociados. Mayo de 2023: Scantron Technology Solutions, una división de Scantron Corporation y un destacado proveedor nacional de soluciones tecnológicas, reveló que ha cambiado su nombre a Secur-Serv para mostrar su enfoque en la ciberseguridad y la transformación de TI. El nuevo nombre de marca muestra el compromiso de proporcionar servicios administrados excepcionales que rompen con soluciones específicas. Los funcionarios de la compañía dijeron que han crecido desde el soporte de dispositivos heredados hasta un proveedor de soluciones tecnológicas de seguridad primero que enfatiza la modernización.

Enero de 2023: Para fortalecer su oferta regional de servicios, Xerox anunció la adquisición de Advanced UK, empresa de hardware y servicios de impresión administrados con sede en Uxbridge. Como socio Platinum de Xerox desde hace mucho tiempo, Advanced UK ofrece soluciones de impresión y documentos a empresas de todos los tamaños en Europa, desde pymes hasta grandes corporaciones. La empresa atiende a más de 1000 clientes de diversas industrias, como transporte, atención médica, manufactura, comercio minorista, finanzas y construcción.

Septiembre de 2018: Xerox recibió un contrato de varios años de Apollo Hospitals para servicios de impresión administrados. Mediante este acuerdo, Xerox proporcionará y supervisará asistentes de trabajo que dan soporte a Xerox ConnectKey.

Segmentación del mercado de servicios de impresión gestionados

h4Perspectiva del tipo de servicios de impresión gestionados ul h4Perspectiva del modelo de implementación de servicios de impresión gestionados ul h4Perspectiva del usuario final de los servicios de impresión gestionados ul h3Perspectiva regional de los servicios de impresión gestionados ul

Most providers offer tiered per-user or per-device pricing with remote-print add-on modules billed monthly. Hybrid-specific plans typically cost 15–25% more than office-only tiers due to secure pull-printing and VPN routing overhead

[8].

Industry benchmarks suggest 75–100 networked devices as the breakeven threshold. Below this, self-managed fleets using cloud print platforms often deliver comparable print cost optimization without long-term contract commitments

[2].

Zero-trust models verify every print job at the user, device, and network level before release, whereas traditional systems rely on perimeter-based access. This reduces insider-threat exposure by approximately 40% according to Ponemon's 2024 assessment

[16].

Healthcare faces the highest compliance burden due to overlapping HIPAA, FDA 21 CFR Part 11, and state-level privacy mandates. Print-related compliance spending in U.S. hospitals averages USD 18–22 per connected device per month

[9].

CSRD-covered enterprises now include Scope 3 print emissions in RFP scoring criteria, giving providers with certified carbon-tracking capabilities a 10–15% evaluation advantage in European tenders

[13].

ISVs offer vendor-neutral fleet orchestration that works across mixed-brand environments, eliminating single-OEM lock-in. Their platform-agnostic MPS document solutions grew channel share by 3.2 percentage points between 2022 and 2024

[20].

Legacy driver dependencies, Active Directory print-policy migration, and firewall reconfiguration are the top three barriers. Enterprises typically require 4–6 months for full migration across 500+ device fleets

[10].

Aspectos destacados del mercado

Autor

With 4+ years of experience in Market Intelligence and Strategic Research, Apoorv specializes in ICT, Semiconductor, and BFSI markets. Combining strong analytical capabilities with a deep understanding of technology-driven industries, he focuses on delivering data-driven insights that support strategic decision-making. With a background in technology and business research, Apoorv has contributed to numerous global market studies, competitive landscape analyses, and opportunity assessments across sectors such as semiconductors, digital banking, cybersecurity, and telecommunications.

read more

Coautor

Shubham brings over 7 years of expertise in Market Intelligence and Strategic Consulting, with a strong focus on the Automotive, Aerospace, and Defense sectors. Backed by a solid foundation in semiconductors, electronics, and software, he has successfully delivered high-impact syndicated and custom research on a global scale. His core strengths include market sizing, forecasting, competitive intelligence, consumer insights, and supply chain mapping. Widely recognized for developing scalable growth strategies, Shubham empowers clients to navigate complex markets and achieve a lasting competitive edge. Trusted by start-ups and Fortune 500 companies alike, he consistently converts challenges into strategic opportunities that drive sustainable growth.

read more

.webp?v=1785866958)