Zusammenfassung des Energiespeichermarktes

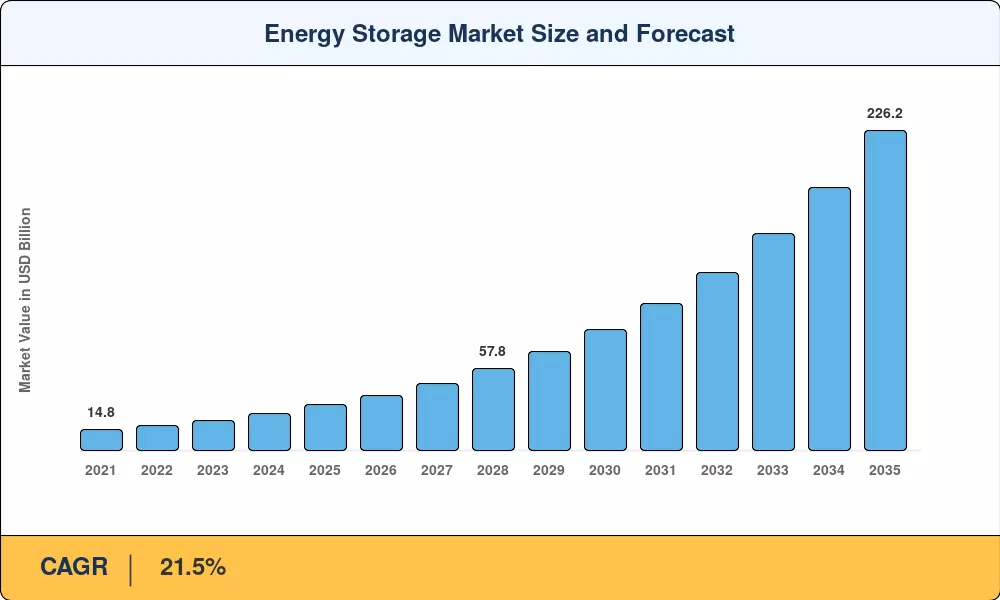

Der Energiespeichermarkt erreichte im Jahr 2025 ein geschätztes Volumen von 32,4 Milliarden US-Dollar und soll von 39,2 Milliarden US-Dollar im Jahr 2026 auf 226,2 Milliarden US-Dollar im Jahr 2035 wachsen, was einem durchschnittlichen jährlichen Wachstum von 21,5 % im Prognosezeitraum entspricht. Diese Beschleunigung ist direkt auf zwei strukturelle Katalysatoren zurückzuführen: die eigenständige Steuergutschrift für Speicherinvestitionen im US-amerikanischen Inflation Reduction Act, die in den ersten achtzehn Monaten rund 7,5 Milliarden US-Dollar an Projektfinanzierungen freisetzte, und Chinas 14. Fünfjahresplan, der die Provinzen dazu verpflichtet, mindestens 10 % der neuen erneuerbaren Kapazitäten mit mehrstündiger Speicherung zu kombinieren[1][2]. Zusammen haben diese Richtlinien dazu geführt, dass sich die Speicherökonomie von einer Berechnung der Zuverlässigkeitskosten zu einer umsatzgenerierenden Anlageklasse entwickelt hat.

Die Technologielandschaft befindet sich in einem entscheidenden Wandel. Lithium-Eisen-Phosphat (LFP)-Zellen haben die Nickel-Mangan-Kobalt-Chemie in stationären Anwendungen verdrängt, wodurch die Kosten auf Packungsebene bis Ende 2024 auf unter 120 USD/kWh sinken[3]. Energieversorger in den USA und in Europa nehmen Erdgas-Peak-Kraftwerke außer Betrieb und ersetzen sie durch vier- bis sechsstündige Batteriesysteme, die Arbitrageeinnahmen mit Zahlungen für Nebendienstleistungen vereinen. Gleichzeitig zieht die wasserstoffbasierte Langzeitspeicherung Pilotinvestitionen von Regierungen nach sich, die auf saisonale Ausgleichsbedürfnisse setzen, die über das hinausgehen, was Batterien wirtschaftlich bewältigen können.

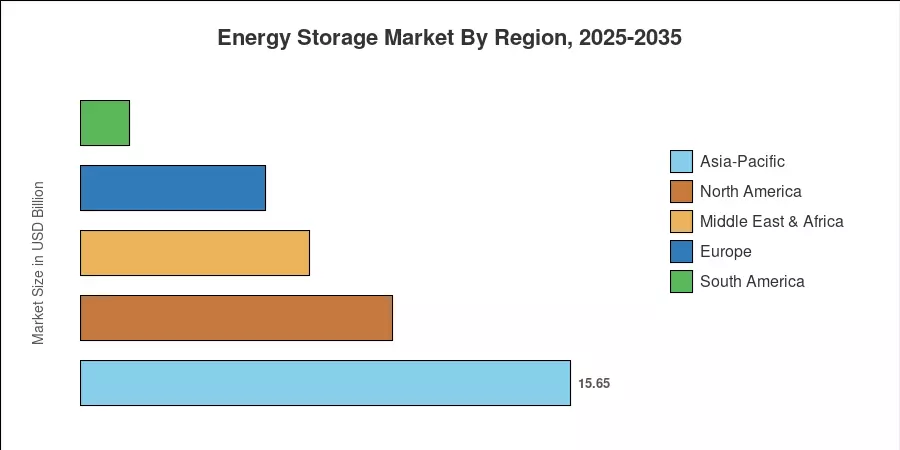

Der asiatisch-pazifische Raum dominiert den Energiespeichermarkt mit etwa 48,3 % der installierten Kapazität, was auf Chinas strenge Einführungsvorschriften und die Kostenvorteile bei der inländischen Zellherstellung zurückzuführen ist. Nordamerika ist mit einer prognostizierten jährlichen Wachstumsrate von 30,8 % die am schnellsten wachsende Region, angetrieben durch staatliche Anreize, die zusätzlich zu den Beschaffungszielen auf Landesebene in Kalifornien, New York und Texas liegen. Europa hält mit 18,2 % den zweitgrößten Anteil, wo der REPowerEU-Plan und Netzengpässe in Deutschland und den nordischen Ländern die Einführung von Speicherlösungen beschleunigen. Das kommende Jahrzehnt verspricht einen strukturellen Expansionszyklus, wie ihn der Energiesektor seit der Einführung des Kombikraftwerks noch nicht erlebt hatGasturbinenin den 1990er Jahren.

Wichtige Erkenntnisse aus dem Bericht

• Nach Technologie

-

Batterienverfügte im Jahr 2025 über einen Anteil von 57,6 % am Energiespeichermarkt, angetrieben durch Kostensenkungen bei LFP-Zellen und Beschaffung im Versorgungsmaßstab.

- Es wird prognostiziert, dass wasserstoffbasierte Speicher bis 2035 mit 35,4 % die schnellste Segment-CAGR verzeichnen werden, was das wachsende Interesse an saisonalen und langfristigen Entladungsprofilen widerspiegelt.

• Auf Antrag

- Versorgungsprojekte im Netzmaßstab machten im Jahr 2025 75,4 % des Energiespeichermarktes aus, da Übertragungsnetzbetreiber der Speicherung für das Engpassmanagement und die Frequenzregulierung Vorrang einräumen.

-

Ladeinfrastruktur für ElektrofahrzeugeEs wird prognostiziert, dass die Speicherkapazität bis 2035 um 27,4 % pro Jahr wachsen wird, angetrieben durch Korridorelektrifizierungsprogramme.

• Nach Region

- Der asiatisch-pazifische Raum erfasste im Jahr 2025 48,3 % der installierten Kapazität, wobei China allein für mehr als die Hälfte der regionalen Bereitstellungen verantwortlich war.

- Nordamerika führt das regionale Wachstum mit einer jährlichen Wachstumsrate von 30,8 % an, gestützt durch IRA-Anreize und staatliche Speichervorschriften.

Größe und Prognose des Energiespeichermarktes (2021–2035)

Alle nachstehenden Zahlen stammen aus dem firmeneigenen Dimensionierungsrahmen von Market Research Future, der Bottom-up-Projektpipelinedaten, Top-down-Versandaufzeichnungen der Branche und validierte Politikauswirkungsmodelle in 42 Ländern trianguliert. Historische Werte (2021–2024) werden mit öffentlich gemeldeten Einsätzen abgeglichen; Die prognostizierten Werte (2026–2035) basieren nur auf der Annahme, dass derzeit geltende Richtlinien gelten und keine spekulativen Gesetze enthalten sind.

Analyse der Fahrerauswirkungen

| Treiber |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Bundes- und Landesspeichervorschriften (IRA, CPUC) |

~22 % |

Nordamerika |

Kurzfristig (≤2 Jahre) |

[2] |

| Kostensenkungen bei LFP und Natrium-Ionen-Zellen |

~20 % |

Global |

Mittelfristig (2–4 Jahre) |

[3] |

| Erneuerbare Integrationspflichten |

~18 % |

Asien-Pazifik, Europa |

Mittelfristig (2–4 Jahre) |

[13] |

| Elektrifizierung des Ladekorridors für Elektrofahrzeuge |

~12 % |

Nordamerika, Europa |

Langfristig (≥4 Jahre) |

[14] |

| Anforderungen an die Stromqualität von Rechenzentren |

~10 % |

Nordamerika, Asien-Pazifik |

Kurzfristig (≤2 Jahre) |

[15] |

| Ruhestandsmandate für Gas-Spitzenreiter |

~10 % |

Nordamerika, Europa |

Mittelfristig (2–4 Jahre) |

[6] |

| Stapelung der Einnahmen aus Nebendienstleistungen |

~8 % |

Global |

Kurzfristig (≤2 Jahre) |

[16] |

Bundes- und Landesspeichervorschriften

Die eigenständige Steuergutschrift für Speicherinvestitionen des US-amerikanischen Inflation Reduction Act, die eine 30-prozentige Basisgutschrift mit Addierern für inländische Inhalte und den Standort von Energiegemeinschaften vorsieht, hat die Projektökonomie grundlegend verändert. Die kalifornische CPUC hat bis 2032 die Beschaffung neuer Speicherkapazitäten in Höhe von 11,5 GW vorgeschrieben, während der New Yorker Climate Leadership Act bis 2030 6 GW anstrebt[2][6]. Diese verbindlichen Beschaffungsvolumina geben Entwicklern eine bankfähige Abnahmesicherheit, die die Finanzierungskosten um geschätzte 150–200 Basispunkte senkt, was sich direkt in niedrigeren Speicherkosten und kürzeren Bereitstellungsfristen niederschlägt.

Kostensenkungen in der Zellchemie

Die Preise für LFP-Pakete sanken zwischen Anfang 2023 und Ende 2024 um 27 % und erreichten auf Systemebene etwa 118 USD/kWh für Vier-Stunden-Konfigurationen[3]. Chinesische Hersteller wie CATL und BYD haben diesen Rückgang durch Gigafabriken und vertikale Integration von Kathodenvorläufern bis hin zur Packungsmontage vorangetrieben. Die Natriumionentechnologie, die sich noch im Pilotmaßstab befindet, verspricht bis 2029 eine weitere Kostensenkung um 20–30 % für stationäre Anwendungen, mit dem zusätzlichen Vorteil, dass die Belastung der Lithium-Lieferkette vollständig eliminiert wird[11].

Erneuerbare Integrationsmandate

Die Nationale Energiebehörde Chinas verlangt, dass neue Solar- und Windparks eine Speicherkapazität von 10–20 % ihrer Nennleistung koppeln müssen, wodurch bis 2027 ein geschätzter jährlicher Speicherbedarf von 35 GWh erzeugt wird[13]. Indiens Solar Energy Corporation hat Reverse-Auktion-Ausschreibungen gestartet, bei denen 4 GWh Speicher mit 12 GW Solarenergie gebündelt werden, wobei Tarife unter 4,5 INR/kWh für die gemischte Versorgung angestrebt werden[9]. Diese Vorgaben stellen sicher, dass das Speicherwachstum strukturell mit dem Ausbau erneuerbarer Kapazitäten verbunden bleibt und nicht von der Wirtschaftlichkeit einzelner Projekte abhängt.

Anforderungen an die Stromqualität von Rechenzentren

Allein im Jahr 2024 gaben Hyperscale-Betreiber schätzungsweise 2,1 Milliarden US-Dollar für die Speicherung vor Ort aus, gepaart mit SchwungrädernLithium-Ionen-Batterienum eine Stromqualität von weniger als einer Sekunde für KI-Trainingscluster zu gewährleisten[15]. Microsoft, Google und Amazon haben jeweils Pläne bekannt gegeben, bis 2028 500 MWh oder mehr dedizierten Speicher an neuen Campusstandorten zu integrieren und so eine margenstarke Nische innerhalb des breiteren Energiespeichermarktes zu schaffen, die relativ unempfindlich gegenüber Strompreis-Arbitrage-Ökonomien ist.

Analyse der Auswirkungen von Beschränkungen

Bei den nachstehenden Prozentsätzen für die Auswirkungen von Beschränkungen handelt es sich um Richtungsschätzungen der Gegenwindintensität im Verhältnis zum Gesamtwachstumsverlauf. Sie werden nicht von der Gesamt-CAGR abgezogen und stellen eine analytische Beurteilung dar, die auf Lieferkettendaten, behördlicher Verfolgung und Entwicklerbefragungen basiert.

| Zurückhaltung |

~% Drag auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Preisvolatilität bei Lithium und kritischen Mineralien |

~–25 % |

Global |

Mittelfristig (2–4 Jahre) |

|

| Überlastung der Verbindungswarteschlange |

~–22 % |

Nordamerika |

Kurzfristig (≤2 Jahre) |

[18] |

| Verzögerungen bei Genehmigungen und Landerwerb |

~–20 % |

Europa, Asien-Pazifik |

Mittelfristig (2–4 Jahre) |

[7] |

| Eskalation der Brandschutz- und Versicherungskosten |

~–18 % |

Global |

Kurzfristig (≤2 Jahre) |

[19] |

| Handelspolitische und Zollunsicherheit |

~–15 % |

Nordamerika, Europa |

Langfristig (≥4 Jahre) |

[20] |

Überlastung der Verbindungswarteschlange

Die Verbindungswarteschlange der USA umfasste zum Jahresende 2024 über 2.600 GW an vorgeschlagenen Projekten, wobei die durchschnittlichen Wartezeiten in mehreren ISO-Regionen mehr als 5 Jahre betrugen[18]. Auf reine Speicherprojekte entfielen rund 680 GW dieses Rückstands. Die FERC-Verordnung 2023 zielt darauf ab, die Warteschlange durch Cluster-Studienverarbeitung und finanzielle Bereitschaftsanforderungen zu reformieren, eine vollständige Umsetzung wird jedoch nicht vor 2027 erwartet. Bis dahin sind realisierbare Projekte mit Finanzierungsunsicherheiten und verzögerter Umsatzrealisierung konfrontiert, was die Geschwindigkeit, mit der neue Kapazitäten den kommerziellen Betrieb erreichen, effektiv drosselt.

Volatilität der Versorgung mit Lithium und kritischen Mineralien

Die Spotpreise für Lithiumcarbonat schwankten von einem Höchststand nahe 80.000 USD/Tonne Ende 2022 auf unter 15.000 USD/Tonne bis Mitte 2024 und erholten sich dann teilweise wieder. Diese Volatilität erschwert langfristige Beschaffungsverträge für Zellhersteller und führt zu Margenunsicherheit für Systemintegratoren, die 12–18 Monate vor der Lieferung schlüsselfertige Festpreisangebote machen. Die Diversifizierung hin zu Natriumionen- und Eisen-Luft-Chemikalien wird diese Einschränkung mittelfristig mildern, aber Lithium bleibt bis mindestens 2030 der dominierende Kathodeneintrag.

Brandschutz- und Versicherungskosten

Aufsehen erregende Vorfälle mit thermischem Durchgehen – darunter das Gateway-Anlagenereignis 2023 und mehrere Lagerfeuerbrände in Südkorea – haben Versicherer dazu veranlasst, die Prämien für Batteriespeicherinstallationen seit 2022 um 40–60 % zu erhöhen[19]. Die aktualisierten NFPA 855- und UL 9540A-Testanforderungen erhöhen die Compliance-Kosten um 5–8 USD/kWh, was die Rendite auf Projektebene für kleinere Wohn- und Gewerbeanlagen erheblich beeinträchtigt.

Marktchancen für Energiespeicher

Kommerzialisierung von Langzeitspeichern

Technologien wie Eisen-Luft, Zink-Brom und Druckluft nähern sich der kommerziellen Machbarkeit für Entladezeiten von mehr als acht Stunden, ein Markt, in dem die Wirtschaftlichkeit von Lithium-Ionen immer noch eine Herausforderung darstellt. Das Eisen-Luft-System von Form Energy strebt bis 2028 Installationskosten von 20 US-Dollar/kWh für die 100-Stunden-Speicherung an, wobei 760 Millionen US-Dollar an erklärten Projektverpflichtungen vorliegen[8]. Da die Netze die Durchdringung erneuerbarer Energien auf über 60 % steigern, wird der Wert der saisonalen und mehrtägigen Speicherung schneller wachsen als der von Vier-Stunden-Batterien und eine deutliche Einnahmequelle im Energiespeichermarkt darstellen.

Kommerzielle und industrielle Expansion hinter dem Messgerät

In Regionen mit Demand-Charge-Tarifregelungen wie Kalifornien, Japan und Deutschland können Gewerbe- und Industrieanlagen (C&I) eine Amortisation von weniger als vier Jahren erzielen, wenn Solardächer auf dem Dach mit 2- bis 4-Stunden-Batteriesystemen kombiniert werden. Softwareplattformen, die Lade-Entlade-Zyklen anhand von Echtzeittarifen und Demand-Response-Signalen optimieren, verwandeln Speicher von einem passiven Backup-Asset in ein aktives Einnahmeinstrument und erweitern den adressierbaren Markt für Systemintegratoren über die traditionellen Beschaffungskanäle von Versorgungsunternehmen hinaus.

Elektrifizierung von Schwellenländern durch netzunabhängige Speicherung

In Subsahara-Afrika und Südostasien leben zusammen mehr als 600 Millionen Menschen ohne zuverlässigen Zugang zum Stromnetz[21]. An Standorten, an denen die Kosten für die Übertragungsinfrastruktur 15.000 bis 25.000 US-Dollar pro km betragen, bieten Mikronetze mit Solarenergie und Speicher eine schnellere und kostengünstigere Alternative zur Elektrifizierung als der Netzausbau. Entwicklungsfinanzierungsinstitutionen, insbesondere die Weltbank und die AfDB, haben bis 2030 mehr als 3 Milliarden US-Dollar für dezentrale Energieinitiativen bereitgestellt und so die Nachfrage nach Containerbatterielösungen angekurbelt.

Datenmonetarisierung und Storage-as-a-Service-Modelle

Aggregatoren virtueller Kraftwerke (VPPs) wie Stem und Tesla haben gezeigt, dass verteilte Speicheranlagen 60–100 USD/kW/Jahr an Nebendienstleistungsgebühren generieren können, wenn sie aggregiert und auf Großhandelsmärkten angeboten werden[16]. Der Storage-as-a-Service-Ansatz beseitigt die anfänglichen Kapitalhürden für Gebäudeeigentümer und schafft gleichzeitig eine kontinuierliche SaaS-ähnliche Einnahmequelle für Aggregatoren. Hierbei handelt es sich um eine Geschäftsmodellinnovation, die den gesamten adressierbaren Energiespeichermarkt über die bisherigen Projektfinanzierungskanäle hinaus erweitert.

Integration von Elektrofahrzeug-Ladekorridorspeichern

Für Autobahn-Schnellladestationen mit einer Spitzenleistung von 2–4 MW fallen in ländlichen Gebieten Netzausbaukosten von über 1 Million US-Dollar pro Standort an[14]. Durch die gemeinsame Anordnung von 500-kWh-2-MWh-Batteriesystemen können Betreiber außerhalb der Spitzenzeiten über das Netz laden und bei Spitzenbedarf entladen, wodurch kostspielige Transformator- und Einspeiseaufrüstungen vermieden werden. Sowohl das US-amerikanische NEVI-Programm als auch die AFIR-Verordnung der EU betten die Speicherberechtigung in die Kriterien für die Korridorfinanzierung ein und schaffen so einen gezielten Nachfragekanal bis 2035.

Zukunftsaussichten für den Energiespeichermarkt

KI-optimierter Speicherbetrieb

Algorithmen für maschinelles Lernen verwalten bereits die Lade-Entlade-Planung für über 12 GW betriebsbereite Batteriekapazität weltweit und optimieren gleichzeitig anhand von Day-Ahead- und Echtzeit-Preissignalen[15]. Bis zum Jahr 2030 werden autonome Speicherverwaltungssysteme voraussichtlich leistungsabhängige Zyklen, vorausschauende Wartungsplanung und Gebote für mehrere Märkte ohne menschliches Eingreifen bewältigen können. Die IEA prognostiziert, dass der KI-optimierte Versand die Einnahmen aus Speicheranlagen im Vergleich zu regelbasierten Steuerungen um 15–25 % steigern kann, was die Renditeprofile der Projektfinanzierung im gesamten Energiespeichermarkt grundlegend verändert[10].

Plattformökonomie und virtuelle Kraftwerke

Die Zusammenfassung verteilter Speicher in VPP-Portfolios führt zu Netzwerkeffekten, die Skalierung belohnen. Betreiber, die eine gebündelte Kapazität von 500 MW oder mehr verwalten, können auf Großhandelsmärkte für Systemdienstleistungen zugreifen, die für einzelne Anlagen unter 1 MW geschlossen sind. BloombergNEF schätzt, dass die weltweite VPP-Kapazität bis 2030 95 GW erreichen wird, wobei die Speicherung etwa 60 % der registrierten Anlagenbasis ausmachen wird[16]. Diese plattformökonomische Dynamik wird die Marktanteile auf eine Handvoll softwaregestützter Aggregatoren konzentrieren und gleichzeitig den gesamten adressierbaren Fußabdruck des Energiespeichermarkts vergrößern.

Elektrifizierungs-Superzyklus und Grid-Edge-Integration

Es wird prognostiziert, dass der weltweite Strombedarf bis 2035 jährlich um 3,4 % wachsen wird, angetrieben durch die Elektrifizierung des Verkehrs, die Einführung von Wärmepumpen und die Verbreitung von Rechenzentren[10]. Jede zusätzliche Terawattstunde an Lastwachstum erhöht den Bedarf an flexibler Kapazität, die bei Bedarfsspitzen schwankende Erzeugung und Entladung erneuerbarer Energien absorbieren kann. Der Liftoff-Bericht des DOE schätzt, dass allein die USA bis 2035 400–700 GW an sauberer Unternehmenskapazität benötigen werden, wobei Batterie- und Langzeitspeichertechnologien etwa 40 % dieser Gesamtmenge ausmachen[12].

ESG-Berichterstattung und Green-Finance-Ausrichtung

Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung der EU und die Klima-Offenlegungsvorschriften der SEC zwingen Anlageneigentümer dazu, Scope-2- und Scope-3-Emissionen mit zunehmender Granularität zu melden. Speicheranlagen, die einen CO2-Abgleich in Echtzeit ermöglichen – was beweist, dass jede verbrauchte Kilowattstunde in derselben Stunde aus sauberen Quellen produziert wurde – erhalten in PPA-Verhandlungen von Unternehmen eine „grüne Prämie“ von 5–10 %[7]. IRENA schätzt, dass die Emission grüner Anleihen für Speicherprojekte im Jahr 2024 8 Milliarden US-Dollar überstieg, was darauf hindeutet, dass ESG-orientierte Kapitalströme eher zu einem strukturellen Nachfragetreiber als zu einem Nischenfinanzierungskanal werden[13].

Regionale Marktanteilsanalyse

| Region |

Schlüsselmetrik |

Primäre Anlagethemen |

| Asien-Pazifik |

48,3 % Anteil (2025) |

Dominanz im verarbeitenden Gewerbe, Erneuerbare-Pairing-Vorgaben |

| Nordamerika |

30,8 % CAGR (2026–2035) |

IRA-Anreize, staatliche Mandate, Pensionierung von Gas-Peak-Peaks |

| Europa |

USD 5.9 B (2025) |

REPowerEU, Netzengpässe, Offshore-Windintegration |

| Südamerika |

4,8 % Anteil (2025) |

Elektrifizierung des Bergbausektors, solarreicher Atacama-Korridor |

| Naher Osten und Afrika |

22,6 % CAGR (2026–2035) |

Netzunabhängige Elektrifizierung, Lastausgleich bei der Entsalzung |

| Gesamt |

USD 32.4 B (2025) |

— |

Der Energiespeichermarkt weist eine klare geografische Hierarchie auf, wobei der asiatisch-pazifische Raum über die größte installierte Basis verfügt und Nordamerika den schnellsten Expansionskurs verzeichnet. Regionale politische Rahmenbedingungen – von verbindlichen Beschaffungsvorschriften bis hin zu Mechanismen zur CO2-Bepreisung – erklären die Unterschiede im Einführungstempo eher als die Technologiekosten allein.

Nordamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Vereinigte Staaten |

82,4 % des regionalen Anteils |

IRA-Speicher-ITC-, CPUC- und NYSERDA-Mandate |

| Kanada |

10,1 % des regionalen Anteils |

Ontario IESO-Beschaffung, Wind-Speicher-Paarung in Alberta |

| Mexiko |

7,5 % des regionalen Anteils |

CFE-Netzmodernisierungsausschreibungen, Solarkorridor Baja California |

Auf die Vereinigten Staaten entfallen über vier Fünftel der nordamerikanischen Einsätze, wobei Kalifornien, Texas und Arizona zusammen 58 % der nationalen Pipeline ausmachen. Das Marktdesign von ERCOT, das Generatoren einer Knappheitspreisgestaltung in Echtzeit aussetzt, macht die vierstündige Batteriespeicherung bei Spitzenereignissen im Sommer äußerst profitabel. Das kanadische IESO aus Ontario hat die Beschaffung von Speicherkapazitäten für 1,5 GW bis 2027 ausgeschrieben, während das mexikanische CFE Hybrid-Solarspeicheranlagen entlang der nördlichen Grenzregion testet, um grenzüberschreitende Stromimporte zu reduzieren[6][12].

Europa

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Deutschland |

28,5 % CAGR (2026–2035) |

Zahlungen bei Netzengpässen, Solarspeicherpakete für Privathaushalte |

| Vereinigtes Königreich |

USD 1.2 B (2025) |

Kapazitätsmarktverträge, Offshore-Wind-Ausgleich |

| Frankreich |

14,8 % des regionalen Anteils |

RTE-Flexibilitätsausschreibungen, nukleare Lastfolgeunterstützung |

| Italien |

12,3 % des regionalen Anteils |

Superbonus-Anreize, Insel-Mikronetz-Einsätze |

| Spanien |

25,2 % CAGR (2026–2035) |

Einschränkung des Solarüberangebots, NECP-Speicherziele |

| Nordische Länder |

10,6 % des regionalen Anteils |

Wasserkraft-Batterie-Hybridisierung, Nachfrage nach Rechenzentren |

| Russland |

3,1 % des regionalen Anteils |

Elektrifizierung abgelegener Industrie- und Bergbaustandorte |

| Restliches Europa |

7,4 % des regionalen Anteils |

Speicherinvestitionen aus dem Kohäsionsfonds der östlichen EU |

Die Kosten für Netzengpässe in Deutschland beliefen sich im Jahr 2024 auf über 4,2 Milliarden Euro, was starke wirtschaftliche Signale für eine dezentrale Speicherung darstellt, die die überschüssige Nordwinderzeugung absorbieren kann[7]. Der britische Kapazitätsmarkt vergab in seiner T-4-Auktion 2024 3,8 GW an Batteriespeicherverträgen zu Zuschlagspreisen über 60 GBP/kW/Jahr. In der gesamten EU klassifiziert die überarbeitete Strommarktdesign-Richtlinie die Speicherung jetzt ausdrücklich als eigenständige Anlageklasse und beseitigt regulatorische Hürden, die Betreiber zuvor dazu zwangen, sich entweder als Erzeuger oder als Verbraucher zu registrieren.

Asien-Pazifik

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| China |

62,1 % des regionalen Anteils |

Provinzielle Paarungsmandate, inländischer LFP-Kostenvorteil |

| Indien |

26,8 % CAGR (2026–2035) |

SECI-Ausschreibungspipeline, Überlastung des Verteilnetzes |

| Japan |

USD 2.8 B (2025) |

Resilienzziele für die Zeit nach Fukushima, FIT-Reform für Wohnimmobilien |

| Südkorea |

8,7 % des regionalen Anteils |

Erneuerbare Energie 3020-Politik, ESS-Brandschutzreformen |

| ASEAN |

24,3 % CAGR (2026–2035) |

Stabilisierung des Inselnetzes, Speicherziele Thailand PDP 2024 |

| Rest der Asien-Pazifik-Region |

4,2 % des regionalen Anteils |

Australiens GUS-Ausschreibungen, Mikronetze auf pazifischen Inseln |

China installierte im Jahr 2024 über 48 GWh neue Speicherkapazität, mehr als der Rest der Welt zusammen, angetrieben durch Provinzvorschriften und inländische Zellpreise, die 15–20 % unter der Exportparität lagen[5]. Indiens Markt verändert sich schnell: Das umgekehrte Auktionsmodell von SECI hat die Speichertarife für gebündelte Solarspeicher auf unter 4 INR/kWh komprimiert, wodurch die Beschaffung auch ohne Subventionen wirtschaftlich rentabel wird. Japans überarbeitete FIT-Regeln entschädigen nun private Speicherbesitzer für Netzexportdienstleistungen und fördern eine Batterieanschlussquote von über 30 % für neue Solaranlagen[9][13].

Südamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Brasilien |

52,8 % des regionalen Anteils |

ANEEL-Rahmenwerk für dezentrale Erzeugung, Nordeste-Solargürtel |

| Argentinien |

27,4 % CAGR (2026–2035) |

Elektrifizierung des Lithium-Bergbaukorridors, Vaca Muerta-Hybridanlagen |

| Rest von Südamerika |

21,6 % des regionalen Anteils |

Chile-Atacama-Korridor, Kolumbien-Auktionen zur Netzstabilität |

Brasiliens ANEEL-Regulierungsrahmen ermöglicht verteilten Speichern die Teilnahme an Net-Metering-Programmen und schafft so einen privaten und gewerblichen Nachfragekanal, der im Jahr 2024 im Vergleich zum Vorjahr um 38 % wuchs. Die Atacama-Wüste in Chile weist einige der höchsten Sonneneinstrahlungsraten der Welt auf, aber die Eindämmungsraten sind auf über 10 % gestiegen, was die gleichzeitige Speicherung für unabhängige Stromerzeuger, die im PMGD-Rahmen konkurrieren, immer attraktiver macht[21].

Naher Osten und Afrika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Saudi-Arabien |

34,6 % des regionalen Anteils |

NEOM-Megaprojekt, Vision 2030 erneuerbare Ziele |

| Vereinigte Arabische Emirate |

28,1 % des regionalen Anteils |

DEWA-Solarspeicherausschreibungen, Masdar Clean Energy Fund |

| Südafrika |

21,7 % CAGR (2026–2035) |

Lastabwurfkrise, REIPPP-Gebotsfensterspeicher |

| Ägypten |

8,2 % des regionalen Anteils |

Erweiterung des Benban-Solarkomplexes, Überarbeitung des EgyptERA-Netzkodex |

| Rest von MEA |

7,5 % des regionalen Anteils |

Ostafrikanische Off-Grid-Programme, nigerianische Mini-Grid-Ausschreibungen |

Allein das NEOM-Megaprojekt Saudi-Arabiens sieht einen integrierten Speicher von über 3 GWh vor, um seine Ambitionen bei der Produktion von Wasserstoff aus erneuerbaren Energiequellen zu unterstützen. Die chronische Lastabwurfkrise in Südafrika hat die Einführung von Speicher sowohl im Versorgungsmaßstab als auch hinter dem Zähler vorangetrieben, wobei Eskoms REIPPP-Gebotsfenster 7 erstmals dedizierte Speicherkapazitätszuweisungen umfasst[21].

Marktsegmentierung für Energiespeicher

Durch Technologie

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Batterien |

57,6 % Anteil (2025) |

Reduzierung der LFP-Kosten, Beschaffung im Versorgungsmaßstab |

| Pumpspeicherkraftwerke |

USD 6.2 B (2025) |

Altvermögensbasis, langfristige Entlastung |

| Thermische Energiespeicherung |

12,3 % CAGR (2026–2035) |

Dekarbonisierung industrieller Prozesswärme |

| Wasserstoffbasierte Speicherung |

35,4 % CAGR (2026–2035) |

Saisonausgleich, Vorgaben für grünen Wasserstoff |

| Druckluft-Energiespeicher |

USD 0.8 B (2025) |

Salzhöhlengeographie, langfristige Nische |

| Flüssige Luft / kryogene Lagerung |

28,7 % CAGR (2026–2035) |

Highview Power-Projekte, politische Unterstützung im Vereinigten Königreich |

| Schwungrad-Energiespeicher |

USD 0.4 B (2025) |

Frequenzregulierung, USV für Rechenzentren |

Batterien dominieren den Energiespeichermarkt mit großem Abstand und machen weit über die Hälfte der installierten Kapazität aus. Lithium-Ionen bleiben die vorherrschende Chemie, obwohl LFP NMC aufgrund seiner längeren Lebensdauer, geringeren Kosten und der Eliminierung des Kobalt-Lieferkettenrisikos als Standard für stationäre Anwendungen verdrängt hat. Das Wachstum des Segments wird durch die Konvergenz sinkender Zellenkosten, standardisierter Containerformfaktoren und Nutzungskomfort mit einer Betriebserfahrung von mehr als 10 Jahren vorangetrieben.

Obwohl die wasserstoffbasierte Speicherung einen kleinen Teil der heute installierten Basis ausmacht, verzeichnet sie unter allen Technologiesegmenten den schnellsten Wachstumskurs. Durch die Vorgaben für grünen Wasserstoff in der EU (REPowerEU strebt eine inländische Produktion von 10 Millionen Tonnen bis 2030 an) und durch die Hydrogen Shot-Initiative des US-Energieministeriums (Ziel sind Produktionskosten von 1 US-Dollar pro Kilogramm) fließen Milliarden von Dollar in Elektrolyseur-plus-Speicher-Projekte, die darauf abzielen, überschüssige erneuerbare Energien zu absorbieren und über Tage oder Wochen hinweg weiterzuleiten[8][13].

Durch Konnektivität

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| On-Grid |

87,5 % Anteil (2025) |

Versorgungsbeschaffung, Nebendienstleistungen |

| Off-Grid |

29,0 % CAGR (2026–2035) |

Ländliche Elektrifizierung, Insel-Mikronetze |

Netzgebundene Systeme dominieren, weil netzgekoppelte Speicher mehrere Einnahmequellen – Energiearbitrage, Frequenzregulierung, Kapazitätszahlungen und Übertragungsverzögerungsgutschriften – gleichzeitig monetarisieren können. Die netzunabhängige Speicherung wächst von einer kleineren Basis, aber wesentlich schneller, angetrieben durch sinkende Kosten für Solar-plus-Speicher-Mikronetze und Entwicklungsfinanzierungsprogramme, die auf unterversorgte Bevölkerungsgruppen in Subsahara-Afrika und Südostasien abzielen.

Auf Antrag

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Grid-Scale-Dienstprogramm |

75,4 % Anteil (2025) |

Peaker-Ersatz, erneuerbare Integration |

| Wohnen hinter dem Messgerät |

18,6 % CAGR (2026–2035) |

Eigenverbrauchsoptimierung, Tarifarbitrage |

| Kommerzielles und industrielles BTM |

USD 3.4 B (2025) |

Demand-Charge-Reduktion, Resilienz |

| Ladeinfrastruktur für Elektrofahrzeuge |

27,4 % CAGR (2026–2035) |

Elektrifizierung von Korridoren, Vermeidung von Netzausbauten |

Versorgungsprojekte im Netzmaßstab machen nach Anwendung drei Viertel des Energiespeichermarktes aus. Übertragungsnetzbetreiber betrachten die Speicherung zunehmend als leitungslose Alternative zur Modernisierung von Umspannwerken, wobei das Beschaffungsvolumen bei Ausschreibungen im Jahr 2024 weltweit 25 GW übersteigt[6]. Das Segment der Ladeinfrastruktur für Elektrofahrzeuge ist zwar noch in den Kinderschuhen, wächst aber rasant, da die Entwickler von Autobahnkorridoren entdecken, dass die Einbettung von Speicher die Kosten für den Netzanschluss an Hochleistungsladestandorten um 40–60 % senken kann[14].

Wettbewerbs-Benchmarking

Der Energiespeichermarkt weist eine mittlere Konzentration auf, wobei die fünf größten Akteure zusammen einen geschätzten Umsatzanteil von 38–44 % halten. Der Herfindahl-Hirschman-Index (HHI) liegt im Bereich von 800 bis 1.100 und spiegelt einen Markt wider, in dem vertikal integrierte Zellhersteller mit spezialisierten Systemintegratoren, Softwareplattformen und EPC-Unternehmen (Engineering-Procurement-Construction) konkurrieren. Chinesische Zellhersteller dominieren hinsichtlich Kosten und Volumen, während westliche Anbieter sich durch Software, Einhaltung von Netzvorschriften und langfristige Serviceverträge auszeichnen.

| Unternehmen |

Schätzung: Bereich der Umsatzbeteiligung |

Wichtige Angebote für den Energiespeichermarkt |

Strategische Positionierung |

| CATL |

~10–14 % |

LFP- und Natriumionenzellen, EnerOne/EnerC-Behälter |

Kostenführer; vertikale Integration vom Bergbau bis zur Verpackung |

| BYD-Unternehmen |

~8–12 % |

Blade Battery, BYD Cube Containersysteme |

Integrierte Kostensynergien für Elektrofahrzeuge plus Lagerung |

| Tesla-Energie |

~7–10 % |

Megapack, Powerwall, Autobidder-Software |

Markenorientiert; softwaredifferenzierte Versandplattform |

| LG Energielösung |

~5–8 % |

RESU-NMC- und LFP-Module für Privathaushalte und Versorgungsunternehmen |

Premium-Chemieportfolio; globale Produktionspräsenz |

| Samsung SDI |

~4–7 % |

Batterieracks im Versorgungsmaßstab, ESS-Module |

NMC-Zellen mit hoher Energiedichte; Schwerpunkt auf Sicherheitszertifizierung |

| Fluence-Energie |

~4–6 % |

Gridstack, die von der Mosaik-KI unterstützte Gebotsplattform |

Pure-Play-Integrator; Erbe des Joint Ventures Siemens/AES |

| Siemens Energy |

~3–5 % |

Druckluft- und Schwungradsysteme, Netzintegration EPC |

Diversifiziertes Technologieportfolio; Europäische Grid-Code-Expertise |

| Wartsila |

~2–4 % |

GridSolv Quantum, GEMS-Energiemanagementsoftware |

Optimierung hybrider Wärmespeicher; Spezialisten für Inselnetze |

| NextEra-Energie |

~2–4 % |

Versorgungseigene Speicheranlagen, langfristige PPA-Strukturen |

Größter Entwickler erneuerbarer Energien in den USA; Asset-Owner-Modell |

| EnerSys |

~1–3 % |

Industrielle USV-Batterien, Telekommunikations-Backup-Systeme |

Nischenanwendungen für die Widerstandsfähigkeit in Industrie und Telekommunikation |

Aktuelle Nachrichten und Entwicklungen

-

CATL(9. April 2024): Stellt Tener vor, ein 6,25-MWh-Containersystem mit Nullgarantie für fünf Jahre, das auf Versorgungsprojekte in Europa und Nordamerika abzielt[3]

- US-Energieministerium (März 2024): Ankündigung einer Finanzierung von 325 Millionen US-Dollar für Demonstrationen zur Langzeitenergiespeicherung im Rahmen der Long Duration Shot-Initiative, die Eisen-Luft-, Zink-Brom- und thermische Technologien umfasst[12]

FAQs

Q1. Wie wirken sich Round-Trip-Effizienzverluste auf die Rendite von Speicherprojekten aus?

Lithium-Ionen-Systeme verlieren 12–15 % der Energie pro Zyklus, was zu einem Rückgang der Netto-Arbitrage-Einnahmen führt. Entwickler modellieren eine Round-Trip-Effizienz von 85–88 % in Cashflows und machen die Spreadgröße zwischen Spitzen- und Nebenpreisen zur entscheidenden Rentabilitätsvariablen[22].

Q2. Welche Versicherungsaspekte sollten Käufer von Speicheranlagen berücksichtigen?

Eine Absicherung gegen thermisches Durchgehen, Schutz vor Betriebsunterbrechungen und eine Dokumentation zur NFPA 855-Konformität sind unerlässlich. Die Prämien sind seit 2022 um 40–60 % gestiegen, sodass die Auswahl UL 9540A-geprüfter Systeme die jährlichen Versicherungskosten erheblich senken kann[19].

Q3. Wie unterscheiden sich die Aussichten für den Energiespeichermarkt für Händler- und Vertragsanlagen?

Vertraglich vereinbarte Vermögenswerte bieten durch Kapazitätszahlungen eine bankfähige Umsatzsicherheit von 10 bis 15 Jahren. Handelsaktiva profitieren von einem höheren Aufwärtspotenzial in volatilen Märkten, bergen jedoch ein Preisrisiko, das die gewichteten durchschnittlichen Kapitalkosten um 200–300 Basispunkte erhöht[16].

Q4. Welche Rolle spielt Recycling in der Wertschöpfungskette des Energiespeichermarktes?

LFP-Batterien am Ende ihrer Lebensdauer behalten 70–80 % des ursprünglichen Lithiumgehalts. Das Recycling im geschlossenen Kreislauf senkt die Rohstoffkosten um schätzungsweise 10–15 % und erfüllt die Rückverfolgbarkeitsanforderungen der EU-Batterieverordnung ab 2027.

F5. Wie schneiden Natrium-Ionen-Batterien im Vergleich zu LFP für stationäre Anwendungen ab?

Natriumionen bieten 20–30 % geringere Materialkosten, liefern aber 15–20 % weniger Energiedichte. Stationäre Anwendungen tolerieren diesen Kompromiss, da die Platzbedarfsbeschränkungen weniger streng sind als bei Elektrofahrzeugen[11].

F6. Welche Hindernisse für die Grid-Code-Zertifizierung bestehen für neue Marktteilnehmer für Energiespeicher?

Jede ISO-Region erfordert eine spezifische Wechselrichterzertifizierung, Prüfungen der Blindleistungsfähigkeit und die Einhaltung der Anti-Islanding-Konformität. Die Zertifizierungsfristen liegen zwischen 6 und 18 Monaten und stellen für kleinere Systemintegratoren eine erhebliche Hürde dar, in neue Regionen vorzudringen[22].

F7. Wie überschneidet sich der Energiespeichermarkt mit der Monetarisierung von CO2-Gutschriften?

Speicheranlagen, die die Stärkung erneuerbarer Energien ermöglichen, können nach Methoden wie Verras VCS oder Gold Standard verifizierte CO2-Kompensationen generieren. Einnahmen aus Emissionsgutschriften erhöhen die Projektökonomie in förderfähigen Gerichtsbarkeiten um 2–5 USD/MWh[13].

Umfang des Energiespeicher-Marktberichts

| Parameter |

Detail |

| Marktumfang |

Globaler Energiespeichermarkt – alle Technologietypen, Konnektivitätsmodi und Endanwendungen |

| Studienzeit |

2021–2035 |

| CAGR (2026–2035) |

21.5% |

| Marktgröße (2025) |

USD 32.4 Billion |

| Marktgröße (2035) |

USD 226.2 Billion |

| Am schnellsten wachsende Technologie |

Wasserstoffbasierte Speicherung (35,4 % CAGR) |

| Am schnellsten wachsende Region |

Nordamerika (30,8 % CAGR) |

| Firmenprofil |

CATL, BYD, Tesla Energy, LG Energy Solution, Samsung SDI, Fluence Energy, Siemens Energy, Wartsila, NextEra Energy, EnerSys |

| Bewertungswährung |

USD (Billion) |

.webp?v=1784802854)