エネルギー貯蔵市場の概要

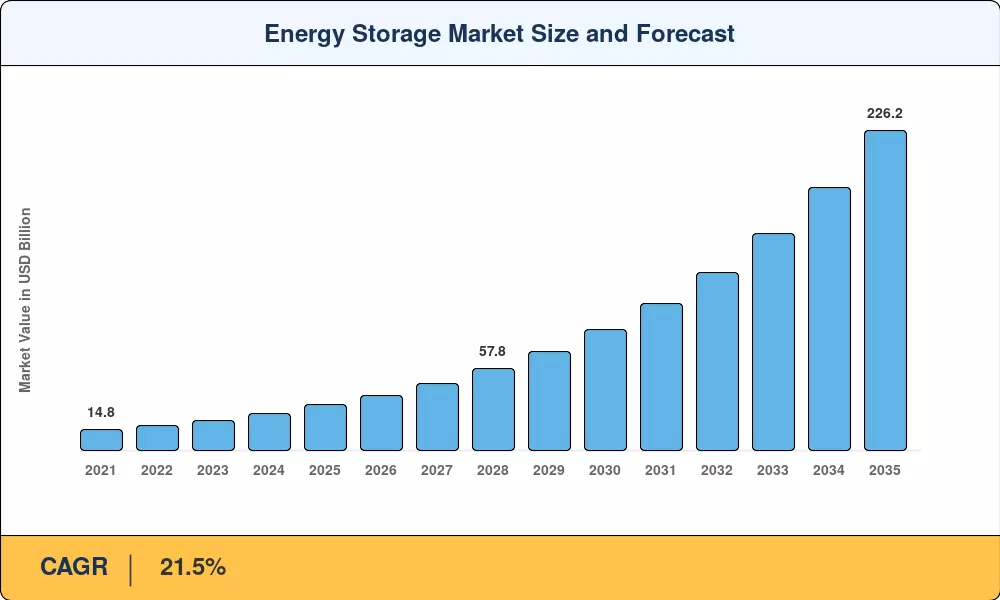

エネルギー貯蔵市場は2025年に推定324億米ドルに達し、2026年の392億米ドルから2035年までに2,262億米ドルに成長すると予測されており、予測期間中に21.5%のCAGRを記録します。この加速は、2つの構造的触媒から直接生じている。1つは、米国のインフレ抑制法の単独の貯蔵投資税額控除であり、最初の18か月以内に約75億米ドルのプロジェクトファイナンスが可能となった。もう1つは、中国の第14次5カ年計画で、各省に対し、新たな再生可能容量の少なくとも10%と複数時間の貯蔵を組み合わせることが義務付けられている。[1][2]。これらのポリシーにより、ストレージの経済学は信頼性コストの計算から収益を生み出す資産クラスへと移行しました。

テクノロジーの状況は決定的な変化を迎えています。リン酸リチウム鉄 (LFP) 電池は、定置用途においてニッケル、マンガン、コバルトの化学反応を置き換え、2024 年後半までにパックレベルのコストを 120 米ドル/kWh 以下に押し上げます。[3]。米国と欧州の電力会社は天然ガスピーカープラントを廃止し、裁定取引収入と付随サービスの支払いを積み上げる4~6時間稼働のバッテリーシステムに置き換えている。同時に、水素ベースの長期貯蔵は、電池が経済的に対応できる範囲を超えた季節バランスのニーズに賭けて、政府から試験規模の投資を集めている。

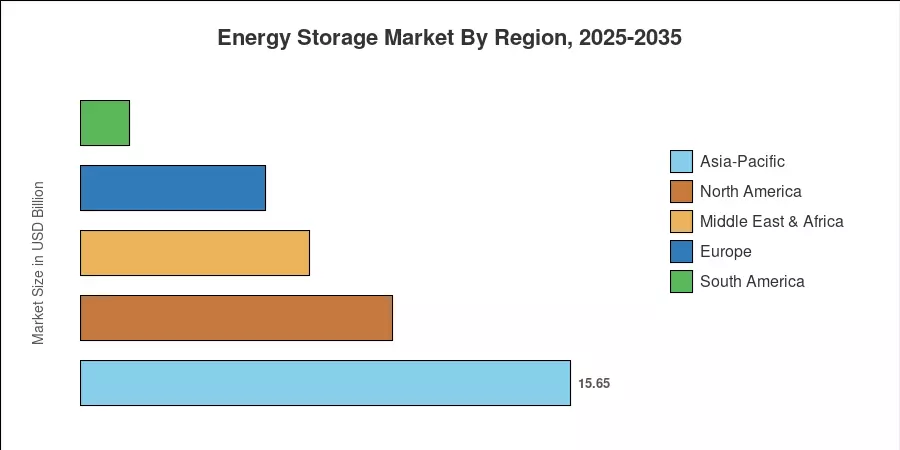

アジア太平洋地域は、中国の積極的な導入義務と国内セル製造コストの優位性に支えられ、設置容量の約 48.3% でエネルギー貯蔵市場を支配しています。北米は、カリフォルニア、ニューヨーク、テキサス州の州レベルの調達目標に加えて連邦政府の奨励金が重ねられたことにより、CAGR 30.8% が予測され、最も急成長している地域です。欧州は 18.2% で 2 番目に大きなシェアを占めており、REPowerEU 計画とドイツと北欧における電力網のボトルネック課題により、ストレージの導入が加速しています。今後10年は、コンバインドサイクルの構築以来、電力セクターが経験したことのない構造的拡大サイクルが約束されているガスタービン1990年代に。

レポートの重要なポイント

• テクノロジー別

-

電池LFP セルのコスト削減と事業規模の調達により、2025 年にはエネルギー貯蔵市場で 57.6% のシェアを獲得しました。

- 水素ベースの貯蔵は、季節的および長期間の放出プロファイルへの関心の高まりを反映して、2035 年までに 35.4% という最速のセグメント CAGR を記録すると予測されています。

• アプリケーション別

- 送電事業者は混雑管理や周波数調整のために貯蔵を優先するため、2025 年のエネルギー貯蔵市場の 75.4% をグリッド規模の公益事業プロジェクトが占めます。

-

EV充電インフラストレージは、回廊電化プログラムの推進により、2035 年まで 27.4% の CAGR で成長すると予測されています。

• 地域別

- アジア太平洋地域は 2025 年に設置容量の 48.3% を獲得し、中国だけで地域展開の半分以上を担っています。

- 北米は、IRA の奨励金と州レベルの保管義務に支えられ、30.8% の CAGR で地域の成長をリードしています。

エネルギー貯蔵市場規模と予測 (2021 ~ 2035 年)

以下のすべての数値は、Market Research Future 独自のサイジング フレームワークに基づいており、ボトムアップのプロジェクト パイプライン データ、トップダウンの業界出荷記録、および 42 か国にわたる検証済みの政策影響モデルを三角測量しています。過去の値 (2021 ~ 2024 年) は、公的に報告された展開と照合されています。予測値 (2026 ~ 2035 年) は、投機的な法律は含まれず、現在制定されている政策のみを前提としています。

ドライバーの影響分析

| ドライバ |

CAGR に対する ~% の影響 |

地理的な関連性 |

影響のタイムライン |

参照 |

| 連邦および州の保管義務 (IRA、CPUC) |

~22% |

北米 |

短期(2年以内) |

[2] |

| LFP およびナトリウムイオン電池のコスト削減 |

~20% |

グローバル |

中期(2~4年) |

[3] |

| 再生可能エネルギー導入義務 |

~18% |

アジア太平洋、ヨーロッパ |

中期(2~4年) |

[13] |

| EV充電廊下の電化 |

~12% |

北米、ヨーロッパ |

長期(4年以上) |

[14] |

| データセンターの電力品質要件 |

~10% |

北米、アジア太平洋 |

短期(2年以内) |

[15] |

| ガスピークカーの引退義務 |

~10% |

北米、ヨーロッパ |

中期(2~4年) |

[6] |

| 付帯サービスの収益の積み上げ |

~8% |

グローバル |

短期(2年以内) |

[16] |

連邦および州の保管義務

米国のインフレ抑制法の独立したストレージ投資税額控除は、国内のコンテンツやエネルギーコミュニティの立地に加算される 30% の基本控除を提供するもので、プロジェクトの経済性を根本的に変えました。カリフォルニア州の CPUC は 2032 年までに 11.5 GW の新規ストレージ調達を義務付けており、ニューヨーク州の気候リーダーシップ法は 2030 年までに 6 GW を目標としています。[2][6]。これらの拘束力のある調達量により、開発者は確実に資金を調達できるようになり、資金調達コストが推定 150 ~ 200 ベーシス ポイント削減され、平準化されたストレージ コストの削減と導入スケジュールの短縮に直接つながります。

細胞化学のコスト削減

LFP パックの価格は、2023 年初頭から 2024 年後半にかけて 27% 下落し、4 時間構成のシステム レベルで約 118 米ドル/kWh に達しました。[3]。 CATL や BYD などの中国メーカーは、ギガファクトリー規模と、カソード前駆体からパック組み立てまでの垂直統合を通じて、この減少を推進してきました。ナトリウムイオン技術はまだ試験規模であり、2029年までに定置用途でさらに20~30%のコスト削減が見込まれており、さらにリチウムのサプライチェーンへの曝露を完全に排除できるという利点もある。[11].

再生可能エネルギーの導入義務

中国国家エネルギー局は、新しい太陽光発電所と風力発電所に対し、銘板定格の 10 ~ 20% に相当する蓄電容量を組み合わせることを義務付けており、2027 年までに推定年間 35 GWh の蓄電需要が発生するとみられます。[13]。インドのソーラー・エナジー・コーポレーションは、4GWhの蓄電量と12GWの太陽光発電をバンドルした逆オークション入札を開始し、混合供給の料金を4.5ルピー/kWh以下にすることを目標としている。[9]。これらの義務により、ストレージの増加は、独立したプロジェクトの経済性に依存するのではなく、再生可能容量の追加に構造的にリンクされ続けることが保証されます。

データセンターの電力品質要件

ハイパースケール事業者は、フライホイールとリチウムイオン電池AI トレーニング クラスターの 1 秒未満の電力品質を保証する[15]。 Microsoft、Google、Amazonはそれぞれ、2028年までに新しいキャンパスサイトに500MWh以上の専用ストレージを埋め込み、電力価格裁定経済の影響を比較的受けにくい、より広範なエネルギー貯蔵市場内に利益率の高いニッチ市場を創出する計画を明らかにしている。

拘束影響分析

以下の抑制影響パーセンテージは、全体的な成長軌道に対する向かい風の強さの方向推定値です。これらは見出しの CAGR から差し引かれるものではなく、サプライチェーン データ、規制追跡、開発者調査に基づいた分析的判断を表しています。

| 拘束 |

CAGR の ~% のドラッグ |

地理的な関連性 |

影響のタイムライン |

参照 |

| リチウムと重要な鉱物の価格変動 |

~–25% |

グローバル |

中期(2~4年) |

|

| 相互接続キューの輻輳 |

~–22% |

北米 |

短期(2年以内) |

[18] |

| 許可と土地取得の遅れ |

~–20% |

ヨーロッパ、アジア太平洋 |

中期(2~4年) |

[7] |

| 火災安全と保険のコスト高騰 |

~–18% |

グローバル |

短期(2年以内) |

[19] |

| 貿易政策と関税の不確実性 |

~–15% |

北米、ヨーロッパ |

長期(4年以上) |

[20] |

相互接続キューの輻輳

米国の相互接続キューには、2024 年末時点で 2,600 GW を超える提案プロジェクトがあり、いくつかの ISO 地域では平均待ち時間が 5 年を超えています[18]。ストレージのみのプロジェクトは、そのバックログのうち約 680 GW を占めました。 FERC 命令 2023 は、クラスター研究の処理と財務準備要件を通じてキューを改革することを目的としていますが、完全な実装は 2027 年までに期待されていません。それまでは、実行可能なプロジェクトは資金調達の不確実性と収益認識の遅れに直面し、新しい容量が商業運転に到達するペースが事実上抑制されます。

リチウムと重要な鉱物の供給の不安定性

炭酸リチウムのスポット価格は、2022年後半の80,000米ドル/トン付近のピークから2024年半ばまでに15,000米ドル/トン未満まで変動し、その後部分的に反発しました。この不安定さは、セルメーカーにとって長期調達契約を複雑にし、納入の 12 ~ 18 か月前に固定価格のターンキー取引を見積もるシステムインテグレーターにとってマージンの不確実性をもたらします。ナトリウムイオンと鉄と空気の化学反応への多様化により、中期的にはこの制約が緩和されるだろうが、少なくとも2030年まではリチウムが主な正極投入であり続ける。

火災安全と保険の費用

2023年のゲートウェイ施設の事故や韓国のいくつかの倉庫火災など、注目を集めた熱暴走事件を受けて、保険会社は2022年以降、蓄電池設置の保険料を40~60%引き上げるようになった[19]。更新された NFPA 855 および UL 9540A テスト要件により、コンプライアンス コストが 5 ~ 8 米ドル/kWh 追加され、小規模な住宅用および商用システムのプロジェクト レベルの利益に重大な影響を及ぼします。

エネルギー貯蔵市場の機会

長期保存の商品化

鉄空気、亜鉛臭素、圧縮空気などの技術は、リチウムイオンの経済性が依然として課題となっている市場である、8 時間を超える放電期間の商用化に近づいています。 Form Energy の空気鉄システムは、2028 年までに 100 時間の貯蔵で 20 米ドル/kWh の設置コストを目指しており、宣言されたプロジェクト約束額は 7 億 6,000 万米ドルです。[8]。送電網により再生可能エネルギーの普及率が 60% 以上に達すると、季節限定および複数日間の蓄電の価値は 4 時間蓄電池の価値よりも速く拡大し、エネルギー貯蔵市場に明確な収入層をもたらします。

メーター内での商業および産業の拡大

カリフォルニア、日本、ドイツなどの需要充電料金制度がある地域では、商業および産業 (C&I) 施設は、屋上太陽光発電と 2 ~ 4 時間のバッテリー システムを組み合わせれば、4 年未満で投資回収を達成できます。リアルタイムの料金や需要応答信号に応じて充放電サイクルを最適化するソフトウェア プラットフォームは、ストレージをパッシブなバックアップ資産からアクティブな収益ツールに変え、従来の電力会社の調達チャネルを超えて、システム インテグレータが対応できる市場を拡大しています。

オフグリッドストレージによる新興市場の電化

サハラ以南のアフリカと東南アジアには、送電網への確実なアクセスを持たない人々が合わせて 6 億人以上います[21]。送電インフラのコストが 1 km あたり 15,000 ~ 25,000 米ドルである地域では、太陽光発電と蓄電を組み合わせたマイクログリッドが、送電網の拡張よりも速くて安価な電化の代替手段となります。開発金融機関、特に世界銀行とアフリカ開発銀行は、2030 年までに分散型エネルギーへの取り組みに 30 億米ドル以上を投入し、コンテナ化されたバッテリー ソリューションの需要を高めています。

データの収益化とサービスとしてのストレージ モデル

Stem や Tesla などの仮想発電所 (VPP) のアグリゲーターは、分散型ストレージ資産が集約されて卸売市場に提供されると、付随サービス料金として 60 ~ 100 米ドル/kW 年を生み出す可能性があることを示しています。[16]。 Storage-as-a-Service のアプローチにより、建物の所有者にとって初期資本のハードルが排除されると同時に、アグリゲーターにとっては継続的な SaaS のような収益源も創出されます。これは、従来のプロジェクトファイナンスチャネルの外に、アドレス可能なエネルギー貯蔵市場全体を拡張するビジネスモデルの革新です。

EV充電廊下保管庫の統合

ピーク電力 2 ~ 4 MW を供給する高速道路の急速充電ステーションは、田舎の回廊で 1 サイトあたり 100 万米ドルを超える系統更新コストに直面しています。[14]。 500 kWh ~ 2 MWh のバッテリ システムを共存させることで、オペレータはオフピーク時に系統から充電し、ピーク需要時に放電できるため、コストのかかる変圧器やフィーダのアップグレードを回避できます。米国の NEVI プログラムと EU の AFIR 規制は両方とも、ストレージの適格性を回廊資金調達基準に組み込んで、2035 年までの専用の需要チャネルを創出しています。

エネルギー貯蔵市場の将来展望

AI に最適化されたストレージ運用

機械学習アルゴリズムはすでに世界中で 12 GW を超える運用バッテリー容量の充放電スケジュールを管理しており、前日とリアルタイムの価格シグナルに対して同時に最適化しています。[15]。 2030 年までに、自律型ストレージ管理システムは、劣化を認識したサイクリング、予測メンテナンスのスケジューリング、および複数市場入札を人間の介入なしで処理できるようになる可能性があります。 IEA は、AI に最適化されたディスパッチにより、ルールベースのコントローラーと比較して貯蔵資産収益が 15 ~ 25% 増加し、エネルギー貯蔵市場全体のプロジェクトファイナンスの収益プロファイルを根本的に変えることができると予測しています。[10].

プラットフォームの経済性と仮想発電所

分散ストレージを VPP ポートフォリオに集約すると、報酬がスケールアップするネットワーク効果が生まれます。 500 MW 以上のプール容量を管理する事業者は、1 MW 未満の個別資産には閉鎖されている卸売補助サービス市場にアクセスできます。ブルームバーグNEFは、世界のVPP容量は2030年までに95GWに達し、ストレージが登録資産ベースの約60%を占めると推定している[16]。このプラットフォーム経済の力学により、エネルギー貯蔵市場の対応可能な総面積が拡大しながら、少数のソフトウェア対応アグリゲーターに市場シェアが集中することになります。

電動化スーパーサイクルとグリッドエッジ統合

世界の電力需要は、交通機関の電化、ヒートポンプの導入、データセンターの普及により、2035 年まで毎年 3.4% 増加すると予測されています[10]。テラワット時の負荷が増加するたびに、需要のピーク時に変動する再生可能エネルギーの発電と放電を吸収できる柔軟な容量の必要性が高まります。 DOEのLiftoffレポートは、2035年までに米国だけで400~700GWのクリーンファーム容量が必要となり、バッテリーと長期保存技術がその合計の約40%を占めると推定している。[12].

ESGレポートとグリーンファイナンスの連携

EU の企業持続可能性報告指令と SEC の気候情報開示規則により、資産所有者はスコープ 2 とスコープ 3 の排出量をより詳細に報告することが義務付けられています。リアルタイムの炭素マッチングを可能にするストレージ資産は、消費されたすべてのキロワット時が同じ時間内にクリーンな資源から生産されたことを証明し、企業の PPA 交渉で 5 ~ 10% の「グリーン プレミアム」を要求します[7]。 IRENA は、貯蔵プロジェクト向けのグリーンボンド発行額が 2024 年に 80 億米ドルを超えたと推定しており、ESG に合わせた資本の流れがニッチな資金調達チャネルではなく、構造的な需要促進要因になりつつあることを示しています。[13].

地域市場シェア分析

| 地域 |

主要な指標 |

主な投資テーマ |

| アジア太平洋地域 |

シェア48.3%(2025年) |

製造業の優位性、再生可能なペアリングの義務化 |

| 北米 |

30.8% CAGR (2026 ~ 2035 年) |

IRAの奨励金、州の命令、ガスピークカーの退職 |

| ヨーロッパ |

USD 5.9 B (2025) |

REPowerEU、送電網の混雑、洋上風力発電の統合 |

| 南アメリカ |

シェア4.8%(2025年) |

鉱業部門の電化、太陽光発電が豊富なアタカマ回廊 |

| 中東とアフリカ |

22.6% の CAGR (2026 ~ 2035 年) |

オフグリッド電化、海水淡水化の負荷分散 |

| 合計 |

USD 32.4 B (2025) |

— |

エネルギー貯蔵市場は明確な地理的階層を示しており、アジア太平洋地域が最大の設置ベースを占め、北米が最速の拡大軌道を記録しています。拘束力のある調達義務から炭素価格設定メカニズムに至るまで、地域の政策枠組みは、技術コストだけよりも導入ペースの差異を説明します。

北米

| 国 |

主要な指標 |

キードライバー |

| 米国 |

地域シェア82.4% |

IRA ストレージ ITC、CPUC、NYSERDA の義務 |

| カナダ |

地域シェア10.1% |

オンタリオ州のIESO調達、アルバータ州の風力発電との組み合わせ |

| メキシコ |

地域シェアの7.5% |

CFE 送電網近代化入札、バハカリフォルニア太陽回廊 |

米国は北米の展開の 5 分の 4 以上を占めており、カリフォルニア、テキサス、アリゾナを合わせて全国のパイプラインの 58% を占めています。 ERCOT の市場設計により、発電機はリアルタイムの希少価格にさらされ、夏のピークイベント中に 4 時間のバッテリー貯蔵は非常に収益性が高くなります。カナダのオンタリオ州IESOは2027年までに1.5GWの蓄電調達を入札しており、メキシコのCFEは国境を越えた電力輸入を削減するために北部国境地域に沿ってハイブリッド太陽電池発電所の試験導入を行っている。[6][12].

ヨーロッパ

| 国 |

主要な指標 |

キードライバー |

| ドイツ |

28.5% の CAGR (2026 ~ 2035 年) |

電力網のボトルネックとなる支払い、住宅用太陽光発電のバンドル |

| イギリス |

USD 1.2 B (2025) |

容量市場契約、洋上風力発電のバランス調整 |

| フランス |

地域シェア14.8% |

RTE 柔軟性入札、核負荷追従支援 |

| イタリア |

地域シェア12.3% |

スーパーボーナスインセンティブ、島内マイクログリッド導入 |

| スペイン |

25.2% CAGR (2026 ~ 2035 年) |

太陽光の過剰供給抑制、NECPの蓄電目標 |

| 北欧諸国 |

地域シェア10.6% |

水力と蓄電池のハイブリッド化、データセンター需要 |

| ロシア |

地域シェア3.1% |

遠隔地の産業および鉱山現場の電化 |

| ヨーロッパの残りの部分 |

地域シェア7.4% |

東EU結束基金による貯蔵投資 |

ドイツの送電網混雑コストは 2024 年に 42 億ユーロを超え、北方の過剰な風力発電を吸収できる分散型貯蔵に強力な経済シグナルを生み出している[7]。英国の容量市場は、2024年のT-4オークションで3.8GWの蓄電池契約を年間60ポンド/kW以上の清算価格で落札した。 EU全域で、改訂された電力市場設計指令では、蓄電を明確に別の資産クラスとして分類し、これまで事業者に発電者または消費者のいずれかとして登録することを強制していた規制上の障壁が取り除かれました。

アジア太平洋地域

| 国 |

主要な指標 |

キードライバー |

| 中国 |

地域シェア62.1% |

地方のペアリング義務、国内LFPのコスト優位性 |

| インド |

26.8% の CAGR (2026 ~ 2035 年) |

SECI入札パイプライン、配電網の混雑 |

| 日本 |

USD 2.8 B (2025) |

ポスト福島復興目標、住宅FIT改革 |

| 韓国 |

地域シェア8.7% |

再生可能エネルギー 3020 政策、ESS の防火改革 |

| アセアン |

24.3% の CAGR (2026 ~ 2035 年) |

島嶼送電網の安定化、タイのPDP 2024年の蓄電目標 |

| 残りのアジア太平洋地域 |

地域シェア4.2% |

オーストラリアの CIS 入札、太平洋諸島のマイクログリッド |

中国は2024年に48GWhを超える新たな貯蔵容量を設置したが、これは各省の義務と輸出平価より15~20%低い国内電池価格の影響で、世界の他の国々を合わせたよりも多い。[5]。インド市場は急速に変化しています。SECI の逆オークション モデルにより、一括太陽光発電の貯蔵料金が 4 インドルピー/kWh 以下に圧縮され、補助金がなくても調達が経済的に実行可能になります。日本の改正FIT規則により、住宅用蓄電池所有者に送電網輸出サービスの補償金が支給され、新規太陽光発電設備への家庭用蓄電池の装着率が30%を超えるようになる[9][13].

南アメリカ

| 国 |

主要な指標 |

キードライバー |

| ブラジル |

地域シェア52.8% |

ANEEL分散型発電フレームワーク、Nordesteソーラーベルト |

| アルゼンチン |

27.4% の CAGR (2026 ~ 2035 年) |

リチウム採掘回廊電化、Vaca Muerta ハイブリッドプラント |

| 南アメリカの残りの地域 |

地域シェア21.6% |

チリ・アタカマ回廊、コロンビア送電網安定オークション |

ブラジルのANEEL規制枠組みでは、分散型ストレージがネットメータープログラムに参加することを許可しており、住宅用および商業用の需要チャネルが創出され、2024年には前年比38%増加した。チリのアタカマ砂漠には、世界で最も高い日射量の一部があるが、抑制率は10%を超えており、PMGD枠組みで競争する独立系発電事業者にとって、コロケーション型ストレージはますます魅力的となっている。[21].

中東とアフリカ

| 国 |

主要な指標 |

キードライバー |

| サウジアラビア |

地域シェア34.6% |

NEOM メガプロジェクト、ビジョン 2030 再生可能目標 |

| アラブ首長国連邦 |

地域シェア28.1% |

DEWA 太陽光発電入札、マスダール クリーン エネルギー基金 |

| 南アフリカ |

21.7% の CAGR (2026 ~ 2035 年) |

負荷制限の危機、REIPPP 入札期間のストレージ |

| エジプト |

地域シェア8.2% |

ベンバン太陽光発電施設の拡張、エジプトERAグリッドコード改訂 |

| MEAの残りの部分 |

地域シェアの7.5% |

東アフリカのオフグリッドプログラム、ナイジェリアのミニグリッド入札 |

サウジアラビアのNEOMメガプロジェクトだけでも、再生可能エネルギーによる水素製造の野望をサポートするために3GWhを超える統合貯蔵が構想されている。南アフリカの慢性的な負荷制限危機により、電力会社規模とビハインド・ザ・メーターの両方のストレージ導入が促進され、Eskom の REIPPP Bid Window 7 には初めて専用のストレージ容量割り当てが含まれています[21].

エネルギー貯蔵市場セグメンテーション

テクノロジー別

| セグメント |

主要な指標 |

主な需要要因 |

| 電池 |

シェア57.6%(2025年) |

LFPのコスト削減、実用規模の調達 |

| 揚水発電 |

USD 6.2 B (2025) |

レガシー資産ベース、長期放出 |

| 熱エネルギー貯蔵 |

12.3% の CAGR (2026 ~ 2035 年) |

工業プロセスの熱脱炭素化 |

| 水素ベースの貯蔵 |

35.4% CAGR (2026 ~ 2035 年) |

季節のバランス調整、グリーン水素の義務化 |

| 圧縮空気エネルギー貯蔵 |

USD 0.8 B (2025) |

塩の洞窟の地形、長期にわたるニッチ |

| 液体空気/極低温保管 |

28.7% の CAGR (2026 ~ 2035 年) |

Highview Power プロジェクト、英国政策支援 |

| フライホイールエネルギー貯蔵 |

USD 0.4 B (2025) |

周波数調整、データセンター UPS |

電池はエネルギー貯蔵市場を大きくリードしており、設置容量の半分をはるかに超えています。リチウムイオンは引き続き一般的な化学物質ですが、LFP は優れたサイクル寿命、低コスト、コバルトのサプライチェーンリスクの排除により、定置用途のデフォルトとして NMC に取って代わりました。この部門の成長は、セルコストの低下、標準化されたコンテナ化されたフォームファクター、および 10 年を超える運用実績によるユーティリティの快適性の融合によって推進されています。

水素ベースのストレージは、今日の設置ベースのほんの一部に過ぎませんが、すべてのテクノロジーセグメントの中で最も急速な成長軌道を描いています。 EUのグリーン水素義務(REPowerEUは2030年までに国内生産量1,000万トンを目標)とDOEの水素ショット構想(生産コスト1kg当たり1ドルを目標)は、再生可能エネルギーの余剰発電を吸収し、数日から数週間かけて再送することを目的とした電解槽と貯蔵プロジェクトに数十億ドルを注ぎ込んでいる。[8][13].

接続性別

| セグメント |

主要な指標 |

主な需要要因 |

| オングリッド |

シェア87.5%(2025年) |

公共料金の調達、付帯サービス |

| オフグリッド |

29.0% の CAGR (2026 ~ 2035 年) |

地方の電化、島のマイクログリッド |

オングリッド システムが主流なのは、グリッド接続ストレージがエネルギー裁定取引、周波数調整、容量支払い、送電遅延クレジットなどの複数の収益源を同時に収益化できるためです。オフグリッドストレージは、太陽光発電とストレージを組み合わせたマイクログリッドコストの低下と、サハラ以南のアフリカと東南アジアの十分なサービスを受けられていない人々を対象とした開発金融プログラムによって、小規模ながらもかなり速いペースで成長しています。

用途別

| セグメント |

主要な指標 |

主な需要要因 |

| グリッドスケールユーティリティ |

シェア75.4%(2025年) |

ピーカーの代替、再生可能エネルギーの統合 |

| 住宅のビハインド・ザ・メーター |

18.6% の CAGR (2026 ~ 2035 年) |

自家消費の最適化、関税裁定取引 |

| 商業および産業用BTM |

USD 3.4 B (2025) |

需要料金の削減、回復力 |

| EV充電インフラ |

27.4% の CAGR (2026 ~ 2035 年) |

回廊電化、送電網アップグレードの回避 |

グリッド規模の公益事業プロジェクトは、アプリケーション別のエネルギー貯蔵市場の 4 分の 3 を占めています。送電事業者は蓄電装置を変電所のアップグレードに代わる非電線の代替手段として扱うことが増えており、競争入札全体での調達量は 2024 年に世界で 25 GW を超えます。[6]。 EV 充電インフラセグメントはまだ初期段階にありますが、高速道路開発者が内蔵ストレージにより高出力充電サイトで系統接続コストを 40 ~ 60% 削減できることを発見し、急速に成長しています。[14].

競争力のあるベンチマーク

エネルギー貯蔵市場は中程度の集中度を示しており、上位 5 社が合計で推定 38 ~ 44% の収益シェアを保持しています。ハーフィンダール・ハーシュマン指数 (HHI) は 800 ~ 1,100 の範囲にあり、垂直統合型のセルメーカーが専門のシステムインテグレーター、ソフトウェアプラットフォーム、エンジニアリング・調達・建設 (EPC) 企業と並んで競争する市場を反映しています。中国の電池メーカーはコストと量で優位に立っていますが、西側の企業はソフトウェア、グリッドコードへの準拠、長期サービス契約によって差別化されています。

| 会社 |

EST(東部基準時。収益分配範囲 |

エネルギー貯蔵市場向けの主な製品 |

戦略的なポジショニング |

| カトル |

~10~14% |

LFP およびナトリウムイオン電池、EnerOne/EnerC コンテナ |

コストリーダー。マイニングからパックまでの垂直統合 |

| BYD社 |

~8~12% |

ブレード バッテリー、BYD Cube コンテナ化システム |

EV とストレージのコストの相乗効果を統合 |

| テスラ・エナジー |

~7~10% |

Megapack、Powerwall、Autobidder ソフトウェア |

ブランド主導。ソフトウェアで差別化されたディスパッチ プラットフォーム |

| LGエネルギーソリューション |

~5~8% |

RESU 住宅用、実用規模の NMC および LFP モジュール |

プレミアム化学ポートフォリオ。世界的な製造拠点 |

| サムスンSDI |

~4~7% |

実用規模のバッテリーラック、ESSモジュール |

高エネルギー密度のNMCセル。安全性認証に焦点を当てる |

| フルエンス・エナジー |

~4~6% |

Gridstack、Mosaic AI を活用した入札プラットフォーム |

純粋なプレイのインテグレータ。シーメンスと AES の合弁事業の歴史 |

| シーメンス・エナジー |

~3~5% |

圧縮空気およびフライホイール システム、系統統合 EPC |

多様な技術ポートフォリオ。ヨーロッパのグリッドコードの専門知識 |

| バルチラ |

~2~4% |

GridSolv Quantum、GEMS エネルギー管理ソフトウェア |

ハイブリッド蓄熱最適化。アイランドグリッドのスペシャリスト |

| NextEra エネルギー |

~2~4% |

公益事業者が所有するストレージ資産、長期的な PPA 構造 |

米国最大の再生可能エネルギー開発会社。資産所有者モデル |

| エナシス |

~1~3% |

産業用UPSバッテリー、通信バックアップシステム |

ニッチな産業および通信のレジリエンス アプリケーション |

最近のニュースと開発

-

カトル(2024 年 4 月 9 日): ヨーロッパと北米の実用規模のプロジェクトを対象とした、5 年間の無劣化保証付き 6.25 MWh コンテナ化システム、Tener を発表[3]

- 米国エネルギー省 (2024 年 3 月): 鉄空気、亜鉛臭素、熱技術を対象としたロング・デュレーション・ショット・イニシアチブに基づく長期エネルギー貯蔵実証に 3 億 2,500 万ドルの資金提供を発表[12]

よくある質問

Q1.往復効率の損失はストレージ プロジェクトの収益にどのような影響を及ぼしますか?

リチウムイオン システムはサイクルごとに 12 ~ 15% のエネルギーを失い、純裁定収益が減少します。開発者は 85 ~ 88% の往復効率をキャッシュ フローにモデル化し、ピーク価格とオフピーク価格の間のスプレッド サイズを収益性の重要な変数にしています。[22].

Q2.ストレージ資産の購入者は、どのような保険上の考慮事項を評価する必要がありますか?

熱暴走補償、業務中断特約、NFPA 855 準拠文書は必須です。保険料は 2022 年以降 40 ~ 60% 上昇しているため、UL 9540A テスト済みのシステムを選択すると、年間保険コストを大幅に削減できます[19].

Q3.エネルギー貯蔵市場の見通しは、販売資産と契約資産でどのように異なりますか?

契約資産では、容量の支払いを通じて 10 ~ 15 年間の確実な収益が保証されます。マーチャント資産は、不安定な市場でより高い値上がり率を獲得しますが、加重平均資本コストが 200 ~ 300 ベーシス ポイント上昇する価格リスクを伴います。[16].

Q4.エネルギー貯蔵市場のバリューチェーンにおいてリサイクルはどのような役割を果たしますか?

寿命が終了した LFP バッテリーは、元のリチウム含有量の 70 ~ 80% を保持しています。クローズドループのリサイクルにより、原材料コストが推定 10 ~ 15% 削減され、2027 年から発効する EU 電池規制のトレーサビリティ要件を満たします。

Q5.定置用途のナトリウムイオン電池はLFPとどう違うのですか?

ナトリウムイオンは材料コストを 20 ~ 30% 削減しますが、エネルギー密度は 15 ~ 20% 低くなります。据え置き型アプリケーションでは、設置面積の制約が EV ほど厳しくないため、このトレードオフが許容されます。[11].

Q6.エネルギー貯蔵市場の新規参入者にとって、どのようなグリッドコード認証障壁が存在しますか?

各 ISO 地域では、特定のインバータ認定、無効電力能力テスト、および単独運転防止への準拠が必要です。認定のスケジュールは 6 ~ 18 か月の範囲にあり、新しい地域に参入する小規模のシステム インテグレータにとっては大きな障壁となっています。[22].

Q7.エネルギー貯蔵市場は炭素クレジットの収益化とどのように関係するのでしょうか?

再生可能エネルギー発電を可能にする貯蔵資産は、Verra の VCS やゴールド スタンダードなどの方法論に基づいて検証済みのカーボン オフセットを生成できます。炭素クレジットからの収益により、適格な管轄区域におけるプロジェクトの経済性が MWh あたり 2 ~ 5 米ドル追加されます[13].

エネルギー貯蔵市場レポートの範囲

| パラメータ |

詳細 |

| 市場範囲 |

世界のエネルギー貯蔵市場 — すべての技術タイプ、接続モード、および最終用途のアプリケーション |

| 学習期間 |

2021 ~ 2035 年 |

| CAGR (2026 ~ 2035 年) |

21.5% |

| 市場規模(2025年) |

USD 32.4 Billion |

| 市場規模(2035年) |

USD 226.2 Billion |

| 最も急速に成長するテクノロジー |

水素ベースの貯蔵 (35.4% CAGR) |

| 最も急速に成長している地域 |

北米 (CAGR 30.8%) |

| 紹介された企業 |

CATL、BYD、テスラ エナジー、LG エナジー ソリューション、サムスン SDI、フルエンス エナジー、シーメンス エナジー、バルチラ、NextEra エナジー、EnerSys |

| 評価通貨 |

USD (Billion) |

.webp?v=1784802854)