Résumé du marché du stockage d’énergie

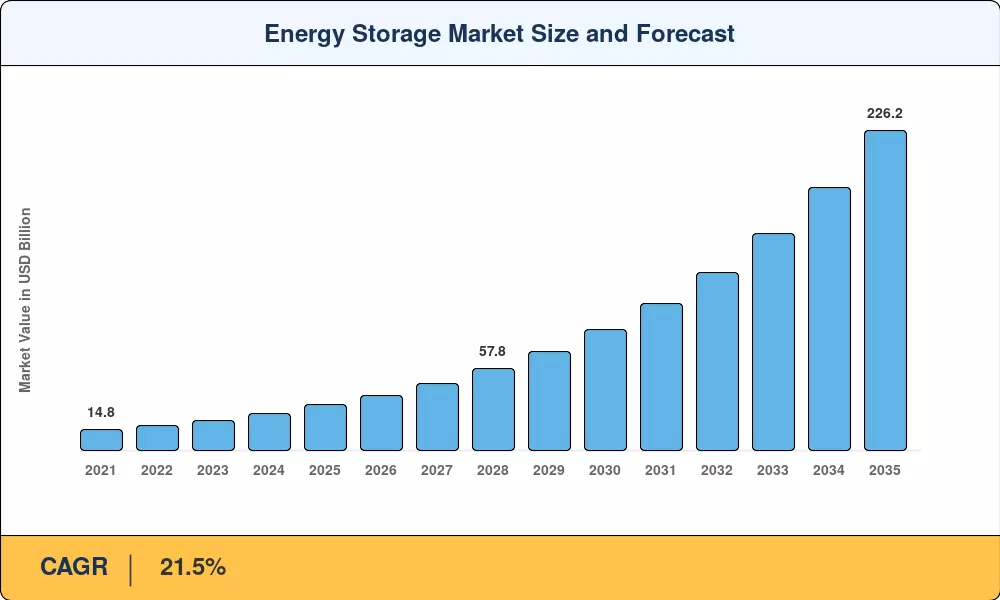

Le marché du stockage d’énergie a atteint environ 32,4 milliards USD en 2025 et devrait passer de 39,2 milliards USD en 2026 à 226,2 milliards USD d’ici 2035, enregistrant un TCAC de 21,5 % sur la période de prévision. Cette accélération découle directement de deux catalyseurs structurels : le crédit d'impôt autonome pour l'investissement dans le stockage prévu par la loi américaine sur la réduction de l'inflation - qui a débloqué environ 7,5 milliards de dollars de financement de projets au cours de ses dix-huit premiers mois - et le 14e plan quinquennal de la Chine exige que les provinces associent au moins 10 % de la nouvelle capacité renouvelable à un stockage de plusieurs heures.[1][2]. Ensemble, ces politiques ont fait évoluer l’économie du stockage d’un calcul de coût de fiabilité vers une classe d’actifs génératrice de revenus.

Le paysage technologique connaît une transformation décisive. Les cellules lithium-fer-phosphate (LFP) ont remplacé les produits chimiques nickel-manganèse-cobalt dans les applications stationnaires, ramenant les coûts au niveau du pack en dessous de 120 USD/kWh d'ici fin 2024.[3]. Aux États-Unis et en Europe, les services publics mettent hors service leurs centrales de pointe au gaz naturel et les remplacent par des systèmes de batteries d'une durée de quatre à six heures qui cumulent les revenus d'arbitrage avec les paiements des services auxiliaires. Parallèlement, le stockage de longue durée à base d’hydrogène attire des investissements à l’échelle pilote de la part des gouvernements qui parient sur des besoins d’équilibrage saisonniers au-delà de ce que les batteries peuvent économiquement répondre.

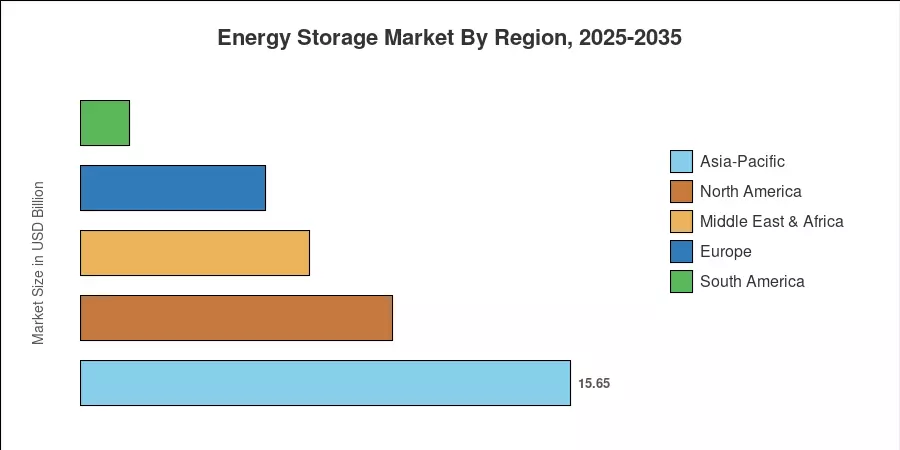

L'Asie-Pacifique domine le marché du stockage d'énergie avec environ 48,3 % de la capacité installée, ancrée par les mandats de déploiement agressifs de la Chine et les avantages nationaux en matière de coûts de fabrication de cellules. L'Amérique du Nord est la région qui connaît la croissance la plus rapide, avec un TCAC projeté de 30,8 %, propulsée par des incitations fédérales qui s'ajoutent aux objectifs d'approvisionnement au niveau des États en Californie, à New York et au Texas. L'Europe détient la deuxième plus grande part, avec 18,2 %, où le plan REPowerEU et les problèmes de goulot d'étranglement du réseau en Allemagne et dans les pays nordiques accélèrent l'adoption du stockage. La décennie à venir promet un cycle d’expansion structurelle sans précédent dans le secteur de l’électricité depuis le développement du cycle combiné.turbines à gazdans les années 1990.

Points clés du rapport

• Par technologie

-

Pilesdétenait une part de 57,6 % du marché du stockage d’énergie en 2025, grâce aux réductions des coûts des cellules LFP et aux achats à l’échelle des services publics.

- Le stockage à base d’hydrogène devrait enregistrer le TCAC de segment le plus rapide, soit 35,4 % jusqu’en 2035, reflétant l’intérêt croissant pour les profils de débit saisonniers et de longue durée.

• Par candidature

- Les projets de services publics à l’échelle du réseau représentaient 75,4 % du marché du stockage d’énergie en 2025, les opérateurs de transport donnant la priorité au stockage pour la gestion de la congestion et la régulation des fréquences.

-

Infrastructure de recharge pour véhicules électriquesle stockage devrait croître à un TCAC de 27,4 % jusqu’en 2035, propulsé par les programmes d’électrification des corridors.

• Par région

- L’Asie-Pacifique a accaparé 48,3 % de la capacité installée en 2025, la Chine étant à elle seule responsable de plus de la moitié des déploiements régionaux.

- L'Amérique du Nord est en tête de la croissance régionale avec un TCAC de 30,8 %, soutenue par les incitations de l'IRA et les mandats de stockage au niveau des États.

Taille et prévisions du marché du stockage d’énergie (2021-2035)

Tous les chiffres ci-dessous proviennent du cadre de dimensionnement exclusif de Market Research Future, qui triangule les données ascendantes du pipeline de projets, les enregistrements descendants des expéditions de l'industrie et les modèles d'impact politique validés dans 42 pays. Les valeurs historiques (2021-2024) sont rapprochées des déploiements déclarés publiquement ; les valeurs prévisionnelles (2026-2035) supposent uniquement les politiques actuellement adoptées, sans inclure de législation spéculative.

Analyse de l'impact des facteurs déterminants

| Conducteur |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Mandats de stockage fédéraux et étatiques (IRA, CPUC) |

~22% |

Amérique du Nord |

Court terme (≤ 2 ans) |

[2] |

| Réductions des coûts des cellules LFP et sodium-ion |

~20% |

Mondial |

Moyen terme (2 à 4 ans) |

[3] |

| Obligations d’intégration renouvelables |

~18% |

Asie-Pacifique, Europe |

Moyen terme (2 à 4 ans) |

[13] |

| Électrification du couloir de recharge des véhicules électriques |

~12% |

Amérique du Nord, Europe |

Longue durée (≥4 ans) |

[14] |

| Exigences de qualité d’alimentation électrique des centres de données |

~10% |

Amérique du Nord, Asie-Pacifique |

Court terme (≤ 2 ans) |

[15] |

| Mandats de retraite des pics de gaz |

~10% |

Amérique du Nord, Europe |

Moyen terme (2 à 4 ans) |

[6] |

| Cumul des revenus des services auxiliaires |

~8% |

Mondial |

Court terme (≤ 2 ans) |

[16] |

Mandats de stockage fédéraux et étatiques

Le crédit d'impôt autonome pour investissement dans le stockage prévu par l'Inflation Reduction Act des États-Unis – fournissant un crédit de base de 30 % avec des ajouts pour le contenu national et l'implantation de communautés énergétiques – a fondamentalement modifié l'économie du projet. La CPUC de Californie a rendu obligatoire l'achat de nouveaux systèmes de stockage de 11,5 GW jusqu'en 2032, tandis que le Climate Leadership Act de New York vise 6 GW d'ici 2030.[2][6]. Ces volumes d'approvisionnement contraignants donnent aux développeurs une certitude d'achat bancable qui réduit les coûts de financement d'environ 150 à 200 points de base, se traduisant directement par des coûts de stockage actualisés inférieurs et des délais de déploiement plus rapides.

Réductions des coûts de la chimie cellulaire

Les prix des packs LFP ont chuté de 27 % entre début 2023 et fin 2024, atteignant environ 118 USD/kWh au niveau du système pour des configurations de quatre heures.[3]. Les fabricants chinois comme CATL et BYD ont entraîné ce déclin grâce à l’échelle des giga-usines et à l’intégration verticale des précurseurs de cathodes jusqu’à l’assemblage de packs. La technologie sodium-ion, encore à l'échelle pilote, promet une réduction supplémentaire des coûts de 20 à 30 % pour les applications stationnaires d'ici 2029, avec l'avantage supplémentaire d'éliminer complètement l'exposition à la chaîne d'approvisionnement du lithium.[11].

Mandats d'intégration renouvelables

L'Administration nationale chinoise de l'énergie exige que les nouveaux parcs solaires et éoliens associent une capacité de stockage égale à 10 à 20 % de leur puissance nominale, générant ainsi une demande annuelle de stockage estimée à 35 GWh d'ici 2027.[13]. La Solar Energy Corporation indienne a lancé des appels d'offres inversés regroupant 4 GWh de stockage et 12 GW d'énergie solaire, ciblant des tarifs inférieurs à 4,5 INR/kWh pour un approvisionnement mixte.[9]. Ces mandats garantissent que la croissance du stockage reste structurellement liée aux ajouts de capacités renouvelables plutôt que dépendante de l’économie de projets autonomes.

Exigences de qualité d'alimentation des centres de données

Les opérateurs hyperscale ont dépensé environ 2,1 milliards de dollars en stockage sur site rien qu'en 2024, associant des volants d'inertie à desbatteries lithium-ionpour garantir une qualité d'alimentation inférieure à la seconde pour les clusters de formation en IA[15]. Microsoft, Google et Amazon ont chacun annoncé leur intention d'intégrer 500 MWh ou plus de stockage dédié sur de nouveaux sites de campus jusqu'en 2028, créant ainsi une niche à forte marge au sein du marché plus large du stockage d'énergie, relativement insensible aux aspects économiques de l'arbitrage sur les prix de l'électricité.

Analyse d'impact des restrictions

Les pourcentages d’impact des restrictions ci-dessous sont des estimations directionnelles de l’intensité des vents contraires par rapport à la trajectoire de croissance globale. Ils ne sont pas soustraits du TCAC global et représentent un jugement analytique éclairé par les données de la chaîne d'approvisionnement, le suivi réglementaire et les enquêtes auprès des développeurs.

| Retenue |

~% Glisser sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Volatilité des prix du lithium et des minéraux critiques |

~–25 % |

Mondial |

Moyen terme (2 à 4 ans) |

|

| Encombrement de la file d'attente d'interconnexion |

~–22 % |

Amérique du Nord |

Court terme (≤ 2 ans) |

[18] |

| Délais d’obtention des permis et d’acquisition des terres |

~–20 % |

Europe, Asie-Pacifique |

Moyen terme (2 à 4 ans) |

[7] |

| Augmentation des coûts en matière de sécurité incendie et d'assurance |

~–18 % |

Mondial |

Court terme (≤ 2 ans) |

[19] |

| Incertitude en matière de politique commerciale et de droits de douane |

~–15 % |

Amérique du Nord, Europe |

Longue durée (≥4 ans) |

[20] |

Congestion de la file d'attente d'interconnexion

La file d'attente d'interconnexion aux États-Unis contenait plus de 2 600 GW de projets proposés à la fin de l'année 2024, avec des délais d'attente moyens dépassant 5 ans dans plusieurs régions ISO.[18]. Les projets de stockage uniquement représentaient environ 680 GW de ce retard. L'ordonnance FERC 2023 vise à réformer la file d'attente grâce au traitement des études groupées et aux exigences de préparation financière, mais sa mise en œuvre complète n'est pas attendue avant 2027. D'ici là, les projets viables sont confrontés à une incertitude de financement et à une comptabilisation retardée des revenus, ce qui ralentit effectivement le rythme auquel les nouvelles capacités atteignent l'exploitation commerciale.

Volatilité de l’offre de lithium et de minéraux critiques

Les prix au comptant du carbonate de lithium sont passés d’un sommet proche de 80 000 USD/tonne fin 2022 à moins de 15 000 USD/tonne mi-2024, puis ont partiellement rebondi. Cette volatilité complique les contrats d'approvisionnement à long terme pour les fabricants de cellules et introduit une incertitude en matière de marge pour les intégrateurs de systèmes qui proposent des contrats clé en main à prix fixe 12 à 18 mois avant la livraison. La diversification vers les produits chimiques sodium-ion et fer-air atténuera ces contraintes à moyen terme, mais le lithium reste l’intrant dominant des cathodes jusqu’en 2030 au moins.

Coûts de sécurité incendie et d’assurance

Des incidents d'emballement thermique très médiatisés – notamment l'événement de l'installation Gateway en 2023 et plusieurs incendies d'entrepôts en Corée du Sud – ont incité les assureurs à augmenter les primes pour les installations de stockage par batterie de 40 à 60 % depuis 2022.[19]. Les exigences de test mises à jour des normes NFPA 855 et UL 9540A ajoutent 5 à 8 USD/kWh aux coûts de conformité, ce qui représente un frein significatif aux rendements au niveau des projets pour les petits systèmes résidentiels et commerciaux.

Opportunités du marché du stockage d’énergie

Commercialisation du stockage de longue durée

Les technologies telles que le fer-air, le zinc-brome et l'air comprimé sont presque réalisables commercialement pour des périodes de décharge supérieures à huit heures, un marché où la rentabilité du lithium-ion est encore remise en question. Le système fer-air de Form Energy vise un coût installé de 20 USD/kWh pour un stockage de 100 heures d'ici 2028, avec 760 millions USD d'engagements de projet déclarés.[8]. À mesure que les réseaux entraînent une pénétration des énergies renouvelables supérieure à 60 %, la valeur du stockage saisonnier et sur plusieurs jours augmentera plus rapidement que celle des batteries de quatre heures, offrant ainsi une couche de revenus distincte sur le marché du stockage d'énergie.

Expansion commerciale et industrielle derrière le compteur

Dans les régions dotées d'accords tarifaires basés sur la demande, comme la Californie, le Japon et l'Allemagne, les installations commerciales et industrielles (C&I) peuvent obtenir un retour sur investissement de moins de quatre ans lorsque l'énergie solaire sur les toits est associée à des systèmes de batteries de 2 à 4 heures. Les plates-formes logicielles optimisant les cycles de charge-décharge par rapport aux tarifs en temps réel et aux signaux de réponse à la demande transforment le stockage d'un actif de sauvegarde passif en un outil de revenus actif, élargissant ainsi le marché adressable pour les intégrateurs de systèmes au-delà des canaux traditionnels d'approvisionnement des services publics.

Électrification des marchés émergents via le stockage hors réseau

L’Afrique subsaharienne et l’Asie du Sud-Est comptent ensemble plus de 600 millions de personnes sans accès fiable au réseau.[21]. Dans les zones où le coût des infrastructures de transport se situe entre 15 000 et 25 000 USD par km, les micro-réseaux solaires et stockage offrent une alternative plus rapide et moins coûteuse à l’électrification que l’extension du réseau. Les institutions de financement du développement, notamment la Banque mondiale et la BAD, ont engagé plus de 3 milliards de dollars dans des initiatives d'énergie distribuée jusqu'en 2030, stimulant ainsi la demande de solutions de batteries conteneurisées.

Modèles de monétisation des données et de stockage en tant que service

Les agrégateurs de centrales électriques virtuelles (VPP), tels que Stem et Tesla, ont montré que les actifs de stockage distribué peuvent produire entre 60 et 100 USD/kW-an de frais de services auxiliaires lorsqu'ils sont regroupés et proposés sur les marchés de gros.[16]. L'approche de stockage en tant que service élimine les obstacles financiers initiaux pour les propriétaires d'immeubles, tout en créant également une source de revenus continue de type SaaS pour les agrégateurs. Il s’agit d’une innovation de modèle commercial qui étend l’ensemble du marché du stockage d’énergie adressable en dehors des canaux de financement de projets existants.

Intégration du stockage dans le couloir de recharge des véhicules électriques

Les stations de recharge rapide sur autoroute qui génèrent 2 à 4 MW de puissance de pointe font face à des coûts de mise à niveau du réseau dépassant 1 million de dollars par site dans les corridors ruraux.[14]. La colocalisation des systèmes de batteries de 500 kWh à 2 MWh permet aux opérateurs de recharger à partir du réseau pendant les heures creuses et de se décharger pendant les périodes de pointe, évitant ainsi des mises à niveau coûteuses des transformateurs et des lignes d'alimentation. Le programme américain NEVI et la réglementation européenne AFIR intègrent tous deux l'éligibilité au stockage dans les critères de financement des corridors, créant ainsi un canal de demande spécialement conçu jusqu'en 2035.

Perspectives futures du marché du stockage d’énergie

Opérations de stockage optimisées par l'IA

Les algorithmes d'apprentissage automatique gèrent déjà la planification de charge-décharge pour plus de 12 GW de capacité opérationnelle de batterie dans le monde, en optimisant simultanément les signaux de prix du jour à venir et en temps réel.[15]. D’ici 2030, les systèmes de gestion du stockage autonomes géreront probablement les cycles tenant compte de la dégradation, la planification de la maintenance prédictive et les enchères multi-marchés sans intervention humaine. L'AIE prévoit que la répartition optimisée par l'IA peut augmenter les revenus des actifs de stockage de 15 à 25 % par rapport aux contrôleurs basés sur des règles, modifiant fondamentalement les profils de rendement du financement de projets sur le marché du stockage d'énergie.[10].

Économie des plateformes et centrales électriques virtuelles

L'agrégation du stockage distribué dans des portefeuilles VPP crée des effets de réseau qui récompensent l'évolutivité. Les opérateurs gérant 500 MW ou plus de capacité mutualisée peuvent accéder aux marchés de gros des services auxiliaires qui sont fermés aux actifs individuels inférieurs à 1 MW. BloombergNEF estime que la capacité mondiale des VPP atteindra 95 GW d'ici 2030, le stockage constituant environ 60 % de la base d'actifs inscrits.[16]. Cette dynamique d’économie de plate-forme concentrera la part de marché entre une poignée d’agrégateurs logiciels tout en élargissant l’empreinte totale adressable du marché du stockage d’énergie.

Supercycle d’électrification et intégration en périphérie du réseau

La demande mondiale d'électricité devrait croître de 3,4 % par an jusqu'en 2035, tirée par l'électrification des transports, l'adoption des pompes à chaleur et la prolifération des centres de données.[10]. Chaque térawattheure supplémentaire de croissance de la charge amplifie le besoin d’une capacité flexible capable d’absorber la production et la décharge variables d’énergies renouvelables pendant les pics de demande. Le rapport Liftoff du DOE estime que les États-Unis à eux seuls auront besoin de 400 à 700 GW de capacité propre d'ici 2035, les technologies de batteries et de stockage de longue durée représentant environ 40 % de ce total.[12].

Reporting ESG et alignement sur la finance verte

La directive européenne sur les rapports sur le développement durable des entreprises et les règles de divulgation climatique de la SEC obligent les propriétaires d'actifs à déclarer leurs émissions de portée 2 et de portée 3 avec une granularité croissante. Les actifs de stockage qui permettent une compensation carbone en temps réel – prouvant que chaque kilowattheure consommé a été produit à partir de sources propres au cours de la même heure – bénéficient d'une « prime verte » de 5 à 10 % dans les négociations des PPA d'entreprise.[7]. L'IRENA estime que les émissions d'obligations vertes pour des projets de stockage ont dépassé 8 milliards de dollars en 2024, ce qui indique que les flux de capitaux alignés sur les critères ESG sont en train de devenir un moteur structurel de la demande plutôt qu'un canal de financement de niche.[13].

Analyse de la part de marché régionale

| Région |

Mesure clé |

Thèmes d'investissement principaux |

| Asie-Pacifique |

Part de 48,3% (2025) |

Domination manufacturière, mandats de jumelage renouvelables |

| Amérique du Nord |

TCAC de 30,8 % (2026-2035) |

Incitatifs de l'IRA, mandats de l'État, retraite des gaziers |

| Europe |

USD 5.9 B (2025) |

REPowerEU, congestion du réseau, intégration de l'éolien offshore |

| Amérique du Sud |

Part de 4,8% (2025) |

Électrification du secteur minier et corridor d'Atacama riche en énergie solaire |

| Moyen-Orient et Afrique |

TCAC de 22,6 % (2026-2035) |

Électrification hors réseau, équilibrage de charge de dessalement |

| Total |

USD 32.4 B (2025) |

— |

Le marché du stockage d’énergie affiche une hiérarchie géographique claire, l’Asie-Pacifique possédant la plus grande base installée et l’Amérique du Nord enregistrant la trajectoire d’expansion la plus rapide. Les cadres politiques régionaux – allant des mandats d’achat contraignants aux mécanismes de tarification du carbone – expliquent davantage les écarts dans le rythme de déploiement que les seuls coûts technologiques.

Amérique du Nord

| Pays |

Mesure clé |

Pilote clé |

| États-Unis |

82,4% de part régionale |

Mandats de stockage IRA ITC, CPUC et NYSERDA |

| Canada |

10,1% de part régionale |

Approvisionnement de la SIERE en Ontario et jumelage éolien-stockage en Alberta |

| Mexique |

7,5% de part régionale |

Appels d'offres pour la modernisation du réseau CFE, corridor solaire de Basse-Californie |

Les États-Unis représentent plus des quatre cinquièmes des déploiements nord-américains, la Californie, le Texas et l'Arizona représentant collectivement 58 % du pipeline national. La conception du marché d'ERCOT, qui expose les générateurs à des prix de rareté en temps réel, rend le stockage sur batterie de quatre heures très rentable pendant les périodes de pointe estivales. La société canadienne ontarienne IESO a lancé un appel d'offres pour un achat de stockage de 1,5 GW jusqu'en 2027, tandis que la société mexicaine CFE teste des centrales de stockage solaire hybrides le long de la région frontalière nord afin de réduire les importations transfrontalières d'électricité.[6][12].

Europe

| Pays |

Mesure clé |

Pilote clé |

| Allemagne |

TCAC de 28,5 % (2026-2035) |

Paiements en cas de goulot d'étranglement du réseau, offres groupées de stockage solaire résidentiel |

| Royaume-Uni |

USD 1.2 B (2025) |

Contrats de marché de capacité, équilibrage éolien offshore |

| France |

14,8% de part régionale |

Appels d'offres de flexibilité de RTE, accompagnement au suivi de charge nucléaire |

| Italie |

12,3% de part régionale |

Incitations Superbonus, déploiements de micro-réseaux insulaires |

| Espagne |

TCAC de 25,2 % (2026-2035) |

Réduction de l’offre excédentaire d’énergie solaire, objectifs de stockage du NECP |

| Pays nordiques |

10,6% de part régionale |

Hybridation hydroélectricité-batterie, demande des centres de données |

| Russie |

3,1% de part régionale |

Électrification des sites industriels et miniers éloignés |

| Reste de l'Europe |

7,4% de part régionale |

Investissements dans le stockage du Fonds de cohésion de l’Est de l’UE |

Les coûts de congestion du réseau allemand ont dépassé 4,2 milliards d'euros en 2024, créant des signaux économiques forts en faveur d'un stockage distribué capable d'absorber la production éolienne excédentaire du Nord.[7]. Le marché de capacité du Royaume-Uni a attribué 3,8 GW de contrats de stockage sur batterie lors de ses enchères T-4 de 2024 à des prix d'équilibre supérieurs à 60 GBP/kW/an. Dans toute l’UE, la directive révisée sur la conception du marché de l’électricité classe désormais explicitement le stockage comme une classe d’actifs distincte, supprimant les barrières réglementaires qui obligeaient auparavant les opérateurs à s’enregistrer en tant que producteurs ou consommateurs.

Asie-Pacifique

| Pays |

Mesure clé |

Pilote clé |

| Chine |

62,1% de part régionale |

Mandats de jumelage provinciaux, avantage de coût du LFP national |

| Inde |

TCAC de 26,8 % (2026-2035) |

Pipeline d’appels d’offres SECI, congestion du réseau de distribution |

| Japon |

USD 2.8 B (2025) |

Objectifs de résilience post-Fukushima, réforme du FIT résidentiel |

| Corée du Sud |

8,7% de part régionale |

Politique Énergies Renouvelables 3020, réformes de la sécurité incendie du SSE |

| ASEAN |

TCAC de 24,3 % (2026-2035) |

Stabilisation du réseau insulaire et objectifs de stockage du PDP thaïlandais pour 2024 |

| Reste de l'Asie-Pacifique |

4,2% de part régionale |

Appels d'offres australiens pour la CEI et micro-réseaux des îles du Pacifique |

La Chine a installé plus de 48 GWh de nouvelle capacité de stockage en 2024, soit plus que le reste du monde réuni, sous l'effet des mandats provinciaux et des prix nationaux des cellules 15 à 20 % inférieurs à la parité des exportations.[5]. Le marché indien évolue rapidement : le modèle d'enchères inversées du SECI a réduit les tarifs de stockage en dessous de 4 INR/kWh pour le stockage solaire groupé, rendant l'approvisionnement économiquement viable même sans subvention. Les règles FIT révisées du Japon compensent désormais les propriétaires de stockage résidentiel pour les services d'exportation du réseau, stimulant ainsi un taux de fixation des batteries domestiques supérieur à 30 % sur les nouvelles installations solaires.[9][13].

Amérique du Sud

| Pays |

Mesure clé |

Pilote clé |

| Brésil |

52,8% de part régionale |

Cadre de production distribuée ANEEL, ceinture solaire du Nordeste |

| Argentine |

TCAC de 27,4 % (2026-2035) |

Électrification du corridor minier du lithium, centrales hybrides Vaca Muerta |

| Reste de l'Amérique du Sud |

21,6% de part régionale |

Corridor Chili Atacama, enchères pour la stabilité du réseau Colombie |

Le cadre réglementaire brésilien ANEEL permet au stockage distribué de participer aux programmes de facturation nette, créant ainsi un canal de demande résidentielle et commerciale qui a augmenté de 38 % sur un an en 2024. Le désert d'Atacama au Chili abrite l'un des rayonnements solaires les plus élevés au monde, mais les taux de réduction ont grimpé au-dessus de 10 %, ce qui rend le stockage colocalisé de plus en plus attrayant pour les producteurs d'électricité indépendants en concurrence dans le cadre PMGD.[21].

Moyen-Orient et Afrique

| Pays |

Mesure clé |

Pilote clé |

| Arabie Saoudite |

34,6% de part régionale |

Mégaprojet NEOM, objectifs renouvelables de la Vision 2030 |

| Émirats arabes unis |

28,1% de part régionale |

Appels d'offres DEWA pour le stockage solaire, Masdar Clean Energy Fund |

| Afrique du Sud |

TCAC de 21,7 % (2026-2035) |

Crise de délestage, stockage en fenêtre d'offre REIPPP |

| Egypte |

8,2% de part régionale |

Expansion du complexe solaire de Benban et révision du code réseau EgyptERA |

| Reste de la MEA |

7,5% de part régionale |

Programmes hors réseau en Afrique de l’Est et appels d’offres pour les mini-réseaux nigérians |

Le mégaprojet NEOM de l'Arabie saoudite envisage à lui seul plus de 3 GWh de stockage intégré pour soutenir ses ambitions de production d'hydrogène à partir d'énergies renouvelables. La crise chronique de délestage en Afrique du Sud a catalysé l'adoption à la fois du stockage à l'échelle des services publics et du stockage derrière le compteur, avec la fenêtre d'offre REIPPP 7 d'Eskom incluant pour la première fois des allocations de capacité de stockage dédiées.[21].

Segmentation du marché du stockage d’énergie

Par technologie

| Segment |

Mesure clé |

Principal moteur de la demande |

| Piles |

Part de 57,6% (2025) |

Réduction des coûts LFP, approvisionnement à l'échelle des services publics |

| Hydroélectricité par pompage-turbinage |

USD 6.2 B (2025) |

Base d’actifs hérités, décharge de longue durée |

| Stockage d'énergie thermique |

TCAC de 12,3 % (2026-2035) |

Décarbonisation de la chaleur des procédés industriels |

| Stockage à base d'hydrogène |

TCAC de 35,4 % (2026-2035) |

Equilibrage saisonnier, mandats hydrogène vert |

| Stockage d'énergie à air comprimé |

USD 0.8 B (2025) |

Géographie des grottes de sel, niche de longue durée |

| Air liquide / Stockage cryogénique |

TCAC de 28,7 % (2026-2035) |

Projets Highview Power, soutien politique au Royaume-Uni |

| Stockage d'énergie par volant d'inertie |

USD 0.4 B (2025) |

Régulation de fréquence, UPS de centre de données |

Les batteries dominent largement le marché du stockage d’énergie, représentant bien plus de la moitié de la capacité installée. Le lithium-ion reste la chimie dominante, bien que le LFP ait remplacé le NMC comme produit par défaut pour les applications stationnaires en raison de sa durée de vie supérieure, de son coût inférieur et de l'élimination des risques liés à la chaîne d'approvisionnement du cobalt. La croissance du segment est propulsée par la convergence de la baisse des coûts des cellules, des facteurs de forme conteneurisés standardisés et du confort des utilitaires avec des antécédents opérationnels de plus de 10 ans.

Le stockage basé sur l'hydrogène, bien que représentant une petite fraction de la base installée actuelle, connaît la trajectoire de croissance la plus rapide parmi tous les segments technologiques. Les mandats d'hydrogène vert dans l'UE (REPowerEU vise 10 millions de tonnes de production nationale d'ici 2030) et l'initiative Hydrogen Shot du DOE (ciblant un coût de production de 1 USD/kg) canalisent des milliards de dollars vers des projets d'électrolyseurs plus stockage conçus pour absorber la production renouvelable excédentaire et la réacheminer sur plusieurs jours ou semaines.[8][13].

Par connectivité

| Segment |

Mesure clé |

Principal moteur de la demande |

| Sur la grille |

Part de 87,5% (2025) |

Achats de services publics, services auxiliaires |

| Hors réseau |

TCAC de 29,0 % (2026-2035) |

Électrification rurale, micro-réseaux insulaires |

Les systèmes en réseau dominent parce que le stockage connecté au réseau peut monétiser simultanément plusieurs flux de revenus – arbitrage énergétique, régulation de fréquence, paiements de capacité et crédits de report de transport. Le stockage hors réseau se développe à partir d'une base plus petite, mais à un rythme beaucoup plus rapide, alimenté par la baisse des coûts des micro-réseaux solaires plus stockage et par les programmes de financement du développement ciblant les populations mal desservies en Afrique subsaharienne et en Asie du Sud-Est.

Par candidature

| Segment |

Mesure clé |

Principal moteur de la demande |

| Utilitaire à l'échelle du réseau |

Part de 75,4% (2025) |

Remplacement du Peaker, intégration renouvelable |

| Résidentiel derrière le compteur |

TCAC de 18,6 % (2026-2035) |

Optimisation de l'autoconsommation, arbitrage tarifaire |

| BTM Commercial & Industriel |

USD 3.4 B (2025) |

Réduction de la charge de la demande, résilience |

| Infrastructure de recharge pour véhicules électriques |

TCAC de 27,4 % (2026-2035) |

Électrification des couloirs, évitement de la mise à niveau du réseau |

Les projets de services publics à l’échelle du réseau représentent les trois quarts du marché du stockage d’énergie par application. Les opérateurs de transport considèrent de plus en plus le stockage comme une alternative sans fil aux mises à niveau des sous-stations, avec des volumes d'achat dépassant 25 GW à l'échelle mondiale en 2024 dans le cadre d'appels d'offres concurrentiels.[6]. Le segment des infrastructures de recharge des véhicules électriques, bien qu'encore naissant, connaît une croissance rapide à mesure que les promoteurs de corridors routiers découvrent que l'intégration du stockage peut réduire les coûts de connexion au réseau de 40 à 60 % sur les sites de recharge à haute puissance.[14].

Analyse comparative concurrentielle

Le marché du stockage d’énergie présente une concentration moyenne, les cinq principaux acteurs détenant collectivement une part des revenus estimée à 38 à 44 %. L'indice Herfindahl-Hirschman (HHI) se situe entre 800 et 1 100, reflétant un marché où les fabricants de cellules verticalement intégrés rivalisent avec les intégrateurs de systèmes spécialisés, les plates-formes logicielles et les entreprises d'ingénierie-approvisionnement-construction (EPC). Les fabricants de cellules chinois dominent en termes de coûts et de volumes, tandis que les acteurs occidentaux se différencient grâce à leurs logiciels, à la conformité aux codes de réseau et aux accords de service à long terme.

| Entreprise |

HNE. Fourchette de partage des revenus |

Offres clés pour le marché du stockage d’énergie |

Positionnement stratégique |

| CATL |

~10-14 % |

Cellules LFP et sodium-ion, conteneurs EnerOne/EnerC |

Leader des coûts ; intégration verticale du minage aux packs |

| Société BYD |

~8 à 12 % |

Blade Battery, systèmes conteneurisés BYD Cube |

Synergies intégrées de coûts de stockage et de VE plus |

| Tesla Énergie |

~7 à 10 % |

Logiciel Megapack, Powerwall, Autobidder |

Axé sur la marque ; plateforme de répartition différenciée par logiciel |

| Solution énergétique LG |

~5 à 8 % |

Modules NMC et LFP résidentiels et à l'échelle industrielle RESU |

Portefeuille de produits chimiques haut de gamme ; empreinte manufacturière mondiale |

| Samsung SDI |

~4 à 7 % |

Racks de batteries à l'échelle industrielle, modules ESS |

Cellules NMC à haute densité énergétique ; focus sur la certification de sécurité |

| Énergie de Fluence |

~4 à 6 % |

Gridstack, plateforme d'enchères basée sur l'IA de Mosaic |

Intégrateur pure-play ; Héritage de la coentreprise Siemens/AES |

| Siemens Énergie |

~3 à 5 % |

Systèmes à air comprimé et à volant d'inertie, EPC intégré au réseau |

Portefeuille technologique diversifié ; Expertise européenne en matière de codes de réseau |

| Wartsila |

~2 à 4 % |

GridSolv Quantum, logiciel de gestion énergétique GEMS |

Optimisation du stockage thermique hybride ; spécialistes des réseaux insulaires |

| NextEra Énergie |

~2 à 4 % |

Actifs de stockage appartenant aux services publics, structures PPA à long terme |

Le plus grand développeur américain d’énergies renouvelables ; modèle de propriétaire d'actifs |

| EnerSys |

~1 à 3 % |

Batteries UPS industrielles, systèmes de secours télécoms |

Applications de niche en matière de résilience industrielle et télécom |

Nouvelles et développements récents

-

CATL(9 avril 2024) : Dévoilement de Tener, un système conteneurisé de 6,25 MWh avec une garantie zéro dégradation pendant cinq ans, ciblant des projets à grande échelle en Europe et en Amérique du Nord.[3]

- Département américain de l'énergie (mars 2024) : a annoncé un financement de 325 millions USD pour des démonstrations de stockage d'énergie de longue durée dans le cadre de l'initiative Long Duration Shot, couvrant les technologies fer-air, zinc-brome et thermiques.[12]

FAQ

T1. Comment les pertes d’efficacité aller-retour affectent-elles les retours sur investissement des projets de stockage ?

Les systèmes lithium-ion perdent 12 à 15 % d'énergie par cycle, ce qui réduit les revenus nets d'arbitrage. Les développeurs modélisent une efficacité aller-retour de 85 à 88 % dans les flux de trésorerie, faisant de l'écart entre les prix de pointe et les prix hors pointe la variable critique de rentabilité.[22].

Q2. Quelles considérations en matière d’assurance les acheteurs d’actifs de stockage devraient-ils évaluer ?

Une couverture contre l'emballement thermique, des avenants en cas d'interruption d'activité et une documentation de conformité à la norme NFPA 855 sont essentiels. Les primes ont augmenté de 40 à 60 % depuis 2022, donc la sélection de systèmes testés UL 9540A peut réduire considérablement les coûts annuels de la police d'assurance.[19].

Q3. En quoi les perspectives du marché du stockage d’énergie diffèrent-elles entre les actifs marchands et les actifs sous contrat ?

Les actifs sous contrat offrent une certitude de revenus bancables sur 10 à 15 ans grâce aux paiements de capacité. Les actifs marchands captent un potentiel de hausse plus élevé sur des marchés volatils, mais comportent un risque de prix qui augmente le coût moyen pondéré du capital de 200 à 300 points de base.[16].

Q4. Quel rôle le recyclage joue-t-il dans la chaîne de valeur du marché du stockage d’énergie ?

Les batteries LFP en fin de vie conservent 70 à 80 % de leur contenu en lithium d'origine. Le recyclage en boucle fermée réduit les coûts des matières premières d'environ 10 à 15 % et répond aux exigences de traçabilité du règlement européen sur les batteries à compter de 2027.

Q5. Comment les batteries sodium-ion se comparent-elles aux LFP pour les applications stationnaires ?

Le sodium-ion offre un coût de matériau 20 à 30 % inférieur, mais offre une densité énergétique de 15 à 20 % inférieure. Les applications stationnaires tolèrent ce compromis car les contraintes d'empreinte sont moins sévères que dans les véhicules électriques.[11].

Q6. Quels sont les obstacles à la certification du code réseau pour les nouveaux entrants sur le marché du stockage d’énergie ?

Chaque région ISO exige une certification spécifique de l'onduleur, des tests de capacité de puissance réactive et une conformité anti-îlotage. Les délais de certification varient de 6 à 18 mois, ce qui constitue un obstacle important pour les petits intégrateurs de systèmes qui entrent dans de nouvelles zones géographiques.[22].

Q7. Comment le marché du stockage d’énergie recoupe-t-il la monétisation des crédits carbone ?

Les actifs de stockage permettant le renforcement des énergies renouvelables peuvent générer des compensations carbone vérifiées selon des méthodologies telles que le VCS ou le Gold Standard de Verra. Les revenus issus des crédits carbone ajoutent 2 à 5 USD/MWh à l’économie des projets dans les juridictions éligibles[13].

Portée du rapport sur le marché du stockage d’énergie

| Paramètre |

Détail |

| Portée du marché |

Marché mondial du stockage d’énergie – tous types de technologies, modes de connectivité et applications d’utilisation finale |

| Période d'études |

2021-2035 |

| TCAC (2026-2035) |

21.5% |

| Taille du marché (2025) |

USD 32.4 Billion |

| Taille du marché (2035) |

USD 226.2 Billion |

| Technologie à la croissance la plus rapide |

Stockage à base d'hydrogène (TCAC de 35,4 %) |

| Région à la croissance la plus rapide |

Amérique du Nord (TCAC de 30,8 %) |

| Entreprises profilées |

CATL, BYD, Tesla Energy, LG Energy Solution, Samsung SDI, Fluence Energy, Siemens Energy, Wartsila, NextEra Energy, EnerSys |

| Devise d'évaluation |

USD (Billion) |

.webp?v=1784802854)