Zusammenfassung des Marktes für die vollständige Exomsequenzierung

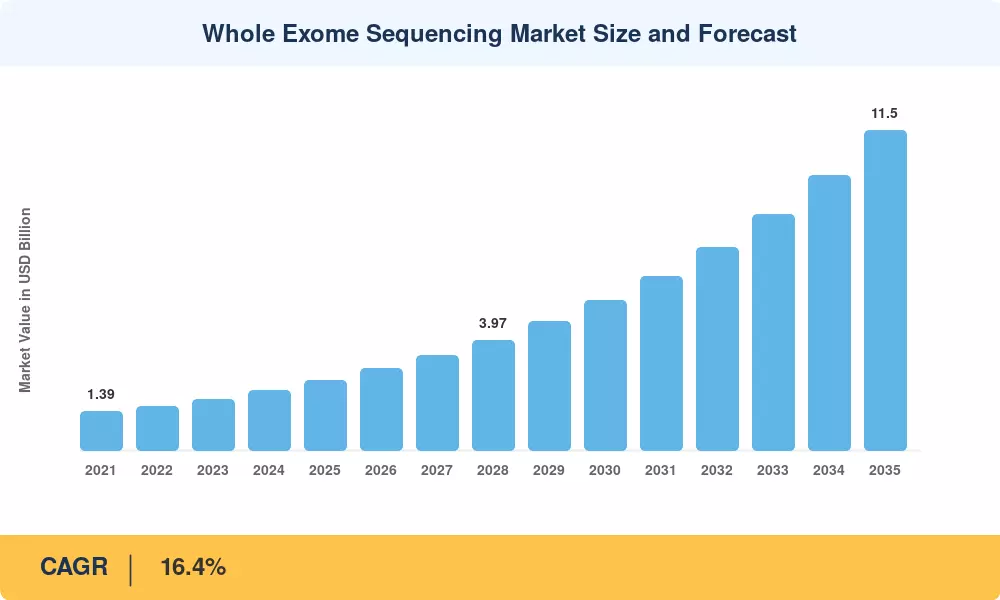

Die Größe des gesamten Exomsequenzierungsmarktes wurde im Jahr 2025 auf 2,52 Milliarden US-Dollar geschätzt, und der Markt wird voraussichtlich von 2,93 Milliarden US-Dollar im Jahr 2026 auf 11,50 Milliarden US-Dollar im Jahr 2035 wachsen und im Prognosezeitraum 2026–2035 eine jährliche Wachstumsrate von 16,4 % verzeichnen. Diese Expansion wird durch die beschleunigte Einführung der Genomdiagnostik im klinischen Umfeld und die nachhaltige staatliche Finanzierung von Genomprogrammen auf Bevölkerungsebene vorangetrieben. Der Abschluss der Exomsequenzierung für über 470.000 Teilnehmer durch die britische Biobank und das „All of Us Research Program“ der US-amerikanischen National Institutes of Health – das seit seiner Einführung über 3,1 Milliarden US-Dollar in die Präzisionsmedizin investiert hat – katalysieren sowohl Innovationen auf der Angebotsseite als auch die Integration auf der Nachfrageseite[1][2].

Ein Technologieübergang verändert den gesamten Markt für Exomsequenzierung, da alte Sanger-basierte Arbeitsabläufe durch kostenoptimierte Plattformen mit hohem Durchsatz ersetzt werden, die in der Lage sind, wöchentlich Tausende von Proben zu verarbeiten. Die Kosten für die Sequenzierung pro Exom sind von etwa 1.000 US-Dollar im Jahr 2018 auf unter 350 US-Dollar im Jahr 2025 gesunken, was den Zugang in kommunalen Krankenhäusern und mittelgroßen Referenzlabors erweitert, die zuvor auf Einzelgen-Panels angewiesen waren[3]. Cloudbasierte Bioinformatik-Pipelines automatisieren jetzt Variantenaufrufe und klinische Anmerkungen und verkürzen so die Bearbeitungszeit von Wochen auf Tage.

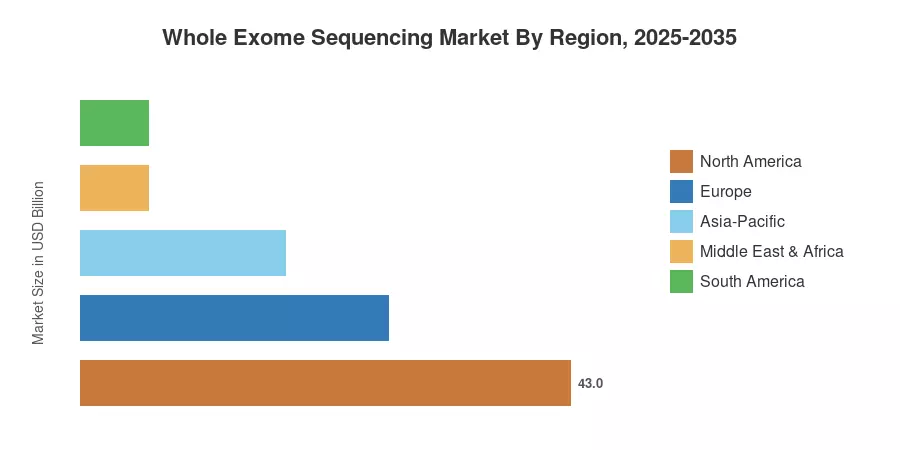

Nordamerika verfügt mit etwa 43 % über den größten Anteil am gesamten Markt für Exomsequenzierung, gestützt durch eine hohe Kostendeckung, eine etablierte Infrastruktur für molekulare Diagnostik und konzentrierte Forschungs- und Entwicklungsausgaben. Der asiatisch-pazifische Raum ist mit einer prognostizierten jährlichen Wachstumsrate von 19,2 % die am schnellsten wachsende Region, angetrieben durch Chinas nationale Genomikstrategie und Indiens wachsendes Labornetzwerk. Europa nimmt mit rund 27 % die zweitgrößte regionale Position ein, verankert durch grenzüberschreitende Initiativen wie die European 1+ Million Genomes Initiative[4]. Da die Erstattungswege in den Schwellenländern immer ausgereifter werden, wird der Markt für vollständige Exomsequenzierung bis 2035 voraussichtlich ein nachhaltiges zweistelliges Wachstum verzeichnen.

Wichtige Erkenntnisse aus dem Bericht

• Nach Produkttyp

- Dienstleistungen stellen das größte Produktsegment im Markt für die Sequenzierung des gesamten Exoms dar und machen im Jahr 2025 etwa 44 % des Umsatzes aus, angetrieben durch die Nachfrage nach ausgelagerten Tests von Krankenhäusern, die über keine eigene Sequenzierungskapazität verfügen.

- Es wird erwartet, dass Kits bis 2035 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 17,8 % verzeichnen werden, was den Wandel hin zu dezentralen, internen Exom-Workflows in großen akademischen medizinischen Zentren widerspiegelt.

- Systeme machen im Jahr 2025 schätzungsweise 0,53 Milliarden US-Dollar aus, da sich die Erneuerungszyklen für Investitionsgüter in nordamerikanischen und europäischen Referenzlaboren beschleunigen.

• Auf Antrag

- Die Diagnostik dominiert den Anwendungsmix des gesamten Exomsequenzierungsmarktes und hält einen Umsatzanteil von rund 39 %, da die klinische Akzeptanz auf Programme für seltene und nicht diagnostizierte Krankheiten zunimmt.

- Die Arzneimittelforschung und -entwicklung wächst mit der schnellsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,3 % auf Anwendungsebene, unterstützt durch Pharmainvestitionen in die Zielidentifizierung und die gemeinsame Entwicklung begleitender Diagnostika.

• Nach Region

- Nordamerika erwirtschaftete im Jahr 2025 rund 1,08 Milliarden US-Dollar, verstärkt durch eine umfassende Medicare-Abdeckung für Genomtests und ein dichtes Netzwerk CLIA-zertifizierter Sequenzierungslabore.

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 die Marke von 3,10 Milliarden US-Dollar überschreiten wird, was auf aggressive staatliche Genomikprogramme in China, Japan und Südkorea zurückzuführen ist.

Marktgröße und Prognose (2021–2035)

Die Schätzungen von Market Research Future basieren auf Primärinterviews mit Laborleitern, Anbietern von Sequenzierungsplattformen und Interessenvertretern auf Kostenträgerseite, ergänzt durch Analysen von Datenbanken für öffentliche Beschaffungen, veröffentlichte Budgets für klinische Studien und Offenlegungen der Unternehmensfinanzen. Historische Zahlen (2021–2024) werden anhand von Reagenzienlieferungsdaten und Bestandserhebungen trianguliert; Die prognostizierten Prognosen (2026–2035) basieren auf einem validierten Bottom-up-Modell, das darauf basiert, das Volumenwachstum, die durchschnittliche Verkaufspreisentwicklung und die Zeitpläne für die regionale Erstattungsausweitung zu testen.

Analyse der Fahrerauswirkungen

| Treiber |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Sinkende Kosten für die Sequenzierung pro Exom |

20–25 % |

Global |

Kurzfristig (≤2 Jahre) |

[3] |

| Genomikprogramme auf Bevölkerungsebene |

15–20 % |

Nordamerika, Europa, Asien-Pazifik |

Mittelfristig (2–4 Jahre) |

[1][2]

|

| Erweiterung der klinischen Erstattungswege |

15–18 % |

Nordamerika, Europa |

Mittelfristig (2–4 Jahre) |

[7] |

| Steigendes Bewusstsein für die Prävalenz seltener Krankheiten |

10–14 % |

Global |

Langfristig (≥4 Jahre) |

[8] |

| Pharma-F&E-Investitionen in die Entdeckung genomischer Targets |

10–12 % |

Nordamerika, Europa |

Mittelfristig (2–4 Jahre) |

[9] |

| KI-gesteuerte Varianteninterpretationsplattformen |

8–10 % |

Global |

Langfristig (≥4 Jahre) |

[10] |

| Vorsorgeuntersuchungen zur pränatalen und reproduktiven Gesundheit |

6–8 % |

Asien-Pazifik, Europa |

Langfristig (≥4 Jahre) |

[11] |

Sinkende Kosten pro Exom-Sequenzierung

Der stärkste Treiber des gesamten Exomsequenzierungsmarktes war in den letzten fünf Jahren die Reduzierung der Reagenzienkosten. Bis 2025 lagen die Exompreise pro Probe dank der NovaSeq[3]. Durch diese Preisentwicklung wurde die Einführung in kommunalen Krankenhaussystemen und mittelständischen Referenzlabors ermöglicht, die zuvor molekulare Tests auf Einzelgen- oder kleine Panel-Assays beschränkt hatten. Es wird erwartet, dass die Kostenuntergrenze weiter sinkt, da sich der Wettbewerb um Verbrauchsmaterialien verschärft. BGI, Singular Genomics und Element Biosciences bieten allesamt Exom-Chemikalien für weniger als 300 US-Dollar an. Bis 2028 wird die Zahl der adressierbaren Patienten in den OECD-Ländern voraussichtlich um 35 % zunehmen.

Genomische Initiativen im Populationsmaßstab

Der gesamte Exom-Sequenzierungsmarkt verzeichnet aufgrund staatlich geförderter Sequenzierungsinitiativen einen strukturellen Nachfragerückgang. Mit einer Gesamtfinanzierung des Programms von 3,1 Milliarden US-Dollar zielt das All of Us-Programm des NIH darauf ab, bis 2027 eine Million US-Teilnehmer zu sequenzieren, während sich der 470.000 Teilnehmer umfassende Exomdatensatz der UK Biobank zur weltweit am häufigsten zitierten Genomressource entwickelt hat[1][2]. Mit einem gemeinsamen Engagement von über 1,4 Milliarden US-Dollar bis 2030 duplizieren Chinas National Genomics Data Center und Japans AMED-finanzierte ToMMo-Biobank diese Strategie im asiatisch-pazifischen Raum[12]. Diese Initiativen bieten Plattformlieferanten und Referenzlaboren laufende Einnahmen aus Reagenzien und Dienstleistungen.

Erweiterung der klinischen Erstattungswege

Die Akzeptanz durch die Kostenträger wandelt den gesamten Exomsequenzierungsmarkt von einem Forschungsluxus zu einem klinischen Standard um. In den USA erweiterte Medicare im Jahr 2024 die Abdeckung der Exomsequenzierung unter den CPT-Codes 81415/81416 und deckt Patienten mit Verdacht auf genetische Störungen nach ergebnislosen Paneltests ab[7]. UnitedHealthcare und Aetna folgten mit kommerziellen Versicherungspolicen für pädiatrische Fälle. In Europa hat der französische Plan France Médecine Génomique 2025 670 Millionen Euro bereitgestellt, um Genomtests in das nationale Gesundheitssystem zu integrieren, wobei die Exomsequenzierung als Diagnostik der ersten Stufe für nicht diagnostizierte Entwicklungsverzögerungen vorgesehen ist[13].

KI-gesteuerte Varianteninterpretationsplattformen

Tools für maschinelles Lernen kompensieren den Engpass in der Bioinformatik, der in der Vergangenheit den klinischen Durchsatz im Markt für die Sequenzierung des gesamten Exoms begrenzte. Plattformen wie die KI-Engine von Fabric Genomics und die DRAGEN-Pipeline von Illumina automatisieren jetzt die Variantenklassifizierung mit Übereinstimmungsraten von über 95 % gegenüber erfahrenen Kuratoren[10]. Das American College of Medical Genetics schätzt, dass die KI-gestützte Interpretation die Analysezeit pro Fall von 8–12 Stunden auf unter 45 Minuten verkürzt, was die Laborökonomie direkt verbessert und die Bereitstellung von Ergebnissen in dringenden Neugeborenenfällen in derselben Woche ermöglicht[14].

Analyse der Auswirkungen von Beschränkungen

Die nachstehenden Auswirkungsschätzungen stellen ungefähre Gegenwinde für das Marktwachstum dar. Hierbei handelt es sich um Richtungsbewertungen, nicht um präzise Abzüge von der Gesamt-CAGR, und sie spiegeln die aktuellen Marktbedingungen wider, die sich mit zunehmender Reife der Technologie ändern können.

| Zurückhaltung |

~% Drag auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Datenschutz- und Einwilligungsbestimmungen |

–3 bis –5 % |

Europa, Asien-Pazifik |

Mittelfristig (2–4 Jahre) |

[15] |

| Mangel an ausgebildeten genetischen Beratern |

–3 bis –4 % |

Global |

Langfristig (≥4 Jahre) |

[16] |

| Interpretationsaufwand für Varianten unsicherer Signifikanz (VUS). |

–2 bis –4 % |

Global |

Langfristig (≥4 Jahre) |

[14] |

| Hohe Vorabinvestitionskosten für Sequenzierungssysteme |

–2 bis –3 % |

Südamerika, MEA |

Kurzfristig (≤2 Jahre) |

[3] |

| Inkonsistente Erstattung in Schwellenländern |

–2 bis –3 % |

Asien-Pazifik, Südamerika, MEA |

Mittelfristig (2–4 Jahre) |

[17] |

Datenschutz- und genetische Einwilligungsbestimmungen

Die geplante Regelung zum Europäischen Gesundheitsdatenraum erschwert den grenzüberschreitenden Datenaustausch zusätzlich, während die EU-Datenschutzgrundverordnung genetische Daten als eigenständige Kategorie bezeichnet, die einer ausdrücklichen Genehmigung bedarf[15]. Durch das chinesische Gesetz zum Schutz personenbezogener Daten und das indische Gesetz zum Schutz digitaler personenbezogener Daten im asiatisch-pazifischen Raum auferlegte Lokalisierungsbeschränkungen stören den Laborbetrieb und erhöhen die Compliance-Kosten. Die Registrierung für klinische Studien an mehreren Standorten wird durch diese regulatorischen Hindernisse verlangsamt, die auch cloudbasierte Analyseinstallationen im gesamten Markt für Exomsequenzierung erschweren.

Personalmangel bei genetischen Beratern

Nach Angaben der National Society of Genetic Counselors wird es in den Vereinigten Staaten bis 2027 einen Mangel an etwa 4.500 qualifizierten genetischen Beratern geben, was die klinische Skalierung des gesamten Marktes für Exomsequenzierung einschränken wird[16]. Selbst wenn die Laborkapazität zunimmt, verlangen die meisten institutionellen Richtlinien immer noch eine Beratung vor dem Test und die Offenlegung der Ergebnisse nach dem Test, was zu Durchsatzobergrenzen führt. Zu den neuen Abhilfemaßnahmen gehören Chatbot-gestützte Einwilligungsverfahren und Telegenomik; Die regulatorische Akzeptanz variiert jedoch je nach Gerichtsbarkeit.

Interpretationslast bei Variante mit unsicherer Signifikanz

Die Exomsequenzierung erzeugt durchschnittlich 20.000–25.000 Varianten pro Patient, von denen 30–40 % nach den Richtlinien des American College of Medical Genetics als VUS klassifiziert werden[14]. Diese ungelösten Varianten führen zu klinischer Unsicherheit, erhöhen die Folgekosten und können das Vertrauen der Ärzte in die Bestellung von Exomtests schwächen – insbesondere in Gemeinschaftspraxen, in denen die Unterstützung durch Spezialisten begrenzt ist. Funktionelle Genomik-Datenbanken und ClinVar-Einreichungen klassifizieren VUS kontinuierlich neu, aber der Rückstand bleibt beträchtlich.

Marktchancen für die Sequenzierung des gesamten Exoms

Integration des Neugeborenen-Screening-Programms

Pilotprogramme im Vereinigten Königreich, in Australien und mehreren US-Bundesstaaten evaluieren das Exom-basierte Neugeborenen-Screening für über 200 behandelbare genetische Erkrankungen und erweitern so das adressierbare Testvolumen im gesamten Exom-Sequenzierungsmarkt um geschätzte 12–15 Millionen jährliche Geburten in den teilnehmenden Gerichtsbarkeiten[18]. Das UK Newborn Genomes Programme, das mit 105 Millionen GBP von Genomics England unterstützt wird, zielt darauf ab, bis 2027 100.000 Neugeborene zu sequenzieren.

Pharmakogenomik und Begleitdiagnostik

Pharmaunternehmen integrieren zunehmend Exomdaten in die Stratifizierung klinischer Studien und die Entwicklung begleitender Diagnosen. Über 280 von der FDA zugelassene Arzneimittel tragen mittlerweile eine pharmakogenomische Kennzeichnung, und eine exomweite Analyse ermöglicht das gleichzeitige Screening mehrerer verwertbarer Gen-Wirkstoff-Paare[9]. Dies schafft wiederkehrende Einnahmequellen für Sequenzierungsdienstleister und erweitert den gesamten Markt für Exomsequenzierung über die traditionellen Diagnoseumgebungen hinaus.

Ausbau der Laborinfrastruktur in Schwellenländern

Indiens Ayushman Bharat Digital Mission und Brasiliens Genomas SUS-Initiative kanalisieren öffentliche Mittel in die Modernisierung diagnostischer Labore und schaffen so neue Möglichkeiten für Plattformanbieter im Markt für die Sequenzierung des gesamten Exoms[17]. Allein Indien plant, bis 2030 150 genomische Labore hinzuzufügen, während südostasiatische Länder, darunter Thailand und Vietnam, nationale Rahmenwerke für Präzisionsmedizin erproben.

Datenmonetarisierung durch Genomdatenbanken

Nicht identifizierte Exom-Datensätze entwickeln sich zu hochwertigen Vermögenswerten für die Validierung von Pharmazielen, die Modellierung von Versicherungsrisiken und Anwendungen in der Agrargenomik. Unternehmen wie das Regeneron Genetics Centre und die UK Biobank lizenzieren kuratierte Datensätze im Rahmen von Vereinbarungen über kontrollierten Zugriff und generieren so wiederkehrende Einnahmen unabhängig vom Testvolumen[19]. Dieses Data-as-a-Service-Modell schafft sekundäre Monetarisierungspfade im gesamten Exomsequenzierungsmarkt.

Konvergenz der Flüssigbiopsie in der Onkologie

Die Konvergenz der Analyse auf Exomebene mit zirkulierenden Tumor-DNA-Plattformen bietet eine große Wachstumschance auf dem Markt für die Sequenzierung des gesamten Exoms. Führende Onkologiezentren integrieren Exom-informierte Panels in Längsschnittüberwachungsprotokolle, und das globale Segment der Flüssigbiopsie wird voraussichtlich bis 2030 8 Milliarden US-Dollar überschreiten, was zu einer Nachfrage nach vorgelagerten Exom-Referenzdaten führt[20].

Zukunftsaussichten für den gesamten Exomsequenzierungsmarkt

KI-gestützte Genominterpretation im großen Maßstab

Künstliche Intelligenz wird im Laufe des nächsten Jahrzehnts die Arbeitsabläufe zur Varianteninterpretation im gesamten Exomsequenzierungsmarkt grundlegend verändern. Deep-Learning-Klassifikatoren, die auf Datensätzen mit mehr als 500.000 Exomen trainiert wurden, zeigen Erkennungsraten für pathogene Varianten von über 97 %, was einer Übereinstimmung auf Expertenebene nahekommt[10]. Bis 2030 werden vollständig automatisierte Interpretationspipelines die Bioinformatikkosten pro Fall um 60–70 % senken und eine klinische Berichterstattung am selben Tag ermöglichen, die bisher in großem Maßstab nicht möglich war. Die Integration großer Sprachmodelle für die Erstellung klinischer Berichte wird die Durchlaufzeit weiter verkürzen und die Qualität der Berichte standardisieren.

Dezentrale und Point-of-Care-Sequenzierung

Miniaturisierte Sequenzierungsplattformen von Oxford Nanopore und neue Festkörperchip-Technologien bringen die Exomanalyse näher an den Patienten heran. Während aktuelle Point-of-Care-Geräte eher auf gezielte Panels als auf vollständige Exome abzielen, wird erwartet, dass der gesamte Exomsequenzierungsmarkt davon profitieren wird, da Plattformen der dritten Generation bis 2029–2031 eine Abdeckung auf Exomebene in Tischformaten erreichen[21]. Diese Dezentralisierung wird den klinischen Zugang zu ländlichen Krankenhäusern, militärischen Feldeinsätzen und Einrichtungen mit begrenzten Ressourcen erweitern, die derzeit auf den Versand von Proben an zentrale Labore angewiesen sind.

Integration mit Multi-Omics und Precision Therapeutics

Der gesamte Exomsequenzierungsmarkt konvergiert zunehmend mit den Datenschichten Transkriptomik, Proteomik und Metabolomik, um eine integrierte Multi-Omics-Diagnostik zu ermöglichen. Pharmaunternehmen investieren jährlich über 2,5 Milliarden US-Dollar in Multi-Omics-F&E-Programme, die Exomdaten als Grundlage für die Entdeckung von Wirkstoffzielen und die Patientenstratifizierung nutzen[22]. Bis 2032 sollen integrierte Plattformen, die Exom-plus-Transkriptom-Workflows zu kombinierten Preisen von unter 500 USD pro Patient bieten, in Onkologie- und seltenen Krankheitszentren zum Standard werden.

Gerechtigkeit, Zugang und globale genomische Repräsentation

Das Erreichen einer gerechten Darstellung in genomischen Referenzdatenbanken bleibt bis 2035 eine entscheidende Herausforderung für den gesamten Exomsequenzierungsmarkt. Aktuelle Datenbanken repräsentieren überproportional Populationen europäischer Abstammung, was den klinischen Nutzen für afrikanische, südasiatische und indigene Gemeinschaften einschränkt[23]. Initiativen wie H3Africa, GenomeAsia 100K und das lateinamerikanische Genomik-Konsortium schließen diese Lücke mit kollektiven Sequenzierungszielen von mehr als 500.000 verschiedenen Exomen bis 2030. Eine zunehmende Bevölkerungsvielfalt wird die Genauigkeit der Variantenklassifizierung verbessern und neue Marktnachfrage in unterversorgten Regionen erschließen.

Regionale Marktanteilsanalyse

| Region |

Anteil am Weltmarkt (2025) |

Primäre Anlagethemen |

| Nordamerika |

~43 % |

Ausweitung von Medicare/kommerziellen Kostenträgern, Konzentration von Pharma-F&E |

| Europa |

~27 % |

Grenzüberschreitende Genomik-Initiativen, NHS-Integration |

| Asien-Pazifik |

~18 % |

Nationale Genomikprogramme, Ausbau der Laborinfrastruktur |

| Südamerika |

~6% |

Modernisierung des öffentlichen Gesundheitssystems, akademische Partnerschaften |

| Naher Osten und Afrika |

~6% |

Diversifizierung des Gesundheitswesens, Einrichtung eines Referenzlabors |

| Gesamt |

100% |

|

Der gesamte Markt für Exomsequenzierung weist ausgeprägte regionale Unterschiede auf, wobei ausgereifte Gesundheitssysteme in Nordamerika und Europa den aktuellen Umsatz antreiben, während der asiatisch-pazifische Raum den stärksten Wachstumskurs aufweist. Die regionale Dynamik spiegelt Unterschiede in der Erstattungsinfrastruktur, den Zeitplänen für die klinische Einführung und den Investitionen in staatliche Genomikprogramme wider.

Nordamerika

| Land |

Metrisch |

Schlüsseltreiber |

| UNS |

~76 % des regionalen Umsatzes |

Erweiterung der Medicare-Exome-Abdeckung, NIH-All-of-Us-Programm |

| Kanada |

CAGR von 15,8 % |

Integration der Genomik in der Provinz, Finanzierung durch Genome Canada |

| Mexiko |

USD 0.04 Billion (2025) |

Ausbau der privaten Laborkette, Nachfrage nach Medizintourismus |

Der überwiegende Teil der nordamerikanischen Ausgaben für den gesamten Exomsequenzierungsmarkt entfällt auf die USA, unterstützt durch eine installierte Basis von über 1.200 Sequenzierungssystemen in klinischer Qualität und eine solide Abdeckung kommerzieller Kostenträger. Die Gesundheitssysteme der kanadischen Provinzen erweitern ihre finanzierten Dienste schrittweise um Exomtests, wobei Ontario und British Columbia die Einführungszeitpläne vorantreiben. Der mexikanische Markt ist noch jung, wächst aber durch private Laborketten, die grenzüberschreitenden Medizintourismus und inländische akademische Forschungsprogramme bedienen.

Europa

| Land |

Metrisch |

Schlüsseltreiber |

| Deutschland |

~22 % des regionalen Anteils |

Genomics-ready-Versicherungsrahmen, Netzwerke von Universitätskliniken |

| Vereinigtes Königreich |

CAGR von 17,1 % |

NHS Genomic Medicine Service, Genomics England-Programme |

| Frankreich |

USD 0.10 Billion (2025) |

Plan France Médecine Génomique, Krankenhausintegration |

| Italien |

~9 % des regionalen Anteils |

Integration des nationalen Registers für seltene Krankheiten |

| Spanien |

CAGR von 15,9 % |

Genomprogramme für autonome Gemeinschaften |

| Nordische Länder |

~11 % des regionalen Anteils |

Zentralisierte Biobank-Infrastruktur, Vorteil der Bevölkerungshomogenität |

| Russland |

USD 0.03 Billion (2025) |

Selektive institutionelle Übernahme, begrenzte Erstattung |

| Restliches Europa |

CAGR von 14,7 % |

Investitionen des EU-Kohäsionsfonds in die Gesundheitsinfrastruktur |

Europas gesamter Exomsequenzierungsmarkt profitiert von zentralisierten Gesundheitssystemen, die eine schnelle Protokollstandardisierung ermöglichen. Der NHS Genomic Medicine Service des Vereinigten Königreichs hat Exomtests in klinische Verfahren für seltene Krankheiten und bestimmte Krebsarten integriert und dient als Modell für die Einführung auf dem Kontinent. Das deutsche Universitätsklinikumsnetzwerk generiert erhebliche Testvolumina, während Frankreichs Genomik-Investitionsplan in Höhe von 670 Millionen Euro den Laboraufbau in den regionalen Gesundheitsbehörden beschleunigt[13].

Asien-Pazifik

| Land |

Metrisch |

Schlüsseltreiber |

| China |

~38 % des regionalen Anteils |

National Genomics Data Center, BGI-geführte Kostensenkung |

| Indien |

CAGR von 21,5 % |

Ayushman Bharat Digital Mission, Erweiterung der privaten Laborkette |

| Japan |

USD 0.09 Billion (2025) |

AMED-Biobankprogramme, Altersdiagnostik |

| Südkorea |

~12 % des regionalen Anteils |

Regierungsauftrag für Präzisionsmedizin, Samsung Genome Institute |

| ASEAN |

CAGR von 19,8 % |

Entwicklung von Drehkreuzen in Thailand und Singapur, steigende klinische Nachfrage |

| Rest der Asien-Pazifik-Region |

USD 0.03 Billion (2025) |

Akademische Forschungseinrichtungen, internationale Kooperationen |

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im gesamten Exomsequenzierungsmarkt, angetrieben durch die massiven staatlichen Investitionen Chinas in die genomische Infrastruktur und Indiens schnell wachsenden privaten Laborsektor. Japans Biobank-Programme auf Bevölkerungsebene sorgen für Stabilität bei der institutionellen Nachfrage, und das staatliche Präzisionsmedizinmandat Südkoreas hat zu einer raschen Einführung in den erstklassigen Krankenhaussystemen des Landes geführt. Die ASEAN-Länder, angeführt von Thailand und Singapur, richten regionale Genomik-Zentren ein, die sowohl klinische als auch wissenschaftliche Sequenzierungsvolumina anziehen.

Südamerika

| Land |

Metrisch |

Schlüsseltreiber |

| Brasilien |

~58 % des regionalen Anteils |

SUS-Genomik-Pilotprogramme, Fiocruz-Sequenzierungspartnerschaften |

| Argentinien |

CAGR von 16,3 % |

Übernahme akademischer Krankenhäuser, Finanzierung der Conicet-Forschung |

| Rest von Südamerika |

USD 0.02 Billion (2025) |

Von NGOs unterstützte Screening-Programme für seltene Krankheiten |

Brasilien dominiert den gesamten Exomsequenzierungsmarkt in Südamerika durch die Genomik-Pilotprogramme seines öffentlichen Gesundheitssystems und Partnerschaften zwischen Fiocruz und internationalen Sequenzierungsanbietern. Die zunehmende Akzeptanz in Argentinien konzentriert sich auf akademische Krankenhäuser in Buenos Aires, die durch Conicet-Forschungsstipendien unterstützt werden. Die gesamte Region ist mit Infrastruktur- und Erstattungsbeschränkungen konfrontiert, aber von NGOs finanzierte Screening-Programme für seltene Krankheiten etablieren erste klinische Brückenköpfe.

Naher Osten und Afrika

| Land |

Metrisch |

Schlüsseltreiber |

| Saudi-Arabien |

~32 % des regionalen Anteils |

Saudisches Humangenomprogramm, Vision 2030 zur Diversifizierung des Gesundheitswesens |

| Vereinigte Arabische Emirate |

CAGR von 18,4 % |

Dubai Genomics-Initiative, medizinische Tourismusinfrastruktur |

| Südafrika |

USD 0.02 Billion (2025) |

Akademische Forschungszentren, Modernisierung des NHLS-Labors |

| Ägypten |

CAGR von 15,2 % |

Öffentliche Universitätsklinikprogramme, wachsendes klinisches Bewusstsein |

| Rest von MEA |

~19 % des regionalen Anteils |

Institutionelle Partnerschaften, begrenzte, aber wachsende klinische Akzeptanz |

Das Segment Naher Osten und Afrika des gesamten Exomsequenzierungsmarktes ist durch das Saudi Human Genome Program in Saudi-Arabien verankert, das über 100.000 Individuen sequenziert hat und die Exomanalyse in nationale Träger-Screening-Protokolle integriert. Die Dubai Genomics-Initiative der VAE unterstützt sowohl klinische als auch Forschungsanwendungen und positioniert das Land als regionales Zentrum. Die Einführung in Südafrika konzentriert sich weiterhin auf akademische Referenzlabore, während die öffentlichen Universitätskliniken Ägyptens damit beginnen, Exomtests in die Diagnosewege für seltene Krankheiten zu integrieren.

Marktsegmentierung für die vollständige Exomsequenzierung

Nach Produkttyp

| Segment |

Umsatzanteil (2025) |

Primärer Nachfragetreiber |

| Systeme |

~21 % |

Erneuerung der Kapitalausrüstung und neue Laborinstallationen |

| Bausätze |

~35 % |

Interne Einführung der Sequenzierung in akademischen medizinischen Zentren |

| Dienstleistungen |

~44 % |

Ausgelagerte Tests durch Krankenhäuser ohne Sequenzierungsinfrastruktur |

Dienstleistungen stellen das größte Produktsegment im gesamten Markt für Exomsequenzierung dar, da die meisten öffentlichen Krankenhäuser und mittelgroßen Gesundheitssysteme weiterhin Exomtests an spezialisierte Referenzlabore auslagern, anstatt in kapitalintensive Sequenzierungsplattformen zu investieren. Quest Diagnostics, GeneDx und regionale Referenzlabore haben skalierbare Servicemodelle entwickelt, die alles von der Probenentnahme bis zur klinischen Berichterstattung abdecken und so ausgelagerte Dienste zum Standardeinstiegspunkt für neue Anwender machen.

Das Kits-Segment wächst schnell, da große akademische medizinische Zentren und integrierte Liefernetzwerke die Sequenzierung intern durchführen. Die Exom-Capture-Kits TruSight von Illumina und SureSelect von Agilent dominieren dieses Segment und konkurrieren um einheitliche Abdeckung, praktische Zeit und Kompatibilität mit automatisierten Bibliotheksvorbereitungssystemen. Der Systemumsatz ist zwar das kleinste Segment, profitiert jedoch von Austauschzyklen, da Labore von Plattformen mit mittlerem Durchsatz auf Instrumente mit ultrahohem Durchsatz umsteigen, die mehr als 48 Exome pro Lauf verarbeiten können.

Durch Technologie

| Segment |

Metrisch |

Primärer Nachfragetreiber |

| Sequenzierung der zweiten Generation |

~87 % Marktanteil |

Nachgewiesene klinische Genauigkeit, behördliche Akzeptanz, etablierte Arbeitsabläufe |

| Sequenzierung der dritten Generation |

CAGR von 22,6 % |

Erkennung struktureller Varianten mit langer Lektüre, neue klinische Anwendungen |

Die Sequenzierung der zweiten Generation – vor allem die Sequencing-by-Synthetic-Plattformen von Illumina und die DNBSEQ-Plattformen von MGI/BGI – beherrscht aufgrund etablierter klinischer Validierung, behördlicher Genehmigungshistorie und umfassender Unterstützung des Bioinformatik-Ökosystems die überwiegende Mehrheit des gesamten Exomsequenzierungsmarktes. Klinische Labore haben komplette Qualitätsmanagementsysteme rund um kurze Arbeitsabläufe aufgebaut, was zu erheblichen Umstellungskosten führt.

Die Sequenzierung der dritten Generation von Oxford Nanopore und PacBio gewinnt in Forschungsumgebungen an Bedeutung, in denen lange Lesevorgänge Vorteile bei der Erkennung und Phaseneinteilung von Strukturvarianten bieten. Während klinische Exomanwendungen heute noch begrenzt sind, ermöglichen schnelle Verbesserungen der Genauigkeit pro Lesevorgang und sinkende Kosten für Verbrauchsmaterialien Plattformen der dritten Generation für eine bedeutende klinische Marktdurchdringung bis 2029–2031, insbesondere in komplexen Fällen mit wiederholten Erweiterungen und Varianten der Kopienzahl.

Auf Antrag

| Segment |

Metrisch |

Primärer Nachfragetreiber |

| Diagnose |

~39 % Umsatzbeteiligung |

Untersuchungen zu seltenen Krankheiten, Programme für nicht diagnostizierte Krankheiten |

| Arzneimittelentdeckung und -entwicklung |

CAGR von 18,3 % |

Validierung von Pharmazielen, gemeinsame Entwicklung von Begleitdiagnostika |

| Personalisierte Medizin |

USD 0.48 Billion (2025) |

Behandlungsauswahl anhand individueller genetischer Profile |

| Andere Anwendungen (Landwirtschaft, Tierforschung usw.) |

~7 % Umsatzanteil |

Pflanzengenomik, Optimierung der Nutztierzucht |

Die Diagnostik macht nach Anwendung den größten Anteil am gesamten Exomsequenzierungsmarkt aus, verankert in Programmen zur Bewertung seltener Krankheiten in tertiären medizinischen Zentren. Die diagnostische Ausbeute der klinischen Exomsequenzierung – etwa 25–40 % bei bisher nicht diagnostizierten Patienten – übersteigt die des sequentiellen Einzelgentests und macht sie zum bevorzugten Genomtest der ersten Stufe in vielen institutionellen Protokollen[8].

Die Arzneimittelforschung und -entwicklung ist das am schnellsten wachsende Anwendungssegment, da Pharmaunternehmen Exomdaten zur Identifizierung von Zielen, zur Validierung von Wirkmechanismen und zur Patientenstratifizierung in klinischen Studien einsetzen. Anwendungen der personalisierten Medizin – einschließlich der Behandlungsauswahl für Onkologiepatienten auf der Grundlage somatischer und Keimbahnvariantenprofile – tragen zu einem wachsenden Volumen bei, da die Kostenerstattung durch die Kostenträger zunimmt. Andere Anwendungen in der Landwirtschaft und Tierforschung zeigen die Vielseitigkeit der Technologie über die menschliche Gesundheitsversorgung hinaus, wobei Programme zur Verbesserung der Nutzpflanzen und zur Viehzucht zunehmend Genomdaten auf Exomebene einbeziehen.

Wettbewerbs-Benchmarking

Der gesamte Markt für Exomsequenzierung weist eine mittlere Konzentration auf, wobei die fünf größten Akteure schätzungsweise 55–62 % des weltweiten Umsatzes ausmachen. Illumina behält durch sein integriertes Plattform-Ökosystem eine klare Führungsposition, während Thermo Fisher Scientific und Agilent Technologies bedeutende Positionen in der Capture-Chemie und der Bibliotheksvorbereitung innehaben. Der Markt bleibt dynamisch, da aufstrebende Akteure in den Bereichen Long-Read-Sequenzierung und Bioinformatik etablierte etablierte Unternehmen in bestimmten Workflow-Segmenten herausfordern.

| Unternehmen |

Schätzung: Bereich der Umsatzbeteiligung |

Hauptangebote |

Strategische Positionierung |

| Illumina |

~22–27 % |

NovaSeq X, TruSight Exome-Kits, DRAGEN-Analyse |

Marktführer bei der End-to-End-Plattform mit der umfassendsten klinischen Installationsbasis |

| Thermo Fisher Scientific |

~10–14 % |

Ion Torrent Genexus, AmpliSeq Exome-Panels |

Differenzierung der Halbleitersequenzierung, Integration in klinische Labore |

| Agilent Technologies |

~8–11 % |

SureSelect-Lösungen zur Exomerfassung und Zielanreicherung |

Gewinnen Sie einen Chemiespezialisten mit starker akademischer Präsenz |

| BGI-Genomik |

~6–9 % |

DNBSEQ-Plattformen, MGIEasy Exome-Kits |

Kostenführerschaftsstrategie für Schwellenländer |

| Roche |

~5–8 % |

KAPA HyperExome, SeqCap EZ-Panels |

Reagenzportfolio mit Pharma-Integrationsfunktionen |

| Twist Biowissenschaften |

~3–5 % |

Twist Exome 2.0-Panels, Plattform für synthetische Biologie |

Synthetische Sondentechnologie für gleichmäßige Exomabdeckung |

| PerkinElmer (Revvity) |

~3–5 % |

OMIC Exome-Lösungen, Bioinformatikplattform |

Spezialisierung auf Neugeborenen-Screening und reproduktive Gesundheit |

| GeneDx |

~3–4 % |

Klinische Exomsequenzierungsdienste, ClinVar-Beitrag |

Größter klinischer Exom-Dienstleister nach Fallvolumen |

| Makrogen |

~2–4 % |

Exom-Sequenzierung im Auftrag, Bioinformatik-Dienstleistungen |

Führender Serviceanbieter im asiatisch-pazifischen Raum mit globaler Reichweite |

| Eurofins Scientific |

~2–3 % |

Klinische und forschungsbezogene Exom-Dienstleistungen |

Maßstab des europäischen Referenzlabornetzwerks |

Aktuelle Nachrichten und Entwicklungen

- Genomics England (September 2024): gab bekannt, dass das Newborn Genomes Program seine ersten 10.000 Teilnehmer eingeschrieben hat und validiert damit das exombasierte Neugeborenen-Screening auf Bevölkerungsebene[18].

- Twist Bioscience (März 2024): Einführung des Twist Alliance Exome 2.0-Panels mit 99,7 % Zieleinheitlichkeit, das hinsichtlich der Erfassungseffizienzmetriken direkt mit der TruSight-Plattform von Illumina konkurriert[26].

- NanoString Technologies (Mai 2023): Einführung eines cloudbasierten räumlichen Genomik-Workflows, der sich in Exom-Datensätze von Drittanbietern integriert und so die Multi-Omics-Analysefunktionen für translationale Forschungslabore verbessert[6].

Umfang des Marktberichts zur vollständigen Exomsequenzierung

| Parameter |

Detail |

| Marktumfang |

Globaler Markt für die Sequenzierung des gesamten Exoms, der Systeme, Kits und Dienstleistungen in den Bereichen Klinik, Forschung und Anwendung abdeckt |

| Studienzeit |

2021–2035 |

| Historische Periode |

2021–2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2035 |

| CAGR (2026–2035) |

16.4% |

| Marktgröße (2025) |

USD 2.52 Billion |

| Marktgröße (2035) |

USD 11.50 Billion |

| Am schnellsten wachsende Region |

Asien-Pazifik (CAGR ~19,2 %) |

| Am schnellsten wachsendes Segment |

Sequenzierung der dritten Generation (CAGR ~22,6 %) |

| Firmenprofil |

Illumina, Thermo Fisher Scientific, Agilent Technologies, BGI Genomics, Roche, Twist Bioscience, PerkinElmer (Revvity), GeneDx, Macrogen, Eurofins Scientific |

| Bewertungswährung |

USD Billion |