全エクソームシーケンシング市場の概要

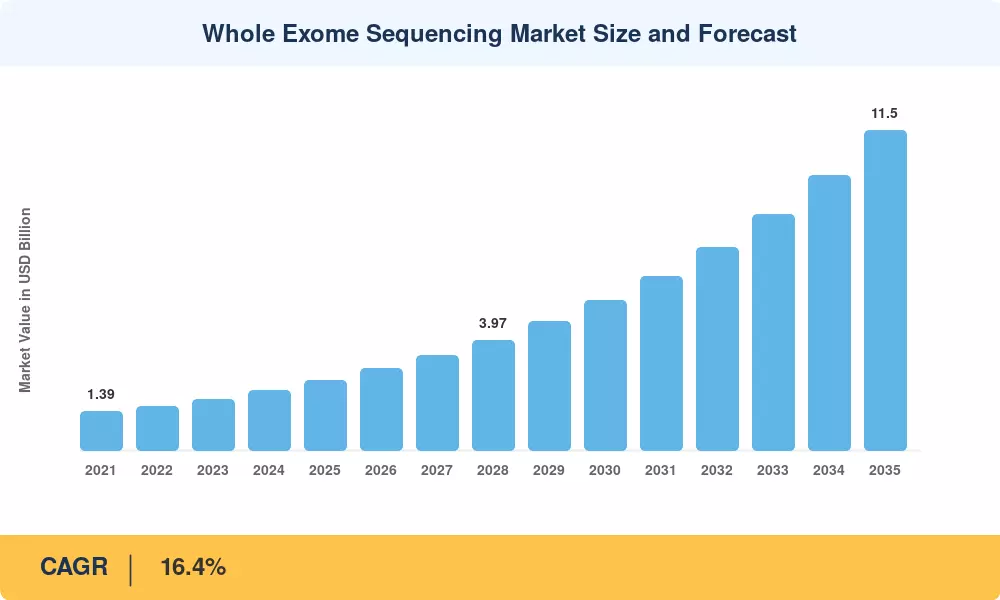

全エクソームシーケンシングの市場規模は2025年に25億2000万米ドルと評価され、市場は2026年の29億3000万米ドルから2035年までに115億米ドルに成長すると予測されており、2026年から2035年の予測期間中に16.4%のCAGRを記録します。 この拡大は、臨床現場でのゲノム診断の導入の加速と、人口規模のゲノムプログラムに対する政府の継続的な資金提供によって推進されています。英国バイオバンクによる47万人以上の参加者のエクソーム解読の完了と、開始以来精密医療に31億ドル以上を投じてきた米国国立衛生研究所のAll of Us Research Programは、供給側のイノベーションと需要側の統合の両方を促進している。[1][2].

従来のサンガーベースのワークフローが、毎週数千のサンプルを処理できる高スループットでコストが最適化されたプラットフォームに取って代わられ、技術の移行により全エクソームシーケンシング市場が再形成されています。エクソームごとのシーケンスコストは、2018 年の約 1,000 米ドルから 2025 年には 350 米ドル未満に低下し、これまで単一遺伝子パネルに依存していた地域の病院や中堅の参考検査機関でのアクセスが拡大しました。[3]。クラウドベースのバイオインフォマティクス パイプラインにより、バリアント呼び出しと臨床注釈が自動化され、所要時間が数週間から数日に短縮されます。

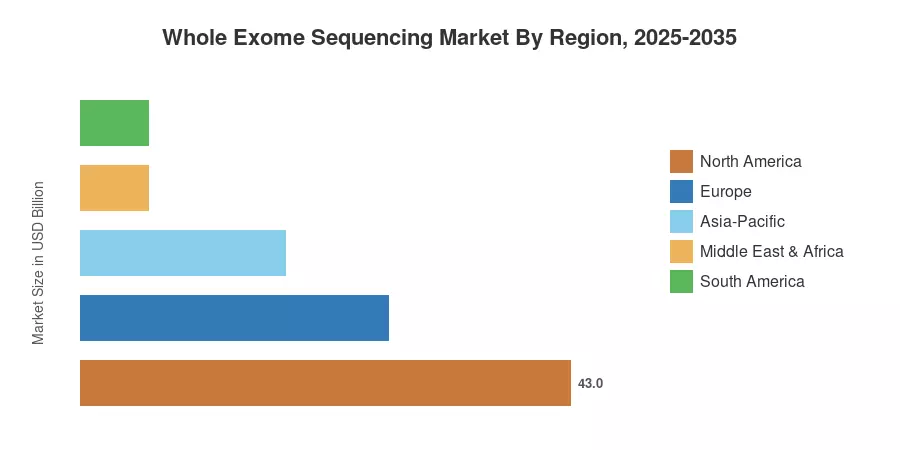

北米は全エクソームシーケンシング市場で約 43% の最大シェアを占めており、これは厚い支払者適用範囲、確立された分子診断インフラストラクチャー、集中的な研究開発支出に支えられています。アジア太平洋地域は、中国の国家ゲノミクス戦略とインドの拡大する検査ネットワークによって加速され、CAGR 19.2% が予測され、最も急速に成長している地域です。ヨーロッパは、欧州 100 万以上のゲノム イニシアチブなどの国境を越えた取り組みに支えられ、約 27% で第 2 位の地域的地位を保っています。[4]。新興経済国では償還経路が成熟するにつれ、全エクソームシーケンシング市場は2035年まで持続的に2桁の拡大を遂げる態勢が整っています。

レポートの重要なポイント

• 製品タイプ別

- サービスは全エクソームシークエンシング市場で最大の製品セグメントを表しており、社内シーケンシング能力が不足している病院からのアウトソーシング検査需要に牽引されて、2025年には収益の約44%を獲得します。

- 大規模な学術医療センターにおける分散型の社内エクソームワークフローへの移行を反映して、キットは 2035 年までに 17.8% の CAGR を記録すると予測されています。

- 北米および欧州の基準研究所全体で資本設備の更新サイクルが加速するため、システムは 2025 年に推定 5 億 3,000 万米ドルを占めると見込まれています。

• アプリケーション別

- 診断は、全エクソームシーケンシング市場のアプリケーションミックスを支配しており、希少疾患や未診断の疾患プログラム全体で臨床採用が拡大する中、約39%の収益シェアを保持しています。

- 創薬と開発は、標的の特定とコンパニオン診断の共同開発への製薬投資に支えられ、アプリケーションレベルの CAGR 18.3% という最速のペースで成長しています。

• 地域別

- 北米は 2025 年に約 10 億 8,000 万米ドルを生み出しましたが、これはゲノム検査に対する広範なメディケアの適用範囲と CLIA 認定の配列決定研究所の密集したネットワークによって強化されました。

- アジア太平洋地域は、中国、日本、韓国における政府の積極的なゲノミクスプログラムを反映して、2035年までに31億米ドルを超えると予想されています。

市場規模と予測 (2021 ~ 2035 年)

Market Research Future の推定値は、研究所の責任者、シーケンス プラットフォームのベンダー、支払い側の利害関係者との一次インタビューに基づいており、公共調達データベース、公表されている臨床研究予算、企業の財務情報の分析によって補足されています。過去の数字 (2021 ~ 2024 年) は、試薬出荷データと設置ベース調査に対して三角測量されています。予測予測 (2026 ~ 2035 年) では、検査量の増加、平均販売価格の軌道、地域ごとの償還拡大スケジュールに基づいた検証済みのボトムアップ モデルが適用されます。

ドライバーの影響分析

| ドライバ |

CAGR に対する ~% の影響 |

地理的な関連性 |

影響のタイムライン |

参照 |

| エクソームごとのシーケンスコストの低下 |

20~25% |

グローバル |

短期(2年以内) |

[3] |

| 集団規模のゲノミクスプログラム |

15~20% |

北米、ヨーロッパ、アジア太平洋 |

中期(2~4年) |

[1][2]

|

| 臨床償還経路の拡大 |

15~18% |

北米、ヨーロッパ |

中期(2~4年) |

[7] |

| 希少疾患の蔓延に対する意識の高まり |

10~14% |

グローバル |

長期(4年以上) |

[8] |

| ゲノム標的発見に対する製薬企業の研究開発投資 |

10~12% |

北米、ヨーロッパ |

中期(2~4年) |

[9] |

| AI 駆動のバリアント解釈プラットフォーム |

8~10% |

グローバル |

長期(4年以上) |

[10] |

| 出生前および生殖に関する健康スクリーニングの義務化 |

6~8% |

アジア太平洋、ヨーロッパ |

長期(4年以上) |

[11] |

エクソームごとのシーケンスコストの低下

過去 5 年間、エクソームシーケンス市場全体の最も強力な推進力は試薬コストの圧縮でした。イルミナの NovaSeq X プラットフォームのおかげで、2025 年までにサンプルあたりのエクソーム価格は 350 米ドル未満となり、2018 年のレベルから約 65% 減少しました。[3]。この価格設定により、これまで分子検査を単一遺伝子または小規模パネルアッセイに限定していた地域の病院システムや中堅の参考検査機関での採用が可能になりました。 BGI、Singular Genomics、Element Biosciences はいずれも 300 ドル未満でエクソームケミストリーを提供しており、消耗品の競争が激化するにつれ、コストフロアはさらに低下すると予想されます。 2028 年までに、対応可能な患者数は OECD 諸国全体で 35% 増加すると予測されています。

集団規模のゲノミクスへの取り組み

政府支援によるシークエンシングの取り組みにより、エクソームシーケンシング市場全体が構造的な需要下限を経験しています。累積プログラム資金が31億米ドルに達し、NIH All of Usプログラムは2027年までに米国の参加者100万人の配列決定を目指している一方、英国バイオバンクの47万人の参加者からなるエクソームデータセットは世界で最も引用されるゲノムリソースとして浮上している。[1][2]。中国の国立ゲノミクスデータセンターとAMEDが資金提供する日本のToMMoバイオバンクは、2030年までに合わせて14億米ドル以上の資金を投入し、この戦略をアジア太平洋地域でも再現している。[12]。これらの取り組みにより、プラットフォーム サプライヤーとリファレンス ラボは試薬とサービスの継続的な収益を得ることができます。

臨床償還経路の拡大

支払者の受け入れにより、全エクソームシーケンシング市場は贅沢な研究から臨床標準へと移行しつつあります。米国では、メディケアが2024年にCPTコード81415/81416に基づくエクソーム配列決定の対象を拡大し、決定的ではないパネル検査後に遺伝性疾患が疑われる患者を対象とした。[7]。 UnitedHealthcare と Aetna は、小児の症例を対象とする商業保険ポリシーを導入しました。欧州では、フランスのプラン・フランス・メデシーヌ・ジェノミック2025により、ゲノム検査を国の医療制度に統合するために6億7,000万ユーロが割り当てられ、エキソーム配列決定は未診断の発達遅延に対する一次診断として指定されました。[13].

AI 駆動のバリアント解釈プラットフォーム

機械学習ツールは、歴史的に全エクソームシーケンシング市場の臨床スループットを制限していたバイオインフォマティクスのボトルネックを圧縮しています。 Fabric Genomics の AI エンジンや Illumina の DRAGEN パイプラインなどのプラットフォームは、専門キュレーターに対して 95% を超える一致率で変異分類を自動化しています。[10]。米国医科遺伝学会は、AI 拡張読影により症例ごとの分析時間が 8 ~ 12 時間から 45 分未満に短縮され、検査室の経済性が直接的に改善され、緊急の新生児症例での同じ週の結果提供が可能になると推定しています。[14].

拘束影響分析

以下の影響推定値は、市場の成長に対するおおよその逆風を表しています。これらは方向性のある評価であり、見出しの CAGR からの正確な減算ではなく、テクノロジーの成熟につれて進化する可能性のある現在の市場状況を反映しています。

| 拘束 |

CAGR の ~% のドラッグ |

地理的な関連性 |

影響のタイムライン |

参照 |

| データプライバシーと同意に関する規制 |

-3 ~ -5% |

ヨーロッパ、アジア太平洋 |

中期(2~4年) |

[15] |

| 訓練を受けた遺伝カウンセラーの不足 |

-3 ~ -4% |

グローバル |

長期(4年以上) |

[16] |

| VUS(Variant-of-Uncertain-significance)の解釈負担 |

–2 ~ –4% |

グローバル |

長期(4年以上) |

[14] |

| シーケンスシステムの高額な初期資本コスト |

-2 ~ -3% |

南アメリカ、MEA |

短期(2年以内) |

[3] |

| 新興市場における一貫性のない償還 |

-2 ~ -3% |

アジア太平洋、南米、MEA |

中期(2~4年) |

[17] |

データプライバシーと遺伝的同意に関する規制

計画されている欧州医療データスペース規則は、国境を越えたデータ共有をさらに複雑にする一方、EU 一般データ保護規則は、遺伝子データを明示的な承認を必要とする別個のカテゴリーとして指定しています。[15]。中国の個人情報保護法とインドのデジタル個人データ保護法によってアジア太平洋地域に課せられたローカリゼーション制限により、検査室の運営が混乱し、コンプライアンス費用が増加しています。これらの規制障壁により、複数施設での臨床試験への登録が遅れており、エクソームシーケンス市場全体におけるクラウドベースの分析導入もより困難になっています。

遺伝カウンセラーの人手不足

全米遺伝カウンセラー協会によると、2027年までに米国では資格のある遺伝カウンセラーが約4,500人不足し、エクソームシーケンス市場全体の臨床規模が制限されるだろうという。[16]。検査能力が増加した場合でも、ほとんどの施設の方針では依然として検査前のカウンセリングと検査後の結果の開示が求められており、その結果スループットの上限が生じます。新たな緩和策には、チャットボットを利用した同意手続きやテレゲノミクスが含まれます。ただし、規制上の受容性は管轄区域によって異なります。

不確実な重要性の変形の解釈負担

エクソームシーケンスでは、患者あたり平均 20,000 ~ 25,000 個の変異が生成され、そのうち 30 ~ 40% が米国医科遺伝学会のガイドラインに基づいて VUS として分類されます。[14]。これらの未解決の変異は、臨床上の不確実性を生み出し、追跡調査コストを増加させ、特に専門家のサポートが限られている地域の診療現場において、エクソーム検査の注文に対する臨床医の信頼を低下させる可能性があります。機能ゲノミクス データベースと ClinVar の提出により、VUS は着実に再分類されていますが、未処理の残量は依然として相当です。

全エクソームシークエンシングの市場機会

新生児スクリーニングプログラムの統合

英国、オーストラリア、および米国のいくつかの州でのパイロットプログラムでは、200を超える治療可能な遺伝病に対するエクソームベースの新生児スクリーニングを評価しており、全エクソームシーケンス市場で対応可能な検査量を、参加している法域全体で推定年間出生数1,200~1,500万人まで拡大しています。[18]。英国新生児ゲノムプログラムは、Genomics England から 1 億 500 万ポンドの支援を受けており、2027 年までに 10 万人の新生児の配列を決定することを目指しています。

薬理ゲノミクスとコンパニオン診断

製薬会社は、臨床試験の層別化やコンパニオン診断の開発にエクソームデータを組み込むことが増えています。現在、280 を超える FDA 承認薬に薬理ゲノム標識が付けられており、エクソームワイド分析により、複数の実用的な遺伝子と薬物のペアにわたる同時スクリーニングが可能になります。[9]。これにより、シーケンスサービスプロバイダーに定期的な収益源が生まれ、従来の診断設定を超えて全エクソームシーケンス市場が拡大します。

新興市場の研究所インフラの構築

インドの Ayushman Bharat Digital Mission とブラジルの Genomas SUS イニシアチブは、公的資金を診断検査室の近代化に注ぎ込み、全エクソーム シーケンス市場におけるプラットフォーム ベンダーにグリーンフィールドの機会を創出しています。[17]。インドだけでも、2030年までにゲノミクス対応の研究室を150か所追加する計画があり、タイやベトナムを含む東南アジア諸国も国家的な精密医療の枠組みを試験的に導入している。

ゲノムデータベースによるデータ収益化

匿名化されたエクソーム データセットは、医薬品ターゲットの検証、保険リスク モデリング、および農業ゲノミクス アプリケーションのための高価値資産として浮上しています。 Regeneron Genetics Center や UK Biobank などの企業は、アクセス制御契約に基づいて厳選されたデータセットのライセンスを取得し、検査量に関係なく経常収益を生み出しています。[19]。このサービスとしてのデータ モデルは、全エクソーム シーケンス市場全体にわたる二次的な収益化経路を作成します。

腫瘍学リキッドバイオプシーのコンバージェンス

エクソームレベルの分析と循環腫瘍 DNA プラットフォームの融合は、全エクソーム シーケンス市場に高い成長の機会をもたらします。主要な腫瘍学センターは、エクソーム情報を活用したパネルを縦断的モニタリングプロトコルに統合しており、世界のリキッドバイオプシー分野は2030年までに80億米ドルを超えると予想されており、上流のエクソーム参照データの需要が創出されています。[20].

全エクソームシーケンシング市場の将来展望

AI による大規模なゲノム解釈の拡張

人工知能は、今後 10 年間で全エクソーム シーケンス市場全体のバリアント解釈ワークフローを根本的に再構築するでしょう。 500,000 エクソームを超えるデータセットでトレーニングされたディープラーニング分類器は、97% 以上の病的変異検出率を示し、専門家レベルの一致に近づいています[10]。 2030 年までに、完全に自動化された解釈パイプラインにより、症例ごとのバイオインフォマティクスのコストが 60 ~ 70% 削減され、これまで大規模には不可能だった同日の臨床報告が可能になります。臨床レポート生成のための大規模な言語モデルの統合により、納期がさらに短縮され、レポートの品質が標準化されます。

分散型のポイントオブケアシーケンス

オックスフォード ナノポアの小型シーケンス プラットフォームと新たなソリッドステート チップ技術により、エクソーム解析が患者にさらに近づいています。現在のポイントオブケアデバイスは完全なエクソームではなくターゲットパネルに対応していますが、第 3 世代プラットフォームが 2029 ~ 2031 年までにベンチトップ形式でエクソームレベルのカバレッジを達成するため、全エクソームシーケンシング市場は恩恵を受けると予想されています。[21]。この分散化により、現在集中研究所へのサンプル輸送に依存している地方の病院、野戦作戦、およびリソースが限られた環境への臨床アクセスが拡大されます。

マルチオミックスおよび精密治療との統合

全エクソームシーケンシング市場は、統合されたマルチオミクス診断を可能にするために、トランスクリプトミクス、プロテオミクス、メタボロミクスのデータレイヤーとの融合がますます進んでいます。製薬会社は、創薬標的の発見と患者の層別化の基礎層としてエクソームデータを使用するマルチオミクス研究開発プログラムに年間 25 億米ドル以上を投資しています。[22]。 2032 年までに、患者 1 人あたり合計 500 米ドル未満の価格帯でエキソームとトランスクリプトームのワークフローを提供する統合プラットフォームが、腫瘍学および希少疾患センターの標準になると予想されます。

公平性、アクセス、およびグローバルなゲノム表現

ゲノム参照データベースで公平な表現を達成することは、2035 年まで全エクソーム配列決定市場にとって決定的な課題であり続けます。 現在のデータベースはヨーロッパ系の集団を不均衡に代表しており、アフリカ、南アジア、先住民コミュニティにとっての臨床的有用性が制限されています。[23]。 H3Africa、GenomeAsia 100K、ラテンアメリカゲノミクスコンソーシアムなどのイニシアチブは、2030 年までに 500,000 を超える多様なエクソームを集合的に配列決定する目標を掲げて、このギャップに取り組んでいます。人口多様性の拡大により、変異分類の精度が向上し、サービスが十分に行き届いていない地域で新たな市場需要が開拓されるでしょう。

地域市場シェア分析

| 地域 |

世界市場シェア (2025 年) |

主な投資テーマ |

| 北米 |

~43% |

メディケア/民間保険者の拡大、製薬研究開発の集中 |

| ヨーロッパ |

~27% |

国境を越えたゲノミクスへの取り組み、NHSの統合 |

| アジア太平洋地域 |

~18% |

国家ゲノミクスプログラム、実験室インフラの構築 |

| 南アメリカ |

~6% |

公衆衛生システムの近代化、学術パートナーシップ |

| 中東とアフリカ |

~6% |

ヘルスケアの多様化、リファレンスラボの設立 |

| 合計 |

100% |

|

全エクソームシーケンシング市場は顕著な地域変動を示しており、北米とヨーロッパの成熟した医療システムが現在の収益を牽引しており、アジア太平洋地域が最も強力な成長軌道を示しています。地域の動向は、償還インフラ、臨床導入のスケジュール、政府のゲノミクスプログラムへの投資の違いを反映しています。

北米

| 国 |

メトリック |

キードライバー |

| 私たち |

地域収益の最大 76% |

メディケアエクソーム適用範囲拡大、NIH All of Us プログラム |

| カナダ |

CAGR 15.8% |

州のゲノミクス統合、Genome Canada への資金提供 |

| メキシコ |

USD 0.04 Billion (2025) |

民間検査チェーンの拡大、医療ツーリズム需要 |

米国は、全エクソームシーケンシング市場における北米支出の大部分を占めており、1,200を超える臨床グレードのシーケンシングシステムの設置ベースと強力な民間支払者の補償によって支えられています。カナダの州の医療システムは、オンタリオ州とブリティッシュコロンビア州が導入スケジュールをリードしており、エクソーム検査を資金提供サービスに徐々に追加しています。メキシコの市場はまだ初期段階にあるものの、国境を越えた医療ツーリズムや国内の学術研究プログラムにサービスを提供する民間検査機関チェーンを通じて成長している。

ヨーロッパ

| 国 |

メトリック |

キードライバー |

| ドイツ |

地域シェアの約 22% |

ゲノミクス対応の保険枠組み、大学病院ネットワーク |

| イギリス |

CAGR 17.1% |

NHS ゲノム医療サービス、ゲノミクス イングランド プログラム |

| フランス |

USD 0.10 Billion (2025) |

フランス医療ジェノミック計画、病院統合 |

| イタリア |

地域シェアの約 9% |

全国希少疾病登録の統合 |

| スペイン |

CAGR 15.9% |

自律的なコミュニティゲノミクスプログラム |

| 北欧諸国 |

地域シェアの約 11% |

一元化されたバイオバンクインフラストラクチャ、個体群の均一性の利点 |

| ロシア |

USD 0.03 Billion (2025) |

選択的な施設養子縁組、限定的な償還 |

| ヨーロッパの残りの部分 |

CAGR 14.7% |

EU 結束基金による医療インフラへの投資 |

ヨーロッパの全エクソームシーケンシング市場は、迅速なプロトコルの標準化を可能にする集中医療システムの恩恵を受けています。英国の NHS ゲノム医療サービスは、エクソーム検査を希少疾患や特定のがんの臨床経路に組み込み、大陸での導入のモデルとして機能させています。ドイツの大学病院ネットワークは大量の検査を生み出す一方、フランスの6億7,000万ユーロのゲノミクス投資計画により、地域の保健当局全体で検査室の増強が加速している[13].

アジア太平洋地域

| 国 |

メトリック |

キードライバー |

| 中国 |

地域シェアの最大 38% |

国立ゲノミクス データ センター、BGI 主導のコスト削減 |

| インド |

CAGR 21.5% |

Ayushman Bharat デジタル ミッション、プライベート ラボ チェーンの拡大 |

| 日本 |

USD 0.09 Billion (2025) |

AMEDバイオバンクプログラム、高齢化診断 |

| 韓国 |

地域シェアの約 12% |

政府からの精密医療委託、サムスンゲノム研究所 |

| アセアン |

CAGR 19.8% |

タイとシンガポールのハブ開発、臨床需要の増加 |

| 残りのアジア太平洋地域 |

USD 0.03 Billion (2025) |

学術研究機関、国際協力 |

アジア太平洋地域は、中国のゲノムインフラストラクチャーへの巨額政府投資とインドの急速に拡大する民間検査部門によって推進され、全エクソームシーケンス市場で最も急速に成長している地域です。日本の人口レベルのバイオバンク プログラムは機関の需要の安定をもたらし、韓国政府の精密医療の義務により、国内のトップクラスの病院システム全体での急速な導入が促進されました。タイとシンガポールが主導する ASEAN 諸国は、臨床と研究の両方の配列決定量を引き付ける地域ゲノミクスハブを設立しています。

南アメリカ

| 国 |

メトリック |

キードライバー |

| ブラジル |

地域シェアの最大 58% |

SUS ゲノミクス パイロット プログラム、Fiocruz シーケンス パートナーシップ |

| アルゼンチン |

CAGR 16.3% |

大学病院への採用、Conicet 研究資金提供 |

| 南アメリカの残りの地域 |

USD 0.02 Billion (2025) |

NGO が支援する希少疾患スクリーニング プログラム |

ブラジルは、公衆衛生システムのゲノミクス試験プログラムと、Fiocruz 社と国際的なシーケンスベンダーとのパートナーシップを通じて、南米の全エクソームシーケンス市場を支配しています。アルゼンチンでは、コニセットの研究助成金の支援を受けてブエノスアイレスの学術病院を中心に導入が進んでいます。より広範囲の地域はインフラと償還の制約に直面しているが、NGOが資金提供する希少疾患スクリーニングプログラムが初期の臨床橋頭堡を確立しつつある。

中東とアフリカ

| 国 |

メトリック |

キードライバー |

| サウジアラビア |

地域シェアの最大 32% |

サウジのヒトゲノムプログラム、ビジョン2030医療の多様化 |

| アラブ首長国連邦 |

CAGR 18.4% |

ドバイゲノミクス構想、医療観光インフラ |

| 南アフリカ |

USD 0.02 Billion (2025) |

学術研究拠点、NHLS 研究所の近代化 |

| エジプト |

CAGR 15.2% |

公立大学病院プログラム、臨床に対する意識の高まり |

| MEAの残りの部分 |

地域シェアの最大 19% |

医療機関とのパートナーシップ、限定的ではあるが臨床採用が増加 |

全エクソームシーケンス市場の中東およびアフリカセグメントは、サウジアラビアのサウジヒトゲノムプログラムによって支えられており、これまでに10万人を超える個人のシーケンスが行われ、エクソーム解析が国のキャリアスクリーニングプロトコルに統合されています。 UAE のドバイ ゲノミクス イニシアチブは、臨床応用と研究応用の両方をサポートし、同国を地域ハブとして位置づけています。南アフリカの採用は依然として学術参考研究室に集中しているが、エジプトの公立大学病院は希少疾患の診断経路にエクソーム検査を組み込み始めている。

全エクソームシーケンシング市場セグメンテーション

製品タイプ別

| セグメント |

収益シェア (2025 年) |

主な需要要因 |

| システム |

~21% |

資本設備の更新と新しい実験室の設置 |

| キット |

~35% |

学術医療センターにおける社内シーケンスの採用 |

| サービス |

~44% |

シーケンスインフラストラクチャが不足している病院による外部委託検査 |

ほとんどの地域病院や中堅医療システムは、資本集約型のシーケンスプラットフォームに投資するのではなく、専門のリファレンスラボにエクソーム検査を委託し続けているため、サービスは全エクソームシーケンス市場で最大の製品セグメントを表しています。 Quest Diagnostics、GeneDx、および地域の基準研究所は、サンプルの摂取から臨床報告まですべてを処理する拡張可能なサービス モデルを構築し、アウトソーシング サービスを新規採用者にとってのデフォルトのエントリ ポイントにしています。

大規模な学術医療センターや統合配信ネットワークが社内でシーケンス処理を導入するにつれて、キット部門は急速に成長しています。 Illumina の TruSight と Agilent の SureSelect エクソーム キャプチャ キットがこのセグメントを独占しており、カバレッジの均一性、実践時間、自動ライブラリ準備システムとの互換性で競合しています。システムの収益は最小のセグメントではありますが、研究室がミッドスループットのプラットフォームから、1回の実行で48個以上のエクソームを処理できる超ハイスループットの機器にアップグレードするため、交換サイクルの恩恵を受けています。

テクノロジー別

| セグメント |

メトリック |

主な需要要因 |

| 第二世代シーケンス |

〜87%の市場シェア |

実証済みの臨床精度、規制当局の承認、確立されたワークフロー |

| 第三世代シーケンス |

CAGR 22.6% |

ロングリード構造変異検出、新たな臨床応用 |

第 2 世代シーケンシング(主にイルミナの合成によるシーケンシングと MGI/BGI の DNBSEQ プラットフォーム)は、確立された臨床検証、規制当局の認可履歴、バイオインフォマティクス エコシステムの深いサポートにより、全エクソーム シーケンシング市場の圧倒的多数を占めています。臨床検査室は、ショートリードワークフローを中心とした品質管理システム全体を構築しており、多大な切り替えコストが発生しています。

Oxford Nanopore と PacBio による第 3 世代シーケンシングは、ロングリードが構造変異の検出とフェージングに利点をもたらす研究現場で注目を集めています。現在、臨床エクソームの応用は依然として限られていますが、リードごとの精度の急速な向上と消耗品コストの低下により、特にリピート拡張やコピー数変異を含む複雑な症例において、第 3 世代プラットフォームは 2029 ~ 2031 年までに有意義な臨床市場に浸透することになります。

用途別

| セグメント |

メトリック |

主な需要要因 |

| 診断 |

~39%の収益シェア |

希少疾患の精密検査、未診断疾患プログラム |

| 創薬と開発 |

CAGR 18.3% |

医薬品ターゲットの検証、コンパニオン診断の共同開発 |

| 個別化医療 |

USD 0.48 Billion (2025) |

個々の遺伝子プロファイルに基づいた治療選択 |

| その他の用途 (農業、動物研究など) |

~7%の収益シェア |

作物ゲノミクス、家畜育種の最適化 |

診断は、三次医療センターでの希少疾患評価プログラムに支えられ、アプリケーション別の全エクソームシーケンス市場で最大のシェアを占めています。臨床エクソームシーケンスの診断率(これまで診断されていなかった患者の場合約 25 ~ 40%)は、単一遺伝子の逐次検査の診断率を上回り、多くの施設プロトコルで優先される第一段階のゲノム検査となっています。[8].

創薬および開発は、製薬会社が標的の特定、作用機序の検証、臨床試験における患者の層別化のためにエクソームデータを展開しているため、最も急速に成長しているアプリケーション分野です。体細胞および生殖細胞系列変異プロファイルに基づく腫瘍患者の治療選択を含む個別化医療アプリケーションは、支払者の適用範囲が拡大するにつれて、その件数の増加に貢献しています。農業や動物研究における他の応用例では、作物改良や家畜育種プログラムにエクソームレベルのゲノムデータがますます組み込まれており、人間の医療を超えたこの技術の多用途性が実証されています。

競争力のあるベンチマーク

全エクソームシーケンシング市場は中程度の集中度を示しており、上位 5 社が世界収益の推定 55 ~ 62% を占めています。イルミナは統合プラットフォーム エコシステムを通じて明確なリーダーシップを維持しており、サーモフィッシャー サイエンティフィックとアジレント テクノロジーは捕捉化学とライブラリー調製において重要な地位を占めています。市場は依然としてダイナミックであり、ロングリードシーケンシングとバイオインフォマティクスの新興企業が特定のワークフローセグメント全体で既存の既存企業に挑戦しています。

| 会社 |

EST(東部基準時。収益分配範囲 |

主な製品 |

戦略的なポジショニング |

| イルミナ |

~22~27% |

NovaSeq X、TruSight Exome キット、DRAGEN 解析 |

最も深い臨床設置ベースを持つエンドツーエンドのプラットフォームのリーダー |

| サーモフィッシャーサイエンティフィック |

~10~14% |

Ion Torrent Genexus、AmpliSeq Exome パネル |

半導体シーケンシングの差別化、臨床検査室の統合 |

| アジレント・テクノロジー |

~8~11% |

SureSelect エクソーム キャプチャ、ターゲット エンリッチメント ソリューション |

学術的に強い存在感を持つ化学の専門家を獲得する |

| BGIゲノミクス |

~6~9% |

DNBSEQ プラットフォーム、MGIEasy Exome キット |

新興市場をターゲットとしたコストリーダーシップ戦略 |

| ロッシュ |

~5~8% |

KAPA HyperExome、SeqCap EZ パネル |

製薬統合機能を備えた試薬ポートフォリオ |

| ツイストバイオサイエンス |

~3~5% |

Twist Exome 2.0 パネル、合成生物学プラットフォーム |

均一なエクソームをカバーする合成プローブ技術 |

| パーキンエルマー (Revvity) |

~3~5% |

OMIC Exome ソリューション、バイオインフォマティクス プラットフォーム |

新生児スクリーニングとリプロダクティブ・ヘルスの専門分野 |

| ジーンデックス |

~3~4% |

臨床エクソームシーケンスサービス、ClinVar への貢献 |

症例数で最大の臨床エクソーム サービス プロバイダー |

| マクロゲン |

~2~4% |

エクソームシーケンス、バイオインフォマティクスサービスの受託 |

世界的に展開するアジア太平洋地域のサービスリーダー |

| ユーロフィンサイエンティフィック |

~2~3% |

臨床および研究エクソーム サービス |

ヨーロッパの基準研究所ネットワークの規模 |

最近のニュースと開発

- Genomics England (2024年9月): 新生児ゲノムプログラムが最初の10,000人の参加者を登録し、人口規模でのエクソームベースの新生児スクリーニングを検証したと発表[18].

- Twist Bioscience (2024 年 3 月): 99.7% のターゲット均一性を備えた Twist Alliance Exome 2.0 パネルを発売し、捕捉効率の指標でイルミナの TruSight プラットフォームと直接競合[26].

- NanoString Technologies (2023 年 5 月): サードパーティのエクソーム データセットと統合するクラウドベースの空間ゲノミクス ワークフローを開始し、トランスレーショナル リサーチ研究所向けのマルチオミクス解析機能を強化[6].

全エクソームシーケンシング市場レポートの範囲

| パラメータ |

詳細 |

| 市場範囲 |

臨床、研究、応用分野にわたるシステム、キット、サービスをカバーする世界の全エクソームシーケンシング市場 |

| 学習期間 |

2021 ~ 2035 年 |

| 歴史的時代 |

2021–2024 |

| 基準年 |

2025 |

| 予測期間 |

2026 ~ 2035 年 |

| CAGR (2026 ~ 2035 年) |

16.4% |

| 市場規模(2025年) |

USD 2.52 Billion |

| 市場規模(2035年) |

USD 11.50 Billion |

| 最も急速に成長している地域 |

アジア太平洋 (CAGR ~19.2%) |

| 最も急成長しているセグメント |

第三世代シーケンス (CAGR ~22.6%) |

| 紹介された企業 |

イルミナ、サーモ フィッシャー サイエンティフィック、アジレント テクノロジー、BGI ゲノミクス、ロシュ、ツイスト バイオサイエンス、パーキンエルマー (Revvity)、GeneDx、Macrogen、Eurofins Scientific |

| 評価通貨 |

USD Billion |