Résumé du marché du séquençage complet de l’exome

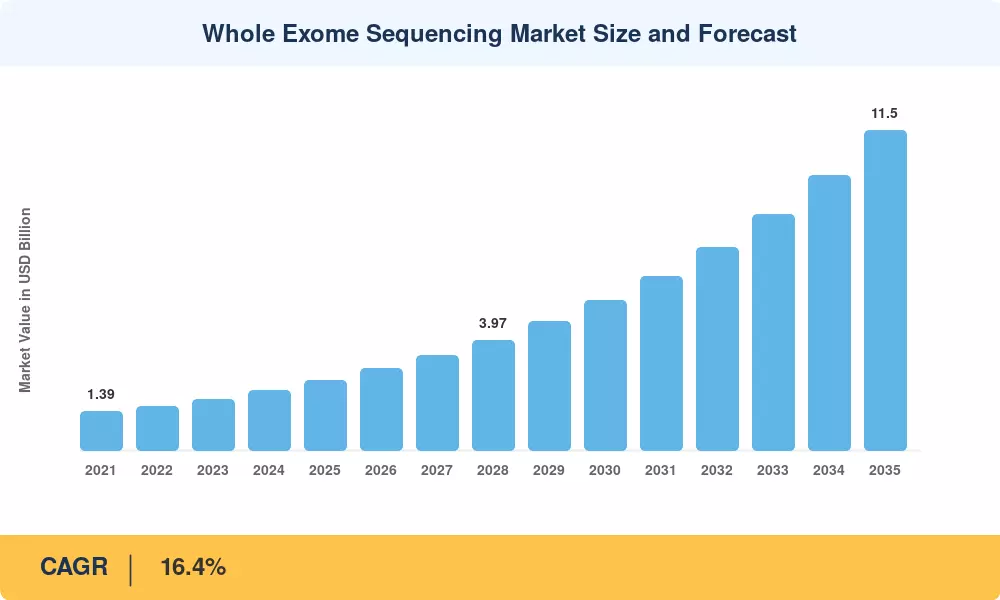

La taille du marché du séquençage de l’exome entier était évaluée à 2,52 milliards de dollars en 2025, et le marché devrait passer de 2,93 milliards de dollars en 2026 à 11,50 milliards de dollars d’ici 2035, enregistrant un TCAC de 16,4 % au cours de la période de prévision 2026-2035. Cette expansion est motivée par l’adoption accélérée des diagnostics génomiques en milieu clinique et par un financement gouvernemental soutenu pour les programmes génomiques à l’échelle de la population. L'achèvement par la biobanque britannique du séquençage de l'exome pour plus de 470 000 participants et le programme de recherche All of Us des National Institutes of Health des États-Unis – qui a consacré plus de 3,1 milliards de dollars à la médecine de précision depuis sa création – catalysent à la fois l'innovation du côté de l'offre et l'intégration du côté de la demande.[1][2].

Une transition technologique est en train de remodeler l’ensemble du marché du séquençage de l’exome, alors que les flux de travail existants basés sur Sanger cèdent la place à des plates-formes à haut débit et à coûts optimisés, capables de traiter des milliers d’échantillons chaque semaine. Les coûts de séquençage par exome ont diminué, passant d'environ 1 000 USD en 2018 à moins de 350 USD en 2025, élargissant ainsi l'accès aux hôpitaux communautaires et aux laboratoires de référence de niveau intermédiaire qui s'appuyaient auparavant sur des panels monogéniques.[3]. Les pipelines bioinformatiques basés sur le cloud automatisent désormais l'appel de variantes et l'annotation clinique, réduisant ainsi les délais d'exécution de quelques semaines à quelques jours.

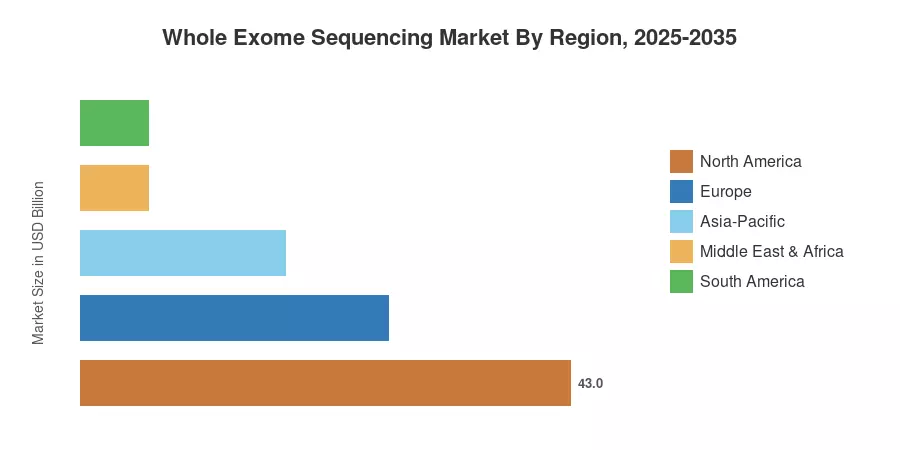

L’Amérique du Nord détient la plus grande part du marché du séquençage de l’exome entier, avec environ 43 %, soutenue par une couverture financière importante, une infrastructure de diagnostic moléculaire établie et des dépenses de R&D concentrées. L'Asie-Pacifique est la région qui connaît la croissance la plus rapide, avec un TCAC prévu de 19,2 %, alimenté par la stratégie nationale de génomique de la Chine et par le réseau de laboratoires en expansion de l'Inde. L'Europe occupe la deuxième place régionale avec environ 27 %, grâce à des initiatives transfrontalières telles que l'initiative européenne 1+ Million Genomes.[4]. À mesure que les voies de remboursement évoluent dans les économies émergentes, le marché du séquençage complet de l’exome est prêt à connaître une croissance soutenue à deux chiffres jusqu’en 2035.

Points clés du rapport

• Par type de produit

- Les services représentent le segment de produits le plus important sur le marché du séquençage de l’exome entier, capturant environ 44 % des revenus en 2025, stimulés par la demande de tests externalisés de la part des hôpitaux manquant de capacité de séquençage interne.

- Les kits devraient enregistrer un TCAC de 17,8 % jusqu’en 2035, reflétant l’évolution vers des flux de travail d’exome décentralisés et internes dans les grands centres médicaux universitaires.

- Les systèmes représentent environ 0,53 milliard de dollars en 2025, alors que les cycles de renouvellement des biens d'équipement s'accélèrent dans les laboratoires de référence nord-américains et européens.

• Par candidature

- Les diagnostics dominent l’ensemble des applications du marché du séquençage de l’exome, détenant une part des revenus d’environ 39 % à mesure que l’adoption clinique se développe dans les programmes de maladies rares et non diagnostiquées.

- La découverte et le développement de médicaments connaissent la croissance la plus rapide au niveau des applications, soit un TCAC de 18,3 %, soutenu par les investissements pharmaceutiques dans l'identification de cibles et le co-développement de diagnostics compagnons.

• Par région

- L’Amérique du Nord a généré environ 1,08 milliard de dollars en 2025, renforcés par une large couverture Medicare pour les tests génomiques et un réseau dense de laboratoires de séquençage certifiés CLIA.

- La région Asie-Pacifique devrait dépasser les 3,10 milliards de dollars d’ici 2035, grâce aux programmes agressifs des gouvernements en matière de génomique en Chine, au Japon et en Corée du Sud.

Taille et prévisions du marché (2021-2035)

Les estimations de Market Research Future s'appuient sur des entretiens primaires avec des directeurs de laboratoire, des fournisseurs de plateformes de séquençage et des parties prenantes côté payeur, complétées par une analyse des bases de données des marchés publics, des budgets d'études cliniques publiés et des informations financières des entreprises. Les chiffres historiques (2021-2024) sont triangulés par rapport aux données d’expédition de réactifs et aux enquêtes sur la base installée ; les projections prévisionnelles (2026-2035) appliquent un modèle ascendant validé ancré pour tester la croissance des volumes, les trajectoires des prix de vente moyens et les calendriers d’expansion des remboursements régionaux.

Analyse de l'impact des facteurs déterminants

| Conducteur |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Baisse des coûts de séquençage par exome |

20 à 25 % |

Mondial |

Court terme (≤ 2 ans) |

[3] |

| Programmes de génomique à l’échelle de la population |

15 à 20 % |

Amérique du Nord, Europe, Asie-Pacifique |

Moyen terme (2 à 4 ans) |

[1][2]

|

| Élargir les voies de remboursement clinique |

15 à 18 % |

Amérique du Nord, Europe |

Moyen terme (2 à 4 ans) |

[7] |

| Sensibilisation croissante à la prévalence des maladies rares |

10 à 14 % |

Mondial |

Longue durée (≥4 ans) |

[8] |

| Investissement en R&D pharmaceutique dans la découverte de cibles génomiques |

10 à 12 % |

Amérique du Nord, Europe |

Moyen terme (2 à 4 ans) |

[9] |

| Plateformes d'interprétation de variantes basées sur l'IA |

8 à 10 % |

Mondial |

Longue durée (≥4 ans) |

[10] |

| Mandats de dépistage prénatal et de santé reproductive |

6 à 8 % |

Asie-Pacifique, Europe |

Longue durée (≥4 ans) |

[11] |

Baisse des coûts de séquençage par exome

Au cours des cinq dernières années, le moteur le plus puissant de l’ensemble du marché du séquençage de l’exome a été la compression des coûts des réactifs. En 2025, les prix de l'exome par échantillon étaient inférieurs à 350 USD grâce à la plateforme NovaSeq X d'Illumina, soit une baisse d'environ 65 % par rapport aux niveaux de 2018.[3]. L'adoption dans les systèmes hospitaliers communautaires et les laboratoires de référence de niveau intermédiaire, qui limitaient auparavant les tests moléculaires à des tests monogéniques ou à petits panels, a été rendue possible par cette trajectoire de prix. Le prix plancher devrait encore diminuer à mesure que la concurrence des consommables s'intensifie, BGI, Singular Genomics et Element Biosciences fournissant tous des produits chimiques exome pour moins de 300 $. D’ici 2028, la population de patients adressables devrait augmenter de 35 % dans les pays de l’OCDE.

Initiatives en génomique à l’échelle de la population

L’ensemble du marché du séquençage de l’exome connaît une demande structurelle plancher en raison des initiatives de séquençage soutenues par le gouvernement. Avec un financement cumulé du programme atteignant 3,1 milliards de dollars, le programme NIH All of Us vise à séquencer un million de participants américains d'ici 2027, tandis que l'ensemble de données exome de 470 000 participants de la UK Biobank est devenu la ressource génomique la plus citée au monde.[1][2]. Avec un engagement combiné de plus de 1,4 milliard de dollars jusqu'en 2030, le Centre national de données génomiques de Chine et la biobanque japonaise ToMMo, financée par l'AMED, reproduisent cette stratégie en Asie-Pacifique.[12]. Ces initiatives fournissent aux fournisseurs de plateformes et aux laboratoires de référence des revenus continus en matière de réactifs et de services.

Élargir les voies de remboursement clinique

L’acceptation par les payeurs fait passer l’ensemble du marché du séquençage de l’exome d’un luxe de recherche à une norme clinique. Aux États-Unis, Medicare a étendu la couverture du séquençage de l'exome sous les codes CPT 81415/81416 en 2024, couvrant ainsi les patients suspectés de troubles génétiques après des tests par panel non concluants.[7]. UnitedHealthcare et Aetna ont suivi avec des politiques de couverture commerciale couvrant les cas pédiatriques. En Europe, le Plan France Médecine Génomique 2025 a alloué 670 millions d'euros pour intégrer les tests génomiques dans le système de santé national, le séquençage de l'exome étant désigné comme diagnostic de premier niveau pour les retards de développement non diagnostiqués.[13].

Plateformes d'interprétation de variantes basées sur l'IA

Les outils d’apprentissage automatique réduisent le goulot d’étranglement bioinformatique qui limitait historiquement le débit clinique sur le marché du séquençage complet de l’exome. Des plates-formes telles que le moteur d'IA de Fabric Genomics et le pipeline DRAGEN d'Illumina automatisent désormais la classification des variantes avec des taux de concordance dépassant 95 % par rapport aux conservateurs experts.[10]. L'American College of Medical Genetics estime que l'interprétation augmentée par l'IA réduit le temps d'analyse par cas de 8 à 12 heures à moins de 45 minutes, améliorant ainsi directement l'économie du laboratoire et permettant l'obtention de résultats la même semaine dans les cas néonatals urgents.[14].

Analyse d'impact des restrictions

Les estimations d’impact ci-dessous représentent des vents contraires approximatifs sur la croissance du marché. Il s’agit d’évaluations directionnelles, et non de soustractions précises du TCAC global, et elles reflètent les conditions actuelles du marché qui peuvent évoluer à mesure que la technologie évolue.

| Retenue |

~% Glisser sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Règlement sur la confidentialité des données et le consentement |

–3 à –5% |

Europe, Asie-Pacifique |

Moyen terme (2 à 4 ans) |

[15] |

| Pénurie de conseillers en génétique formés |

–3 à –4% |

Mondial |

Longue durée (≥4 ans) |

[16] |

| Fardeau d’interprétation des variantes de signification incertaine (VUS) |

–2 à –4% |

Mondial |

Longue durée (≥4 ans) |

[14] |

| Coûts d’investissement initiaux élevés pour les systèmes de séquençage |

–2 à –3% |

Amérique du Sud, MEA |

Court terme (≤ 2 ans) |

[3] |

| Remboursement incohérent dans les marchés émergents |

–2 à –3% |

Asie-Pacifique, Amérique du Sud, MEA |

Moyen terme (2 à 4 ans) |

[17] |

Règlement sur la confidentialité des données et le consentement génétique

Le projet de règle européenne sur l'espace des données de santé complique encore davantage le partage transfrontalier de données, tandis que la règle générale de protection des données de l'UE désigne les données génétiques comme une catégorie distincte nécessitant une autorisation explicite.[15]. Les restrictions de localisation imposées par la loi chinoise sur la protection des informations personnelles et la loi indienne sur la protection des données personnelles numériques en Asie-Pacifique perturbent les opérations des laboratoires et augmentent les dépenses de conformité. Le recrutement dans les essais cliniques multi-sites est ralenti par ces barrières réglementaires, qui rendent également plus difficiles les installations analytiques basées sur le cloud sur l'ensemble du marché du séquençage de l'exome.

Pénurie de main-d’œuvre pour les conseillers en génétique

Selon la National Society of Genetic Counselors, il y aura une pénurie d'environ 4 500 conseillers en génétique qualifiés aux États-Unis d'ici 2027, ce qui limitera la mise à l'échelle clinique de l'ensemble du marché du séquençage de l'exome.[16]. Même lorsque la capacité des laboratoires augmente, la plupart des politiques institutionnelles exigent toujours des conseils avant le test et la divulgation des résultats après le test, ce qui entraîne des plafonds de débit. Les mesures d’atténuation émergentes comprennent les procédures de consentement assistées par chatbot et la télégénomique ; cependant, l’acceptabilité réglementaire varie selon les juridictions.

Fardeau d’interprétation des variantes de signification incertaine

Le séquençage de l'exome génère en moyenne 20 000 à 25 000 variantes par patient, dont 30 à 40 % sont classées comme VUS selon les directives de l'American College of Medical Genetics.[14]. Ces variantes non résolues créent une incertitude clinique, augmentent les coûts de suivi et peuvent diminuer la confiance des cliniciens dans la prescription de tests exome, en particulier dans les milieux de pratique communautaire où le soutien des spécialistes est limité. Les bases de données de génomique fonctionnelle et les soumissions ClinVar reclassent régulièrement VUS, mais le retard reste important.

Opportunités du marché du séquençage de l’exome entier

Intégration du programme de dépistage néonatal

Des programmes pilotes au Royaume-Uni, en Australie et dans plusieurs États américains évaluent le dépistage néonatal basé sur l'exome pour plus de 200 maladies génétiques traitables, augmentant ainsi le volume de tests adressables sur le marché du séquençage complet de l'exome d'environ 12 à 15 millions de naissances annuelles dans les juridictions participantes.[18]. Le programme britannique sur les génomes du nouveau-né, soutenu par 105 millions de livres sterling de Genomics England, vise à séquencer 100 000 nouveau-nés d’ici 2027.

Pharmacogénomique et diagnostic compagnon

Les sociétés pharmaceutiques intègrent de plus en plus les données exome dans la stratification des essais cliniques et le développement de diagnostics compagnons. Plus de 280 médicaments approuvés par la FDA portent désormais un étiquetage pharmacogénomique, et une analyse à l'échelle de l'exome permet un dépistage simultané de plusieurs paires gène-médicament exploitables[9]. Cela crée des flux de revenus récurrents pour les fournisseurs de services de séquençage et étend l’ensemble du marché du séquençage de l’exome au-delà des paramètres de diagnostic traditionnels.

Développement d’infrastructures de laboratoire dans les marchés émergents

La mission numérique indienne Ayushman Bharat et l'initiative brésilienne Genomas SUS canalisent des fonds publics vers la modernisation des laboratoires de diagnostic, créant ainsi de nouvelles opportunités pour les fournisseurs de plateformes sur le marché du séquençage de l'exome entier.[17]. L'Inde à elle seule prévoit d'ajouter 150 laboratoires capables de génomique d'ici 2030, tandis que les pays d'Asie du Sud-Est, dont la Thaïlande et le Vietnam, pilotent des cadres nationaux de médecine de précision.

Monétisation des données via des bases de données génomiques

Les ensembles de données exome anonymisés apparaissent comme des actifs de grande valeur pour la validation des cibles pharmaceutiques, la modélisation des risques d’assurance et les applications de génomique agricole. Des sociétés comme Regeneron Genetics Center et la UK Biobank autorisent des ensembles de données conservés dans le cadre d'accords d'accès contrôlé, générant ainsi des revenus récurrents indépendants des volumes de tests.[19]. Ce modèle de données en tant que service crée des voies de monétisation secondaires sur l’ensemble du marché du séquençage de l’exome.

Convergence des biopsies liquides en oncologie

La convergence de l’analyse au niveau de l’exome avec les plates-formes d’ADN tumoral en circulation présente une opportunité de croissance élevée sur le marché du séquençage complet de l’exome. Les principaux centres d'oncologie intègrent des panels informés sur l'exome dans leurs protocoles de surveillance longitudinale, et le segment mondial des biopsies liquides devrait dépasser 8 milliards de dollars d'ici 2030, créant une demande de données de référence sur l'exome en amont.[20].

Perspectives futures du marché du séquençage de l’exome entier

Interprétation génomique augmentée par l’IA à grande échelle

L’intelligence artificielle remodèlera fondamentalement les flux de travail d’interprétation des variantes sur l’ensemble du marché du séquençage de l’exome au cours de la prochaine décennie. Les classificateurs d'apprentissage profond formés sur des ensembles de données dépassant 500 000 exomes démontrent des taux de détection de variantes pathogènes supérieurs à 97 %, se rapprochant de la concordance de niveau expert.[10]. D’ici 2030, des pipelines d’interprétation entièrement automatisés réduiront les coûts bioinformatiques par cas de 60 à 70 %, permettant ainsi la création de rapports cliniques le jour même, ce qui était auparavant impossible à grande échelle. L'intégration de grands modèles de langage pour la génération de rapports cliniques réduira davantage les délais d'exécution et normalisera la qualité des rapports.

Séquençage décentralisé et au point de service

Les plates-formes de séquençage miniaturisées d'Oxford Nanopore et les technologies émergentes de puces à semi-conducteurs rapprochent l'analyse de l'exome du patient. Alors que les dispositifs actuels sur le lieu d'intervention s'adressent à des panels ciblés plutôt qu'à des exomes complets, le marché entier du séquençage de l'exome devrait en bénéficier à mesure que les plates-formes de troisième génération atteindront une couverture au niveau de l'exome dans des formats de paillasse d'ici 2029-2031.[21]. Cette décentralisation étendra l'accès clinique aux hôpitaux ruraux, aux opérations militaires sur le terrain et aux contextes aux ressources limitées qui dépendent actuellement de l'envoi d'échantillons vers des laboratoires centralisés.

Intégration avec Multi-Omics et Precision Therapeutics

Le marché entier du séquençage de l’exome converge de plus en plus avec les couches de données transcriptomiques, protéomiques et métabolomiques pour permettre des diagnostics multi-omiques intégrés. Les sociétés pharmaceutiques investissent plus de 2,5 milliards de dollars par an dans des programmes de R&D multi-omiques qui utilisent les données exome comme couche fondamentale pour la découverte de cibles de médicaments et la stratification des patients.[22]. D’ici 2032, les plateformes intégrées proposant des flux de travail exome plus transcriptome à des prix combinés inférieurs à 500 USD par patient devraient devenir la norme dans les centres d’oncologie et de maladies rares.

Équité, accès et représentation génomique mondiale

Atteindre une représentation équitable dans les bases de données génomiques de référence reste un défi déterminant pour le marché du séquençage de l’exome entier jusqu’en 2035. Les bases de données actuelles représentent de manière disproportionnée les populations d’ascendance européenne, ce qui limite l’utilité clinique pour les communautés africaines, sud-asiatiques et autochtones.[23]. Des initiatives telles que H3Africa, GenomeAsia 100K et le consortium génomique latino-américain comblent cette lacune, avec des objectifs de séquençage collectif dépassant 500 000 exomes divers d’ici 2030. L’augmentation de la diversité de la population améliorera la précision de la classification des variantes et débloquera une nouvelle demande de marché dans les régions mal desservies.

Analyse de la part de marché régionale

| Région |

Part du marché mondial (2025) |

Thèmes d'investissement principaux |

| Amérique du Nord |

~43% |

Expansion de Medicare/payeur commercial, concentration de la R&D pharmaceutique |

| Europe |

~27% |

Initiatives génomiques transfrontalières, intégration du NHS |

| Asie-Pacifique |

~18% |

Programmes nationaux de génomique, développement des infrastructures de laboratoire |

| Amérique du Sud |

~6% |

Modernisation du système de santé publique, partenariats universitaires |

| Moyen-Orient et Afrique |

~6% |

Diversification des soins, implantation de laboratoires de référence |

| Total |

100% |

|

L’ensemble du marché du séquençage de l’exome présente des variations régionales prononcées, les systèmes de santé matures en Amérique du Nord et en Europe générant les revenus actuels, tandis que l’Asie-Pacifique offre la trajectoire de croissance la plus forte. La dynamique régionale reflète les différences dans l’infrastructure de remboursement, les délais d’adoption clinique et les investissements gouvernementaux dans les programmes de génomique.

Amérique du Nord

| Pays |

Métrique |

Pilote clé |

| NOUS |

~76 % du chiffre d'affaires régional |

Extension de la couverture de l'exome Medicare, programme NIH All of Us |

| Canada |

TCAC de 15,8 % |

Intégration provinciale de la génomique, financement de Génome Canada |

| Mexique |

USD 0.04 Billion (2025) |

Expansion de la chaîne de laboratoires privés et demande de tourisme médical |

Les États-Unis représentent la grande majorité des dépenses nord-américaines sur le marché global du séquençage de l’exome, soutenus par une base installée de plus de 1 200 systèmes de séquençage de qualité clinique et une solide couverture des payeurs commerciaux. Les systèmes de santé provinciaux du Canada ajoutent progressivement les tests d'exome aux services financés, l'Ontario et la Colombie-Britannique étant en tête des délais d'adoption. Le marché mexicain reste naissant mais se développe grâce à des chaînes de laboratoires privés au service du tourisme médical transfrontalier et des programmes de recherche universitaire nationaux.

Europe

| Pays |

Métrique |

Pilote clé |

| Allemagne |

~22% de part régionale |

Cadre d’assurance adapté à la génomique, réseaux hospitaliers universitaires |

| ROYAUME-UNI |

TCAC de 17,1 % |

Service de médecine génomique du NHS, programmes Genomics England |

| France |

USD 0.10 Billion (2025) |

Plan France Médecine Génomique, intégration hospitalière |

| Italie |

~9% de part régionale |

Intégration du registre national des maladies rares |

| Espagne |

TCAC de 15,9 % |

Programmes de génomique des communautés autonomes |

| Pays nordiques |

~11% de part régionale |

Infrastructure de biobanque centralisée, avantage d’homogénéité de la population |

| Russie |

USD 0.03 Billion (2025) |

Adoption institutionnelle sélective, remboursement limité |

| Reste de l'Europe |

TCAC de 14,7 % |

Investissements du Fonds de cohésion de l’UE dans les infrastructures de santé |

Le marché européen du séquençage de l'exome bénéficie de systèmes de santé centralisés qui permettent une standardisation rapide des protocoles. Le service de médecine génomique du NHS du Royaume-Uni a intégré les tests d'exome dans les parcours cliniques pour les maladies rares et certains cancers, servant ainsi de modèle pour une adoption continentale. Le réseau hospitalier universitaire allemand génère d'importants volumes de tests, tandis que le plan d'investissement français de 670 millions d'euros dans la génomique accélère le développement des laboratoires dans les autorités sanitaires régionales.[13].

Asie-Pacifique

| Pays |

Métrique |

Pilote clé |

| Chine |

~38% de part régionale |

Centre national de données génomiques, réduction des coûts dirigée par BGI |

| Inde |

TCAC de 21,5 % |

Ayushman Bharat Digital Mission, expansion de la chaîne de laboratoires privés |

| Japon |

USD 0.09 Billion (2025) |

Programmes de biobanques AMED, diagnostic du vieillissement de la population |

| Corée du Sud |

~12% de part régionale |

Mandat gouvernemental en matière de médecine de précision, Samsung Genome Institute |

| ASEAN |

TCAC de 19,8 % |

Développement de hubs en Thaïlande et à Singapour, demande clinique croissante |

| Reste de l'Asie-Pacifique |

USD 0.03 Billion (2025) |

Institutions de recherche universitaires, collaborations internationales |

L'Asie-Pacifique est la région qui connaît la croissance la plus rapide sur le marché du séquençage de l'exome entier, propulsée par l'investissement massif du gouvernement chinois dans l'infrastructure génomique et par l'expansion rapide du secteur des laboratoires privés en Inde. Les programmes de biobanques au niveau de la population du Japon assurent la stabilité de la demande institutionnelle, et le mandat du gouvernement sud-coréen en matière de médecine de précision a entraîné une adoption rapide dans les systèmes hospitaliers de premier plan du pays. Les pays de l’ASEAN, menés par la Thaïlande et Singapour, établissent des pôles régionaux de génomique qui attirent à la fois des volumes de séquençage clinique et de recherche.

Amérique du Sud

| Pays |

Métrique |

Pilote clé |

| Brésil |

~58% de part régionale |

Programmes pilotes de génomique SUS, partenariats de séquençage Fiocruz |

| Argentine |

TCAC de 16,3 % |

Adoption par les hôpitaux universitaires, financement de la recherche Conicet |

| Reste de l'Amérique du Sud |

USD 0.02 Billion (2025) |

Programmes de dépistage des maladies rares soutenus par des ONG |

Le Brésil domine le marché du séquençage de l'exome entier en Amérique du Sud grâce aux programmes pilotes de génomique de son système de santé publique et aux partenariats entre Fiocruz et les fournisseurs internationaux de séquençage. L'adoption croissante en Argentine est centrée dans les hôpitaux universitaires de Buenos Aires soutenus par des subventions de recherche du Conicet. La région dans son ensemble est confrontée à des contraintes d’infrastructure et de remboursement, mais les programmes de dépistage des maladies rares financés par des ONG établissent des têtes de pont cliniques précoces.

Moyen-Orient et Afrique

| Pays |

Métrique |

Pilote clé |

| Arabie Saoudite |

~32% de part régionale |

Programme saoudien du génome humain, diversification des soins de santé Vision 2030 |

| Émirats arabes unis |

TCAC de 18,4 % |

Initiative Dubai Genomics, infrastructure de tourisme médical |

| Afrique du Sud |

USD 0.02 Billion (2025) |

Pôles de recherche universitaire, modernisation des laboratoires du NHLS |

| Egypte |

TCAC de 15,2 % |

Programmes hospitaliers universitaires publics, sensibilisation clinique croissante |

| Reste de la MEA |

~19% de part régionale |

Partenariats institutionnels, adoption clinique limitée mais croissante |

Le segment Moyen-Orient et Afrique du marché du séquençage complet de l'exome est ancré dans le programme saoudien du génome humain, qui a séquencé plus de 100 000 individus et intègre l'analyse de l'exome dans les protocoles nationaux de dépistage des porteurs. L'initiative Dubai Genomics des Émirats arabes unis soutient à la fois les applications cliniques et de recherche, positionnant le pays comme une plaque tournante régionale. L'adoption en Afrique du Sud reste concentrée dans les laboratoires universitaires de référence, tandis que les hôpitaux universitaires publics égyptiens commencent à intégrer les tests d'exome dans les parcours de diagnostic des maladies rares.

Segmentation du marché du séquençage de l’exome entier

Par type de produit

| Segment |

Partage des revenus (2025) |

Principal moteur de la demande |

| Systèmes |

~21% |

Actualisation des biens d'équipement et nouvelles installations de laboratoire |

| Trousses |

~35% |

Adoption du séquençage en interne dans les centres médicaux universitaires |

| Services |

~44% |

Tests externalisés par des hôpitaux dépourvus d’infrastructure de séquençage |

Les services représentent le segment de produits le plus important sur le marché du séquençage complet de l'exome, car la plupart des hôpitaux communautaires et des systèmes de santé de niveau intermédiaire continuent de sous-traiter les tests d'exome à des laboratoires de référence spécialisés plutôt que d'investir dans des plateformes de séquençage à forte intensité de capital. Quest Diagnostics, GeneDx et les laboratoires de référence régionaux ont construit des modèles de services évolutifs qui gèrent tout, depuis la prise d'échantillons jusqu'aux rapports cliniques, faisant des services externalisés le point d'entrée par défaut pour les nouveaux adoptants.

Le segment des kits connaît une croissance rapide à mesure que les grands centres médicaux universitaires et les réseaux de distribution intégrés intègrent le séquençage en interne. Les kits de capture d'exome TruSight d'Illumina et SureSelect d'Agilent dominent ce segment, en concurrence sur l'uniformité de la couverture, le temps de manipulation et la compatibilité avec les systèmes automatisés de préparation de bibliothèques. Les revenus des systèmes, bien que représentant le plus petit segment, bénéficient des cycles de remplacement à mesure que les laboratoires passent de plates-formes à débit moyen à des instruments à très haut débit capables de traiter plus de 48 exomes par analyse.

Par technologie

| Segment |

Métrique |

Principal moteur de la demande |

| Séquençage de deuxième génération |

~87% de part de marché |

Précision clinique éprouvée, acceptation réglementaire, flux de travail établis |

| Séquençage de troisième génération |

TCAC de 22,6 % |

Détection de variantes structurelles à lecture longue, applications cliniques émergentes |

Le séquençage de deuxième génération – principalement le séquençage par synthèse d'Illumina et les plates-formes DNBSEQ de MGI/BGI – domine l'écrasante majorité du marché entier du séquençage de l'exome en raison de la validation clinique établie, de l'historique des autorisations réglementaires et du soutien approfondi de l'écosystème bioinformatique. Les laboratoires cliniques ont construit des systèmes complets de gestion de la qualité autour de flux de travail à lecture courte, ce qui génère des coûts de changement importants.

Le séquençage de troisième génération d'Oxford Nanopore et PacBio gagne du terrain dans les contextes de recherche où les lectures longues offrent des avantages en matière de détection et de mise en phase des variantes structurelles. Bien que les applications cliniques de l'exome restent limitées aujourd'hui, les améliorations rapides de la précision par lecture et la baisse des coûts des consommables positionnent les plates-formes de troisième génération pour une pénétration significative du marché clinique d'ici 2029-2031, en particulier dans les cas complexes impliquant des extensions répétées et des variantes de nombre de copies.

Par candidature

| Segment |

Métrique |

Principal moteur de la demande |

| Diagnostic |

~39 % de part des revenus |

Bilans de maladies rares, programmes de maladies non diagnostiquées |

| Découverte et développement de médicaments |

TCAC de 18,3 % |

Validation de cibles pharmaceutiques, co-développement de diagnostics compagnons |

| Médecine personnalisée |

USD 0.48 Billion (2025) |

Sélection du traitement guidée par les profils génétiques individuels |

| Autres applications (agriculture, recherche animale, etc.) |

~7 % de part des revenus |

Génomique des cultures, optimisation de l'élevage |

Les diagnostics représentent la plus grande part du marché du séquençage de l’exome entier par application, ancrés par des programmes d’évaluation des maladies rares dans les centres médicaux tertiaires. Le rendement diagnostique du séquençage clinique de l'exome – environ 25 à 40 % pour les patients non diagnostiqués auparavant – dépasse celui des tests séquentiels monogéniques, ce qui en fait le test génomique de premier niveau préféré dans de nombreux protocoles institutionnels.[8].

La découverte et le développement de médicaments constituent le segment d'application qui connaît la croissance la plus rapide, car les sociétés pharmaceutiques déploient des données exome pour l'identification de cibles, la validation des mécanismes d'action et la stratification des patients dans les essais cliniques. Les applications de médecine personnalisée – y compris la sélection de traitements pour les patients en oncologie sur la base de profils de variantes somatiques et germinales – contribuent à l’augmentation des volumes à mesure que la couverture des payeurs s’étend. D'autres applications dans l'agriculture et la recherche animale démontrent la polyvalence de la technologie au-delà des soins de santé humains, avec des programmes d'amélioration des cultures et d'élevage intégrant de plus en plus de données génomiques au niveau de l'exome.

Analyse comparative concurrentielle

L’ensemble du marché du séquençage de l’exome présente une concentration moyenne, les cinq principaux acteurs représentant environ 55 à 62 % des revenus mondiaux. Illumina conserve un leadership évident grâce à son écosystème de plateformes intégrées, tandis que Thermo Fisher Scientific et Agilent Technologies occupent des positions importantes dans la chimie de capture et la préparation de bibliothèques. Le marché reste dynamique, avec des acteurs émergents dans le domaine du séquençage à lecture longue et de la bioinformatique qui défient les acteurs historiques établis dans des segments de flux de travail spécifiques.

| Entreprise |

HNE. Fourchette de partage des revenus |

Offres clés |

Positionnement stratégique |

| Illumine |

~22 à 27 % |

NovaSeq X, kits TruSight Exome, analyse DRAGEN |

Leader de la plateforme de bout en bout avec la base installée clinique la plus complète |

| Thermo Fisher Scientifique |

~10-14 % |

Ion Torrent Genexus, panneaux AmpliSeq Exome |

Différenciation par séquençage de semi-conducteurs, intégration en laboratoire clinique |

| Agilent Technologies |

~8 à 11 % |

Capture d'exome SureSelect, solutions d'enrichissement de cibles |

Spécialiste de la chimie de capture avec une forte présence académique |

| Génomique BGI |

~6 à 9 % |

Plateformes DNBSEQ, kits MGIEasy Exome |

Stratégie de leadership en matière de coûts ciblant les marchés émergents |

| Roche |

~5 à 8 % |

Panneaux KAPA HyperExome, SeqCap EZ |

Portefeuille de réactifs avec capacités d'intégration pharmaceutique |

| Twist Bioscience |

~3 à 5 % |

Panels Twist Exome 2.0, plateforme de biologie synthétique |

Technologie de sonde synthétique pour une couverture uniforme de l'exome |

| PerkinElmer (Revvity) |

~3 à 5 % |

Solutions OMIC Exome, plateforme bioinformatique |

Spécialisation en dépistage néonatal et santé reproductive |

| GèneDx |

~3 à 4 % |

Services de séquençage clinique de l'exome, contribution ClinVar |

Le plus grand fournisseur de services d’exome clinique par volume de cas |

| Macrogène |

~2 à 4 % |

Séquençage de l'exome sous contrat, services bioinformatiques |

Leader des services en Asie-Pacifique avec une portée mondiale |

| Eurofins Scientifique |

~2 à 3 % |

Services d'exome cliniques et de recherche |

Échelle du réseau européen de laboratoires de référence |

Nouvelles et développements récents

- Genomics England (septembre 2024) : annonce que le programme Newborn Genomes a recruté ses 10 000 premiers participants, validant ainsi le dépistage néonatal basé sur l'exome à l'échelle de la population.[18].

- Twist Bioscience (mars 2024) : lancement du panel Twist Alliance Exome 2.0 avec une uniformité de cible de 99,7 %, en concurrence directe avec la plateforme TruSight d'Illumina sur les mesures d'efficacité de capture[26].

- NanoString Technologies (mai 2023) : lancement d'un flux de travail de génomique spatiale basé sur le cloud s'intégrant à des ensembles de données exome tiers, améliorant les capacités d'analyse multi-omiques pour les laboratoires de recherche translationnelle[6].

Portée du rapport sur le marché entier du séquençage de l’exome

| Paramètre |

Détail |

| Portée du marché |

Marché mondial du séquençage de l’exome entier couvrant les systèmes, kits et services dans les secteurs cliniques, de recherche et appliqués |

| Période d'études |

2021-2035 |

| Période historique |

2021-2024 |

| Année de référence |

2025 |

| Période de prévision |

2026-2035 |

| TCAC (2026-2035) |

16.4% |

| Taille du marché (2025) |

USD 2.52 Billion |

| Taille du marché (2035) |

USD 11.50 Billion |

| Région à la croissance la plus rapide |

Asie-Pacifique (TCAC ~ 19,2 %) |

| Segment à la croissance la plus rapide |

Séquençage de troisième génération (TCAC ~ 22,6 %) |

| Entreprises profilées |

Illumina, Thermo Fisher Scientific, Agilent Technologies, BGI Genomics, Roche, Twist Bioscience, PerkinElmer (Revvity), GeneDx, Macrogen, Eurofins Scientific |

| Devise d'évaluation |

USD Billion |